原文题目:Does China’s carbon emissions trading scheme affect the market power of high-carbon enterprises?

原文作者:Wei Wang, Yue-Jun Zhang

发表期刊:Energy Economics

发表时间:2022年

关键词:碳交易;高碳企业;DID;中介效应;市场支配力;市场结构

(一)研究背景

1.中国的碳排放权交易体系(ETS,碳市场):2011年,北京、上海、天津、湖北、广东、深圳、重庆七地建立起试点碳市场;2021年,全国碳市场开始上线交易,目前仅纳入发电行业。在“双碳”目标背景下,碳市场将成为促进碳减排的重要市场化工具。

2.高碳企业:企业是经济发展的驱动力,高碳企业在国民经济中、在碳市场中都占重要地位,因此,全面评估ETS实施对高碳企业经营和发展的影响,有利于中国政府科学平衡生态环境治理和经济稳定增长之间的关系。

3.市场支配力:企业的市场支配力,也可描述为企业的市场地位,是指企业利用自身优势提高价格、获得超额利润的能力,反映企业的市场竞争优势和发展潜力,对其刻画主要集中在增长能力、市场份额、盈利能力、投资机会四个方面,本文主要考察市场份额和盈利能力两方面。

综上,本文以市场结构为中介,考察中国实施ETS对高碳企业市场支配力的影响,并进一步探讨影响机制和影响的异质性。

(二)本文贡献

1.过去的文献在研究碳减排成本时聚焦于整体社会福利或企业融资成本,本文从市场支配力角度定量考察ETS对企业生产、经营和发展潜力的影响,对于ETS影响的分析更全面深入。

2.过去的研究主要在企业或行业水平考察ETS的经济影响,但是未考虑这两种影响之间的内在联系,本文运用中介效应模型将二者联系,帮助理解ETS对于经济发展影响的动态演进机制。

3.过去有关研究多讨论来自国家、地区或行业视角的异质性,但忽略了不同企业特性以及不同碳市场制度设计的影响。本文加入这两类异质性影响,能够为管理者形成差异化政策提供参考。

二、实证模型与证据

(一)实证模型与关键变量

1.基准回归模型(DID)——ETS对高碳企业市场支配力的净影响

被解释变量MP为市场支配力,用营业收入净利率表示;在稳健性检验中替换为总资产净利率。

关键解释变量为TP,即当年ETS是否实施(T)与企业是否属于碳市场试点地区(P)两个虚拟变量的交乘项,系数α1反映政策实施后,试点地区与非试点地区高碳企业市场支配力变化的差异。控制行业固定效应与时间固定效应。

2.中介效应模型——横向整合与纵向整合的中介效应

(1)横向整合(HI)作为中介:

中介变量——横向整合水平(HI),用HHI(赫芬达尔—赫希曼指数)表示,数值越大,市场集中度越高,即横向整合水平越高。在稳健性检验中用CR5(行业内业务规模前五公司所占市场份额)替代。

(2)纵向整合(VI)作为中介:

中介变量——纵向整合水平(VI)用销售额经济增加值比率(EVA/S)表示;稳健性检验中替换为总资产经济增加值比率(EVA/A)。

(二)样本与数据来源

样本:中国八大高碳行业的A股上市公司(造纸、石化、化工、建材、钢铁、有色金属、发电、国内民用航空)(ST企业除外),共508家公司2009-2019年的4345组观察值。

数据来源:CSMAR数据库

三、实证结果与分析

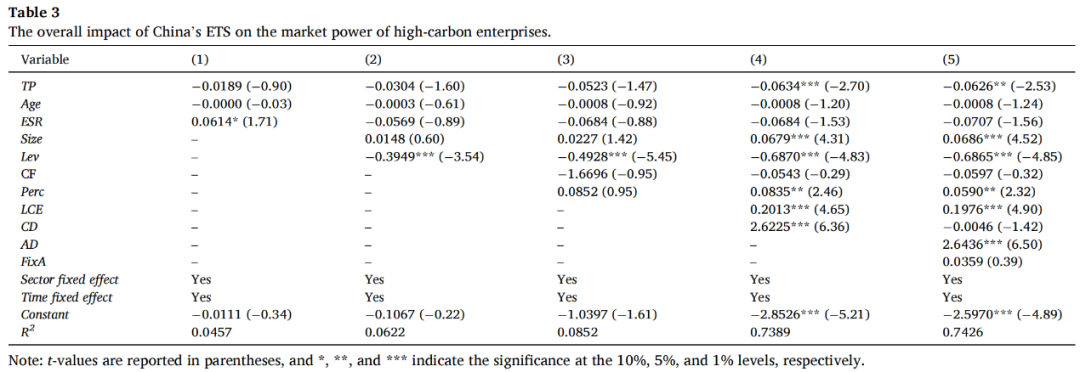

(一)ETS对高碳企业市场支配力的整体影响

试点碳市场政策对高碳企业的市场支配力有显著负向影响,营业净利率下降6.26个百分点,与控制组相比低26.99%。

可能的原因:为达到预定的减排目标,高碳企业或者需要优化生产流程,技术转型,或者需要额外购买碳配额,总体上会增加碳减排成本,影响定价能力和利润水平,进而影响市场支配力。

(二)影响机制分析和中介效应检验

横向整合在ETS对高碳企业市场影响力的作用中承担部分中介作用,ETS通过抑制高碳企业横向整合趋势,降低企业市场支配力水平。有两点主要原因:

一是高碳企业需要持续提高能源效率,降低碳排放强度和碳排放量,在供给侧改革背景下,会加速退出、剥离一些低效落后产能,集中力量发展有效产能和业务。

二是ETS限制企业的碳排放规模或能源消耗总量,因此高碳企业需要进一步退出高能耗的产业或项目,降低了横向整合水平和市场支配力。

纵向整合不是ETS影响高碳企业市场支配力的中介,可能的原因包括纵向整合会增加交易成本、加强企业管理困难、增加企业经营风险等;此外,国家严格监管上市公司的关联方交易,产业链中的子公司需要为自身的利润和损失负责。因此简单的纵向整合反而可能降低企业的营业收入和生产效率,ETS实施不会显著影响高碳企业的纵向整合水平。

(三)稳健性检验

1.平行趋势检验:检验在政策实施前,试点地区和非试点地区高碳企业的市场支配力变化以及产业整合是否有共同趋势;

2.替换变量:分别替换被解释变量MP和中介变量HI、VI,再次回归;

3.使用倾向得分匹配DID(PSM-DID),为控制组匹配处理组样本,再进行回归,能更好控制政策以外的影响因素。

(四)进一步异质性分析

1.行业异质性影响:八大高碳行业中,试点ETS主要降低石化行业和化工行业企业的市场支配力,其他行业无显著影响,反映当前中国ETS的功能并没有完全发挥,对高碳企业的影响有限。

2.企业特性的异质性影响:对国有企业、融资约束强的企业、大企业影响更显著。国有企业会更积极响应节能减排政策,对碳市场的响应也更快、更积极;实施ETS后,高碳企业开发节能减排技术需要大量资金支持,对融资约束强的企业影响更大;大规模企业由于路径依赖原因,对节能减排要求较高、投入资金较多,短时间内增加生产经营成本、降低利润,而小规模企业的经营调整更灵活,节能减排的资金需求相对较少,对成本、利润的影响较小。

3.碳市场特点的异质性影响:碳价较高的(北京、上海、湖北、广东、深圳)、交易规模较大的(广东、湖北、深圳、上海)试点碳市场对高碳企业市场支配力有显著负向影响。这类碳市场交易更活跃、更成熟有效。

(一)结论

1.整体上,中国ETS(指试点碳市场)显著降低了高碳企业的市场支配力(主要考查盈利能力);

2.中国的ETS通过降低高碳行业的横向整合水平,降低企业市场支配力;

3.中国的ETS显著影响石化、化工行业企业的市场支配力,但对其他六大高碳行业没有显著影响。

4.中国的ETS对高碳企业市场支配力的影响,对于国有企业、高融资约束企业、大规模企业相对更显著,对高碳价、高交易规模试点地区的企业相对更显著。

(二)政策启示

1.政府应采取循序渐进的原则,逐步减少碳配额,扩大碳市场直接交易的行业和企业,并进行相关评估,避免对高碳行业企业的经营和发展造成过度影响。

2.政府可以将碳市场作为政策工具,结合国家产业政策,优化产业结构,淘汰落后产能。政府还可以综合利用碳市场对行业集中度和市场支配力的影响,配合相关行业的反垄断工作实践。

3.全国碳市场体系在实施过程中,配额分配规模、准入门槛等相关政策应避免一刀切,应考虑行业、企业股权性质、规模、融资约束等方面的差异。

4.高碳企业要积极关注国家碳市场建设,评估ETS对企业市场支配力的影响,及时调整经营战略。在“双碳”目标下,要适应新的减排政策,积极采取措施剥离落后产能,优先发展高能效的先进产能。

原文摘要:

The market power represents market competitiveness and investment development opportunities for the enterprise. Carbon emissions trading scheme (ETS) increases the internal operation costs of enterprises, and changes the external development environment, so as to affect the market power of high-carbon enterprises. With this in mind, using the panel data of A-share listed high-carbon enterprises in China during 2009–2019, this paper applies the difference-in-differences method and mediating effect model to estimate the impact of China’s ETS on the market power of high-carbon enterprises. We can find that: first, the implementation of China’s ETS until 2019 has generally led to a 26.99% decline in the market power of high-carbon enterprises. Second, China’s ETS has a negative impact on the market power of relevant enterprises mainly through reducing the level of horizontal integration but not vertical integration. Third, it has a significant negative impact on the market power of relevant enterprises in the petrochemical and chemical industries, but not in other six industries concerned. Meanwhile, its negative impact on the market power of state-owned enterprises, and high financing constraints and large-scale enterprises is relatively significant, and the impact on the reduction of market power level of high-carbon enterprises in regions with high carbon prices and high transaction scales is relatively obvious.

作者:

张 宁 中央财经大学金融学院硕士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长