原文标题:非上市企业的绿色低碳技术创新价值——技术并购中的市场溢价与创新协同

原文作者:陈思翀,魏筱,余明桂

发表期刊:金融研究

关键词:非上市企业;绿色低碳技术创新;技术并购;市场溢价;创新协同

一、引言

绿色低碳技术创新作为新质生产力的重要驱动力,通过破解环境约束和促进经济结构转型,在科学与经济层面展现出显著价值。在中国,非上市企业是绿色低碳技术创新的核心主体,但却因缺乏公开市场估值体系,长期面临价值发现与资本转化困境。若研究仅局限于常规的上市企业视角,将严重低估中国绿色低碳技术创新的整体规模与实际价值创造主体。

现有研究虽从市场法、专利宽度、专利被引用数及专利质押等角度尝试进行相关研究,但各方法均无法形成有效且可比的定价机制,也难以有效控制其他混杂因素的影响,尚无法形成准确且可比的非上市企业技术创新价值评估体系。因此,构建适用于非上市企业绿色低碳技术创新市场价值评估的方法体系,具有重要的理论意义与现实紧迫性。

对此,本文提出以上市企业为买方的并购事件作为理想研究场景,通过并购公告前后的市场反应有效隔离混杂因素干扰,准确捕捉目标企业绿色低碳技术创新的市场价值。基于国家知识产权局《绿色低碳技术专利分类体系》构建创新指标,从并购视角探究非上市企业绿色低碳技术创新的市场溢价与知识转移触发的动态创新协同机制。

研究发现,非上市企业绿色低碳技术创新存在显著市场溢价,清洁能源专利贡献约65%的溢价;存在绿色技术缺口但研发基础深厚的大型国有企业主导的纵向并购溢价更高;长期来看,技术并购触发动态创新协同,并购企业专利产出与全要素生产率持续增长,呈现知识转移的动态增值效应。本文从研究场景、异质性分析与动态创新协同三个维度拓展了非上市企业技术创新价值发现的相关研究,并为投资者和金融机构识别高潜力绿色低碳技术企业提供了实践参考。

二、研究设计

(一)数据来源

文章选取以2013-2022年中国沪深A股上市公司作为买方的非上市企业并购事件为样本,并购信息、上市公司财务及公司治理数据来自CSMAR数据库,并购双方的工商信息和专利数据分别来自企查查数据库和国家知识产权局的专利检索系统。具体而言,依据《绿色低碳技术专利分类体系》在国家知识产权局专利检索系统中获取目标企业绿色低碳技术专利申请数据并按申请年份进行年度层级汇总,并据此分类体系将其细分为化石能源降碳技术、节能与能量回收利用、清洁能源、储能技术和温室气体捕集利用封存五类技术方向。经过筛选,文章最终得到3760起并购事件。

(二)模型设定

为测度绿色低碳技术创新的市场溢价,本文选择相对外生的并购事件作为自然实验,通过短期窗口的累积超额收益率捕捉目标企业绿色低碳技术创新的市场价值。设定模型如下:

为进一步探究绿色低碳技术创新协同效应,采用负二项回归模型从并购公司的绿色低碳技术专利产出和全要素生产率两方面进行验证:

其中,被解释变量分别为并购企业绿色低碳技术专利产出(Patent_id)与全要素生产率(TFP_ACF)。Patent_id为并购公司在并购后一年的绿色低碳技术专利申请数。TFP_ACF为并购公司在并购后一年基于ACF法计算的全要素生产率。控制变量包括企业年龄、企业规模、研发投入、资产负债率、增长能力、第一大股东持股比例、股权性质、并购公司创新、目标公司非绿色低碳技术创新。

三、非上市企业绿色低碳技术创新的市场溢价

(一)非上市企业绿色低碳技术创新的市场溢价

1.基准回归

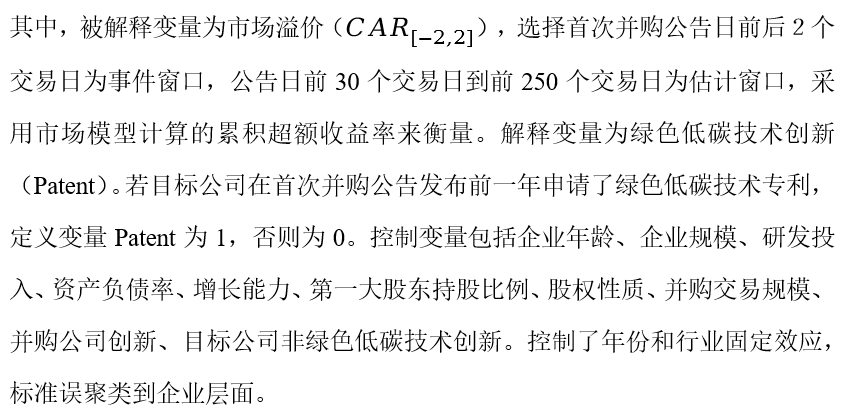

表1的汇报了基准回归结果,第(1)列仅加入控制变量,第(2)-(3)列依次加入年份和行业固定效应。结果表明,绿色低碳技术创新存在显著的市场溢价。以列(3)为例,并购拥有绿色低碳技术创新的目标公司产生的市场溢价为1.75%,样本企业因并购拥有绿色低碳技术创新目标而在事件窗口期获得的短期市场价值增量估算约为475亿元。(4)-(6)列将解释变量替换为目标公司并购前一年拥有的绿色低碳技术专利申请数加1后取对数,结果一致。

表1基准回归

2.内生性问题与稳健性检验定

(1)采用更长期的专利窗口:若目标公司在并购前两年或三年内申请了绿色低碳技术专利则设为1,否则设为0。(2)依次加入年份×行业固定效应和省份固定效应。(3)倾向得分匹配法。(4)将被解释变量窗口期分别替换为[-3,3]和[-5,5]。(5)将超额收益率窗口期更换为[-252,-21]。(6)将并购企业累计并购次数作为并购能力代理指标加入回归。(7)将解释变量替换为绿色低碳技术专利授权率。(8)选择被并购企业至少拥有一项专利的自样本重新进行回归。

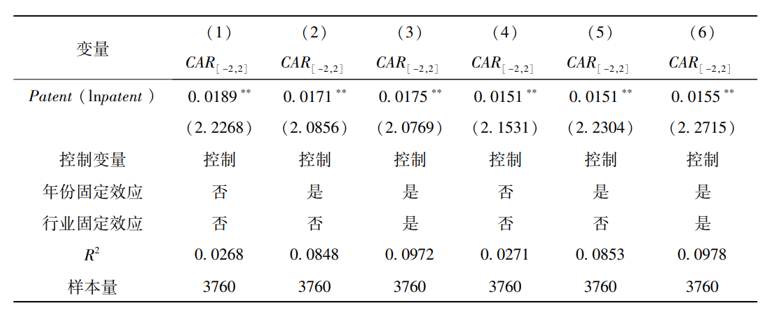

3.非上市企业绿色低碳技术创新市场溢价的技术分野

构建模型检验哪类绿色低碳技术创新具有更高的市场溢价。解释变量为目标公司在首次公告前一年是否申请了化石能源降碳技术、节能与能量回收利用、清洁能源、储能技术和温室气体捕集利用封存专利。回归结果如表2所示,清洁能源专利的市场溢价为3%,占绿色低碳技术专利溢价的65%。这在很大程度上是因为太阳能等清洁能源技术成熟度更高,并且市场应用前景更广阔。投资者往往认为清洁能源具备更大的市场发展潜力,因此对涉及这些技术的并购反应更加积极,公司市场价值显著提升。

表2 非上市企业绿色低碳技术创新市场溢价的技术分野

(二)并购主体与交易类型对绿色低碳技术创新市场溢价的差异化影响

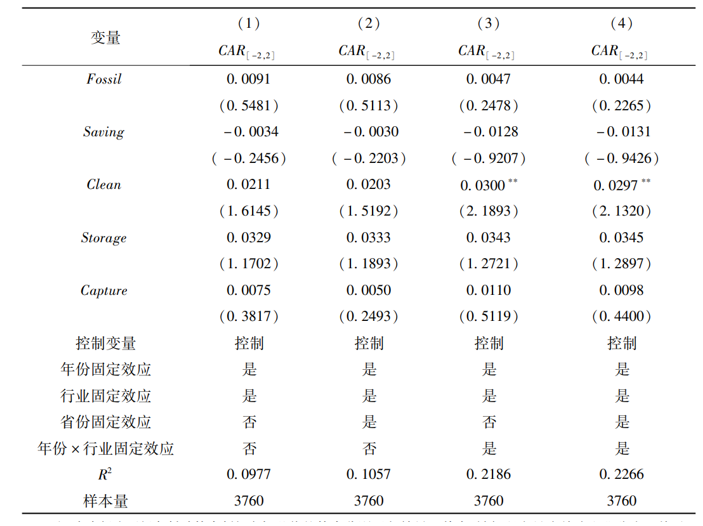

1.并购主体差异

从并购企业绿色技术经验、研发投入、企业规模及股权性质等方面进行分组回归分析。如果并购企业在并购前5年没有申请过绿色低碳技术专利,则缺乏绿色低碳技术经验,否则不缺乏绿色低碳技术经验。如果并购企业研发投入位于前50%,则为拥有深厚研发基础的企业,否则为缺少深厚研发基础的企业。将资产规模位于前25%的企业设为大企业,否则为小企业。如果股权国有,则为国有企业,否则为非国有企业。结果表明,存在绿色技术缺口但拥有深厚研发基础、规模更大的国有企业市场溢价更高。

表3 并购主体差异分组回归结果

2.交易类型差异

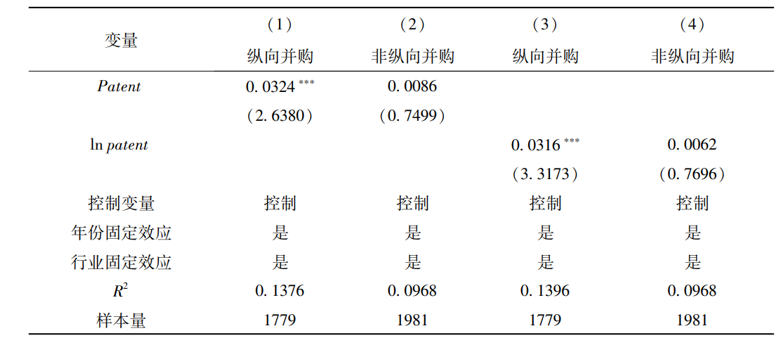

按并购交易类型分组回归,结果表明,纵向并购中绿色低碳技术创新的市场溢价更高。因为纵向并购可以减少供应链中的交易成本和不确定性,通过获取上游或下游企业的绿色低碳技术专利,并购公司可以快速实现技术适配和迭代,进而转化为更高的累积超额收益率,实现更高的市场溢价。

表4 并购类型分组回归结果

四、技术并购触发绿色低碳技术创新协同

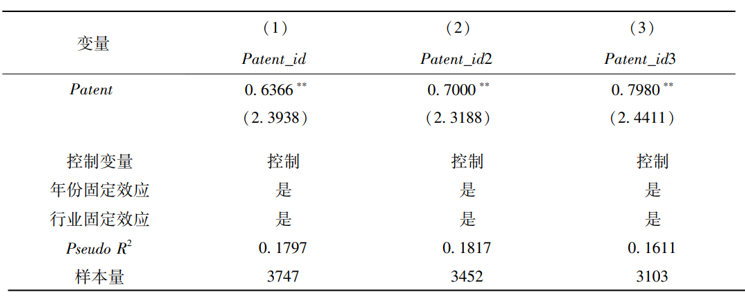

(一)并购企业的绿色低碳技术专利产出

本文基于负二项回归模型检验绿色低碳技术创新对并购企业绿色低碳技术专利产出的影响,被解释变量分别为并购后1-3年的低碳专利申请数。结果表明,并购企业通过并购获取外部创新资源,不仅拓展了自身的绿色低碳技术知识库,还在一定程度上学习和运用了目标企业绿色低碳技术创新能力,不断释放整合潜力,发挥协同创新作用,提高了自身的绿色低碳技术专利产出水平。

表5 并购企业的绿色低碳技术专利产出回归结果

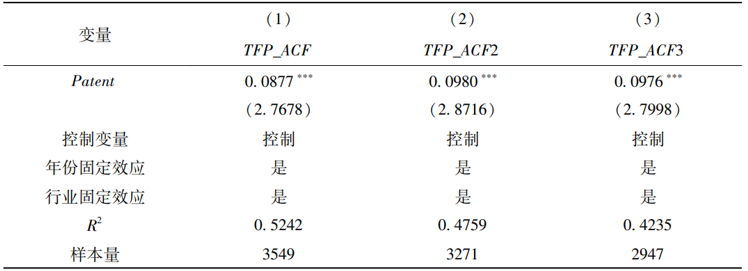

(二)并购企业的全要素生产率

本文基于负二项回归模型检验绿色低碳技术创新对并购企业全要素生产率的影响,被解释变量分别为并购后1-3年的全要素生产率。回归结果表明,绿色低碳技术创新显著提高了并购企业的全要素生产率率,这表明绿色低碳技术能渗透到企业生产活动中,增强传统生产要素的效能。

表6 并购企业全要素生产率提升的检验结果

五、原文摘要

非上市企业是中国绿色低碳技术创新的主体,但因缺乏公开市场估值体系,其研发成果面临价值发现与资本转化的困境。本文以2013-2022年中国沪深A股上市公司作为买方的非上市企业并购事件为研究对象,基于国家知识产权局绿色低碳技术专利分类体系构建创新指标,揭示非上市企业绿色低碳技术创新的价值发现机制与知识转移触发的创新协同效应。研究发现:(1)绿色低碳技术创新在技术并购中存在显著市场溢价,且溢价主要来源于清洁能源专利;(2)存在绿色技术缺口但拥有深厚研发基础的大型国有企业作为买方的纵向并购具有更高溢价;(3)技术并购通过知识转移触发动态创新协同,显著提升并购方绿色低碳技术专利产出,并推动全要素生产率持续增长。本文基于并购视角揭示出非上市企业绿色低碳技术创新市场溢价的差异化形成机制,为优化绿色低碳技术创新的资源配置、加速技术—资本循环提供了理论与实证支持。

作者:

王子宽 中央财经大学金融学院博士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长