随着生态文明制度建设持续深入推进,我国排污权交易制度作为环境治理体系现代化的重要经济手段,在市场化配置环境资源和推动污染减排方面发挥了积极作用。本文系统梳理2025年国家和地方排污权交易政策进展、典型市场实践案例,识别交易活跃度不足、区域分化显著、跨区域机制衔接磨合与金融赋能不足等问题,并据此提出面向制度可执行性、跨区域协同与风险可控金融支持的政策建议,以期推动提升排污权交易市场运行质量、构建更加科学高效的环境治理体系。

一、政策进展

我国始终积极推动排污权交易工作,持续强化排污权有偿使用与交易制度的顶层设计,将其作为健全资源环境要素市场化配置体系的重要制度安排。2025年,中共中央办公厅、国务院办公厅发布《关于健全资源环境要素市场化配置体系的意见》(以下简称《意见》),以健全资源环境要素市场化配置体系为统领,对排污权有偿使用与交易作出系统性制度部署,进一步明确以市场机制促进环境容量要素优化配置的改革方向。《意见》提出,到2027年,要建立健全排污权交易制度,并围绕确权核定、配额分配、交易范围、基础设施和监管体系提出一揽子安排:强调以排污许可证作为排污权确权凭证和监管载体,推动交易与排污许可、总量控制等管理制度衔接;要求以省级行政区域为单元因地制宜完善排污权有偿使用和交易制度,支持有序扩大交易品种、交易主体和交易方式;提出探索跨省排污权交易、深化长三角区域一体化交易,并推动排污权等交易按成熟度有序纳入公共资源交易平台体系,健全确权登记、储备调节、价格形成机制和全过程监管,提升交易规则的统一性与透明度。

表1 2025年地方排污权相关政策进展

地方层面,2025年各地围绕国家关于排污权交易市场建设的制度框架,持续加强政策供给,重点在交易适用范围、确权核定、价格约束、平台互联与风险防控等关键环节形成更可执行的规则体系。以部分地区为例,上海围绕重点污染物,明确阶段性制度目标与实施安排,配套制定管理办法并公布排污权使用费征收标准,强化新增排污权获取的市场化机制、底价约束与非税收入管理要求,同时推动交易平台与公共资源交易体系衔接;赣州、泉州等地则从排污权储备、出让与交易管理入手,细化交易标的范围、储备调节机制与程序规则,提升制度可执行性与跨部门协同基础;安徽规定,实施排污权交易的对象为纳入排污许可重点管理或简化管理范围,且载明污染物许可排放量要求的排污单位,并确立排污许可证确权、排污权5年有效期、全省统一交易系统与公共资源交易平台互联互通的流程规则,并完善短期租赁、抵押融资、分流域和跨市交易约束、政府储备库以及非税收入管理等配套机制。整体而言,地方政策正逐步从原则性要求转向以标准化流程、跨部门协同和平台化监管为特征的实施阶段。

二、市场进展

近年来,排污权有偿使用和交易试点在多地推进,部分地区在交易活跃度、规则完善以及与金融工具衔接等方面形成了可观察的市场化运行特征。基于信息披露完整性与代表性,本文选取浙江省和长三角区域作为重点案例,以展示省域市场成熟度与创新实践路径,以及跨区域交易机制的制度衔接与协同运行成效,从而识别排污权市场演进的关键趋势并提炼可复制的政策要点。

(一)浙江省

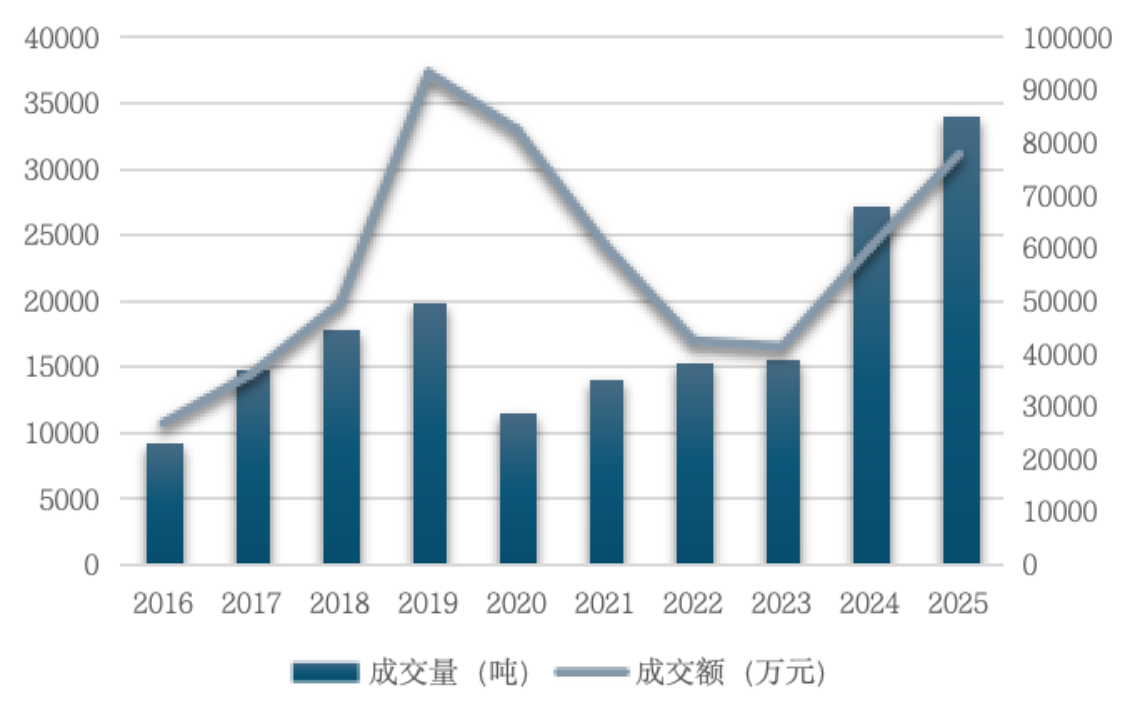

浙江省在全国排污权交易制度探索与市场运行机制建设中走在前列。得益于制度与平台机制持续完善,浙江省通过扩展交易相关制度安排并打通交易、确权登记与金融服务的业务闭环、降低办理成本与提升要素流动性,使排污权市场在疫情冲击后逐步修复并长期保持全国领先的交易规模与活跃度。2025年,浙江省排污权交易全年成交量累计达34116.87吨,相较2024年增长25.28%。其中,排污权成交量在12月最多,达到13613.41吨,5月成交量则为全年最低,共757.3吨。全年累计成交额7.77亿元,同比上升29.25%。从交易活跃度来看,2025年,浙江省排污权交易的活跃度指数全年均位于荣枯线上方运行,指数在12月攀升至年度最高点1299.89点,这说明浙江省排污权交易市场全年呈现出活跃态势。

图1 2016-2024年浙江省排污权成交量与成交额变化

来源:浙江省排污权交易网

浙江省在推进排污权交易的同时,积极探索将排污权纳入企业信贷融资体系,以盘活企业环境资产、缓解融资难题。在排污权抵押贷款方面,浙江省的相关融资工作开展较为迅速,截至2025年第三季度,浙江省累计发放排污权抵质押贷款超1000亿元,体现排污权作为环境要素资产进入金融体系的规模化趋势。此外,各地市也积极推动排污权抵押贷款实践。例如,嘉兴市生态环境局与嘉兴银行、浙江农商银行签署战略合作协议,共同探索建立多元化环保融资机制,截至2025年12月,嘉兴全市排污权抵质押贷款余额7.5亿元,较年初新增1.5亿元;并依托省级交易平台与税务、银行部门打通实现“一网通办”,显示浙江在“交易—登记—融资”链条贯通、降低办理成本与提升要素流动性方面已形成较为完善的制度与技术支撑。

(二)长三角区域

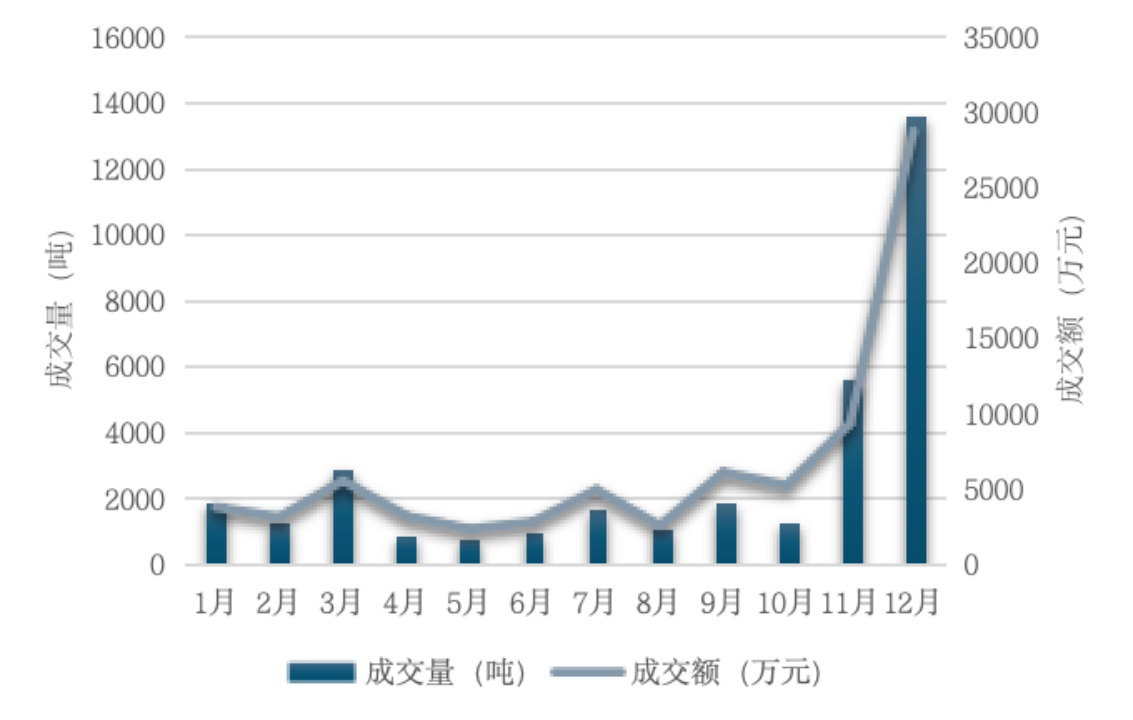

2025年,长三角区域排污权交易市场全年累计成交量达34116.87吨,总交易额77742.48万元。从月度成交量与成交额看,长三角排污权交易呈现“上半年低位波动、三季度回升、四季度显著放量”的走势:1—6月成交量总体走弱,1月1946.07吨降至5月757.30吨,6月回升至1016.02吨,带动成交额同步波动;7—9月交易活跃度有所抬升并保持震荡,成交量由1089.71上涨至1935.79吨,带动9月成交额升至6105.62万元;四季度集中度显著提高,10—12月累计成交量20580.39吨、成交额43307.25万元,分别占全年60.3%和55.7%,其中12月单月成交量13613.41吨、成交额28737.89万元达到全年峰值。价格水平(成交额/成交量)在1.65—4.01万元/吨区间波动,10月最高、11月最低,全年均价约2.65万元/吨。值得注意的是,上述数据主要来自于浙江省的交易统计,浙江作为长三角排污权交易的主要承载地,其市场行为对区域交易规模具有决定性影响,也从侧面表明区域市场整合与跨地市、跨省协同仍有进一步深化空间,有待推动形成更均衡、更成熟的市场运行格局。

图2 2025年长三角区域排污权成交量与成交额变化

来源:长三角区域排污权交易网

长三角跨省排污权交易于2024年完成平台启动与规则框架搭建,并累计完成5笔跨省实际成交,区域市场由机制建设进入实质运行阶段。2024年6月,上海、江苏、浙江、安徽生态环境部门共同启动长三角区域排污权交易平台,围绕交易规则、指标核定、价格形成与交易监管等关键环节开展制度设计与运行探索,为跨行政区排污容量要素流转提供了统一的制度与技术支撑,并于当年完成首批跨区域排污权交易4笔;2025年6月,长三角交易平台公示一笔跨区域协议转让业务,飞索电磁线(上海)有限公司向浙江福莱新材料股份有限公司转让挥发性有机物排污权2.5吨,成交总价12986.3元。整体而言,跨省交易虽已具备落地条件,但交易规模仍然有限,区域市场整合与常态化交易仍需在统一规则执行、供需对接效率和参与主体扩面等方面持续推进。

三、政策建议

排污权有偿使用和交易制度改革已进入阶段性转型期,改革重心需要由制度框架是否建立转向市场运行质量是否可持续提升。基于地区交易活跃度低、跨区域与金融化应用仍处于起步探索阶段等现实约束,后续政策建议将分别从提升省级制度可执行性与可评价性、降低跨区域交易制度摩擦、以及完善金融服务供给三条主线提出可操作举措,以在不弱化环境质量约束的前提下提高交易流动性与可复制推广能力。

第一,在既有顶层设计基础上,将政策着力点放在提升省级制度的可执行性与可评价性上,推动排污权交易由制度搭建走向机制的有效运行。2025年《意见》已明确以省级行政区域为单元完善排污权有偿使用和交易制度并有序扩大交易品种、主体与方式,制度安排主要由省级部门结合环境容量、产业结构和治理能力进行配置。但从市场运行看,交易活跃度偏低与区域分化并存,不少省市在交易环节仍存在流程不顺、责任不清、协同不足与激励偏弱等问题,进而抬升制度运行成本并弱化市场主体参与动力。下一步建议国家层面以不替代地方制度设计为前提,围绕核定、确权登记、储备调节、交易组织、变更登记、信息披露与履约监管等关键环节提出可操作的原则指引和底线要求,明确应公开的信息范围、关键流程节点、风险控制要素与资金管理规范,并建立可量化的绩效评价框架,探索将交易覆盖度、交易活跃度、履约质量与信息公开质量等纳入省级工作评估与政策资源配置,引导地方在符合法定约束和环境质量目标前提下开展差异化制度安排和机制创新。同时,推动地方健全跨部门分工协作机制,明确生态环境、财政、税务、金融等部门在确权登记、交易组织实施、非税资金规范管理、金融服务供给与风险处置中的职责边界,贯通确权登记、交易结算、许可变更、监测核查与执法监管等全流程,使市场形成的价格信号与规制体系的合规约束在同一治理链条中联动运行,在提升交易效率的同时构建对履约行为与超排风险的闭环管控体系。

第二,提升跨区域排污权交易流动性,通过统一规则、统一数据与统一监管,实质性降低跨区域交易的制度摩擦和合规成本。长三角地区已出台实施方案和核定技术规范并上线区域交易平台,但目前交易活跃度仍偏低,跨省交易普遍处于试点和零星成交状态,且以协议转让为主、公开竞价占比较低,实际推广运行仍受执行链条约束。跨省交易往往需要分别完成指标来源确认、交易后许可证变更、额度扣减与增加、履约核查与风险处置等步骤,若各省在数据字段、核定结果引用、系统回写、监管协同和争议处理上仍以逐案协调为主要方式,缺乏标准化、规范化的协同机制,即会抬高交易时间成本和不确定性。下一步建议围绕三个方向推动重点地区及行业的跨区域交易机制提质增效:一是明确跨省交易的统一办理路径和材料清单,探索实现指标可交易量确认、成交生效、许可变更登记、额度调整按同一流程闭环办理;二是推动区域平台与各省排污许可、监测监管系统实现信息互通,确保成交信息能够同步更新到许可与监管侧,用于履约核查和超排预警;三是完善跨省联合监管与争议处置机制,明确责任分工与处置时限,并通过扩大公开竞价、完善价格约束与信息披露、将履约情况纳入信用管理等措施,提高市场化交易占比,逐步形成常态化、可预期的跨省交易运行格局。

第三,在确权登记与风险控制体系完善的基础上,推动排污权金融产品由单一融资工具向多层次、可标准化的绿色金融服务拓展,以金融供给提升排污权要素的流动性并支持企业减排投资。现阶段,排污权金融化应用仍以抵(质)押贷款为主,业务形态相对集中,产品规则、价值评估、权利登记与处置机制仍需进一步健全,导致金融机构风险定价依据不足、规模化投放意愿不强。下一步建议依托地方统一交易与登记平台,建立排污权资产化与融资业务的标准体系,明确抵质押设立、续期、变更、冻结与处置流程,形成基于交易价格与治理成本的动态估值规则,并将排污许可变更、在线监测与交易履约数据嵌入授信准入、贷后管理和风险预警;同步完善增信与风险分担机制,推动担保、保险与政府储备回购等工具协同,提高违约处置的可操作性和可预期性,在风险可控前提下审慎探索回购、收益权融资等结构化产品,带动环境治理企业、交易机构与金融机构协同参与,增强金融对排污权交易市场的持续支撑能力。

作者:

范欣宇 中央财经大学绿色金融国际研究院研究员

研究指导:

刘慧心 中央财经大学绿色金融国际研究院气候金融研究中心执行主任