在应对气候变化和实现可持续发展目标过程中,债务置换发展作为一种创新的金融工具,能够有效地缓解债务国债务负担,同时为绿色项目提供必要的资金支持。对于中国而言,该机制不仅能够有效缓释债务违约风险、创造新的投资机会,更有助于通过发展融资支持可持续发展目标、展现中国在国际发展领域的大国担当。巴基斯坦是“一带一路”重要伙伴国家。2025年9月,两国共同发布《中华人民共和国政府和巴基斯坦伊斯兰共和国政府关于构建新时代更加紧密的中巴命运共同体行动计划(2025-2029年)》,致力于打造政治互信更牢固、经贸纽带更紧密、安全合作更深入、民意基础更坚实的中巴命运共同体。“债转发展”模式不仅能显著降低巴基斯坦的债务违约风险,还能通过将偿债资金转化为对高新技术和绿色能源领域的专项投资,提升其经济增长潜力和可持续发展水平。

一、债转发展背景

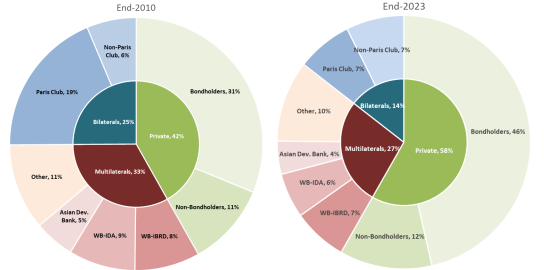

过去十年间,中低收入国家公共和公共担保(PPG)外债结构发生显著变化。私营部门与非巴黎俱乐部债权人的风险敞口持续扩大。自2010年至2023年底,商业债权人和非巴黎俱乐部官方债权人持有的公共外债占比从48%跃升至65%,增幅35%;同期巴黎俱乐部债权人份额大幅缩减,多边债权人份额小幅下降(图1)。尽管融资结构向私营债权人和非巴黎俱乐部债权人的整体转变拓宽了融资渠道,但也带来了更沉重且成本更高的偿债负担。

图1 中低收入国家公共和公共担保(PPG)外债债权人结构变化(占PPG外债存量的百分比)

数据来源:笔者根据世界银行国际债务数据库2024整理绘制

在此背景下,"债转发展"(Debt-for-Development Swaps,以下简称“DDS”)机制作为创新性债务解决方案日益受到国际关注。该机制通过定向引导偿债资金流向可持续发展领域,在缓解债务压力的同时助力推进可持续发展目标。根据联合国贸发会议数据,自1987年以来,全球DDS交易累计释放约115亿美元财政空间 [2]。2025年7月,在西班牙塞维利亚举行的第四届联合国国际发展融资会议(FFD4)上,西班牙首相桑切斯宣布西班牙将与世界银行合作设立“全球债转发展促进中心(Global Hub for Debt Swap for Development)”,旨在通过债务互换为发展中国家提供减债和再投资的机会。中国亦在此领域取得进展,于2023年10月与埃及签署了债转发展谅解备忘录,并于2025年7月与埃及签署了债转发展框架协议。

二、巴基斯坦能源转型需求

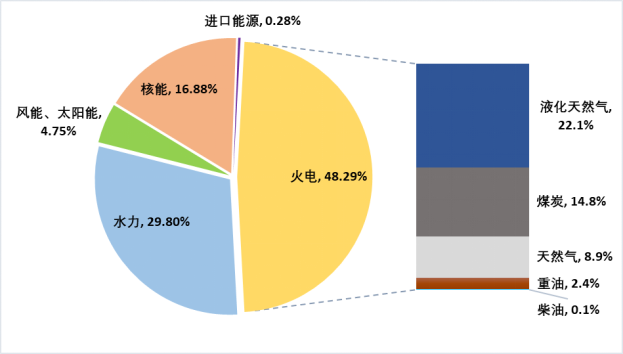

在全球能源转型加速的大背景下,巴基斯坦既是高度依赖化石能源的发展中经济体。2023年,巴基斯坦发电总量138 TWh,火电发电占比48%,可再生能源发电占比35%,其中水电30%,风能和太阳能5%(下图)。巴基斯坦《2023-20217年国家电力计划》(National Electricity Plan 2023-2027)明确到2030年,可再生能源发电量占总发电量的60%。目前35%的占比与2030年目标相比仍有较大差距。

图2 巴基斯坦发电能源构成

数据来源:巴基斯坦国家电力监管局(NEPRA):2024年电力行业发展状况报告[1]

巴基斯坦也是对气候变化最为脆弱的国家之一,1995-2024年气候风险指数在全球174个国家中位列第15 [3]。近年来,极端气候事件频发、能源进口账单高企、电力短缺与电价上涨并存,使能源转型不再只是气候议题,而成为宏观经济稳定、财政可持续和社会稳定的核心问题。

从资源禀赋看,巴基斯坦并不缺乏转型潜力。太阳能、风能资源丰富,新能源度电成本已具备竞争力,分布式光伏更是在近两年呈现爆发式增长。然而,现实却是:新能源装机增长并未有效缓解电力系统的财政压力,反而在一定程度上加剧了电力部门的结构性失衡。

这表明,巴基斯坦能源转型面临的核心障碍,并非“缺项目”或“缺技术”,而是缺乏一个与其宏观债务状况、电力体制和财政能力相匹配的转型融资与制度安排。在这一背景下,将能源转型与债务问题统筹考虑,探索“债转发展”路径,具有现实必要性与政策紧迫性。

三、巴基斯坦外债负担沉重

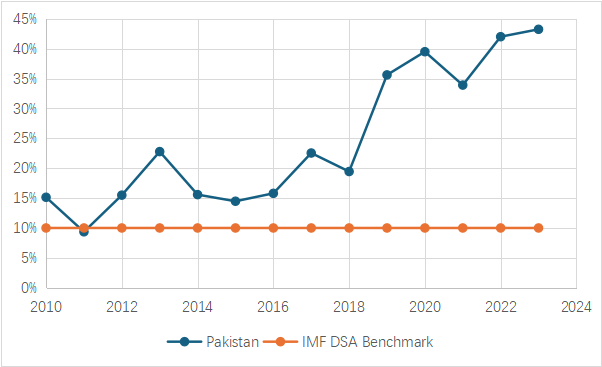

近年来,巴基斯坦外部债务压力持续上升,已成为制约其宏观经济稳定和中长期发展的关键因素。根据世界银行国际债务统计数据,截至2023年末,巴基斯坦外债年度偿付额占出口收入的比重已高达43%,显著高于国际货币基金组织债务可持续性分析中通常采用的10%警戒线(下图)。这一指标不仅反映出巴基斯坦外汇收入对偿债支出的高度依赖,也意味着其在外部冲击下的宏观脆弱性显著上升。

图3 巴基斯坦外债偿付占出口的比重

数据来源:世界银行国际债务数据库2025

外债偿付压力的加剧,使巴基斯坦财政空间和政策自主性受到明显挤压。一方面,为保障外债偿付,政府不得不压缩发展性支出,削弱了在能源、基础设施和社会领域的投资能力;另一方面,高强度的偿债需求也加大了对外部融资和多边支持的依赖,使经济运行长期处于“高风险—高约束”的状态。在这一背景下,单纯依靠新增融资或短期纾困,难以从根本上缓解债务压力。

从债权结构看,中国已成为巴基斯坦最重要的双边债权国之一,占其外部政府和政府担保债务(PPG)总额的约24%。这一比例既体现了中巴经济合作的深度,也意味着中巴债务问题对巴基斯坦整体债务可持续性具有系统性影响。若相关债务安排处理不当,不仅可能加剧巴基斯坦的违约风险,也会对双边合作项目和未来融资环境产生负面外溢效应。

因此,妥善处理中巴债务问题,对巴基斯坦而言,是缓解宏观金融风险、恢复发展动能的关键一步;对中国而言,则不仅是债权安全管理的问题,更是发展融资理念与国际责任的体现。通过创新性地引入债转发展机制,将债务管理与能源转型、绿色投资和可持续发展目标相结合,中国既能够有效降低潜在违约风险、盘活存量债权,又能够在支持巴基斯坦实现长期发展目标的过程中,创造新的合作空间和投资机会,进一步展现其在国际发展与南南合作领域的建设性作用。

四、巴基斯坦债转发展路径

结合巴基斯坦能源系统的结构性约束、中巴合作的现实基础以及国际债转发展实践经验,可以将可落地的路径概括为三条相互补充、侧重点不同的主线。

(一)以电网与配网升级为核心的债转发展主线

在巴基斯坦能源转型中,电网和配电系统是最具“系统性杠杆效应”的投资环节,也是债转发展最优先、风险相对可控的方向。与新增发电装机相比,电网和配网投资往往不直接引发新的容量义务,却能够显著改善电力系统的运行效率和财务可持续性。

一方面,巴基斯坦配电端长期存在损耗严重、电费回收率低的问题。这些问题直接导致电力企业现金流紧张,是循环债务不断累积的重要根源。通过债转发展机制,将部分债务偿付压力转化为配电网降损、智能计量、反窃电系统和数字化管理平台的投资,可以在不增加发电侧负担的前提下,改善整个电力系统的现金流基础。

另一方面,随着分布式光伏快速增长,电网承载能力和调度能力不足的问题日益凸显。若缺乏配网增容、变电站改造和调度系统升级,新能源反而可能加剧系统不稳定。将债转资金用于电网和配网升级,本质上是在为新能源发展“打地基”,有助于提升新能源的可接入性和可消纳性。

从政策角度看,这一主线高度契合国际金融机构和多边组织对巴基斯坦电力改革的核心关切,即通过提升效率而非简单补贴来缓解财政压力,因此在宏观政策协调和国际沟通层面阻力相对较小。

(二)以存量高成本、高排放电源退出或改造为导向的债转发展主线

第二条主线聚焦于发电侧,尤其是部分存量高成本、高排放电源对系统造成的长期财务拖累。在巴基斯坦电力结构中,某些燃煤发电项目由于进口燃料成本高、合同机制刚性或利用小时不足,持续推高系统平均电价,并通过电力采购成本传导至财政和终端用户。

在这一背景下,债转发展可被设计为一种“以债务安排换取结构性转型”的工具。例如,通过重新安排相关债务、延长还款期限或进行结构性置换,为政府或电力部门腾出财政空间,用于提前退役部分低效燃煤机组,或对其进行技术改造和用途调整。这种做法的核心价值在于,将一次性的债务处理与长期的成本和排放下降绑定在一起。

然而,这一路径的实施难度明显高于电网主线。它往往涉及复杂的合同关系、投资者预期以及潜在的法律和政治风险。因此,更适合在特定项目、特定区域或试点层面推进,而不宜作为普遍性工具。对中巴合作而言,这一主线更强调精细化设计和个案谈判,其成功与否取决于能否在“降本”“减排”和“债权安全”之间找到平衡点。

(三)以新能源产业链与本地能力建设为抓手的债转发展主线

第三条主线从政治经济学和社会可接受性角度出发,将债转发展与新能源产业链、本地就业和能力建设相结合。能源转型如果仅被视为宏观财政或技术议题,往往难以在国内形成持续支持;而一旦与就业、产业发展和技术能力提升挂钩,其政策稳定性和社会基础将显著增强。

在巴基斯坦新能源快速发展的背景下,债转资金可用于支持光伏、储能及相关设备的本地装配、运维服务体系建设和技术培训。这类投资金额相对可控,却能够在降低系统运维成本、提升项目质量和减少安全隐患方面发挥长期作用。中国企业亦可发挥比较优势,在设备出口、EPC服务、职业技术培训等方面广泛参与债转发展。债权国企业参与债转发展已有国际先例。例如,在美国的债务自然互换(DNS)、法国-喀麦隆及科特迪瓦的DDS、德国-埃及DDS、西班牙-阿尔及利亚DDS等项目中,项目实施主要由债权国的承包商或非政府组织主导 [4]。需要强调的是,DDS机制需优先服务于债务国而不是债权国发展目标,并确保债务国民间组织和社区参与度。

总体来看,这三条主线并非彼此替代,而是构成一个层次分明的组合方案:以电网与配网升级为“稳健底盘”,以存量电源转型为“结构调整工具”,以产业链和能力建设为“长期支撑”。通过债转发展机制,将这三者有机结合,才能使中巴能源合作从“项目导向”逐步转向“系统导向”,为巴基斯坦能源转型提供更具韧性和可持续性的金融与政策路径。

五、债转发展机制设计

将债转发展从政策理念转化为可落地、可执行的交易安排,关键在于建立一套兼顾国际可接受性、债务国自主性与项目可操作性的制度和治理框架。在这一过程中,引入多边开发银行和国际组织,并将债转发展明确嵌入巴基斯坦自身的发展战略与治理体系,是提升成功概率的核心环节。

第一,债转发展机制设计必须以明确的发展需求和债务国自主性为前提。债转发展不应被视为外部附加条件,而应与巴基斯坦自身的中长期发展目标形成内生契合。2025年发布的《中华人民共和国政府和巴基斯坦伊斯兰共和国政府关于构建新时代更加紧密的中巴命运共同体行动计划(2025—2029年)》明确提出,以中巴经济走廊为抓手,加强与巴基斯坦“腾飞巴基斯坦”计划及其“5Es”(出口、数字、环境、能源和公平赋权)发展框架的战略对接。将债转发展嵌入这一总体框架,有助于增强巴方对项目的政策认同感和执行主动性。

第二,应充分发挥多边开发银行和国际组织在债转发展中的“制度型服务”作用。多边开发银行和国际组织与债务国长期合作,对当地政治经济环境、政府治理结构和项目实施瓶颈具有深度认知,能够在项目筛选、社区参与、政府协调、第三方治理以及监测、报告与核证(MRV)体系建设等方面提供不可替代的支持。例如,联合国开发计划署长期与巴基斯坦规划发展部合作推进国家综合融资框架(National Integrated Financing Framework, NIFF),对巴基斯坦政府的财政体制、跨部门协调机制和发展优先序具有系统性了解。这类机构的参与有助于降低信息不对称风险,提高债转发展项目在国际层面的透明度与公信力。

第三,在具体操作层面,债转发展还应与巴基斯坦正在形成的绿色金融制度体系相衔接。例如,巴基斯坦已于2025年发布绿色金融目录(Green Taxonomy)[5],为绿色与转型项目的界定提供了制度基础。近年来,巴基斯坦在IMF支持下,逐步推进气候韧性融资和相关制度改革,强调将气候风险纳入宏观财政和金融框架。这一趋势为“债转发展”创造了重要政策窗口,即通过将债务缓释与明确、可核证的气候投资挂钩,使债务处理服务于长期风险管理和发展韧性建设。

第四,建立完善的跨部门治理体系,是确保债转发展长期可持续的制度保障。巴基斯坦在气候、能源与金融领域的关键主管部门,包括规划发展部、总理办公室投资委员会、气候变化部、电力部、中央银行和财政部等。建议在此基础上,与中国财政部、人民银行、国家国际发展合作署、商务部和外交部等部门共同设立中巴债转发展联合委员会,作为最高层级的统筹与协调机制。该委员会可负责牵头债务合同磋商、项目遴选、实施监督及定期信息披露,确保债转发展在政策、金融与项目层面形成闭环。

总体而言,只有通过强化债务国自主性,引入多边机构,并建立制度化的联合治理架构,债转发展才能真正从概念创新转变为支撑中巴能源转型与绿色发展的可执行交易工具。

六、结语

总体而言,巴基斯坦当前面临的能源转型困境,并非单一的技术或资金短缺问题,而是能源体系、财政结构与外债约束相互叠加的系统性挑战。在外债负担高企、电力部门财务失衡和气候风险持续上升的背景下,传统的发展融资模式已难以支撑其实现长期、稳定的绿色转型目标。在此意义上,将债务问题与发展目标统筹考虑的“债转发展”机制,为破解这一结构性困局提供了现实而务实的政策工具。

对巴基斯坦而言,债转发展不仅有助于缓解短期偿债压力,更重要的是通过将有限的财政空间定向引导至电网升级、能源系统转型和本地能力建设等关键领域,重塑能源部门的可持续性基础;对中国而言,这一机制也超越了传统债权管理逻辑,通过发展融资方式降低违约风险、盘活存量债权,并在支持伙伴国绿色转型的过程中拓展长期合作空间。

更为重要的是,中巴债转发展并非孤立的双边安排,而是可以在多边开发银行和国际组织参与下,与巴基斯坦自身的发展战略、绿色金融框架和国际气候融资议程形成协同。只有在尊重债务国发展自主性、强化制度治理和提升透明度的前提下,债转发展才能真正从一次性债务处理,转化为推动结构性改革和可持续发展的长期机制。

展望未来,中巴若能以能源转型为切入点,在债转发展领域率先形成可复制、可推广的实践经验,不仅将为巴基斯坦“腾飞巴基斯坦”愿景注入现实动力,也有望为全球南方国家探索“减债-发展”协同路径提供重要参考。

参考文献

[1]巴基斯坦国家电力监管局(NEPRA). State of The Industry Report 2024.https://nepra.org.pk/publications/State%20of%20Industry%20Reports/State%20of%20Industry%20Report%202024.pdf

[2]UNCTAD, 2025. Sovereign Debt-for-Development Swaps: Possibilities Ahead[R/OL]. Geneva [2025-07-21].https://unctad.org/system/files/official-document/gds2024d2_en.pdf.

[3]Adil, L., Eckstein, D., Kuenzel, V., Schäfer, L., Climate Risk Index 2026 – Who suffers most from extreme weather events?https://www.germanwatch.org/en/node/93310

[4]Olivier Blamangin. 2021. An Assessment of the Debt Reduction-Development Contracts, France’s Debt-Swap Mechanism.

https://dette-developpement.org/IMG/pdf/pfdd_c2d_uk.pdf

[5]Pakistan Green Taxonomy 2025.

https://www.mocc.gov.pk/SiteImage/Misc/files/2025%20Pakistan%20Green%20Taxonomy_Aug%2014.pdf

相关文章:

IIGF观点 | 陈翰:债务置换发展机制推动埃及绿色能源转型的路径研究浅析

IIGF观点|陈翰、沈威:从可再生能源到绿氢:中国投资助力埃及能源转型

IIGF观点 | 陈翰:构建可持续绿色投融资体系 携手共建绿色“一带一路”

IIGF观点 | 石琳、沈威:如何补偿小岛屿发展中国家的气候变化损失与损害——告别传统的灾害风险融资模式

作者:

陈翰 中央财经大学绿色金融国际研究院高级研究员