2025年12月,我国对外经贸领域迎来一轮具有标志性意义的制度更新。《中华人民共和国对外贸易法》完成重要修订并明确自2026年3月1日起施行,围绕高水平对外开放、贸易高质量发展、规则对接与风险治理等方面强化了制度工具供给,同时首次以法律条文形式提出“加快建立绿色贸易体系”。在此背景下,绿色贸易如何从法律表达走向可执行的制度安排,并在具体行业中形成可定义、可核验、可定价的贸易条件,值得深入讨论。本文以《中华人民共和国对外贸易法》2025年的最新修订为切入点,结合关键矿产贸易这一典型上游行业,分析绿色贸易制度化面临的现实约束与推进路径。

一、对外贸易法修订反映的治理逻辑转向

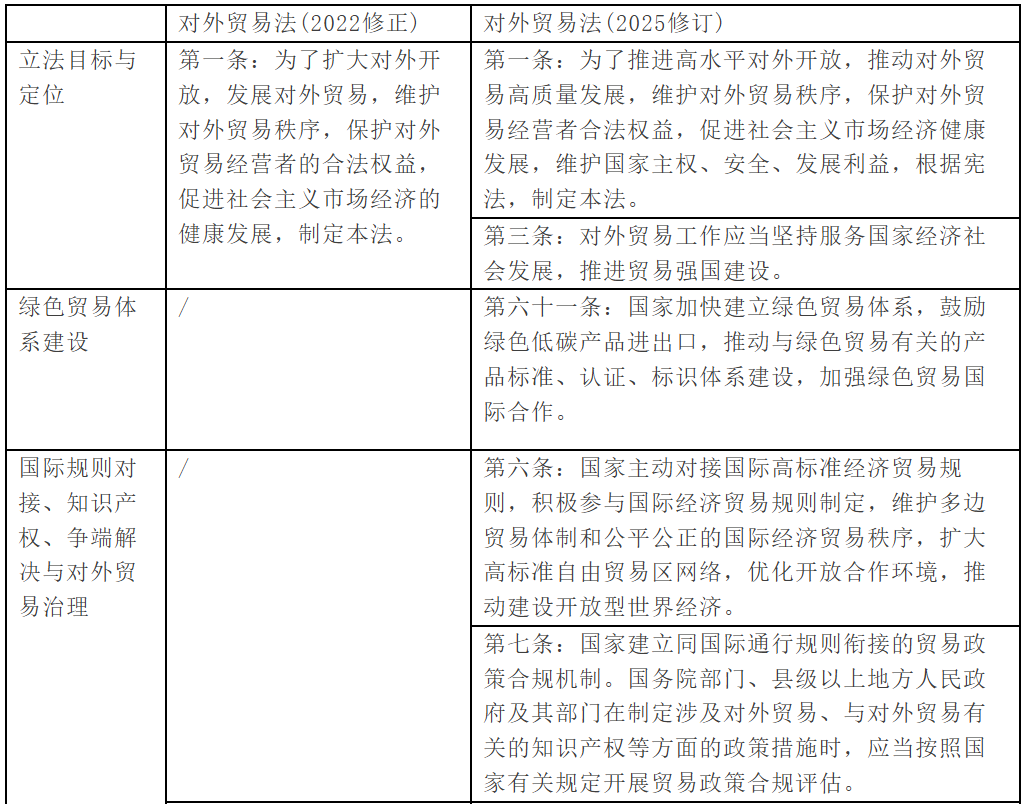

作为我国对外贸易领域的基石性法律,《中华人民共和国对外贸易法》自1994年施行以来,为对外贸易经营管理、货物技术进出口管制及秩序维护提供了基础框架[1]。面对国际经贸规则加速重构、全球贸易风险格局深刻演变的新形势,十四届全国人大常委会第十九次会议通过了新修订的《中华人民共和国对外贸易法》(以下简称《对外贸易法2025》)[2]。此次修订是在既有制度框架基础上的一次系统性调整,通过新增条款并对部分关键规定作出实质性修改,显著拓展了对外贸易立法的功能边界。《对外贸易法2025》共设十一章八十三条,较2022年修正版新增十四条,反映出立法层面对对外贸易治理角色和制度工具的重新定位[3],旨在针对近年来对外贸易领域出现的新情况、新变化,及时将改革举措和实践经验上升为法律制度[4]。

从立法宗旨看,《对外贸易法2025》在第一条中明确提出“推进高水平对外开放,推动对外贸易高质量发展”,并将“维护国家主权、安全、发展利益”纳入法律目的表述。这一调整旨在更好统筹开放与安全,使对外贸易法律制度在法理上能够回应外部环境变化和风险上升的现实需要[5]。相较以往更偏向“扩大开放、发展对外贸易”的目标框架,这一调整意味着对外贸易不再仅被视为促进外向型增长的工具,而是被纳入国家整体战略与风险治理框架之中,承担更综合的政策功能。与宗旨调整相呼应的是对“制度型开放”与“规则对接”的强调。修订后的法律提出,国家应主动对接国际高标准经济贸易规则,积极参与国际经贸规则制定,并建立同国际通行规则相衔接的贸易政策合规机制,对涉及对外贸易的政策措施开展合规评估。这意味着对外贸易进一步转向以规则、程序与合规机制为核心的治理方式,增强对外贸易政策的稳定性和可预期性,同时提升我国在国际经贸规则体系中的参与度和影响力[6]。

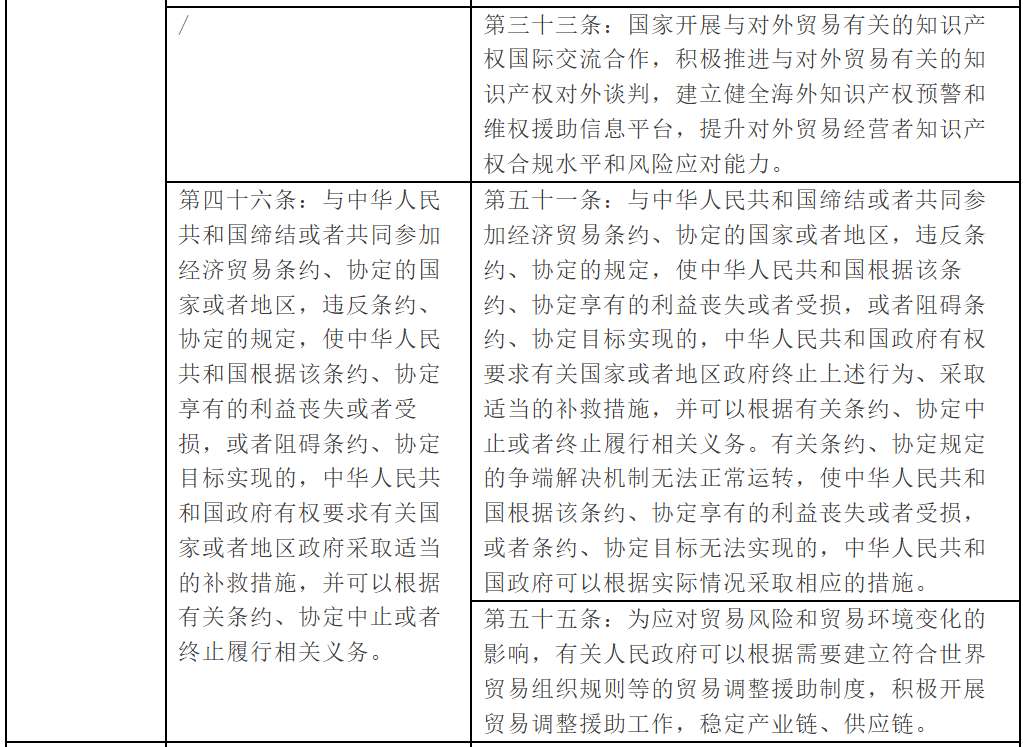

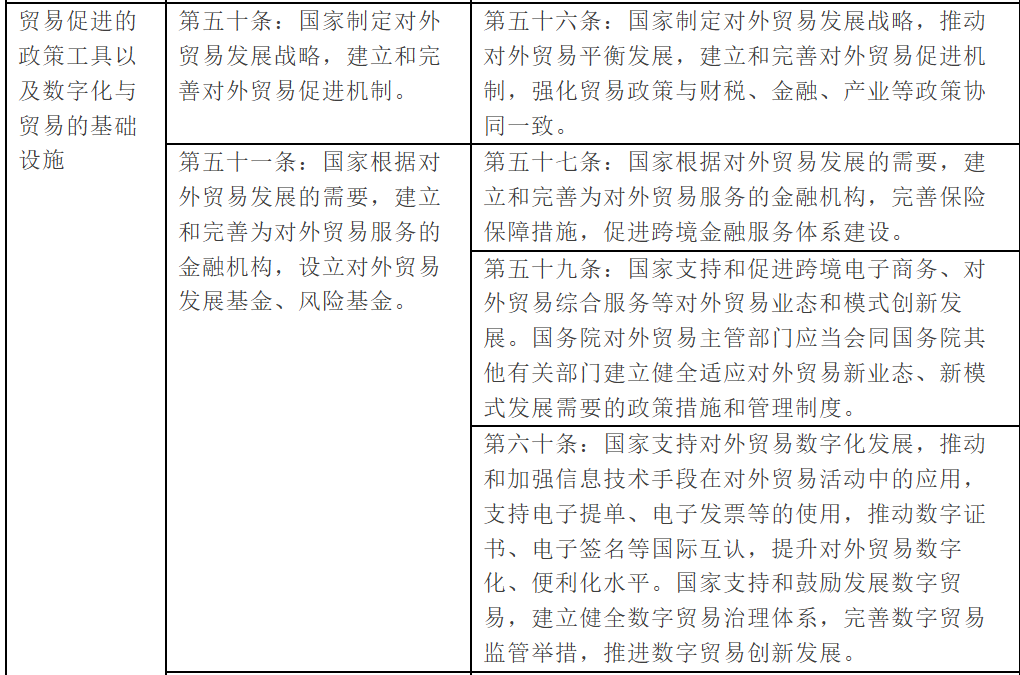

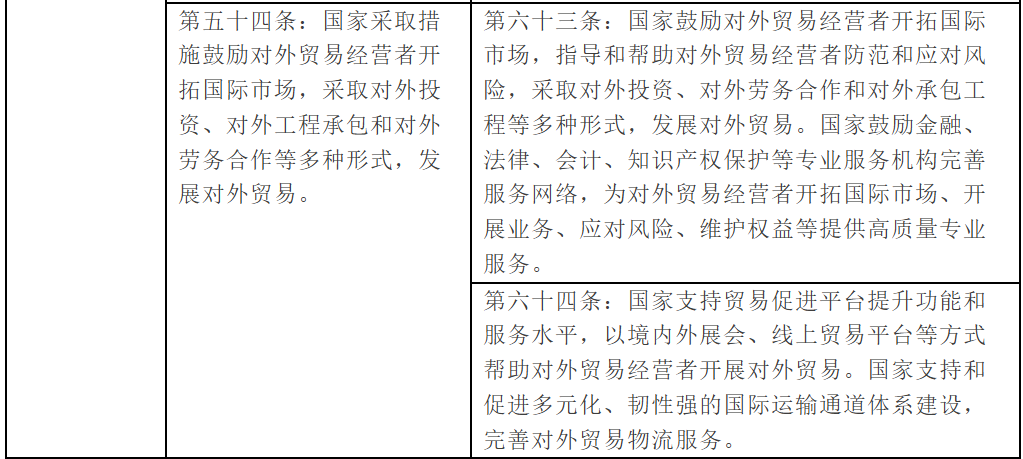

在具体制度内容上,《对外贸易法2025》新增和完善了促进跨境金融服务体系建设、推动对外贸易数字化和数字贸易发展的相关条款,并将绿色贸易、新业态新模式等内容纳入法律框架之中。尤为值得注意的是,《对外贸易法2025》首次在法律层面明确提出“加快建立绿色贸易体系”,并将鼓励“绿色低碳产品进出口、推动与绿色贸易有关的产品标准、认证、标识体系建设、加强绿色贸易国际合作“等内容写入贸易促进章节。绿色贸易并非首次出现在我国对外经贸政策语境中。近年来,我国已通过多项倡议、合作框架和行业指南,就绿色发展、负责任供应链等议题提出系统性主张,例如《数字经济和绿色发展国际经贸合作框架倡议》、《绿色矿产国际经贸合作倡议》等。这些文件在凝聚国际共识、引导行业实践方面发挥了积极作用。然而,与倡议性文件不同,《对外贸易法2025》作为基础性法律,其意义不在于扩展绿色贸易的政策内涵,而在于明确国内对外贸易制度可以将绿色目标纳入治理考量,从而为相关标准、核验机制和配套政策进入贸易管理体系提供法理基础。从条文结构和表述方式看,绿色贸易在《对外贸易法2025》中仍主要体现为方向性要求和制度接口,而非对具体行业或贸易活动设定直接、可操作的强制性规则。绿色贸易被纳入对外贸易法律框架,更多表现为对制度目标和政策工具体系的拓展,而非对具体贸易行为作出即时、细化的强制安排。这种立法取向体现出对外贸易制度在设计上的审慎性与开放性,相关条款为后续通过标准、认证、金融支持和配套规则引入绿色要求预留了制度空间,其实际运行效果仍有待在后续制度完善及不同行业实践中逐步显现。

表1:《中华人民共和国对外贸易法》2022 年修正版与 2025 年修订版关键条款对比

来源:北大法宝网

二、绿色贸易制度化的多层传导挑战:定义、核验与定价

《对外贸易法2025》为绿色贸易制度化提供了顶层法律依据,但其实施效果取决于制度设计能否完成三个关键传导环节:可清晰定义、可客观核验、可定价计量。这三个环节彼此衔接,构成绿色要求由政策目标转化为市场规则的关键路径。

(一)定义环节:标准体系与互认机制的基石作用

随着绿色贸易理念的演进,其内涵已不再局限于少数被明确定义为“绿色”的终端产品,而是逐步扩展为推动全球价值链整体绿色化的治理目标[7]。在这一框架下,绿色不再是产品的单一属性,而是对产品在其所属行业语境中,是否符合特定环境与社会表现要求的综合判断,且这一判断往往依赖于对生产、加工、运输、使用及处置等全生命周期过程的评估。因此,如何在跨行业、跨商品的贸易体系中界定“何种产品、在何种条件下,可以被视为绿色”,构成了绿色贸易面临的首要制度性挑战。在贸易实践中,这一问题进一步转化为“如何打标”和“如何识别”的操作难题。贸易活动高度依赖清晰、可快速判断的产品分类和标识体系,但当绿色要求涉及复杂的生命周期信息,如何将这些信息转化为可被贸易链条上一线人员、金融机构和监管部门快速识别的标签或判断依据,成为制度设计中的关键挑战。在此背景下,《对外贸易法2025》将“标准、认证、标识体系”作为贸易的重要支点,其核心意义在于为绿色要求进入贸易制度提供制度化的判断依据。

(二)核验环节:数字化贸易基础设施的支撑能力

在标准得以确立的前提下,核验能力决定了绿色要求能否真正嵌入贸易运行过程。绿色贸易的核验,本质上是将分散在供应链各环节的环境与治理信息,转化为可被交易双方、金融机构和监管部门采信的证据。与价格、数量或原产地等传统贸易要素相比,绿色相关信息本身具有更强的间接性和情境依赖性,其核查往往依赖于对生产过程、管理实践和长期影响的综合判断。从现实条件看,当前贸易和金融体系并非缺乏核验工具或经验。无论是在反洗钱、制裁合规、原产地规则,还是在信用评估与风险控制中,贸易活动本身已高度依赖多层次的信息核验与尽职调查机制。近年来,随着ESG风险管理的推进,环境与社会因素也逐步被纳入银行授信审查、保险承保和企业尽调流程之中[8]。但这些机制更多服务于风险识别与合规判断,其结果尚难直接转化为在贸易环节中可被高频调用、标准化比对的核验结论。与传统贸易要素相比,绿色和可持续相关信息往往涉及多维指标和长期影响,其核验结果通常具有更强的不确定性,也更依赖第三方专业判断与解释[9]。《对外贸易法2025》对电子提单、电子发票、数字证书、电子签名国际互认,以及运输通道体系和物流服务的强调,有助于在贸易实践中逐步积累可比较、可复用的经验,为绿色贸易的长期运行提供更为稳固的基础。

(三)定价环节:金融与保险机制的市场化激励

相比定义和核验,定价环节决定了绿色贸易能否形成可持续的市场激励。其关键不在于是否存在绿色要求,而在于这些要求能否在交易过程中转化为可识别、可比较的经济条件,从而影响企业的行为选择。绿色贸易的“定价”并不等同于为产品设定单一的绿色价格标签,而是通过一系列交易安排,将环境与治理表现逐步嵌入融资条件、保险保障、授信额度、履约要求或交易便利化程度之中。当绿色表现能够影响资金可得性、风险成本或交易效率时,其才可能对企业行为产生持续激励。这一转化过程高度依赖市场结构和行业特征,“绿色溢价”并非普遍存在,其是否出现以及溢价水平,取决于下游需求强度、供需结构、减排成本差异以及对“绿色”定义的市场共识程度。在部分情境下,低碳或可持续材料确实能够获得价格溢价,但在更多情况下,绿色表现仍难以在现货交易或长期合约中形成稳定、可复制的定价机制[10]。《对外贸易法2025》提出“促进跨境金融服务体系建设”、“完善保险保障措施”并强调政策协同,为将绿色维度嵌入贸易金融与风险管理提供了制度接口,但其实际效果取决于绿色信息能否被金融和保险体系有效吸收并转化为风险评估变量。在缺乏成熟衔接机制的情况下,绿色要求往往仍停留在合规和信息披露层面,尚不足以系统性改变贸易交易条件。这也使得绿色贸易制度化在不同产业和不同市场环境中的表现呈现出显著差异。

三、关键矿产贸易:检验绿色贸易制度传导的典型情境

以上三个传导环节在不同产业面临迥异的实施条件。关键矿产作为能源转型和新兴产业发展的重要上游投入品,其贸易形态、风险分布和交易逻辑,与终端消费品或品牌导向型产品存在显著差异,因而构成检验绿色贸易制度向上游产业传导能力的典型情境。

(一)上游资源型产业中绿色定义进入贸易逻辑的结构性限制

在关键矿产领域,绿色贸易在“定义”环节面临的核心问题,并非缺乏环境与社会标准。围绕矿业活动的生态影响、社区关系、劳工条件和企业责任,国际社会和我国已经形成了多套可持续矿业指南、供应链尽责框架和信息披露要求,这些规范在项目层面和企业治理层面具有较为清晰的适用对象和评估逻辑。但当这些要求进入贸易环节时,其作用空间明显受限。矿产品在国际市场中通常以高度同质化的大宗商品形态流通,交易制度和合同安排长期围绕品位、规格、数量和交割条件展开,对生产过程中的治理差异缺乏内生区分机制。随着下游电池、汽车等制造业受到来自消费市场和法规的强约束,对供应链ESG表现的可追溯性与合规性要求正急剧上升。但不同生产主体在环境管理和社会责任方面仍存在显著差异,这些差异也难以在贸易层面的产品分类和交易规则中得到直接体现。

因此,关键矿产领域的挑战并不在于“绿色”无法界定,而在于既有的绿色定义难以被贸易制度吸收。绿色要求一旦脱离项目和企业层级,进入以批次和合同为核心的贸易运行体系,往往被弱化为背景信息,而非构成交易成立的关键判断依据。这一结构性特征,使关键矿产成为绿色贸易制度向上游传导时最容易遇到阻力的行业之一。

(二)生产端信息高度集中条件下的核验能力约束

在关键矿产贸易中,绿色要求能否发挥约束作用,高度依赖信息在生产端与贸易端之间的传递能力。与终端消费品不同,矿产品贸易的参与方通常无法通过产品本身或交易环节直接观察其生产过程,相关环境和社会信息主要以文件、报告或第三方声明的形式存在[11]。矿业项目涉及的环境影响评估、社区关系管理、劳工条件和安全生产等信息,往往嵌入企业内部治理体系,其生成周期、技术口径和披露方式,并非为贸易环节的快速核验而设计。这使得贸易参与方在决策过程中,难以对绿色信息进行高频、低成本和可重复的验证。

在这种情况下,即便贸易主体有意关注可持续表现,也往往只能依赖有限的合规文件或原则性承诺。生产端信息的高度集中与贸易端核验能力的相对薄弱之间,形成了明显的不匹配。绿色要求在贸易层面更容易被视为附加信息,而非构成交易成立的必要条件,其约束效力自然受到限制。

(三)大宗商品交易逻辑下绿色表现的经济反馈不足

在关键矿产贸易中,即便绿色表现能够在一定程度上被界定和核验,其经济价值仍难以直接反映于现货价格之中。现行关键矿产的价格发现机制,主要围绕资源禀赋、品位差异、供需关系以及地缘政治风险等因素展开,生产过程中的环境与社会表现难以像物理属性一样被即时纳入定价体系之中[12]。但这并不意味着绿色表现无法形成经济反馈。现有研究表明,环境与气候相关要求正在通过长期交易和投资安排逐步进入矿业领域,尤其体现在矿业投资合同、长期采购或承购协议中。相关条款通常以运营义务、合规要求或风险分担机制的形式出现,例如对排放控制、能源结构或尽责管理提出明确约束,而非直接嵌入价格公式或现货交易规则之中[13]。从实践效果看,这类安排更多影响的是交易关系的准入条件、履约责任以及长期合作稳定性,而尚未系统性改变矿产品的价格形成机制或交割规则[14]。因此,当前关键矿产领域面临的核心问题,并非绿色表现无法形成经济反馈,而是绿色要求仍难以通过贸易体系自身形成稳定、可复制的激励机制。

(四)结论:绿色贸易制度作用的行业边界

综上所述,关键矿产贸易所呈现的制度传导困境,清晰揭示了绿色贸易制度化进程的复杂性与非均衡性。在这一高度上游、以大宗商品交易为主的行业中,绿色贸易难以像在终端消费品或品牌导向型行业那样,通过消费者偏好或市场溢价迅速转化为约束力量。

这一分析并不否认绿色贸易制度的重要性,而是表明其在关键矿产等上游行业中的实际作用边界。绿色贸易在此类行业中更可能以渐进方式发挥影响,其效果取决于多重制度与市场因素的叠加:一方面,通过法规、标准和信息披露设定基本底线;另一方面,借助金融工具和风险管理机制,将环境与社会风险逐步纳入融资和保险考量;同时,随着下游制造企业和终端市场对供应链尽责管理要求的强化,绿色因素才可能通过产业链压力,更实质性地反向塑造上游贸易条件。

四、从关键矿产贸易看绿色贸易制度化的可行路径与政策建议

关键矿产贸易所呈现的制度传导困境,并非个别行业的特殊问题,而是绿色贸易制度在上游资源型产业中普遍面临的现实约束。在此情境下,推动绿色贸易制度化,既不能简单依赖单一法律文本的直接约束,也难以通过市场自发机制迅速完成内生转化,而需要在制度设计上采取分层、分阶段、跨工具协同的推进路径。

(一)以最低共识标准推进绿色贸易制度嵌入

在关键矿产等上游资源型行业中,绿色要求难以通过统一、刚性的标准在短期内实现跨行业、跨国别适用。相比之下,更具现实可行性的路径,是围绕环境与社会风险中已形成高度共识的底线要求,推动绿色要素以“最低可接受标准”的形式进入贸易制度。通过吸收不同标准和倡议中的共同要素,为贸易、金融和风险管理提供可识别、可引用的判断依据。先确立最低共识,再逐步推进标准衔接和规则升级,有助于在控制制度摩擦的同时,增强绿色要求在贸易体系中的实际约束力与可操作性。

(二)完善绿色信息在贸易环节的制度承接机制

在关键矿产等上游资源型行业中,绿色信息主要产生于生产端和企业治理层面,其形成依赖项目管理、尽责调查和第三方评估,而非贸易环节本身。因此,推动绿色要求在贸易中发挥作用,关键不在于将核查责任前移至贸易一线,而在于建立有效的制度承接机制,使既有绿色信息能够被贸易体系采信和使用。通过制度安排明确绿色信息在贸易中的可采信来源和使用方式,将特定标准、认证或尽责管理结果作为交易决策和风险管理的参考依据。可考虑运用合同约定、行业共识或系统对接等方式,使绿色信息能够与具体贸易活动发生关联,有助于在不增加贸易端操作负担的前提下,将绿色因素稳定嵌入贸易运行逻辑之中。

(三)以交易条件调整引导绿色表现逐步内化

在关键矿产等大宗商品属性突出的上游行业中,绿色表现难以直接转化为统一、稳定的价格信号。即便在部分下游领域逐步出现基于低碳或可持续属性的市场差异,其影响也更可能通过交易结构而非商品定价本身向上游传导。因此,与其寄望于形成明确的“绿色溢价”,不如通过融资、保险和合同安排的差异化设计,使绿色表现逐步进入企业的风险判断和交易条件中。

在实践中,这种传导往往依托产业链关系实现。随着电动汽车、电池等下游制造环节对合规披露、供应稳定性和长期风险控制的要求不断提高,相关标准更可能通过采购规则、长期供货协议及配套金融安排,被嵌入供应链管理实践,并对上游形成约束。这一过程并不必然抬高矿产品的即时交易价格,但会通过影响融资可得性、保险条件和合作稳定性,逐步改变企业在生产端对环境和治理投入的权衡方式。

参考文献

[1]中伦律师事务所.(2025). 2025外贸法修订重点条款解读及合规建议.https://www.lexology.com/library/detail.aspx?g=edfee898-75b7-45df-9b45-ddad8227e3d7

[2]中华人民共和国商务部. (2025).中华人民共和国对外贸易法.https://www.mofcom.gov.cn/zwgk/zcfb/art/2025/art_03fbae1ec4bd48459099930e803bce5e.html

[3]范浅蝉. (2025).《对外贸易法》完成第二次修订,提高对外开放水平与维护国家安全并举.https://economy.caixin.com/2025-12-29/102398407.html

[4]全国人民代表大会. (2025).关于《中华人民共和国对外贸易法(修订草案)》的说明.http://www.npc.gov.cn/npc/c2/c30834/202512/t20251227_450726.html

[5]同4。

[6]同4。

[7]CCG全球化智库. (2025).迈向绿色贸易新纪元:全球绿色转型的机遇、路径与中国角色.https://www.ciie.org/resource/static/zbh/default/assets-2025/download/PDF/hqf/achivement/9-CN.pdf

[8]毕马威KPMG. (2025).2026年中国银行业展望报告.https://assets.kpmg.com/content/dam/kpmg/cn/pdf/zh/2025/12/china-banking-outlook-2026.pdf

[9]Hazaea, S.A., Zhu, J., Khatib, S.F.A. et al. Sustainability assurance practices: a systematic review and future research agenda. Environ Sci Pollut Res 29, 4843–4864 (2022).https://doi.org/10.1007/s11356-021-17359-9

[10]McKinsey & Company. (2022). Capturing the green premium value from sustainable materials.https://www.mckinsey.com/industries/metals-and-mining/our-insights/capturing-the-green-premium-value-from-sustainable-materials

[11]OECD. (2016).经济合作与发展组织关于来自受冲突影响和高风险区域的矿石的负责任供应链尽职调查指南-第三版

https://www.oecd.org/content/dam/oecd/zh/publications/reports/2016/04/oecd-due-diligence-guidance-for-responsible-supply-chains-of-minerals-from-conflict-affected-and-high-risk-areas_g1g65996/9789264301962-zh.pdf

[12]杨丹辉. (2025).战略性关键矿产全球供求格局演变与中国应对.http://gjs.cssn.cn/kydt/kydt_kycg/202504/t20250411_5868913.shtml

[13]Columbia Center on Sustainable Investment. (2021). Five Years After the Adoption of the Paris Agreement, Are Climate Change Considerations Reflected in Mining Contracts?https://academiccommons.columbia.edu/doi/10.7916/d8-6tws-z263

[14]Emilia Onyema, Adarsh Saxena, The Energy Transition in Contractual Practice, ICSID Review - Foreign Investment Law Journal, 2025;, siaf004,https://doi.org/10.1093/icsidreview/siaf004

相关文章:

IIGFCOP30观点|周正韵:绿色贸易新阶段的制度优化与成本分担机制浅析

IIGF观点 | 周正韵:印尼碳市场进展及其对中资企业的潜在影响

IIGF观点 | 周正韵、沈威:印尼镍工业园区的发展与减排之路

IIGF观点 | 周正韵、沈威:矿产-能源联动发展框架(MEND)助力中资企业海外可持续发展

作者:

周正韵 中央财经大学绿色金融国际研究院研究员