原文标题:气候变化和金融稳定:一个理论分析框架

原文作者:史永东,邢伟泽,甄红线

发表期刊:经济研究

关键词:气候变化;金融稳定;碳达峰;碳中和;碳配额政策

一、引言

气候变化对金融稳定的挑战已引起世界各国央行和监管当局的高度关注。然而,量化气候变化对金融稳定的影响面临诸多难点。由于气候风险的“耦合放大”和“循环反馈”特征,与气候相关的金融风险评估不能局限于局部和静态研究,需要厘清气候风险和经济系统、金融系统间的动态交互作用和反馈机制。

有鉴于此,本文引入一个包含生态系统、金融系统的宏观经济模型DEFINE,将其演进为两地区模型CHN-DEFINE,根据中国金融体系重构了模型金融系统,使模型可以在全球气候变化和资源流动的背景下,研究气候变化和我国金融系统间的动态作用过程。在此基础上,首先,分析气候风险中物理风险对金融稳定的长期影响。其次,以中国无偿碳配额政策为代表研究物理风险和转型风险耦合时气候变化对金融稳定的长期影响,并进一步探讨有偿碳配额政策介入时,物理风险和转型风险耦合对金融稳定的长期影响。与此同时,本文还对比分析了不同碳配额政策介入时中国的碳排放轨迹,论证了我国碳配额政策未来由无偿向有偿转变的必要性。

本文的研究贡献主要体现在以下三方面:第一,回答了气候变化对中国金融稳定有多大影响这一重大现实关切问题;第二,揭示了碳配额政策对金融稳定的影响程度和作用机制;第三,揭示了碳配额政策设计对其转型风险的重要影响。

二、模型结构

(一)模型总结构

CHN-DEFINE是在DEFINE模型基础上衍生的,是主要关注中国金融系统和生态系统的宏观经济模型,可用于分析气候变化、金融系统和宏观经济间的相互作用。

模型总体结构如图1所示,其中,中国经济物质系统的经济、金融、生态效率和二氧化碳排放相互作用且内生决定,世界其他国家(地区)的经济增长、二氧化碳排放和生态效率外生决定。两大经济物质系统共同决定原料、能源的耗竭程度和全球碳排放,碳排放将导致全球气温升高并引发气候变化,气候变化导致的气候风险会通过多种途径影响金融系统稳定。与此同时,原料、能源的耗竭程度也会从供给侧影响两大经济系统的潜在产出,进而对金融系统造成影响。

(二)中国经济物质系统

在CHN-DEFINE模型中,中国经济物质系统由两大模块组成。第一大模块是生态系统模块,包含的方程涉及:(1)物质、物质再利用和废物;(2)能源;(3)碳排放和气候变化;(4)生态效率和技术。第二大模块是经济系统模块,包含的方程涉及:(1)产出决定;(2)企业;(3)家庭;(4)银行;(5)中央银行;(6)政府部门。

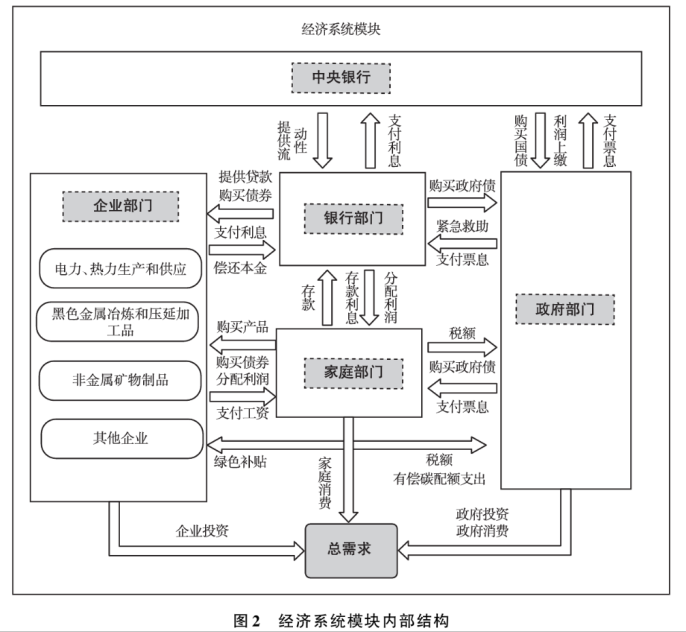

1、经济系统模块

经济系统模块包含家庭、企业、商业银行、中央银行和政府部门的决策过程以及经济体的产出决定,图2展示了各部门的联系。

2、生态系统模块

生态系统模块描绘了物质和能源的存量—流量变动、在经济系统中流动产生二氧化碳和废物的过程,及影响这一过程的生态效率和技术。

温室气体排放主要来源于生产过程中使用的化石能源。生产所需能源由产出和能源强度决定,来自化石能源(例如,油、气和煤)和非化石能源(例如,太阳能和风能)。

降低化石能源消耗量有两条可行的路径:降低能源消耗总量或提高消耗能源中非化石能源占比。能源消耗总量取决于产出总量和能源强度。在模型中,中国的能源强度和非化石能源占比内生变化,当绿色能源资本相对传统能源资本增加得更快时,能源强度和非化石能源占比将分别降低和上升。

除生产过程产生的CO2排放以外,土地利用及其变化也会产生CO2排放,中国土地利用整体表现为碳汇。综合当年中国的碳排放总量和土地利用碳排放就可以得到净碳排放量。大气温度随温室气体排放而提高,引发气候变化。

3、气候损害

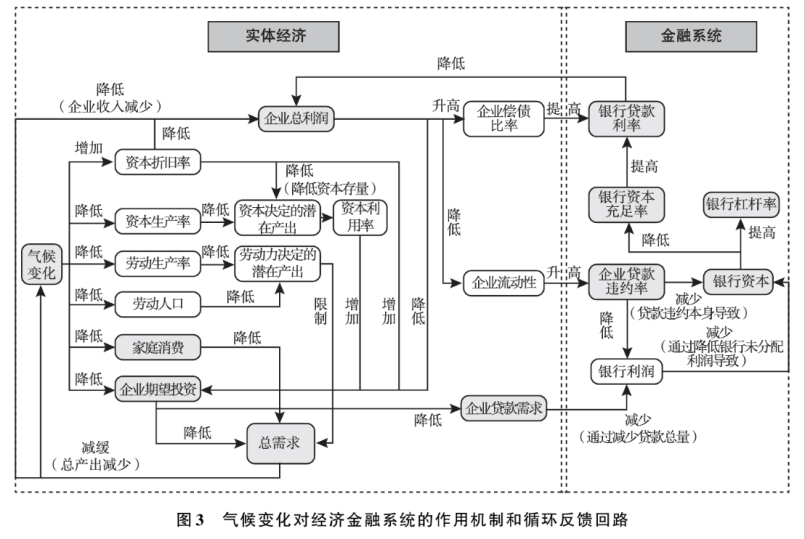

本模型与综合评估模型(IAM)相同,采用气候损害刻画物理风险对经济系统的影响。模型根据Weitzman(2012)和Dietz & Stern(2015)构造损害函数,该函数弥补了传统综合评估模型中二次气候损害函数低估气候变化影响的缺陷。不同于综合评估模型中气候损害直接影响新古典生产函数决定的产出,本模型中气候损害会影响更底层的资本、劳动力的数量和生产率,并影响家庭和企业的信心,进而降低家庭的消费、企业的投资。气候变化影响经济金融系统的作用路径和金融系统的反馈回路如图3所示。

三、情景设计和有偿碳配额政策设定

(一)基准情景校准

基准情景中,中国经济增速对标张希良等(2022)和陆旸(2021)的研究进行校准。非化石能源占比和单位国内生产总值能源消耗比的校准以国务院印发的《2030年前碳达峰行动方案》(以下简称《行动方案》)为依据。基准情景中,除中国以外国家(地区)经济增速外生给定,采用世界银行数据和国际应用系统分析研究所(IIASA)预测数据。生态效率和技术指标初值根据现有数据校准,变化趋势采用Dafermos & Nikolaidi(2021)研究所得结论。中国以外国家(地区)的碳排放量外生给定,采用共享社会经济路径(SSPs)框架中SSP2情景的碳排放数据。

基准情景中,起始年份为2017年,结束年份为2100年。2020年新冠疫情对经济系统造成明显冲击,模型起始年份应排除这类冲击,且购买力平价(PPP)最新统计年份为2017年。为避免不同币种不同年份换算带来的误差,选取2017年为研究起始年份。《巴黎气候变化协定》对全球温升目标的限定时间为2100年,以其为结束年份可以更直观地考察全球温升程度。

(二)有偿碳配额政策设定

本文根据政策相关陈述设定2021—2025年碳配额免费发放,2026年后引入碳配额有偿分配机制。关于碳配额有偿分配的起始比例,本文设定2026—2030年碳配额5%实行有偿分配,后续有偿分配比例每5年上涨5%。设定我国碳配额有偿分配比例上涨到60%后保持不变。

关于碳价,2021年碳价采用当年碳交易的均价42.8元/吨,后续碳价设定参考张希良等(2022)碳中和情景下的水平,2030年碳价达到104元/吨,2040年达到287元/吨,2050年达到751元/吨,2060年达到2732元/吨。

关于有偿碳配额收入,本文假设有偿碳配额收入一定比例(50%、75%、100%、125%和150%)将用于企业绿色投资补贴,并深入探讨该比例的差异对金融稳定和实现“双碳”目标的影响。

(三)有偿碳配额政策的作用机制

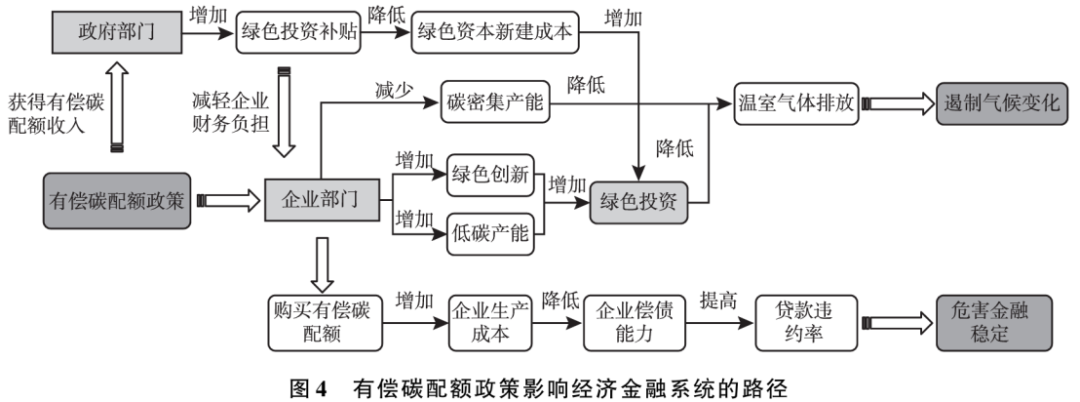

有偿碳配额政策将从多路径对经济金融系统产生影响,具体见图4。

首先,有偿碳配额政策实施后,企业需有偿购买部分碳配额,增加了高碳排放企业的生产成本。根据“弱波特假说”,企业在降低生产成本的激励下将会调整其生产模式,加大对工艺革新的投入,从而增加其绿色投资。

其次,碳配额政策实施会通过“信号—预期”机制增加高碳企业的绿色投资。随着碳配额政策的落地和监管措施趋严,企业高碳资产的实际价值逐步下降,沉没成本逐步增大,企业将更倾向于增加清洁低碳产能,淘汰高耗能高污染产能,自发地增加绿色投资。

最后,碳配额有偿分配收益也将用于提升经济社会低碳发展能力,这些收入可能以绿色投资补贴、低碳排放企业税收减免或低碳项目建设等形式,引领带动社会资金参与绿色投资项目。

四、气候变化对金融稳定影响的量化分析

(一)基准情景下的金融系统和碳排放

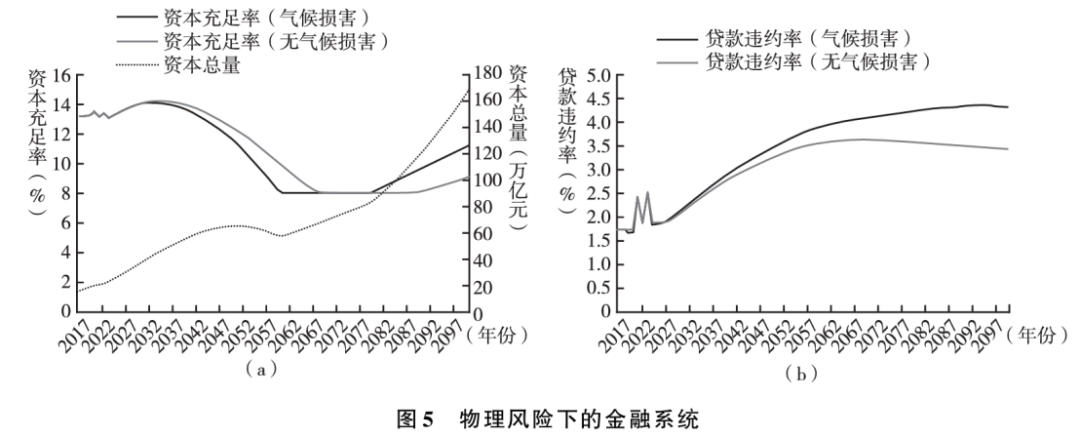

1、基准情景下的金融系统

基准情景没有气候治理政策介入,该情景下可以观察物理风险对金融稳定的影响和作用机制。本文选用监测银行业稳定经营的核心指标资本充足率作为衡量金融稳定的指标。图5展示了物理风险对我国银行资本充足率的影响,结果表明物理风险将显著且持续影响金融稳定。(a)中有气候损害时银行部门资本充足率明显低于无气候损害情景,(b)中显示气候损害显著提升了企业贷款违约率,且提升幅度逐渐增大,这是造成金融系统失衡的根源。

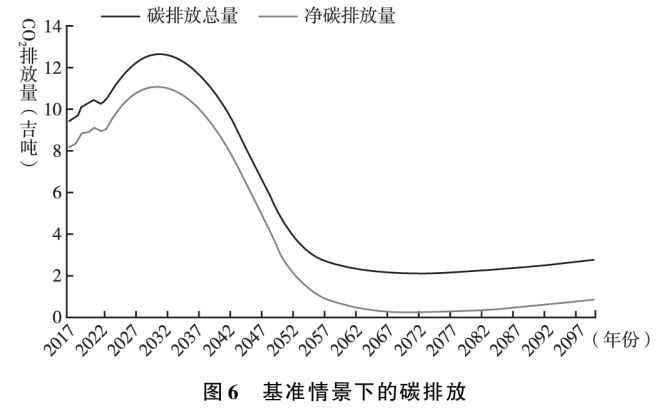

2、基准情景下的碳排放

图6展示了基准情景下我国的碳排放轨迹,基准情景碳排放总量于2031年达峰,考虑碳汇后的净碳排放量于2031年达峰,稍晚于2030年。2060年碳排放总量仍有2.43吉吨,考虑碳汇后的净碳排放量为0.60吉吨,未能实现碳中和目标。这表明在基准情景的转型速度和减排力度下,实现“双碳”目标有一定压力,需要更多有效的气候治理政策和减排工具,进一步加快我国碳中和进程。

(二)无偿碳配额政策下的金融系统和碳排放

1、无偿碳配额政策下的金融系统

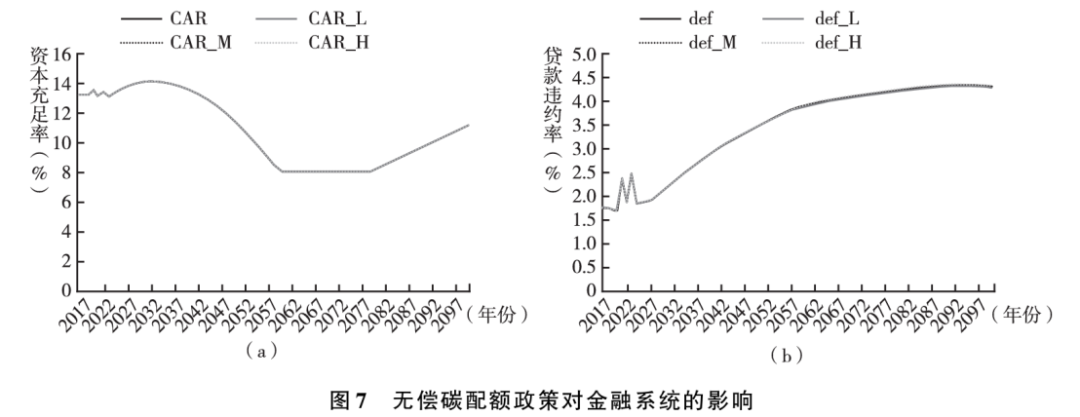

图7(a)中基准情景和低、中、高(后缀为L、M、H)碳强度下降目标无偿碳配额政策情景下的资本充足率曲线几乎重合,表明不同碳强度下降目标下无偿碳配额政策对金融稳定的影响均不显著,政策没有带来转型风险。不同情景银行部门贷款违约率如图7(b)所示,不同情景贷款违约率只有微小差别。

2. 无偿碳配额政策下的碳排放

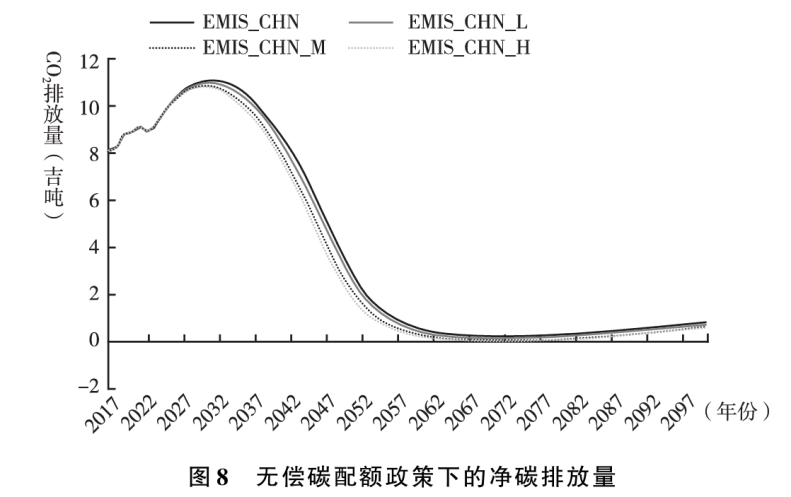

图8可以看出,不同碳强度下降目标下无偿碳配额政策均显著降低了净碳排放量,低、中、高三档碳强度下降目标下无偿碳配额政策都可以实现2030年碳达峰目标,但无法如期完成2060年碳中和目标,即使已施行无偿碳配额政策,实现“双碳”目标仍有一定压力。

(三)有偿碳配额政策下的金融系统和碳排放

1.有偿碳配额政策下的金融系统

(1)有偿碳配额政策与金融稳定

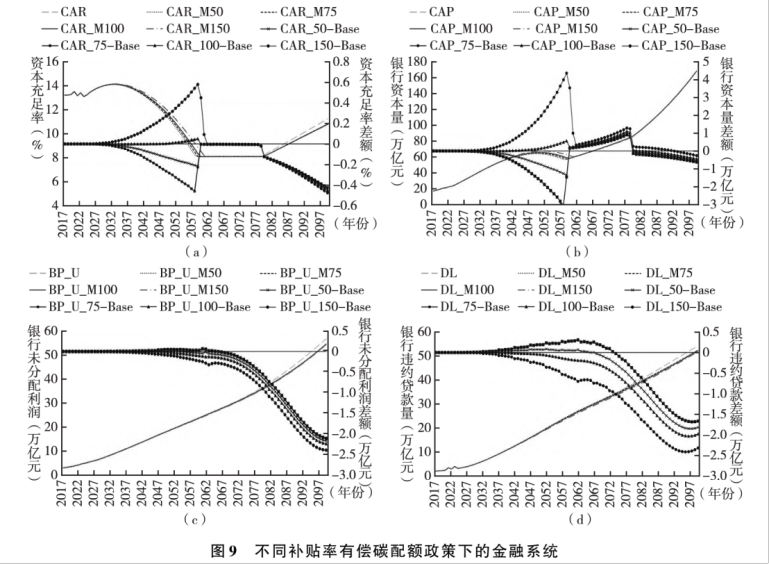

中碳强度下降目标与我国当前减排目标最接近,因此基于中碳强度下降目标分析不同补贴率有偿碳配额政策对金融稳定的影响,结果如图9所示。

首先分析2060年前有偿碳配额政策对金融系统的影响。银行资本量的变化取决于两种力量的均衡:银行未分配利润和违约贷款量。2060年银行部门资本充足率跌破8%监管标准后,有偿碳配额政策对银行资本充足率无影响。在银行部门渡过危机开始复苏后,资本充足率受政策影响有所下降。但此阶段政策对银行资本量影响较小。

有偿碳配额收入的投向是影响政策对金融稳定作用的关键:有偿碳配额收入全部用于企业绿色投资补贴时,政策并不会带来转型风险,对金融稳定几乎无影响;当该收入仅部分用于绿色投资补贴时,政策可能会带来转型风险,削弱金融系统的稳定性;在该收入之外再追加绿色投资补贴,政策有可能加强金融稳定,但同时也会加重财政负担。

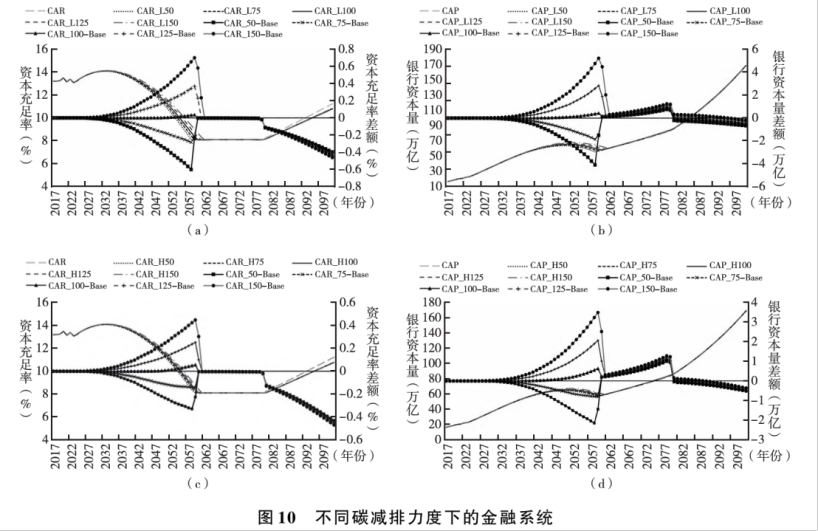

(2)碳减排力度与金融稳定

低和高碳强度下降目标下有偿碳配额政策对金融稳定的影响如图10所示。对比图9和图10可以发现,不同碳强度下降目标下有偿碳配额政策对金融稳定的影响规律保持一致,影响强度有一定差异。这验证了有偿碳配额政策对金融稳定作用规律在不同碳减排力度下都是稳健的。通过对比发现碳减排力度越大,有偿碳配额政策对金融稳定的影响越小,即碳减排力度增大将降低有偿碳配额政策带来的转型风险,且这种影响幅度极大。

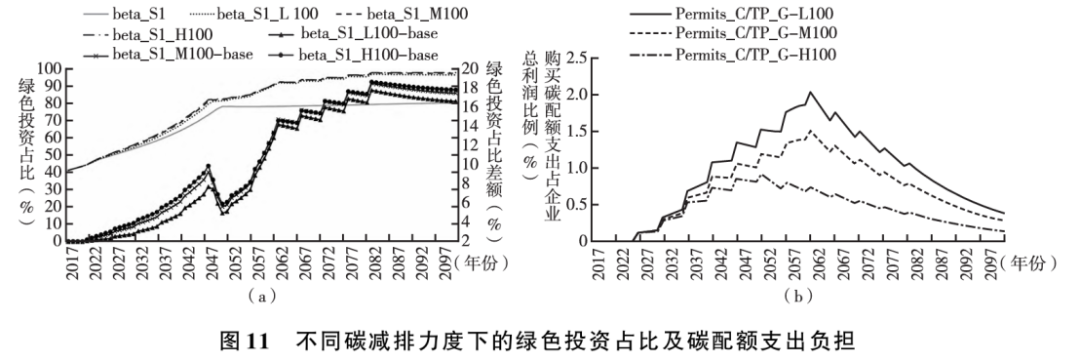

图11解释了碳减排力度为何会对有偿碳配政策效果产生如此大的影响。图11(a)显示,随着碳减排力度的提高,企业绿色投资占比逐渐提高。企业加速绿色转型降低了碳排放量,减少了购买有偿碳配额的支出,降低了政策对企业财务状况的影响。图11(b)以看出随着碳减排力度提高企业购买碳配额支出占企业总利润的比例逐渐降低,企业购买有偿碳配额的财务压力逐渐降低。

2.有偿碳配额政策下的碳排放

图12展示了基准情景、中碳强度下降目标下无偿碳配额和有偿碳配额政策(100%补贴率)情景的净碳排放量,可以看出,有偿碳配额政策下的净碳排放量显著低于基准情景和无偿碳配额政策情景,此时净碳排放量如期实现了碳达峰目标,且在2056年提前实现了碳中和目标。仅依靠无偿碳配额政策实现“双碳”目标有一定压力,未来碳配额政策有必要由无偿转为有偿。

3.有偿碳配额政策的成本收益分析

100%补贴率有偿碳配额政策可以有效降低碳排放总量,减排效果可以如期实现碳达峰碳中和目标。由于政府部门碳配额收入全额用于企业绿色投资补贴,政策对金融稳定的影响有限,不会带来转型风险,不会对财政造成额外负担。

50%补贴率有偿碳配额政策同样可以有效降低碳排放总量,减排效果可以如期实现碳达峰碳中和目标,但相比100%补贴率政策会提高碳排放量,提高量逐年增大。由于仅部分碳配额收入用于企业绿色投资补贴,政策会加重企业财务负担,提高贷款违约率,削弱金融稳定。同时会增加政府部门收入,降低财政负担,增加的收入先增后减。

150%补贴率有偿碳配额政策可以有效降低碳排放总量,减排效果可以如期实现碳达峰碳中和目标,相比100%补贴率政策会进一步降低碳排放量,降低量逐年增大。由于需追加50%碳配额收入用于企业绿色投资补贴,政策会改善企业部门财务状况,降低贷款违约率,加强金融稳定。同时,会加大财政负担,增加的支出先增后减。

(四)模型的潜在不足及影响

1、模型假设碳价外生给定,非内生变化,这可能影响碳减排力度与有偿碳配额政策效果的相关结论。

2、模型中假设企业部门的产业结构不变,该假设短期内合理,但在长期产业结构存在发生较大变化的可能,产业结构的绿色转型也可能促进节能减排,影响文中碳排放相关结论。

3、模型中假设碳捕集和封存技术(CCUS)按当前增长趋势发展,但技术进步具有跳跃性,碳捕集和封存技术是当前减排潜力较大、科学界重点攻关的领域,存在技术跳跃式进步的可能,该技术进步可能影响文中碳排放相关结论。

五、主要结论

本文研究结论如下:第一,气候风险中的物理风险将对中国金融系统产生重大且持久的影响,主要原因是气候风险将通过多种渠道影响企业经营,提高企业贷款的违约概率,最终威胁金融系统的稳定。第二,无偿碳配额政策不会带来转型风险,对金融稳定无显著影响,这主要是由于碳配额全部免费发放。第三,有偿碳配额政策带来的转型风险取决于有偿碳配额收入的投向。如有偿碳配额收入全部用于企业绿色投资补贴,政策对金融稳定的影响有限;如有偿碳配额收入仅部分用于企业绿色投资补贴,政策可能会削弱金融稳定。第四,适度提高碳减排力度可能会降低有偿碳配额政策对金融稳定的影响,这主要是由于碳减排力度提高加速了企业绿色转型,降低了有偿碳配额政策对企业财务状况的影响。第五,无偿和有偿碳配额政策都可以降低经济社会的碳排放,但有偿碳配额政策的减排效果显著优于无偿碳配额政策,为如期实现“双碳”目标,未来碳配额政策有必要由无偿向有偿转变。

六、原文摘要

气候变化对金融稳定的影响已受到世界范围的高度重视。由于生态系统与经济社会复杂的相互作用关系和不确定性,评估气候变化对金融稳定的影响仍有许多难点。本文全面刻画气候变化的影响机理,在纳入经济和金融系统循环反馈、金融脆弱的内在积累和货币内生创造机制的框架下,研究气候变化对我国金融稳定的影响和作用路径,探讨相应的风险防范化解机制,评估不同情景下“双碳”目标的实现情况。研究发现,气候风险中物理风险将对我国金融系统产生重大且持久的影响。现行的无偿碳配额政策不会带来转型风险,对金融稳定无显著影响。若有偿碳配额收入全部用于企业绿色投资补贴,则有偿碳配额政策可以在几乎不影响金融稳定的前提下有效降低碳排放总量。适度提高碳减排力度可以减缓有偿碳配额政策对金融稳定可能的影响。不同情景下的碳排放分析表明,为实现“双碳”目标,现行的无偿碳配额政策未来需要向有偿碳配额政策转变。本研究为在更长时期内牢牢守住不发生系统性金融风险的底线、积极稳妥推进碳达峰碳中和提供了重要启示。

作者:

夏硕 中央财经大学金融学院博士研究生

指导老师:

王遥 中央财经大学绿色金融国际研究院院长