一直以来,香港联交所致力于推动港股发行人可持续发展治理深度,以增强香港市场的国际竞争力与吸引力,促进资本市场的健康发展。2024年12月,联交所修订《企业管治守则》及相关《上市规则》,已于2025年7月1日正式生效。本次修订不仅强化了董事会在公司治理中的核心地位,提升其效能、独立性与多元性,更体现了可持续发展理念在日常治理行为中的深度内嵌和制度化,将ESG治理从信息披露转化为常态化、系统化的治理实践。本文基于对修订内容的系统梳理,分析港股及两地上市公司在企业管治方面面临的挑战,并提出针对性建议,旨在为上市公司在制度对接、董事会能力建设及信息披露实践中提供参考与借鉴。

一、联交所《企业管治》新规核心变化

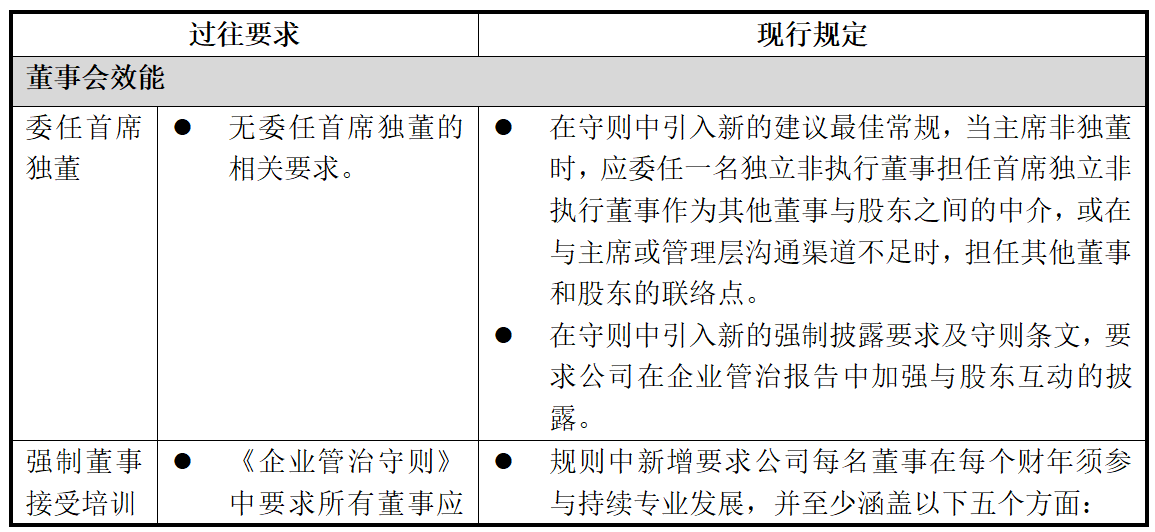

2025年7月1日,香港联交所修订后的《企业管治守则》(以下简称“守则”)及相关《上市规则》(以下简称“规则”)条文正式生效,适用于2025年7月1日或之后开始的财政年度的企业管治报告及年报,部分条款设有合理过渡期以保障企业平稳衔接。本次修订不仅在形式上强化了董事会在公司治理中的核心地位,全面提升了董事会的效能、独立性与多元性,更体现了可持续发展理念在日常公司治理行为中的深度内嵌和制度化,推动企业将ESG治理从信息披露转化为常态化、系统化的治理实践。

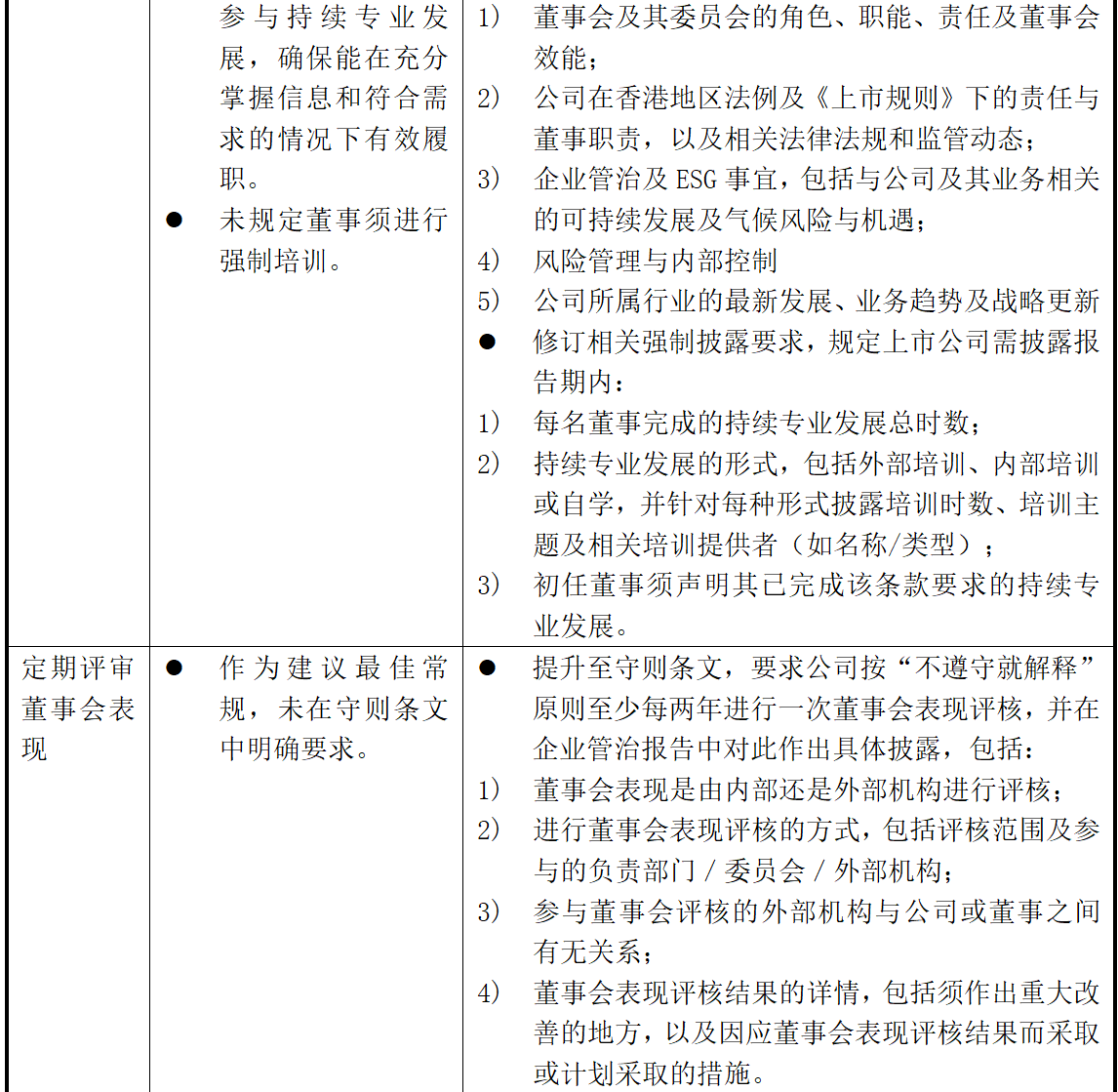

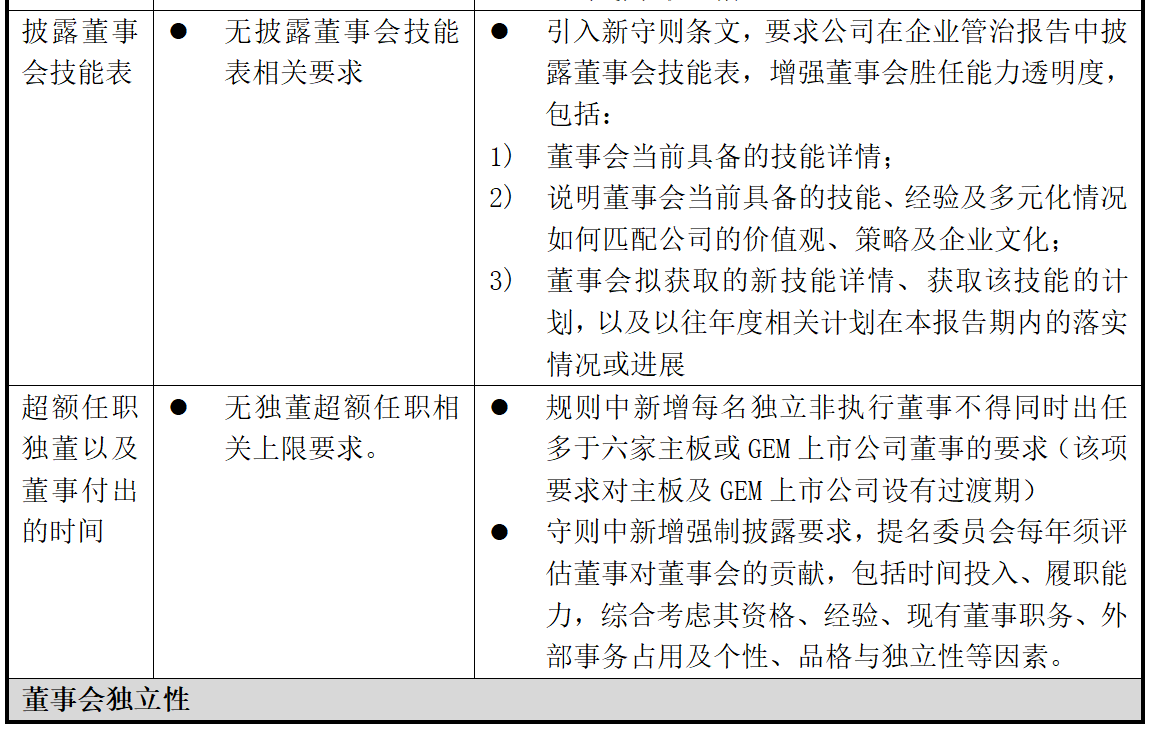

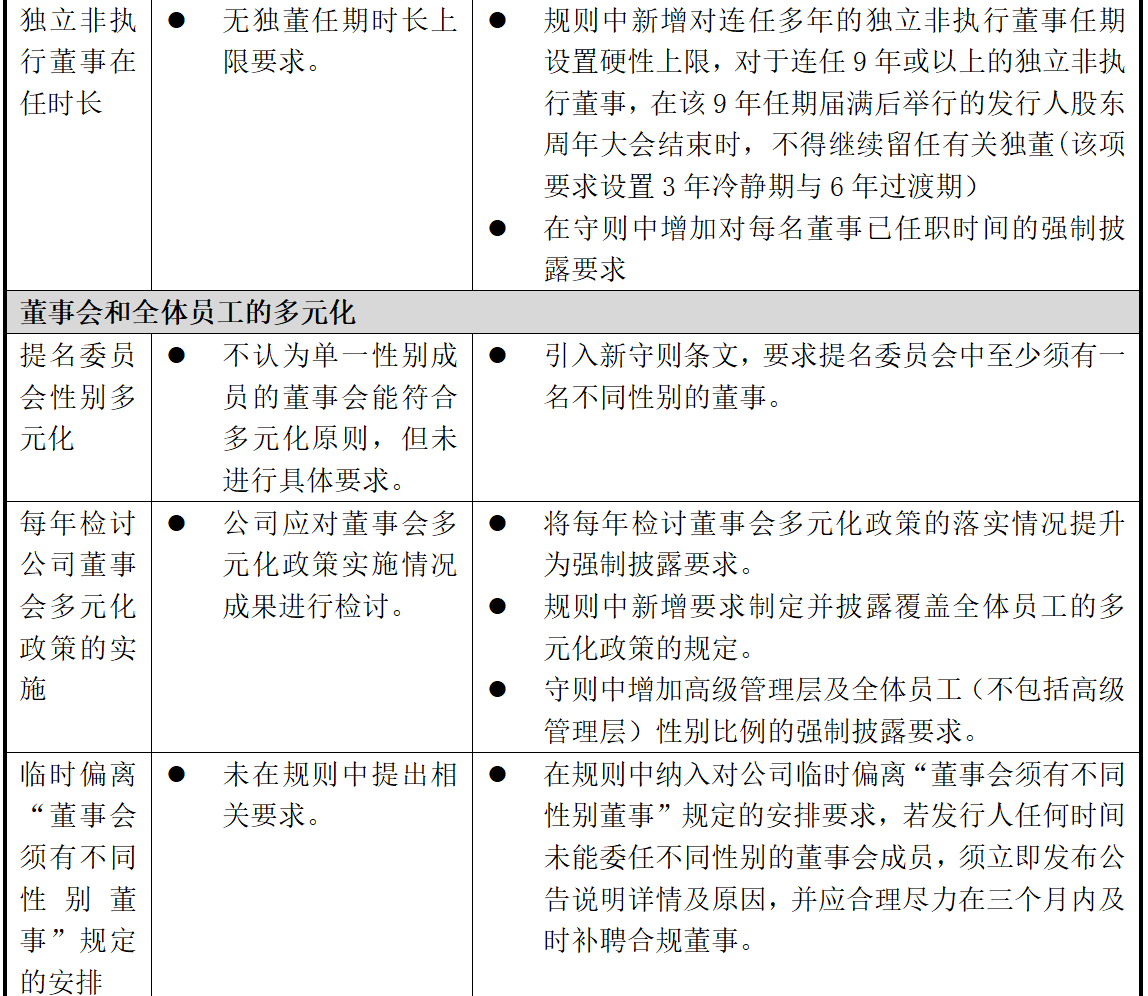

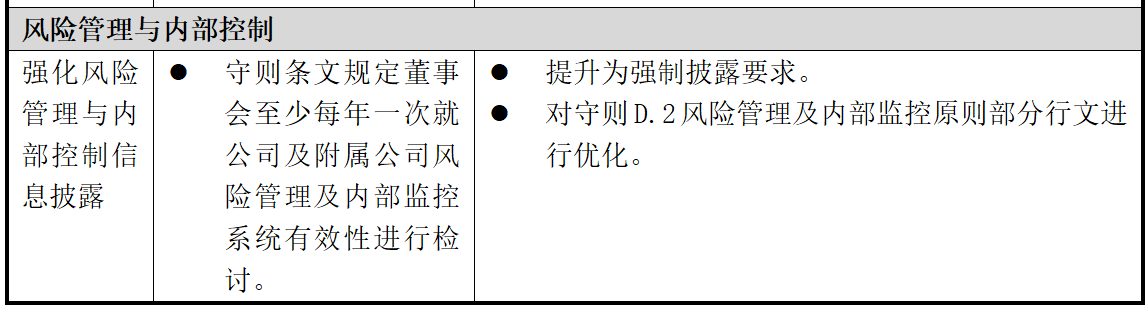

具体而言,此次修订围绕董事会能力建设、绩效问责、风险管理与多元视角展开,旨在提升港股上市公司在复杂的市场环境中持续保持竞争力,确保香港地区金融市场的吸引力与发展活力。一是强制董事会的专业能力持续更新,包括加深对ESG领域的理解,体现了监管对董事会认知与胜任能力的高度重视,明确可持续发展是董事会履责的核心能力之一。二是将董事会绩效评价从建议提升至守则条文,不仅要求披露评核结果与后续改进措施计划,还要求提名委员会量化每位董事对董事会的贡献,体现监管对于公司治理质量要求的提高,关注治理机制落实的同时更强调持续提升治理效果。三是强化董事会独立性要求,引入首席独董作为建议最佳常规,并对独董任期与兼职上限作硬性规定,增强了董事会的独立性与监督功能,促进董事会整体治理活力。四是引入明确的多元化硬性规定,包括提名委员会成员的性别多元化要求和对多元化政策执行情况的强制披露,致力于推动治理层面形成多角度、多视野的决策环境,促进企业整体公平性、包容性提升。相关修订的具体内容如下:

二、港股上市企业面临的挑战

联交所本次对于《企业管治守则》及相关《上市规则》的修订,是对港股上市公司治理质量与信息披露水平的一次系统升级,也为两地上市的公司在制度对接、董事会能力建设及信息披露体系建设等方面带来了实质性的挑战。

(一)治理深度与制度对接挑战

当前,尽管财政部与沪深北三大交易所已陆续发布一系列可持续发展信息披露指引,推动企业加强可持续发展治理,强调董事会的治理责任,但仍缺乏联交所《企业管治守则》及《上市规则》中所体现的强制性约束和市场可核查的问责机制。联交所新规构建了更加严密、系统的治理合规框架,港股上市及两地上市企业需在制度、监管强度及体制差异的背景下调整治理与信息披露实践。

(二)董事会能力与结构优化挑战

联交所持续强调董事会对可持续发展治理的责任义务,新规中明确提出对董事会ESG专业能力、独立性、工作表现及多元视角的相关要求。对于港股上市及两地上市公司而言,传统以业务和财务为主导的董事会结构在专业知识、独立性及多元化方面尚存在不足,部分董事会缺少在ESG、气候风险、社会责任等方面的专业储备。因此,公司在聘任董事、强化董事会能力及多元化时面临着在专业性、独立性与多元化之间实现合理平衡的挑战,以确保董事会能够有效履行战略审议与可持续发展治理职能。

(三)信息披露体系与治理透明度提升挑战

联交所企业管治新规大幅强化了董事会绩效评估、持续专业发展、多元化政策及其落实情况等关键治理信息的强制披露要求,显著提升信息披露的细化程度和透明度标准。港股上市及两地上市企业虽然已具备一定披露经验,但新规具体的披露细节与内容要求仍对公司现有的制度执行、数据收集及内部审核提出更高要求。上市公司需尽快调整完善董事会绩效评估、持续专业发展培训计划及记录等相关流程,确保信息披露符合新规要求。

三、建议

(一)推进制度对齐最高治理标准

港股上市及两地上市企业在制度对接上应坚持以最高要求为基准的原则,尤其是两地上市公司,应主动将更严格的治理标准确立为统一底线,并在制度与流程中实现一套标准,两地适用。在具体路径上,企业应首先识别不同市场在强制性约束、问责机制及披露深度上的差异,形成差异清单。其次明确不可兼容条目的处理方式,确保在合规执行中优先遵循更高标准。最后,通过制度整合与流程统一,减少监管落差带来的不确定性与合规风险,确保治理的稳定性与前瞻性。

(二)强化董事会能力建设与结构优化

针对新规对董事会能力和结构的更高要求,企业应从战略高度推动董事会优化。一方面完善提名与选任机制,引入具有ESG、气候风险、社会责任等背景的成员,补齐现有专业短板。另一方面,应持续推进培训与能力建设,使现任董事能够动态提升对可持续发展议题的理解与决策能力。同时,通过增加独立性与多元化维度上的均衡配置,确保董事会在战略引领、独立监督和专业支撑之间形成有效平衡。

(三)完善信息披露体系与透明度提升

在披露深度和透明度标准不断提高的背景下,企业需将信息披露视为治理的重要组成部分,而非单纯的合规要求。具体而言,企业应推动披露要求与公司治理实践的同步升级,确保绩效评估、持续专业发展和多元化落实等关键治理信息能够准确、完整地反映在披露文件中。通过统一标准、提升一致性与透明度,来增强利益相关方对公司治理能力和可持续发展战略的信任,从而确保企业长期价值提升。

相关文章:

1、IIGF观点|李周佳睿等:金融行业发展也需“追风”ESG

2、IIGF年报 |2024年上市公司ESG信息披露进展报告(上篇)

3、IIGF年报 | 2024年上市公司ESG信息披露进展报告(下篇)

4、IIGF观点 | 邓洁琳:发挥ESG作用,支持“反内卷”有序市场建设

作者:

李周佳睿 中央财经大学绿色金融国际研究院ESG研究员