原文标题:绿色金融政策抑制了企业的环境违规吗?———基于绿色金融改革创新试验区的一项准自然实验原文作者:杜兴强,谢裕慧,曾泉

发表期刊:金融研究

关键词:绿色金融改革创新试验区试点政策;企业环境违规;污染行业;准自然实验

一、引言

我国正在探索通过绿色金融这类市场化手段来激励企业自主进行环境治理。本文专门研究了“绿色金融改革创新试验区”政策对企业环境违规行为的影响。研究发现,该政策通过推动企业绿色转型、增加其污染成本以及强化金融机构外部监督这三条途径,显著降低了试验区内上市公司的环境违规概率。这种抑制作用在污染行业、中小型以及受公众关注较少的企业中更为明显。该结论为绿色金融政策的推广提供了实证依据,说明其能有效利用市场机制约束企业环保行为。

二、研究假说

假说1:限定其他条件,与非绿色金融试点政策地区的企业相比,试点地区内企业的环境违规概率更低。

作用机制:试点政策通过融合“激励”与“监督”两大机制,从三个途径抑制企业环境违规:其一,激励绿色转型,通过引导金融资源和支持政策,降低企业进行环保技术改造与绿色产业升级的成本,使其从源头上减少违规动机;其二,施加融资约束,通过将企业环境表现与信贷资格、融资成本直接挂钩,大幅提高其环境污染的经济代价,从而弱化企业违规意愿;其三,强化外部监督,通过要求金融机构跟踪、评估并披露企业的环境行为,构建起强大的市场监督网络,迫使企业规范其环境行为。

假说2:限定其他条件,相比于非污染行业,绿色金融试点政策对环境违规的抑制作用在污染行业中更突出。

作用机制:绿色金融试点政策对污染行业环境违规的抑制作用更为突出,主要原因有三:首先,政策施加的超额融资约束更强,金融机构对高污染的行业会实施更严格的信贷审批,直接削减其信贷资源,使其违规的经济代价显著增大;其次,外部监管压力更大,污染企业作为重点监控对象,其环境风险被纳入金融机构的准入、评级和退出机制,面临更严密的市场监督;最后,政策引导的转型效果更明显,污染行业通常工艺陈旧、污染严重,政策引导资金流入其技术升级和绿色改造项目所能产生的边际效益和减排效果也更为显著。因此,综合约束与激励效果,政策在污染行业的作用更为突出。

三、研究设计

(一)模型设定

试点政策对企业环境违规是一项外生性冲击。为检验假设1,本文提出如下双重差分模型:

模型(1)中,下标i表示企业i,下标t表示第t年。被解释变量是环境违规的虚拟变量ENV_VIOi,t,若企业i在第t年存在环境违规,则取值为1,否则为0。主要解释变量是识别绿色金融政策试验区处理组虚拟变量(TREATi)和政策试点时间虚拟变量(POSTt)的交乘项。TREATi是虚拟变量,若企业i的注册地位于绿色金融改革创新试验区则取值为1,否则为0。POSTt为虚拟变量,若观测值的第t年是2017年及以后年度则取值为1,否则为0。

本文将样本划分为污染与非污染行业两个子样本,然后分别对两个子样本按照模型(1)的设定进行回归,检验假设H2。

企业环境违规与公司治理、财务状况以及地区层面经济社会发展水平有关,因此模型还控制了相关变量。

(二)样本及数据来源

初始样本包括2014年(试点前三年)至2019年(试点后三年)的所有A股。数据源于CSMAR、CNRDS数据库以及手工识别。

四、实证结果

(一)多元回归分析

1.检验假设H1的回归结果

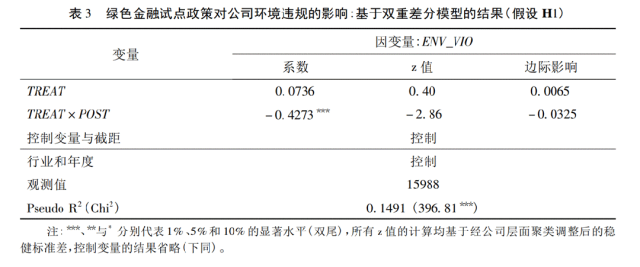

表3报告了采用双重差分模型分析试点政策对公司环境违规影响的结果。TREAT×POST的系数显著性为负,支持了假设H1。试点政策使试验地区内企业实施环境违规的概率降低了大约3. 25%,具有显著的经济意义。

2.平行趋势检验

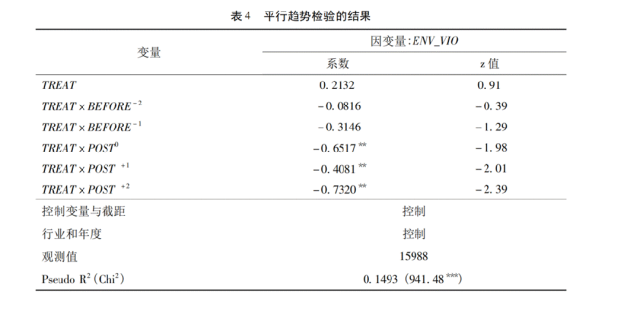

在模型中同时加入绿色金融政策试点前后各期及试点当期的虚拟变量与TREAT的交乘项,发现样本在试点前后不存在显著一致的趋势。

3.安慰剂检验

证明随机抽样方法不能系统地估计出显著的TREAT×POST的系数,双重差分模型的回归结果不是由随机抽样系统性生成的。

4.检验假设H2的回归结果

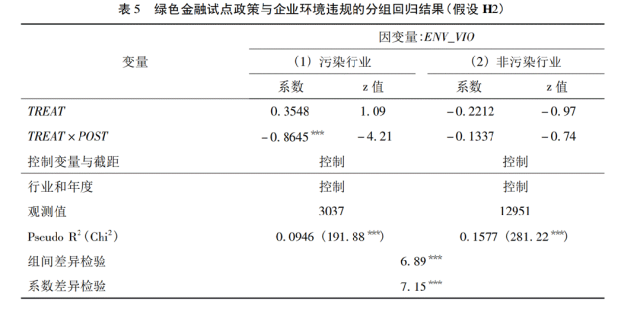

表5结果报告了区分污染与非污染行业子样本的回归结果,最后两行报告了检验组间差异和系数差异的结果,两个分组之间的组间差异和系数差异均显著。表明试点政策对试验区内企业环境违规的抑制作用在污染行业中更突出,支持了假设H2。

五、敏感性测试与内生性分析

进行了以下的测试:采纳公司是否因环境违规而被处以罚款的敏感性测试、采纳企业环境违规程度的敏感性测试、采用倾向得分匹配法构建配对样本进行内生性测试以及其他敏感性测试。

六、机制测试与进一步分析

(一)机制测试

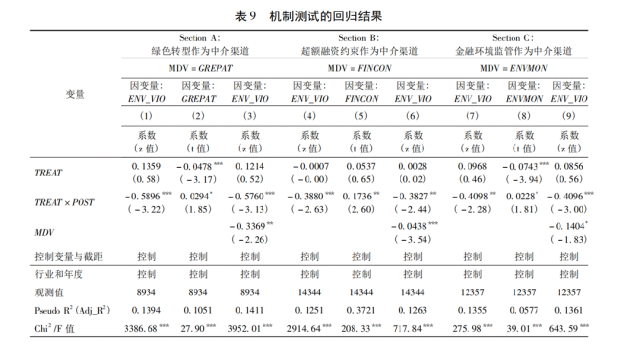

以绿色转型(绿色专利)、超额融资约束和金融机构的环保监督强度作为中介渠道的检验结果。结果表明,绿色金融试点政策通过促进企业的绿色转型(增加绿色专利)、强化超额融资约束和增加金融机构的环境监管这三个传导机制、显著发挥了环境治理功效,抑制公司的环境违规行为。

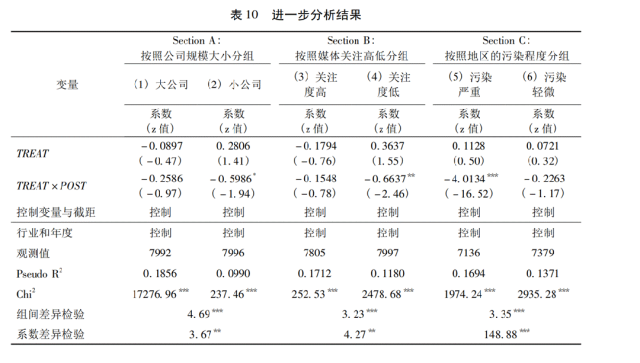

(二)进一步分析

分析公司规模、媒体关注以及地区污染程度的影响。大公司组中TREAT×POST系数不显著,而小公司组中TREAT×POST系数显著为负;试点政策的作用在媒体关注度高的分组中不显著,而在媒体关注度低的分组中显著;在污染严重的地区,试点政策对公司环境违规的抑制作用显著,在污染轻微的地区,试点政策对公司环境违规的抑制作用不显著。

七、结论与政策启示

(一)结论

(1)试点政策与试验区内企业的环境违规概率显著负相关,且这一负相关关系在污染行业中更突出。

(2)试点政策能够通过促进企业绿色转型(增加绿色专利)、增强试点政策的超额融资约束和强化金融机构的环保监督这三个渠道抑制试验区内公司的环境违规。

(3)试点政策对企业环境违规的抑制作用因公司内外部因素的不同存在异质性,即在小公司、媒体关注较低的公司以及污染程度较为严重的地区这一抑制作用更显著。

(二)启示

(1)监管机构应进一步完善绿色金融体系的实施细则,总结现行政策试点工作的经验,适时在全国范围内推广绿色金融政策。

(2)相关监管部门应提升金融机构在环保治理中的监督作用,从绿色金融试点政策工作中吸取经验和教训。

(3)在试点政策相关的顶层设计和具体执行层面上,监管机构和政策执行者应重视政策执行环境的异质性,充分预留灵活空间。

(4)政策设计应关注如何在顶层设计中融入市场手段和工具,以期让市场在资源配置中发挥决定性的作用,提升社会治理效率。

八、原文摘要

本文基于绿色金融改革创新试验区试点政策(简称试点政策)准自然实验,以2014—2019年A股上市公司为研究对象,采用双重差分模型,分析试点政策对企业环境违规的影响。研究发现:处于试验区的上市公司,环境违规概率显著更低,表明试点政策有效抑制了企业环境违规;试点政策对企业环境违规的抑制作用,在污染行业中更突出。在以企业违规程度进行敏感性测试、采纳倾向得分匹配法控制样本的平衡性和使用公司固定效应回归控制潜在的遗漏变量后,上述结论依然稳健。机制检验显示,试点政策能通过公司绿色转型、超额融资约束(非财务特征决定的融资约束)和金融机构的环境监管(金融机构对污染企业实施的审核、评级、退出等监管措施)等机制影响企业环境违规行为。分组检验表明,试点政策对环境违规的抑制作用,在规模较小、媒体关注度较低和处于空气污染严重地区的企业中更突出。本文的发现,可为评价绿色金融改革创新试验区试点政策效果提供参考。

作者:

谭心怡 中央财经大学财经研究院硕士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长