原文标题:环境规制与企业绿色治理机会主义行为——基于ESG框架的分析

原文作者:李维安,李鼎,周宁期刊:经济管理

关键词:环境规制;绿色治理;机会主义行为;环保压力;代理问题

一、引言

2023年政府工作报告提出“推动发展方式绿色转型”,如何推动企业完善绿色治理体系成为了社会和学术界的热点话题。绿色治理要求企业平衡环境、社会和治理(ESG)责任,实现可持续发展。然而,部分企业仅注重环境责任,忽视社会和治理责任,形成绿色治理机会主义行为。环境规制虽推动企业绿色发展,但因资源有限,企业可能为合规而牺牲其他责任,导致“顾此失彼”。

绿色治理机会主义行为会打击利益相关者对绿色产品和企业绿色发展的信心,阻碍可持续发展和绿色发展战略的实现。探寻企业绿色治理机会主义行为的驱动因素,能为抑制企业亟待解决的绿色治理机会主义行为提供有益帮助。

本文研究发现:(1)环境规制与绿色治理机会主义行为正相关;(2)其机制在于环境规制加大了企业的环保压力,加剧代理问题,进而出现绿色治理机会主义行为;(3)媒体关注、政府与市场的关系、融资约束和产权性质调节了环境规制与企业绿色治理机会主义行为之间的关系。

本文贡献在于:(1)从制度逻辑视角拓展了绿色治理机会主义行为的动因研究;(2)揭示环境规制可能引发“行动绿,治理黑”现象,有助于深化认识环境规制的经济后果;(3)厘清环境规制对企业绿色治理机会主义行为的影响机制,为政策制定提供参考。

二、理论分析与研究假设

环境规制作为以保护环境为首要目的的强制性政策,强化了政府、投资者和管理者等利益相关者的环境逻辑,不可避免地改变企业内部的资源分配格局,导致绿色治理机会主义行为的发生。

对政府而言,环境规制是政府为满足国家绿色发展而主导的环保行动,在环境规制较强的地区,政府实施严格环境规制时,常采用统一标准考核企业环保责任,忽视企业间资源差异。资源不足的企业为合规可能被迫挪用其他社会责任资源,从而引发绿色治理的形式主义或机会主义行为。

对投资者而言,投资者关注企业持续经营能力,而环境规制作为强制性规范,迫使企业履行环保责任以维持合法性和市场认可。在高环境规制地区,投资者更重视企业的环境责任,甚至可能容忍企业减少其他社会责任投入,从而间接助长企业为迎合环保要求而采取机会主义行为,忽视全面治理。

对管理者而言,在环境规制较强的地区,管理者会受到一系列与环保有关措施的影响,导致管理者自身利益与企业履行环境责任趋同,促使管理者优先履行环境责任以获取个人利益。为了短期环境效益,管理者可能减少对社会和治理责任的投入,而这一行为因利益相关者的环保倾向而较少受制约,从而助长绿色治理机会主义行为,损害企业长期综合效益。

基于以上分析,本文提出如下假设:

H1:限定其他条件,环境规制与企业绿色治理机会主义行为正相关。

三、研究设计

(一)数据来源

本文选取2010—2020年中国A股重污染行业上市公司作为研究对象。本文结合证监会2012年《上市公司行业分类指引》,将以下上市公司行业代码定义为重污染行业:采矿业(B),酒、饮料和精制茶制造业(C15),纺织业(C17),皮革、毛皮、羽毛及其制品和制鞋业(C19),造纸和纸制品业(C22),石油加工、炼焦和核燃料加工业(C25),化学原料和化学制品制造业(C26),医药制造业(C27),化学纤维制造业(C28),橡胶和塑料制品业(C29),非金属矿物制品业(C30),黑色金属冶炼和压延加工业(C31),有色金属冶炼和压延加工业(C32),电力、热力生产和供应业(D44)。

本文剔除数据缺失和异常的样本,得到了8141个有效观测值。同时,所有连续变量在1%和99%分位数上进行缩尾处理。社会责任评分数据和治理责任评分数据从润灵环球社会责任数据库获取,环境责任评分数据从CNRDS数据库获得,财务数据从CSMAR数据库获得。公司治理数据来源于CCER经济金融数据库。各省份环境污染治理投资来自于《中国生态环境统计年报》。

(二)模型设计和变量说明

为了验证本文研究假设,构建如下模型:

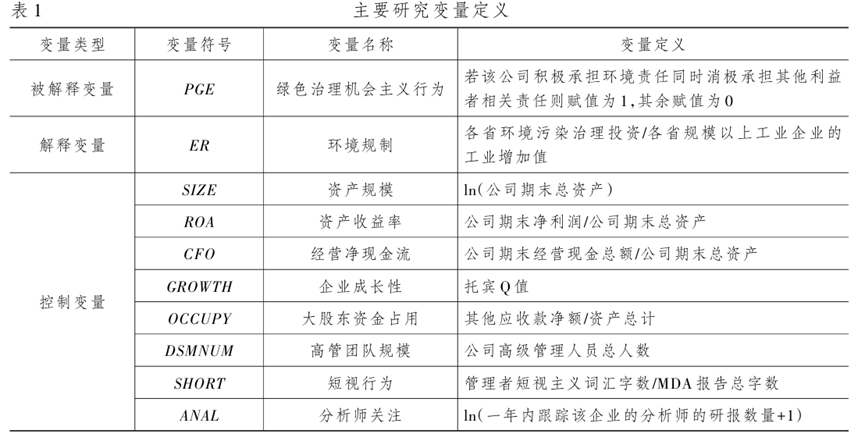

被解释变量代表绿色治理机会主义行为。该指标通过以下三步得到:第一步,CNRDS数据库的环境评分指标包括运用主成分分析法对环境有益的产品、减少三废的措施、循环经济、节约能源、绿色办公、环境认证、环境表彰和其他优势八项内容进行分析,将累计贡献率大于80%的前六个因子合成一项环境责任评价综合指标。第二步,计算环境责任评分、社会责任评分和治理责任评分的行业—年度均值。第三步,将环境责任评分高于行业—年度均值,同时社会责任评分或者治理责任评分低于行业—年度均值的样本赋值为1,其余赋值为0。

解释变量表示环境规制。

本文的主要研究变量定义如表1所示。

四、实证检验

(一)基准回归分析

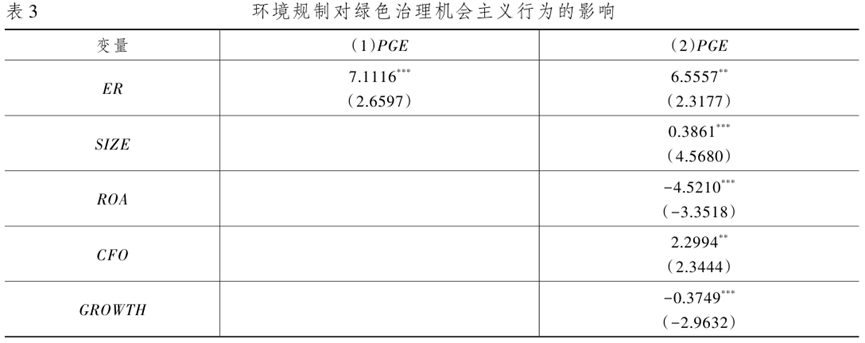

环境规制与企业绿色治理机会主义行为的回归结果如表3所示,回归方法为Logit回归。第(1)、(2)列中环境规制(ER)系数分别在1%、5%水平上显著为正,表明环境规制促进了企业绿色治理机会主义行为,研究假设H1成立。造成以上结果的原因在于,环境规制作为以保护环境为首要目的的强制性政策,强化了政府、投资者和管理者等利益相关者的环境逻辑,不可避免地改变了企业内部的资源分配格局,导致绿色治理机会主义行为的出现。

(二)稳健性检验

本文通过工具变量法、更换企业绿色治理机会主义行为度量方式、扩大企业绿色治理机会主义行为范围、更换环境规制的度量方式、个体固定效应回归、缩小至城市层面的环境规制进行稳健性检验。回归结果(略)表示主要研究结论依旧成立。

五、进一步分析

(一)环境规制促进企业绿色治理机会主义行为的机制分析

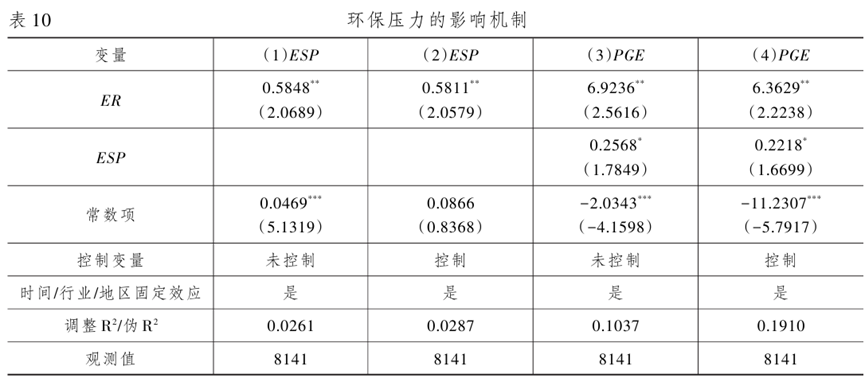

1.环保压力的影响机制。环境规制增大了企业履行环境责任的压力,而这种压力冲击了企业绿色治理中的社会逻辑和股东逻辑,改变了企业内部资源分配方式,将用于履行社会责任和治理责任的资源转移到履行环境责任上,从而提高自身的环境绩效表现,满足利益相关者的环境诉求,最终导致企业绿色治理机会主义行为的出现。

为了检验环保压力的影响机制,本文构建了如下中介模型:

表示环保压力。本文将上市公司年报附注中“在建工程”项目有关环保的资本性项目加总得到新增环境资本支出,再将公司新增环境资本支出除以期末总资产后乘以100得到环保压力。

回归结果如表10所示。第(1)、(2)列为模型(2)的回归结果,ER的系数在5%水平上显著为正,说明环境规制增大了企业的环保压力。第(3)、(4)列为模型(3)的回归结果,ER的系数在5%水平上显著为正,表明环保压力在环境规制促进企业绿色治理机会主义行为的过程中发挥了中介作用,验证了环保压力的影响机制。环境规制改变了利益相关者的制度逻辑,使其对公司的环境诉求增大,提高了环保压力,进而导致公司出现绿色治理机会主义行为。

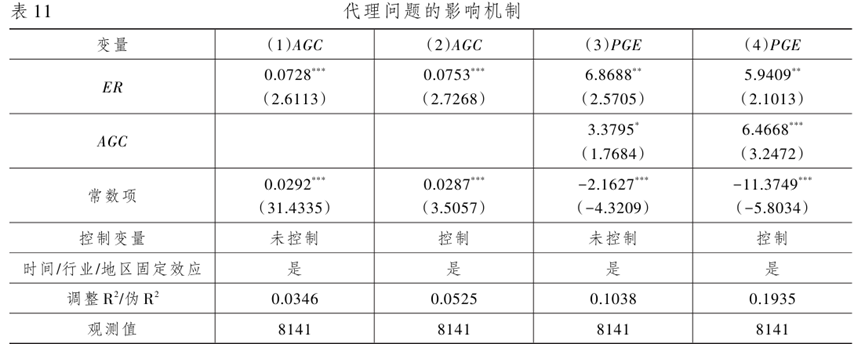

2.代理问题的影响机制。环境规制为管理者履行环境责任提供了现实收益和合法性依据,加剧了企业的绿色代理问题。管理者为在短期内实现自身收益最大化,通过降低社会责任和治理责任履行的资源投入来改善环境责任表现,最终导致企业出现绿色治理机会主义行为。

为了检验代理问题的影响机制,本文构建了如下中介模型:

其中,表示代理成本,采用模型(6)按照年度—行业进行分组回归的残差绝对值衡量。

其中,是指营运资本的变动,等于期末利润总额与期末营业外收入之和减去营业外支出和现金流量之和再除以总资产。指当年经营现金流量,等于期末经营现金流量与期末总资产之比。代表营业收变动量,等于前后两年营业收入之差与期末总资产之比。是期末总资产账面价值,等于固定资产净额与期末总资产之比。

代理问题的影响机制回归结果如表11所示。第(1)、(2)列为模型(4)的回归结果,第(3)、(4)列为模型(5)的回归结果。可以看出,环境规制越强的地区,管理者通过履行环境责任获得的利益越多、面临的风险越低,进而出现绿色代理问题,导致绿色治理机会主义行为的发生。

(二)环境规制促进绿色治理机会主义行为的异质性分析

环境规制导致了企业环保压力和代理问题,从而导致了绿色治理机会主义行为的发生,而企业外部环境和内部环境都可能改变环境规制对这种影响机制的作用。因此,本文从企业内外部环境角度,选取了媒体关注、政府与市场的关系、融资约束和产权性质四个因素对环境规制与企业绿色治理机会主义行为之间关系的影响进行异质性分析。

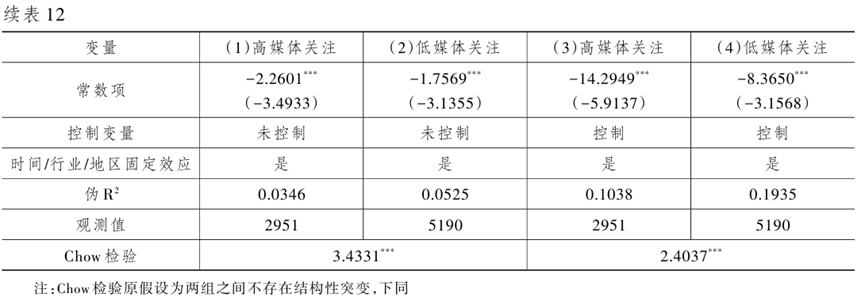

1.媒体关注异质性分析。本文根据公司网络新闻数量的年度—行业均值划分为高媒体关注和低媒体关注两个样本,回归结果如表12所示。第(1)、(3)列为高媒体关注样本,ER的系数显著为正,第(2)、(4)列为低媒体关注样本,ER的系数不再显著。以上结果表明,媒体关注强化了环境规制对企业绿色治理机会主义行为的正向作用。原因在于,较高的媒体关注度提高了环境规制带来的制度压力,企业的环保压力提升,出现绿色治理机会主义行为的概率更高。

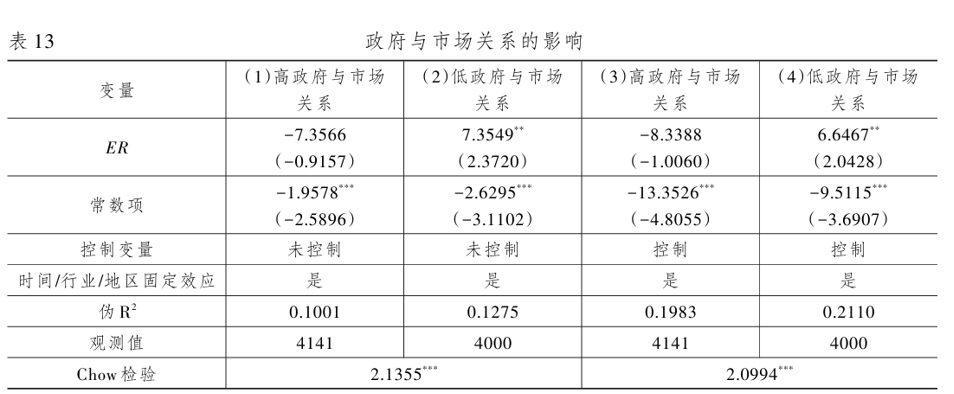

2.政府与市场关系异质性分析。本文根据《中国各地区市场化指数》的政府与市场关系指数的年度均值高低划分为两个样本,数值越高,表明所在地区政府与市场关系越好,回归结果如表13所示。第(1)、(3)为列政府与市场关系指数较高的样本,ER的系数不再显著。第(2)、(4)列为政府与市场关系指数较低的样本,ER的系数显著为正,说明政府与市场关系削弱了环境规制对企业绿色治理机会主义行为的促进作用。以上结果说明,良好的政府与市场关系能够缓解环境规制所带来的制度压力,企业可以将资源较为均衡地用于各项责任履行中,从而更好地实现绿色治理,降低绿色治理机会主义行为的发生。

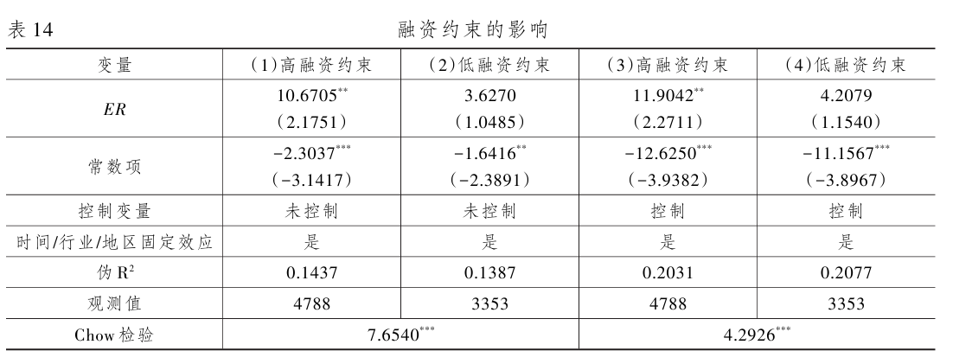

3.融资约束异质性分析。本文根据Cheng等(2014)中提出的SA指数的年度-行业均值划分高低融资约束两个样本,SA数值越大,企业面临的融资约束程度越高。回归结果如表14所示。第(1)、(3)列为高融资约束样本,ER的系数显著为正,第(2)、(4)列为低融资约束样本,ER的系数不再显著,说明融资约束强化了环境规制对绿色治理机会主义行为的促进作用。

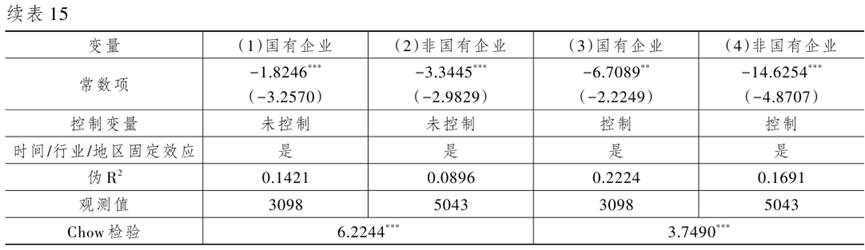

4.产权性质异质性分析。本文按照产权性质划分出国有企业和非国有企业两个样本,回归结果如表15所示。在第(1)、(3)列为国有企业样本,ER的系数显著为正,第(2)、(4)列为非国有企业样本,ER的系数不再显著,说明相比于非国有企业,在国有企业中环境规制对绿色治理机会主义行为的促进作用更强。可能的原因在于,国有企业具有较强的政治属性,受到政府的影响较大,环境规制作为政府主导的强制性内容,国有企业需要优先满足政府的环保要求,即便其他责任承担出现下滑,从而导致绿色治理机会主义行为的发生。

六、结论与启示

(一)研究结论

环境规制有利于企业降低自身环境污染、践行环境责任,但也加剧了不同制度逻辑兼容性问题,导致企业出现违背绿色治理理念的行为。本文基于制度理论和代理理论,研究了环境规制对企业绿色治理机会主义行为的驱动机制和内外部环境的情境差异。实证结果表明:环境规制促进了企业绿色治理机会主义行为产生,原因在于环境规制提高了企业环保压力,加剧代理问题,在内部资源有限的现实情况下,企业出现了“顾此失彼”的绿色治理机会主义行为。基于内外部环境的异质性分析表明,在高媒体关注度、低政府与市场的关系、高融资约束和国有企业的样本中,环境规制对绿色治理机会主义行为的促进作用更强。综上所述,环境规制会引发企业绿色治理机会主义行为,且在环保压力越大、代理问题越严重的情况下,这种关系更加显著。

(二)政策建议

基于研究结论,本文提出以下三点政策建议:

第一,优化环境规制政策,推动企业全面绿色发展。政府在制定和颁布环境规制政策时,不应走入盲目强调环境绩效的误区,应结合企业现实经营状况,将各类利益相关者纳入到政策考量之中,对企业绿色治理行为实施全面的绿色治理评价标准。

第二,政府应引导社会利益相关者关注企业综合绿色治理行为。政府应加强绿色治理评价体系建设,完善企业绿色治理信息披露标准,引导社会利益相关者全面认识企业绿色治理行为,避免对环境责任的过度关注,降低企业面临的环保压力,使其能更好地在发展中结合自身经营状况来实施绿色发展战略,避免出现绿色治理机会主义行为的发生。

第三,从顶层设计层面建立完善的绩效考核体系,引导管理者树立科学的企业绿色治理观。企业要从顶层设计层面构建以提升公司的绿色发展水平和可持续发展能力为重点的绩效考核体系,将环境责任、社会责任和公司价值创造纳入到统一的评价标准,推动在履行环境责任的问题上管理者与股东利益趋同,避免管理者盲目追求财务绩效或者环境绩效,进而从激励约束机制角度限制管理者短视行为的发生,削弱企业绿色治理机会主义行为的代理动因。

七、原文摘要

环境规制是中国生态文明建设的重要手段,但环境规制能否引导企业充分考虑生态环境可承载性的同时兼顾社会责任和治理责任尚无定论。本文利用2010—2020年中国A股重污染行业上市公司样本,实证考察环境规制对企业绿色治理的作用,并检验了环保压力和代理问题两种影响机制。研究发现:环境规制与企业绿色治理机会主义行为之间呈现出正相关关系。机制检验表明,环境规制增大了企业的环保压力和代理问题。异质性分析显示,环境规制对企业绿色治理机会主义行为的作用只在高媒体关注、低政府与市场的关系、高融资约束和国有企业样本中显著。因此,政府在制定和颁布环境规制政策时,应纳入社会绩效和治理绩效考核,避免部分企业出现“顾此失彼”的绿色治理机会主义行为。本文不仅拓宽绿色治理理论框架,还为环境规制的经济后果研究提供新的视角。

作者:

吴丽霞 中央财经大学金融学院博士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长