原文作者:杨子晖 李东承 陈雨恬

发表期刊:管理世界

关键词:气候金融风险;物理风险;转型风险;多重网络模型;反事实分析

一、研究背景与意义

近年来,全球气候变化日益加剧,其速度、进度、以及严重程度均远超预期,引发了各国政府的普遍担忧。气候急剧变暖、叠加二氧化碳浓度持续提升,大幅加剧了全球气候环境的不稳定性。除诱发自然灾害、提升生态系统脆弱性之外,此类气候风险更是更是会对实体经济和金融市场产生严重的负面冲击。如何在推动绿色金融发展、助力绿色低碳经济转型的同时,防范金融市场的“绿天鹅”风险,也引起了国家高度重视。准确量化气候风险对我国金融稳定的冲击影响,深入探究低碳转型过程中的潜在金融风险隐患,将有助于我们在“十四五”时期,妥善应对、缓释全球气候变化对我国经济金融系统的外生冲击,实现经济高质量发展、保障国家金融安全。

气候变化对金融稳定产生了多方面的影响,同时,“绿天鹅”风险的影响力度在现实中往往被严重低估。因此,近年来,气候金融风险问题已成为了学术界的重点议题,相关研究探讨了两类气候风险对经济金融系统的长期和短期影响。但是,现有的国内文献往往考察宏观经济波动、突发事件冲击等对金融市场的负面影响,较少有研究深入剖析气候风险对中国金融稳定的冲击影响与作用机制。其次,为数不多基于国际金融市场的研究也往往只分析了单一类型气候金融风险的影响。此外,金融系统具有复杂性与多样性,在受到转型风险等冲击时,若仅采用单一层级的简单网络测度系统性金融风险,则可能导致实证结果出现显著的偏差,从而难以准确、全面地衡量金融系统受到的负面影响。因此,本文本文分别从物理风险与转型风险的视角,深入剖析气候风险对我国金融市场的短期、长期影响。

二、研究方法与数据

(一)物理风险评估方法

本文首先基于历史数据展开经验分析,考察物理气候风险的短期影响,具体而言,将依据下式对物理风险的作用力度与影响方向展开深入分析:

其中,被解释变量(y)包括金融资产回报率以及金融风险指标等;而主要解释变量(Disaster)表示物理气候风险情况。对此,本文构造了刻画企业所在地自然灾害爆发情况的4类指标,作为物理气候风险的代理变量。

(二)转型风险评估方法

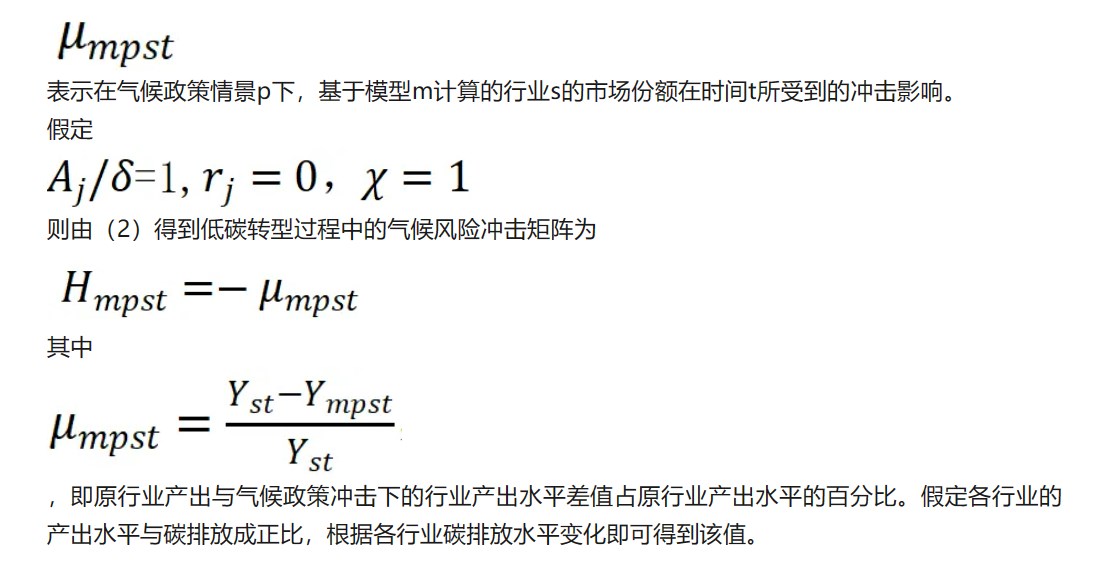

本文进一步结合气候风险评估模型、多重网络分析模型,对未来数年间,转型风险的长期影响进行有效评估。具体来说,借鉴巴蒂斯顿等(2017)和龙科罗尼等(2021)的气候转型风险评估模型,结合贷款预期价值的变化,准确刻画银行或其他金融机构受到的转型气候风险冲击。首先定义贷款预期价值的变化:

此外,除了各行业市场份额的变化以外,碳排放权价格的提高同样会降低企业息税前利润、提升公司j的贷款违约率∆Aj。定义气候转型风险导致公司j的权益损失,结合巴拉斯和沙姆韦(2008)提出的违约距离法可对公司j的贷款违约率进行估计,得到低碳经济转型过程中公司j贷款违约率的变化(∆naivePDj)。基于此,由wi表示银行i持有的各类贷款的权重,可以进一步计算得到低碳经济转型过程中银行业贷款的预期损失为:

在结合气候转型风险评估方法、计算各金融机构所受到的气候风险冲击的基础上,本文采用银行业的多重网络模型,探究转型风险在金融系统中的传染与放大机制,据此深入剖析转型风险冲击导致的银行业预期损失。具体而言,本文构建具有3重网络结构的银行业多重网络模型,包括短期银行间市场网络、长期银行间市场网络以及共同资产网络。

当银行面临风险冲击时,各家银行须首先确定从短期银行间市场撤回的资金比例:

其中,IAs表示银行短期资产的矩阵,f表示各银行撤回比例的矩阵,y表示各家银行为满足资本金约束与流动性约束所需的资金。当银行通过从短期银行间市场回收资金无法满足其资金需求时,它们将考虑出售证券类资产。在风险传染过程中,若单个银行的资本充足率或是流动性不满足约束条件,则可认为该银行违约,需要进行资产清算。此时,银行的违约将导致系统中其余银行的资本出现损失,本文将银行违约的资产损失率设定为70%。银行业多重网络的传染过程将一直继续,直至在新一轮传染发生时不再有银行倒闭,或是系统中所有银行都违约。

(三)数据

本文基于我国各省级、市级行政区自然灾害爆发数据构建气候风险指标,数据来源于国泰安数据库;上市企业相关财务数据、行业数据来源于国泰安和万得数据库;银行财务相关数据来自于BankFocus数据库;温室气体排放量的预测数据源于LIMITS数据库,碳排放价格数据来源于国泰安数据库。本文样本期为2014年4月至2022年2月。

三、实证结果与政策启示

首先,本文以我国4949家上市企业的股票收益率作为金融资产价值的代表变量,采用面板回归分析,深入探究物理风险对金融稳定的影响。实证结果表明,频繁爆发的气候风险会对企业金融资产的收益率产生明显的负面冲击。进一步采用VaR、MES、等风险测度指标发现,极端气候事件及其引发的自然灾害会明显加剧系统性金融风险。

异质性分析显示,物理气候风险的冲击力度会随着地域、行业、企业特征等因素的变动,而发生显著的异质性变化。

其次,本文采用万得ESG评分作为企业在经济转型过程中潜在风险的代表变量,分析转型风险对金融风险积聚的影响。实证结果表明,较之环境友好型企业,转型风险对低ESG评分企业会产生更大的不利影响。

接着,根据前文所述气候转型风险评估模型和银行业多重网络模型,结合碳排放预测数据,本文估算了2025-2030年期间其在低碳经济转型过程中的潜在金融风险。结果表明,从长期来看,若仍未能进一步构建、完善“绿天鹅”风险防控监管框架,气候金融风险对银行业的不利影响将被显著放大,其中,我国城商行对转型气候风险的敏感程度相对更高。

最后,本文通过反事实分析发现,资本监管要求趋严、绿色企业贷款投放增多、总损失吸收能力监管工具落地等均能有效降低气候金融风险敞口,充分缓释我国金融系统的潜在风险隐患。

基于上述结论,本文得到以下3点启示:(1)健全差异性气候风险防范机制,提供经济援助与帮扶倾斜,构建气候安全屏障。(2)构建气候精细化、定量化监测预警体系,前瞻性开展资本市场预期引导工作,完善金融市场“舆情”监测分析。(3)将气候风险管理纳入金融风险管理体系,优化金融机构信贷结构,增强金融体系气候韧性。

四、原文摘要

近年来,全球气候变化日益加剧,其引发的极端天气更是对实体经济与金融市场产生了严重的负面冲击。本文结合最新发展的气候转型风险评估模型以及前沿的多重网络模型,创新性地从物理风险、转型风险两个角度全面量化“绿天鹅”风险对金融稳定的冲击影响,深入探究我国低碳经济转型过程中的潜在金融风险隐患。研究结果显示,两类风险均会明显加速系统性金融风险的积聚,且随着地域、行业、企业特征发生异质性变化;从长期来看,转型气候风险将大幅提升我国金融机构的脆弱性,加剧系统性金融风险。在得出富有启发意义结论的基础上,本文为有效应对气候风险提出了相关政策建议,从而为实现经济高质量发展、保障国家金融安全提供有益的参考依据。

作者:

张广逍 中央财经大学博士研究生

指导老师:

王遥 中央财经大学绿色金融国际研究院院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。