原文标题:资本市场制度型开放与流动性共性效应—兼论气候风险的影响

原文作者:李金甜;毛新述

发表期刊:金融研究

一、引言

继2014 年11 月17 日、2016 年12 月5 日,沪港通、深港通相继开放后, 2018 年6 月1日A 股正式纳入MSCI(Morgan Stanley Capital International) 新兴市场指数,成为资本市场开放进程中的重要标志性事件。资本市场开放政策实施可吸引大量投资者关注、促使资金跨境流动,但也使资本市场较易受市场环境和境外投资者行为影响,引发潜在系统性流动性风险。

Chordia et al. (2000) 提出流动性共性 (Commonality in Liquidity) 问题,即个股流动性变化会随着市场流动性变化而产生共性运动,强调个股流动性变化的系统性,为基于单只股票研究系统性流动性风险提供了重要研究视角。流动性共性现象是市场存在系统性流动性风险的典型表现,也是导致流动性危机的重要原因。近几年有学者关注新兴资本市场的流动性共性问题,并从流动性共性特征和对企业微观行为影响等方面提供了佐证,但较少讨论我国资本市场制度型开放进程中政策变化对流动性共性的深层次影响,以及境外机构投资者在稳定市场方面的多重作用渠道和其他影响因素。另外,境外机构投资者更重视企业的长期可持续发展,并会将气候风险因素纳入投资过程。有文献指出,气候变化和相关气候政策会对公司或金融稳定产生较大影响 (Krueger et al., 2020; Ilhan et al., 2021) ,Stroebel and Wurgler (2021) 发现转型风险和物理风险是企业和投资者未来5 年和30 年面临的主要气候风险,而机构投资者被视为是降低气候风险影响最重要的力量之一。因此气候风险、境外机构投资者行为与金融稳定密切相关,是本文不可忽略的考量因素

本文拟选取沪深港通开通及A 股纳入MSCI 指数事件,对比研究资本市场制度型开放对流动性共性的差异化影响和叠加效应,从不同作用渠道、外生制度安排多维度挖掘其差异原因。同时结合我国特殊区域特征和环境制度背景,将洪涝风雹、地震等极端气候灾害和区域环境污染程度视为涉及自然灾害和长期气候改变的气候物理风险,将中央对各省的环保督察和企业是否被纳入重点污染监控对象视为促使企业快速低碳转型的气候转型风险,考察纳入气候风险后的政策效应差异,以深入理解境外机构投资者在不同气候风险条件下稳定市场的作用变化。

本文在以下几个方面对现有文献做出了贡献。第一,剖析了资本市场不同国际化政策对流动性共性效应的差异影响,揭示了现象背后的深层作用机理和原因。第二,纳入气候风险因素检验拓展了机构投资者和金融风险相关研究视角,进一步丰富了已有研究文献。本文基于我国特殊区域特征和制度背景,将气候相关物理风险和转型风险置入微观企业风险研究框架,佐证了气候环境变化和企业低碳发展是影响境外机构投资者行为的重要因素,丰富了现有研究文献,为金融支持“碳中和、碳达峰”战略目标提供了实践依据。

二、样本和数据

(一) 样本选择

本文选择2011 年1 月至2019 年12 月为样本区间,以A 股上市公司为研究样本,并进行如下处理: (1) 剔除金融行业上市公司; (2) 剔除PT、ST 等非正常交易上市公司; (3) 参考Nartea et al. ( 2017) 的做法,考虑涨跌幅限制,删除日回报率大于10%或小于-10%的数据。最终保留270790 个“公司—月度”观测值。数据主要来自CSMAR数据库和Wind 数据库。

(二)变量构造

表1:主要变量定义

三、实证结果与分析

(一) 基准回归

资本市场制度型开放政策的实施为多批次渐进形式,为检验其影响流动性共性的净效应,构建错层自然实验的双重差分模型(多期DID):

其中,CiL i,t为流动性共性,Treat i,t分别表示为Treat、TreatHK、TreatMSCI。控制变量选取:公司规模(Size,月流通市值的对数) 、股价波动性(Sdret,股票日收益率的月标准差) 、账面市值比(BM,总资产/总市值) 、股票价格(lnprice,日收盘价月度均值的对数) 、月股票流动性(Milliq,日非流动性的月度均值) 、公司业绩(ROE) 、资产负债率(Level) ,多期DID 模型需尽量控制公司个体效应,因此主要采用控制公司个体(Firm) 和时间/月份(Time) 的双向固定效应模型进行检验。

表2给出基准回归结果。第(1) -(2) 列中Treat、TreatHK 与CiL 均在1%水平上显著为负,即开放政策实施能显著降低流动性共性,但第(3) 列中TreatMSCI 与CiL 的关系未通过显著性检验,与沪深港通的显著影响有较大差异。为考察A 股纳入MSCI 指数的政策叠加效应,此部分以沪深港通股票为研究样本,若进一步被纳入MSCI 指数则TreatMSCI = 1,反之为0,第(4)列结果显示,TreatMSCI 与CiL 的相关关系未通过显著性检验,说明沪深港通股票进一步纳入MSCI指数并未降低其流动性共性。以上研究结果说明,资本市场制度型开放引入境外机构投资者,总体上发挥了稳定市场、降低股票系统性风险作用,但相比沪深港通,A 股纳入MSCI 指数的政策影响出现显著弱化现象; 沪深港通股票进一步纳入MSCI 指数并未显著降低其流动性共性,政策叠加效应不显著。基准回归结果验证了假设H1。

表2:基准回归结果:资本市场制度型开放与流动性共性效应

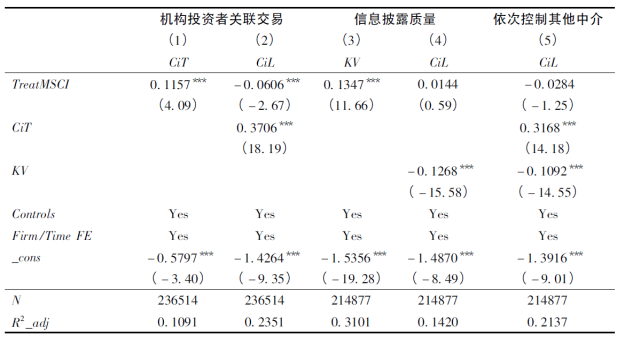

(二) 作用渠道检验

理论分析显示,资本市场制度型开放可能通过机构投资者关联交易( CiT) 、信息披露质量(KV) 影响流动性共性。本文采用逐步法中介效应模型和依次控制中介变量进行作用渠道检验。

表3和表4的渠道检验结果表明资本市场制度型开放政策对流动性共性影响的差异原因之一可能在于机构投资者关联交易,为此本文同时纳入境外机构投资者持股比例和机构投资者平均换手率指标1,以检验不同开放政策实施对机构投资者行为的影响。结果显示A 股纳入MSCI指数后,外资持股比例和机构投资者平均换手率均显著增加,且显著高于沪深港通政策,即A 股纳入MSCI 指数后机构投资者可能出现频繁交易,导致换手率增加。以上结果对机构投资者关联交易作用渠道在不同政策背景下的影响差异进行了有益补充。

表3:沪深港通政策影响流动性共性的作用渠道检验

表4:A 股纳入MSCI 指数政策影响流动性共性的作用渠道检验

四、气候风险的影响

(一)物理风险

结合我国区域环境特征,分别选取极端气候灾害和环境污染程度来衡量公司面临的潜在物理风险,其中极端气候灾害是典型的严重突发天气事件,环境污染程度是气候模式长期变化的表现,均可能给企业带来额外的经济成本和财务损失。

为度量极端气候灾害,通过国家应急管理部官网渠道收集了2011—2019 年中国发生的具有较大冲击力的年前五大自然灾害事件,灾害类别涉及洪涝风雹、地震、台风、旱灾、山体滑坡或泥石流及雪灾。根据公司所在省份在该年是否发生前五大自然灾害进行分组检验。

表5第(1) 、(2)列结果显示,在发生极端气候灾害的区域,Treat 与CiL 的关系为负但不显著,而在无极端气候灾害的区域,Treat 与CiL 的关系在1%水平上显著为负。为综合考察区域环境污染程度,根据中国统计年鉴和中国环境统计年鉴披露的各省废气中二氧化硫排放量、一般工业固体废物产生量和废水排放总量指标,采用主成分分析法计算环境污染综合指数得分。根据公司所在省份年环境污染指数得分,按均值进行分组检验。表5第(3) 、(4)列结果显示,在高污染区域,Treat 与CiL 的关系为负但不显著,而在低污染区域,Treat 与CiL 的关系在5%水平上显著为负。因此,极端气候灾害和区域环境污染程度显著削弱了资本市场制度型开放对流动性共性的降低效应。

表5:资本市场制度型开放、物理风险与流动性共性效应

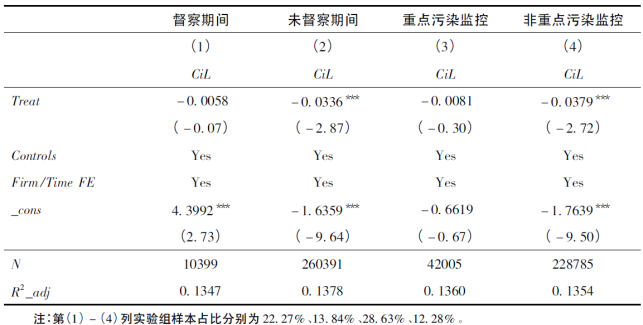

(二)转型风险

结合我国特殊制度环境,分别选取中央环保督察和是否被重点污染监控来衡量公司面临的潜在转型风险,中央环保督察对各省环保情况的督察巡视,会使省内企业面临减污降碳等低碳转型压力,被列为重点污染监控企业也面临需快速低碳转型的监管压力,以上均会引发潜在转型风险。

本文手工整理了31 个省首轮中央环保督察(2016 年1 月至2017 年9 月) 、20 个省“回头看”(2018 年5 月至12 月) 、31 个省第二轮中央环保督察(2019 年7 月开始) 对各省督察的起止时间,根据公司所在省份在该月是否有中央环保督察工作组进驻和督察进行分组检验。表6 第(1) 、(2) 列结果显示,在环保督察期间Treat 与CiL 的关系为负但不显著,而在未督察期间Treat 与CiL 的关系在1%水平上显著为负。根据公司该年是否被列为重点污染监控单位进行分组检验,表6 第(3) 、(4) 列结果显示,被进行重点污染监控的公司,Treat 与CiL 的相关关系不显著,而对非重点污染监控的公司,Treat 与CiL 的关系在1%水平上显著为负。因此,中央环保督察和重点污染监控使得资本市场制度型开放对流动性共性的降低效应显著弱化。

表6:资本市场制度型开放、转型风险与流动性共性效应

五、结论

文章检验了资本市场制度型开放的稳定市场作用,以及气候风险的冲击影响。研究发现:第一,资本市场制度型开放引入境外机构投资者总体上能够降低开放型股票的流动性共性,发挥稳定市场的作用,但是与沪深港通政策不同的是,A 股纳入MSCI 指数对流动性共性的降低效应显著弱化; 第二,沪深港通政策主要通过降低机构投资者关联交易、增加信息披露质量发挥稳定市场作用,但A 股纳入MSCI 指数会增加机构投资者关联交易,与信息路径此消彼长影响了该政策实施对流动性共性的降低效应,其中,跨境资本限额放宽加大了外资流入和监管难度是重要原因之一; 第三,当企业遭遇极端气候灾害或处于较高污染区域时(物理风险) ,以及在中央环保督察期间或被重点污染监控时(转型风险) ,政策效应被显著弱化,即境外机构投资者会将气候环境风险纳入投资决策。研究结果表明资本市场需进一步统筹开放和风险监管的关系,同时应重视气候风险的冲击影响,以充分发挥资本市场制度型开放的政策效应。

六、原文摘要

个股流动性与市场其他股票流动性之间存在共性运动,是引发系统性流动性风险的重要来源。本文以“个股—市场”联动层面的流动性共性为切入点,研究资本市场制度型开放对系统性流动性风险的差异化影响和叠加效应,并考察气候风险的影响。结果显示: 资本市场制度型开放从总体上降低了流动性共性,但A 股纳入MSCI 指数的政策效应弱于沪深港通,未出现政策叠加效应; 机构投资者关联交易作用渠道差异以及放宽跨境资本限额的外生制度安排,是造成政策效应显著弱化的主因; 纳入气候风险的进一步研究发现,物理风险和转型风险影响显著弱化了境外机构投资者的稳定市场作用。

作者:

王瑾喆 中央财经大学金融学院博士研究生

指导老师:

王遥 中央财经大学绿色金融国际研究院院长