一、引用

近年来,我国经济发展成效显著,成为全球第二大经济体。但在粗放式经济发展模式下,随之而来的是比较严重的环境污染问题。在《2020年全球环境绩效指数(EPI)报告》中,我国在参评的180个国家或地区中排在第120位。这在一定程度上反映了我国生态环境状况不容乐观,以牺牲环境为代价来换取发展的经济增长模式已经难以为继。如何处理经济发展与环境保护之间的矛盾,是亟须解决的现实问题。作为一种能够实现经济和环境协调发展的金融工具,绿色金融得到了广泛应用。党的十九大报告明确指出,要构建市场导向的绿色技术创新体系,发展绿色金融。2021年3月,全国人大在“十四五”规划中指出,要坚持“绿水青山就是金山银山”的发展理念,并强调进一步推进绿色金融发展,支持绿色技术创新。可见,发展绿色金融已成为推动绿色技术创新和绿色发展的重要举措。

二、理论分析与研究假设

假设1:绿色金融发展能够显著促进企业绿色创新,且对策略性创新的影响更加显著。

绿色创新旨在缓解环境问题,促进可持续发展。鼓励和支持企业进行绿色创新势在必行。实现企业创新的目标需要足够的资金支持,融资难仍是制约企业特别是中小企业发展的关键问题。与“命令控制型”环境规制政策不同,绿色金融主要通过市场手段促进金融创新,提高金融配置效率,从而鼓励企业绿色创新。随着绿色金融体系的建立,在传统的融资渠道之外增加了资金来源渠道,为企业的研发创新提供了支持。本文以绿色债券为例,揭示绿色金融的作用机制。对投资者而言,由于政府的大力支持以及监管部门的严格监管和筛选,发行绿色债券的企业信用级别较高,违约风险较低,因此投资者愿意以较低的票面利率购买绿色债券。对企业而言,发行绿色债券能够以较低的成本获得资金,从而降低绿色创新的风险。同时,在政府大力推进绿色发展的背景下,投资者对绿色债券的认可度和投资热情较高。这能够降低绿色债券的发行成本,为融资端带来“绿色”激励。综上分析,绿色金融工具可以通过合理匹配风险和收益,缓解企业的融资约束,增加绿色研发活动的资金来源,从而保障绿色创新活动的开展。

假设2:绿色金融发展结合政府财政补助,能够通过缓解融资约束,促进企业的绿色创新活动。

创新活动产出的不确定性较高,使企业面临严重的外部融资约束。绿色金融发展为企业的研发创新提供了保障,使外部投资者更愿意为企业研发提供资金支持,从而促进了企业的创新投入与产出。如果存在这一机制,则对于外部融资约束较严重的企业,绿色金融发展对其创新活动的影响更大。

假设3:绿色创新能够提升企业财务绩效,但短期内可能并未改善环境绩效。

发展绿色金融的直接目的是降低环境风险,创造新的经济增长点,以实现经济绩效和环境绩效的“双赢”。绿色金融的经济效应和环境效应可以通过企业的绿色创新实现。绿色创新对企业的影响主要体现在以下几个方面:第一,绿色创新可以提升资源利用效率,减少企业能源消耗,降低能源方面的成本(姜照华和马娇,2019)。第二,绿色创新可以显著减少环境污染,降低企业的环境合规成本(许可和张亚峰,2021)。第三,绿色创新可以提高企业竞争力,并为企业塑造良好的社会形象。这有助于企业获得公众的支持,增加市场份额,从而提升企业价值(Chen等,2006;解学梅和朱琪玮,2021)。

三、研究设计

由于绿色专利数据是取非负整数的计数数据,本文借鉴Aghion等(2009)的做法,采用泊松分布模型来检验绿色金融发展对企业创新的影响,具体模型如下:

中,i表示企业,j表示省份,t表示年份,n表示行业。被解释变量Innovation表示企业的绿色创新水平,解释变量GF表示企业所在省份的绿色金融发展水平,X表示控制变量,i为企业固定效应,τt为年份固定效应,θn为行业固定效应。

四、实证结果分析

绿色金融发展影响企业创新的回归结果见表1。列(1)中绿色金融发展GF的系数为0.308,在1%的水平上显著;列(2)中GF的系数为0.134,但并不显著;列(3)中GF的系数为0.488,在1%的水平上显著。这表明绿色金融发展主要促进了企业的绿色非发明专利申请,对绿色发明专利的申请则没有显著的影响。表1结果验证了假设1,即绿色金融发展能够显著促进企业绿色创新,但对研发难度大、周期长的绿色发明专利的作用不显著。

控制变量结果表明,地区金融发展水平(FD)对企业创新具有显著的正向影响,地区金融发展水平的提高可以为企业吸引更多的研发资金,用于企业的绿色技术创新。机构投资者持股比例(Inst)对企业绿色创新也具有显著的正向影响,机构投资者持股比例越高、资金实力越雄厚、投资经验越丰富,越能促进企业研发投入(Hansen,1991),从而促进创新产出。成立年限(Age)对企业绿色创新同样具有显著的促进作用,成立年限越长,企业创新意识越强(张杰等,2015)。流动资产比例(Liq)对企业创新也具有正向促进作用,资产流动性越强,企业的变现能力越高,越有利于缓解企业融资约束,促进创新投入。人均教育水平(Edu)的系数显著为正,说明受教育程度的提高能够显著促进企业绿色创新。资本性支出比例(Capital)和资产负债率(Debt)对企业绿色创新均具有显著的负向影响。资本性支出比例越高,研发投入就越少,从而不利于企业创新产出。资产负债率越高,盈利水平越低,企业创新越不足。有形资产比例(Ppe)和市现率(Pcf)对企业绿色创新没有显著影响。

表1 绿色金融发展对企业创新的影响

五、绿色金融发展促进企业绿色创新的经济效应与环境效应分析

绿色金融发展不仅可以减少环境污染,提高企业环境绩效,更重要的是还可以使企业生产多样化的产品,有效提高竞争力,从而实现经济效益和环境保护的“双赢”。为了研究绿色金融发展促进绿色创新的经济和环境后果,本文参考王馨和王营(2021)的研究,建立如下模型:

其中,TQ表示企业的财务绩效,使用企业t+1的托宾Q值来衡量;EP表示企业的环境绩效,参考王馨和王营(2021)的做法,使用润灵社会责任评级得分来衡量。

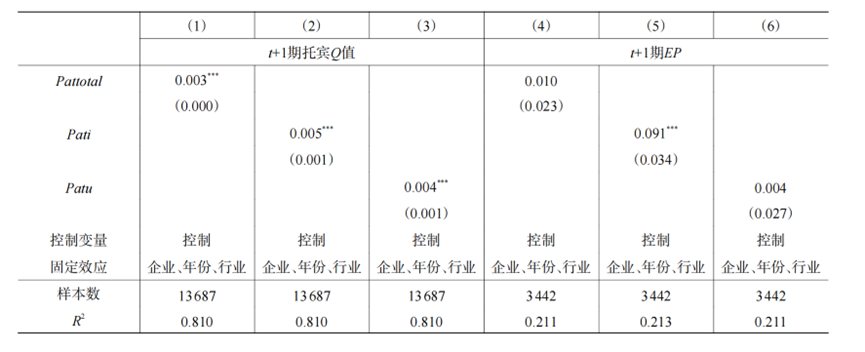

表2报告了模型(2)的回归结果。在列(1)至列(3)中,Pattotal、Pati和Patu的系数均在1%的水平上显著为正。这表明企业的绿色创新活动能够提高企业价值,绿色发明专利和绿色非发明专利均具有这种积极的促进作用。绿色非发明专利对企业价值的促进作用主要是因为它能够促进企业进行绿色转型,降低环境风险,使其更易获得金融机构的青睐。与绿色非发明专利相比,绿色发明专利对企业价值的促进作用更大。在列(4)至列(6)中,Pati的系数显著为正,Pattotal和Patu的系数均不显著。这表明只有企业的绿色发明专利才能提高其环境绩效。

表2绿色金融促进绿色创新的经济与环境效应

六、结论与政策建议

本文利用2011−2020年企业的绿色专利数据和各省的绿色金融发展数据,考察了绿色金融发展对企业创新的影响。研究发现:第一,绿色金融发展对企业创新具有显著的促进作用。绿色金融发展对企业绿色发明专利的促进作用不显著,而对绿色非发明专利的促进作用显著。第二,绿色金融发展对国有企业、知识产权保护较好地区的企业以及非重污染企业创新的促进作用更加显著。第三,绿色金融发展能够通过缓解融资约束,促进企业绿色创新。但本文没有发现绿色金融通过政府补助促进企业绿色创新。进一步研究表明,绿色发明专利创新能够显著提高企业的财务绩效和环境绩效。

本文的研究结论对绿色金融发展具有重要的政策启示。第一,目前我国绿色金融发展仍处于初级阶段,绿色金融发展对企业创新更多的是一种策略性创新,而不是实质性创新。政府要继续大力加强对绿色金融的支持力度,提升绿色金融资金的使用效率,构建我国绿色金融发展的长效机制,推动企业进行实质性的绿色创新,使绿色金融能够持续健康发展。第二,政府要加强知识产权保护的法律法规建设,减少对民营企业的信贷限制,为绿色金融支持企业创新提供良好的外部环境。在绿色金融政策实施过程中,要合理配置绿色金融资源,动态调整环保惩罚和激励政策的力度,并强化对重污染企业的投融资,给予真正想实现转型升级的重污染企业更多的机会和支持。第三,在鼓励企业进行绿色创新的同时,政府要提高对企业绿色创新能力的甄别能力。识别真正具有绿色创新能力的企业并给予政策支持,是绿色金融促进企业绿色创新的重要手段。

原文摘要:

作为一种能够实现经济和环境协调发展的金融工具,绿色金融在我国绿色经济发展中发挥着重要作用。文章立足于我国绿色金融发展现状,研究了绿色金融发展对企业创新的影响及其机理,并选取2011-2020年沪深A股上市公司数据进行了实证检验。研究发现,绿色金融发展通过缓解融资约束,对企业创新具有显著的促进作用。区分专利类型后发现,现阶段绿色金融对企业绿色发明专利没有显著影响,对绿色非发明专利则具有显著的正向影响。这表明我国上市公司的绿色创新还处在初期,欠缺知识产权的自主创新。这一结论在考虑潜在的内生性问题与一系列稳健性检验后依然成立。此外,绿色金融发展对企业创新的影响在不同类型企业和地区存在差异,绿色专利创新能够显著提升企业财务绩效。文章厘清了绿色金融对企业绿色创新的作用及其路径,为我国绿色金融发展提供了政策依据。

作者:

李雨珊 财经研究院硕士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长

原创声明:如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。