近年来,随着全球各国的可持续规划逐步落实,企业社会责任表现进一步成为衡量其综合品牌实力和竞争力的重要指标。2022年5月,国务院国有资产监督管理委员会(以下简称“国资委”)发布《提高央企控股上市公司质量工作方案》,明确提出央企贯彻落实新发展理念,建立健全ESG体系。2023年7月,国资委办公厅发布《关于转发<央企控股上市公司ESG专项报告编制研究>的通知》,进一步规范央企控股上市公司ESG信息披露工作。央企、国企上市公司作为我国经济市场的重要组成部分,其引领国内各行业企业完善ESG信息披露体系搭建、提升国际主流市场交流的东风已至。本文选取450余家央企及国企 为研究对象,对其2020~2023年间ESG/社会责任报告的披露情况进行了统计,并结合现有政策体系及中央财经大学绿色金融国际研究院(IIGF,以下简称“中财大绿金院”)的ESG评级结果开展分析,为下一步央国企落实ESG信息披露、推动相关体系建设工作提供初步建议。

一、ESG信息披露政策背景

可持续发展是企业社会责任(CSR)和ESG目标之所在,随着环境问题愈演愈烈、各类评价体系交融发展,环境、社会和公司治理(ESG)逐步成为企业践行可持续发展、开展负责任建设的最终落点和实践工具。通过将一系列实质性议题进行定性、定量设置,ESG理论体系将企业的价值链与社会、环境效益进行了有效对照,进而提升了企业的长效价值和跨行业评价准确度,并提供一定的环境和气候风险预测及规避辅助。

国际上,以联合国负责任投资原则(UNPRI)、气候相关财务信息披露工作组(TCFD)、可持续会计准则委员会(SASB)、气候披露标准委员会(CDSB)等为代表的国际组织通过框架制定等形式敦促全球积极开展ESG信息披露。同时,欧盟、英国、美国、日本、新加坡等国家相继出台多项政策,引导国内企业开展ESG信息披露,部分国家已进入强制披露阶段。

早在2002年,国内证监会就发布《上市公司治理准则》,对上市公司治理信息的披露范围作出了明确规定。此后,深交所、上交所、环境部等相关市场机构及监管部门纷纷发布相应披露指南及指引,确立了ESG信息披露的基本框架和重点范围。及至近年,随着生态文明建设、“双碳”目标等顶层战略的铺设,ESG信息披露的体系建设逐步完善,相关机制建设的精细化要求和重点任务逐步显现。2021年12月,国资委发布《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》,明确央企产业和能源结构优化目标,争取到2030年实现全面绿色低碳转型的显著成效;到2060年全面建立央企绿色低碳循环发展的产业体系和清洁低碳安全高效的能源体系。这对央企统筹协调资源利用、加强重点行业绿色指导提出了更高的要求,而完善的环境信息披露正是协助进行全体央企推进“双碳”转型工作的重要环节。2022年3月,国资委成立社会责任局,强调“要抓好中央企业社会责任体系构建工作,指导推动企业积极践行ESG理念”。2022年5月,国务院国资委发布《提高央企控股上市公司质量工作方案》,明确要求进一步完善环境、社会责任和公司治理(ESG)工作机制,推动央企控股上市公司ESG专业治理能力、风险管理能力不断提高,推动更多央企控股上市公司披露ESG专项报告,力争到2023年相关专项报告披露“全覆盖”。2023年7月,国资委办公厅发布《关于转发<央企控股上市公司ESG专项报告编制研究>的通知》,旨在为央企控股上市公司ESG信息披露提供参考,有利于其高质量完成“全覆盖”的工作要求,充分利用市场定价功能引导资本服务实体经济。整体而言,推动中央国有企业开展ESG信息披露提升工作,一是能够立足其“政策排头兵”的基础,积极响应国家可持续目标的实践;二是充分发挥其在经济市场中的示范效应,打造成为资本市场中的“ESG风向标”;三是贯彻其天然的地域及行业储备优势,大胆探寻成为“中国特色化ESG里程碑”的企业发展路径,在国际中发声,为同业引路护航。

二、央企ESG/社会责任报告披露比例稳步提高

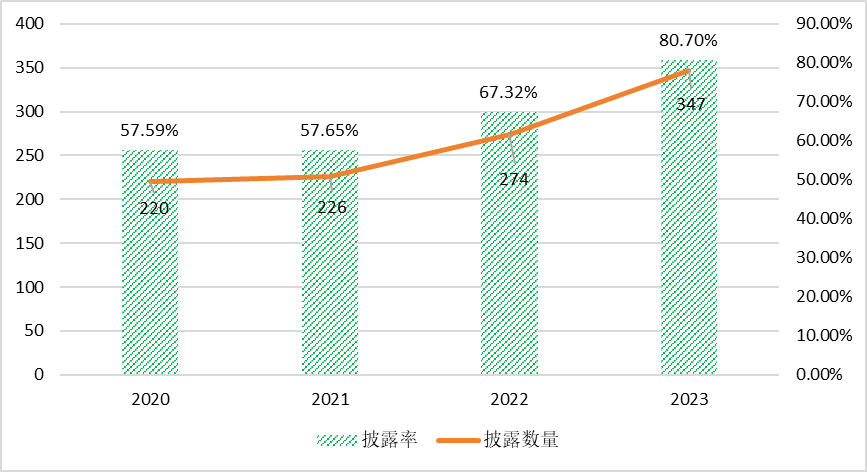

从披露连续情况来看,央企上市公司整体披露情况稳步向好。根据中财大绿金院统计,如图1所示,中央国有企业的ESG/社会责任报告披露率 在近四年保持稳定上涨趋势,2021年后增长率显著提升,截至2023年7月31日,450家已在A股上市的中央国有企业中共有347家披露了ESG/社会责任报告,披露率高达80.70%。此外,2023年A股上市的地方国有企业共计929家,已披露ESG/社会责任报告的有478家,当年度披露率为51.45%。

图 1 A股央企上市公司近四年ESG/社会责任报告披露率(2020-2023)

数据来源:中财大绿金院整理

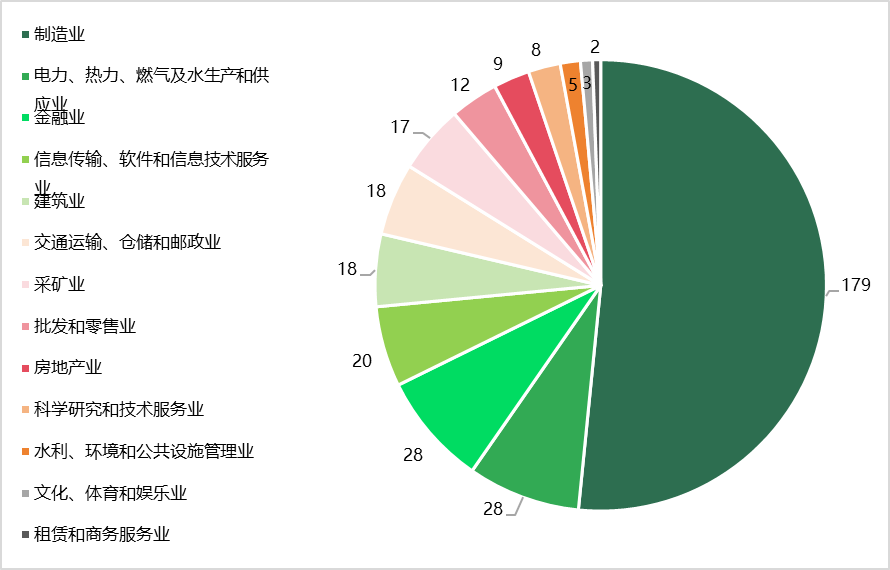

从报告披露的行业分布来看,碳减排重点行业的披露表现较为出色。根据证监会一级行业门类标准,如图2所示,2023年国内A股上市的中央国有企业中,采矿业的ESG/社会责任报告披露率最高,为100%,金融业和建筑业次之;农、林、牧、渔业的中央国有企业披露率最低,截至2023年7月31日,尚未有企业发布ESG/社会责任报告,文化、体育和娱乐业以及科学研究和技术服务业次之,但披露率也均达到了50%及以上。同时,在已披露ESG/社会责任报告的A股央企上市公司中,如图3所示,有179家制造业央企开展披露,占比最高,电力、热力、燃气及水生产和供应业、信息传输、软件和信息技术服务业的披露占比次之;租赁和商务服务业的央企披露数量最低,文化、体育和娱乐业、水利、环境和公共设施管理业的披露数量次之;农、林、渔、牧业央企未有披露信息,表现相对最差。由此可见,结合整体行业企业数量和实际披露表现情况,2023年度,采矿业、金融业以及建筑业上市央企的ESG/社会责任报告披露良好,制造业以及信息传输、软件和信息技术服务业的上市央企虽然在实际披露数量上较为靠前,但在本行业内的披露率仍有较大上升空间。

图 2 2023年各行业A股央企上市公司ESG/社会责任报告披露表现

数据来源:中财大绿金院整理

图 3 2023年A股央企上市公司ESG/社会责任报告披露行业分布

数据来源:中财大绿金院整理

三、央企ESG评级整体表现有所提高

中财大绿金院创新开发兼具中国本土特色和国际准则的“1+1 ESG评级体系”,旨在与国际可持续发展方向契合,满足国际投资者观察视角的同时,更为客观、针对地衡量中国企业的ESG表现,为国际投资者参与到中国ESG投资市场提供有效的参考依据。本节应用中财大绿金院自研的ESG评价体系,对央企上市公司开展ESG评级,评级结果共分为12级,最高为A+,最低为D-。

首先,对2020、2021以及2022年度的全部上市央企(部分新上市央企未纳入评级)评级及其ESG/社会责任报告披露进行汇总,从上市央企的评级分布来看,如图4所示,近三年内我国上市央企大致按照A+至D-级呈均衡降序分布,多数企业位于前排的A+、A以及A-级,但仍有较多尾部D+、D和D-级企业存量。结合年度进展来看,2020至2021年,A至C-级的企业数量有所上升,中上评级的企业呈现较为明显的增长趋势;2021至2022年,B+以上企业显著增加,D+以下企业显著减少,整体上市央企在ESG表现上的头部进发趋势明显,尾部企业亦呈现出同步的向好趋势。从已披露ESG/社会责任报告的上市央企来看,B-以上评级的已披露企业量呈现稳定的连年上涨趋势,其中,A+级企业的披露增长最为优异;同时,已披露企业的评级多分布于B级以上,而D+以下企业的披露表现较为波动,2021年的披露减量较多。

图 4 A股央企上市公司ESG/社会责任报告披露与ESG评级表现对比(2020-2022)

数据来源:中财大绿金院整理

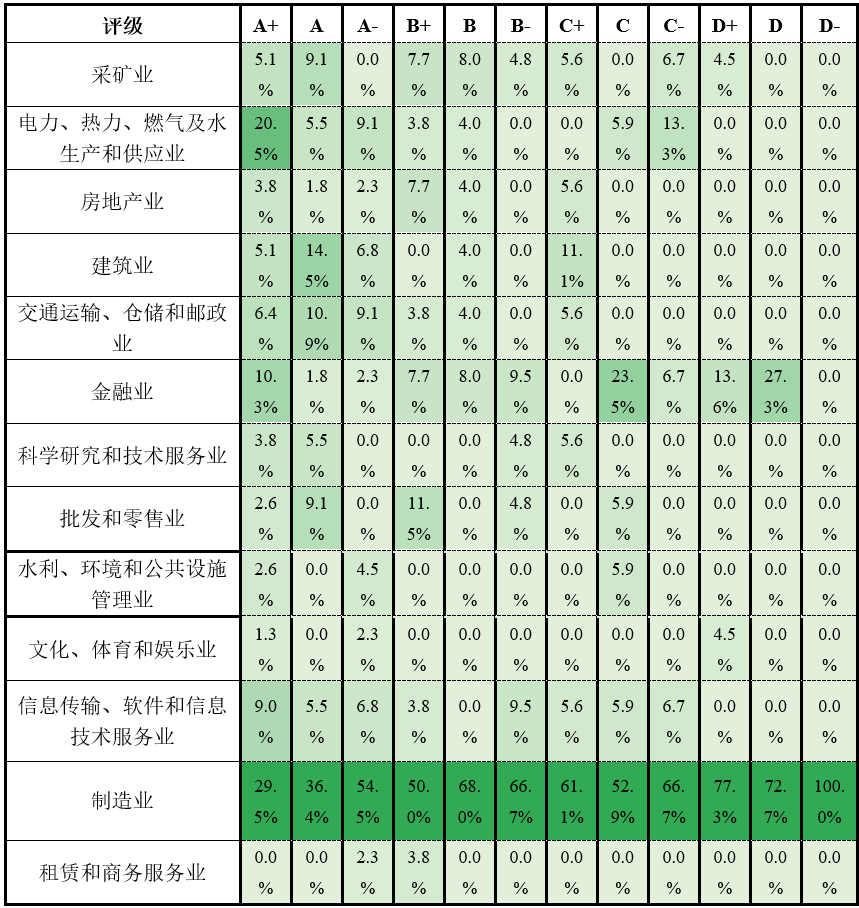

其次,结合2022年度已披露且有ESG评级的344家央企的行业分布情况,如表1所示,对每一评级下的各行业已披露企业数量进行统计汇总(纵向)。由于制造业央企数量在样本中占比较高,约为50%,其已披露ESG信息的央企在各评级下均占比最高。除去制造业央企排名,在A+、A、A-三类前排评级中,电力、热力、燃气及水生产和供应业、建筑业以及交通运输、仓储和邮政业等占比较多,评级表现良好;在D+、D、D-三类尾部评级中,金融业、采矿业以及文化、体育和娱乐业等占比较多,评级表现有待提升。

表 1 2022年度已披露央企的ESG评级行业分布一览

数据来源:中财大绿金院整理

如表2所示,对已披露央企的评级分布进行行业内统计汇总(横向)。较为显著的是,从自身ESG评级结果分布的角度,各行业已披露ESG信息的央企大多集中于中上评级,C+级以下的行业内分布显著减少。其中,除去金融业和制造业,其余行业下自身的央企ESG表现均在A+、A、A-的前排评级中占比达到50%及以上;在D+、D以及D-的尾部评级中,金融业、文化、体育和娱乐业以及制造业等行业内仍有较多后排企业表现不佳,提升链路较长。

表 2 2022年度各行业下已披露央企的ESG评级分布一览

数据来源:中财大绿金院整理

综合全部上市央企的ESG评级及其报告披露情况和行业分布,可以得出,一是国内A股上市央企近三年度的ESG/社会责任报告披露表现与其所得评级的分布较为一致。其中,A-以上的头部央企表现最为出色,各评级下披露率显著高于其他评级,2022年度A+级企业达到82%的披露率;相比之下,C以下评级央企的披露率显著较低,近三年披露率多为50%以下,中低档评级企业主动性不足,在ESG表现优化上仍有极大进步空间。二是各行业的上市央企ESG评级表现普遍靠前,但各评级下的行业分布整体极为不均。一方面,各行业央企的ESG评级表现多分布于中上评级,但各评级下企业所在行业的分布情况较为单一,受实际样本影响较大;另一方面,行业内部评级分布连贯性不足,例如,在样本量最高的制造业央企中,仍存在尾部评级分布较多的情况。因此,未来各行业上市央企有必要提升ESG信息披露质量,增加所在行业的统计样本,同时积极拉动ESG表现较弱的同业,提高前排评级的集中度。

四、对央企提高ESG水平的相关建议

推动央企控股上市公司ESG信息披露是大势所趋,这不仅从信息透明度、信息合规性上对央企提出更高要求,也进一步强调了ESG理念对企业发展的重要性,需要企业深入理解ESG的内涵,切实将ESG融入公司运营发展,并以此为抓手体系化推动全公司的可持续、高质量发展。对此,具体提出几点建议。

一是建议各行业央企及其控股子公司积极响应国资委ESG指标引导,深化本土化实际应用意义,将推进可持续事业作为必须、必然以及必备的重点任务。当前,国内外尚未形成统一的ESG指标体系及评价标准,各国的主流ESG评价体系仍处于相互博弈、学习以及交融的阶段。诚然,国际ESG标准和方法学具有可推广、可复制的先进经验,在全球资本市场上具备权威性与品牌效应,但由于其缺乏针对中国市场的特色化考量、忽略了中外ESG发展的主要驱动力和产业结构差异、缺乏针对国有企业的有效指标。建议央企及其控股子公司立足先天的语言和信息渠道优势,主动性披露在共富、乡村振兴、党建引领、“三支柱”养老等方面的指标表现,推动本土化指标与国际通用议题的融合创新,助力外部投资者以中国视角捕捉和解读市场信息。

二是建议央企及其控股子公司着力提升自身ESG信息披露能力,完善治理架构,提高ESG信息披露质量。首先,央企需将ESG相关风险和机遇管理提升至董事会高度,建立专项工作小组来协调公司部门之间的合作,并重视相关风险分析、披露和管理的能力建设。其次,央企可根据自身发展现状与所在行业趋势,建立更全面的ESG战略,从长期价值培育的角度开展全公司范围的宣贯与培训,进一步将ESG治理监督机制、战略规划、风险管理等内容融入到企业发展中。

三是建议央企及其控股子公司积极参与国际同业的ESG相关研究,持续开展深度研究,主动推介自身优秀案例,助力推进本土化ESG理论体系在国际层面的发声。现阶段,相较于欧美成熟市场,我国ESG体系建设虽尚处于起步阶段,但已呈现出迅猛的发展态势,能够充分把握国际理论框架构建的窗口期,深入开展具有中国特色化的ESG体系设计。中国上市央企作为最能代表中国经济发展特色的企业形式,兼具了地域、行业以及规模的引领优势。因此,建议企业立足自身的境内外活动优势,关注国际标准对重点行业央企的影响,深度参与关于ESG与可持续相关准入要求、技术标准、管理模式等前沿成果的研讨,推动提升中国在ESG领域的话语权。例如,央企及其控股子公司可以通过非营利性组织形成相关标准联盟和发布相关指引倡议,推动中国标准与国际标准接轨,或文件指引的形式提升国有企业的社会功能性角色,发挥其特有的治理优势,进而拓宽中国ESG与可持续成果的传播渠道,提升在国际社会的影响力。

作者:

李梦晨 中央财经大学绿色金融国际研究院研究员,长三角绿色价值投资研究院研究员

研究指导:

施懿宸 中财绿指(北京)信息咨询有限公司首席经济学家

包 婕 中央财经大学绿色金融国际研究院ESG中心联合主任