作者:潘敏,刘红艳,程子帅

期刊:金融研究

关键词:气候相关金融风险;极端气候;地方性商业银行;风险承担

一、研究问题

在我国努力实现碳达峰、碳中和双碳目标现实背景下,探讨极端气候变化对银行风险的影响,有助于为商业银行识别和防范与气候变化相关的物理风险提供经验证据和理论参考,也对构建气候风险宏观审慎管理体系,防控系统性金融风险,统筹发展与安全具有现实意义。

本文在理论分析的基础上,以2004—2018年期间中国281家地方性商业银行为样本,采用年度极端气候天数作为衡量极端气候的代理变量,实证检验了极端气候对银行风险的影响及其影响机制,考察了灾前保险保障水平、碳减排机制和银行资本管理对这种影响的调节效应,并进一步分析了这种影响在以地级和省会城市工商业和居民为主要服务对象的地方性商业银行和以县域经济为主要服务对象的地方性商业银行之间的异质性。

二、理论分析与研究假设

极端气候事件会造成商业银行信贷主体——家庭和企业实物资产毁损和盈利能力下降,给家庭和企业带来直接和间接的经济损失,影响银行信贷资产质量和违约概率,提升银行风险承担水平。于此,本文提出实证假设1:

极端气候会提升中国地方性商业银行风险承担水平,其影响机制主要体现为通过灾害引发企业和家庭部门的直接和间接经济损失而传导至银行部门。

防灾减灾、碳排放机制、银行风险管理对极端气候银行风险效应具有一定的调节作用。首先,保险是经济社会的“减震器”,提升保险的覆盖面和深度,有利于提高全社会和经济部门应对气候变化的“韧性”。保险渗透率较高的国家能以更快速度从极端天气事件的财务影响中恢复。其次,降低极端气候发生的频率和强度则是应对极端气候对银行风险影响的根本举措。如需降低环境遭受的风险,必须限定生态环境能够承受的最大排放量,通过减排的低碳发展路线从源头上减轻极端气候灾害风险的发生。最后,从银行内部自身抵御风险的角度来看,资本充足率直接反映了银行的风险管理质量,并决定了银行抵御不利冲击的稳健性。商业银行加强资本管理,吸收灾害的负面冲击,将有利于缓解极端气候对银行风险承担的影响。基于上述理论分析,提出以下实证假设2:

提升保险保障水平、强化事前碳减排机制以及确保银行的资本充足性均有利于减缓极端气候对银行风险承担的影响。

极端气候对地方性商业银行风险承担的影响可能会因银行服务对象和经营范围的不同而呈现异质性。相较于服务地级和省会城市工商业经济为主的地方性商业银行,服务县域经济为主的地方性商业银行在抗风险能力上相对更弱。因此,本文提出假设3:

相对于以地级和省级城市工商业群体和家庭为主要服务对象的地方性商业银行,极端气候对以“三农”为主要服务对象的县域地方性商业银行风险承担的影响更大。

三、研究设计

本文构建如下基准回归模型:

其中,i表示某银行,t表示具体年份,r表示地方性商业银行总行所在的地级市或省会城市。

被解释变量 表示银行个体的风险承担,选取NPL和Z-score来衡量银行风险承担。Z值定义为:

表示银行个体的风险承担,选取NPL和Z-score来衡量银行风险承担。Z值定义为: 。其中,

。其中, 为银行资产收益率,

为银行资产收益率, 表示银行资本与总资产的比值。银行风险承担水平与Z值呈负相关,Z值越高代表银行破产概率越小。银行微观数据来自于武汉大学中国银行业数据库(China Bank Database,CBD)。

表示银行资本与总资产的比值。银行风险承担水平与Z值呈负相关,Z值越高代表银行破产概率越小。银行微观数据来自于武汉大学中国银行业数据库(China Bank Database,CBD)。

解释变量 为极端气候指标,本文使用极端高温(Htd)、极端低温(Ltd)和极端强降水(Ipd)作为极端气候的代表来进行实证分析,数据来自国家气象科学数据中心。

为极端气候指标,本文使用极端高温(Htd)、极端低温(Ltd)和极端强降水(Ipd)作为极端气候的代表来进行实证分析,数据来自国家气象科学数据中心。

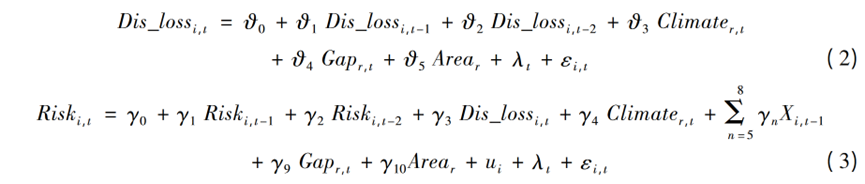

代表银行微观层面控制变量,区域层面控制变量为地方经济产出缺口

代表银行微观层面控制变量,区域层面控制变量为地方经济产出缺口 和代表银行总部所在区域经济特征和银行行为的特征虚拟变量

和代表银行总部所在区域经济特征和银行行为的特征虚拟变量 。

。 为银行个体效应,

为银行个体效应, 为年度时间固定效应。

为年度时间固定效应。

本文进一步分析了极端气候对银行风险承担的影响机制。本文首先采用样本期间历次极端强降水事件导致的省级层面的直接经济损失作为中介变量,检验极端强降水事件对银行风险承担的影响机制。具体来说,使用省级暴雨洪涝灾害直接经济损失与其 GDP 的比值来衡量灾害损失程度。同时,在模型(1) 的基础上,利用Baron and Kenny(1986) 的逐步检验法构建如下中介效应检验模型:

其次,本文从极端气候事件影响企业经营能力,进而影响银行风险承担来检验间接机制的存在性。构建如下模型:

其中,被解释变量(F)为企业经营能力指标。在地区和时间维度上定义一个新的估计指标,用来连接1阶段和2阶段模型:

将该估计值F ̂_(r,t)替换基准模型中的Climate_(r,t),由此得到2 阶段回归模型(6):

为检验事前灾害保险水平、碳减排强度和银行风险管理对极端气候与银行风险承担之间关联的调节效应, 使用各样本银行总行所在城市滞后一期的保费收入与其所在城市 GDP 的比值(Ins)即滞后一期的保险深度指标作为事前灾害保险保障水平的代理变量;采用各样本银行总行所在城市滞后一期的碳排放水平与其所在城市的GDP比值(Cox) 作为事前碳排放强度指标;使用各样本银行滞后一期的资本充足率(Car)作为银行资本管理水平的代理变量。以Mod代表上述三个调节变量,构建其与极端气候代理变量的交乘项,在模型 (1) 的基础上构建如下计量模型:

四、结论与政策建议

本文实证结果显示,第一,极端强降水气候显著提升了银行风险承担,极端高温和 极端低温气候对银行风险承担不存在明显的影响; 第二,极端强降水主要通过给银行信贷 主体带来经济损失,影响银行信贷资产质量和违约概率,进而影响银行风险承担水平; 第三,提高灾前的保险保障水平、提升碳减排强度以及确保银行资本的充足性均有利于弱化 极端气候对银行风险承担的影响; 第四,相较于以地级和省会城市工商业群体和家庭为主 要服务对象的地方性商业银行,极端气候对以“三农”为主要服务对象的县域地方性商业 银行风险承担的影响会更大。

原文摘要:

深化对气候相关金融风险的认识,对于促进绿色低碳发展,防范系统性金融风险具有重要意义。本文以2004—2018年期间281家中国地方性商业银行为样本,实证检验了极端气候对银行风险承担的影响及其机制。研究发现,极端强降水气候显著提升了银行风险承担,极端高温和极端低温气候对银行风险承担不存在明显影响。极端强降水主要通过给银行信贷主体带来经济损失,影响违约概率和银行信贷资产质量,进而影响银行风险承担水平;提高灾前的保险保障水平、强化碳减排机制以及确保银行资本的充足性均有利于弱化极端气候对银行风险承担的影响;相较于以地级和省会城市工商业和居民为主要服务对象的地方性商业银行,极端强降水对以“三农”为主要服务对象的县域地方性商业银行风险承担的影响更大。因此,提升商业银行应对极端气候风险意识,提高气候灾害保险保障水平,强化碳减排机制和银行资本充足管理,均有利于降低极端气候对银行风险的影响。

作者:

张广逍 中央财经大学博士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长