摘自:中国工业经济.2023(06)

原作者:周肖肖、贾梦雨、赵鑫

一、引言

党的二十大报告明确指出,完善支持绿色发展的财税、金融、投资、价格政策和标准体系,发展绿色低碳产业,健全资源环境要素市场化配置体系,加快节能降碳先进技术研发和推广应用,倡导绿色消费,推动形成绿色低碳的生产方式和生活方式。绿色技术创新一方面通过清洁技术有效地降低污染排放、改善生态环境,另一方面通过技术变革升级形成经济增长新动能、助力可持续发展,是践行高质量发展理念的突破口。绿色金融不仅为企业技术创新提供资金支持和风险分散,还具有监督和防范污染、倒逼企业绿色创新的作用,是推动发展方式绿色转型的重要制度手段。同时,“双碳”目标明确了降碳是未来一段时期中国生态文明建设的主导战略(陈诗一和祁毓,2022),发展绿色金融助力企业绿色创新从而推动碳减排被认为是实现碳中和的有效方式之一(文书洋等,2022a)。保障绿色金融有效激励企业绿色创新从而推动绿色转型发展,不仅需要考察绿色金融激励下企业绿色创新行为特征、厘清绿色金融作用的微观机制,同时还需要科学测度相关具体政策的执行效力和效率。

二、银行、污染企业和非污染企业的演化动态模型

1.情景描述

银行是否有足够的动力执行绿色信贷会影响企业的绿色技术创新,以及污染企业和非污染企业的成本分担合同同样会影响污染企业申请绿色信贷的积极性和银行的绿色信贷策略。基于此构建“银行—污染企业—非污染企业”三方演化博弈模型。作用机制如图 1 所示。

2.模型假设

假设1:本模型存在三种类型的参与主体,以Ω表示博弈参与者的集合,Ω={银行,污染企业,非污染企业},三类参与主体共同构成完整的博弈系统。

假设2:银行的策略空间为A={A1,A2}={绿色信贷,非绿色信贷},采取A1策略的概率为x(0≤x≤1),采取A2策略的概率为1−x;污染企业的策略空间为B={B1,B2}={绿色技术创新,非绿色技术创新},采取B1策略的概率为y()0≤y≤1,采取B2策略的概率为1−y;非污染企业的策略空间为C={C1,C2}={绿色技术创新,非绿色技术创新},采取C1策略的概率为z(0≤z≤1),采取C2策略的概率为1−z。

假设3:银行发放利率为ig的绿色信贷,获得额外净收益ω;发放一般贷款额外净收益为0。

假设4:银行实施绿色信贷策略与否会影响企业绿色技术创新策略选择。

假设5:绿色信贷改变企业融资成本促成企业间通过成本分担合同谋求新均衡。

假设6:《指引》发布改变绿色信贷三方主体的成本收益关系。

假设7:受诸多因素影响,绿色技术创新具有不确定性,直接影响创新效益。

3.模型的建立及求解

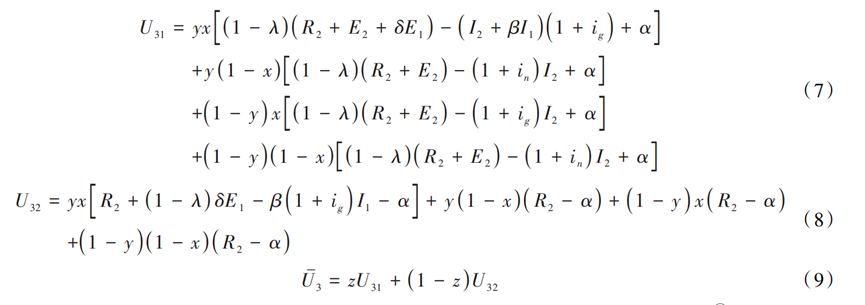

(1)收益矩阵

(2)银行、污染企业、非污染企业演化博弈模型构建。基于博弈收益矩阵得出银行采取“绿色信贷”策略的期望收益为U11,采取“非绿色信贷”策略的期望收益为U12,以及银行平均收益为U1

(3)单主体的演化稳定策略分析:

(3)单主体的演化稳定策略分析:

(4)银行、污染企业和非污染企业系统稳定性分析

(4)银行、污染企业和非污染企业系统稳定性分析

4. 数值仿真

本文应用 MATLAB 软件通过数值仿真来展示三方群体相互作用时系统的演化轨迹以及各主体的策略选择,并分析参数的敏感性。结果表明,任意一方的策略选择都会影响其他主体的策略选择,银行绿色信贷的策略选择对污染企业和非污染企业选择绿色技术创新具有直接影响,绿色信贷利率优惠能够强化污染企业和非污染企业绿色技术创新意愿,以绿色信贷为主的金融支持可以显著降低企业绿色技术创新风险,绿色金融工具的风险分担作用是污染企业和非污染企业绿色技术创新的趋向得以强化的重要因素之一。仿真结果进一步印证了上文的均衡点分析和相关命题。

三、基于绿色信贷政策的实证设计

1.研究设计

(1)样本选取与数据来源。《指引》发布的最初政策目的是“从战略高度推进绿色信贷,加大对绿色经济、低碳经济、循环经济的支持,防范环境和社会风险,提升自身的环境和社会表现,并以此优化信贷结构,提高服务水平,促进发展方式转变。”其通过改变企业的信贷成本来影响企业绿色创新行为策略倾向,并最终体现为对企业创新行动结果(表现为绿色专利)的影响。因此,从最终政策作用结果的角度来考察政策实施效果,更符合政策测评研究的逻辑,研究结果对反向优化政策具有更直接的指导作用。绿色专利数量既是企业绿色创新行为的结果,又能表示企业绿色创新的强度,并且与前文理论模型中企业选择绿色技术创新的均衡概率具有方向一致性特征。以绿色专利数量作为绿色技术创新典型输出来考察相关政策效果被众多学者采用(Cai et al.,2020;陶锋等,2021;王馨和王营,2021;袁礼和周正;2022)。因此,本文以 2007—2019 年中国 A 股上市公司为研究对象,基于专利及其相关数据,研究《指引》对企业绿色技术创新的影响,并对原始样本进行预处理,将数据整理后得到 10491 个年度观察数据,为了控制极端值,对主要连续变量进行 1% 的缩尾处理。

(2)模型设计和变量说明。根据本文研究目的和上述理论分析,基于双重差分法构建如下基础模型:

四、实证结果及分析

1.描述性统计

总体看,样本企业之间的绿色技术创新表现具有不一致性,存在较大差异,

说明在是否进行绿色技术创新方面,企业根据内外部环境进行了不同的策略选择。此外,控制变量的标准差普遍较低,大部分处在1.00之下,相对符合要求。

2.平行趋势检验

(1)以2012年为政策介入点,将样本分为《指引》发布前和发布后。结果表明,《指引》发布前企业绿色专利申请数量在实验组和对照组间表现出时间上的趋势一致性,《指引》发布后实验组和对照组的绿色专利申请数量差距迅速减小,实验组绿色专利申请变化较大。因此,可以初步判断两组间在政策实施年份前的时间趋势假定基本满足,政策实施年份以后趋势线差异基本判断是由《指引》发布造成的。

(2)为进一步验证平行趋势检验,借鉴Jacobsonetal(.1993)的研究,通过事件研究法对平行趋势做进一步检验,引入《指引》前一年为基准年,以此来构建模型:

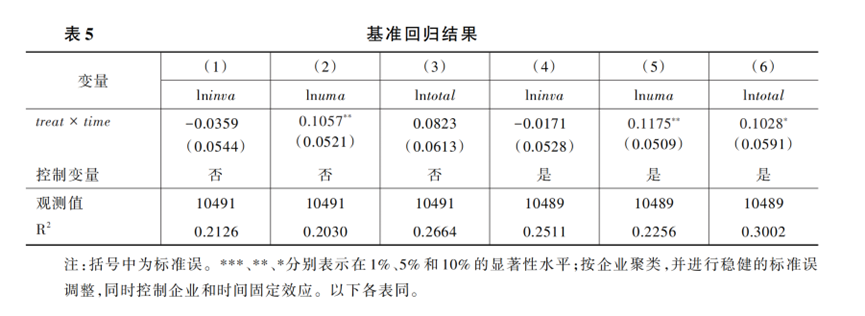

(3)基准回归结果

(4)稳健性检验。为进一步保证基准回归结果的稳健性,本文从变量选择、行业界定标准、样本选择和回归方法等方面入手,进行以下稳健性检验:①替换被解释变量。②使用双重 Tobit 模型回归。③变换行业界定标准进行回归。④将所有解释变量滞后 1 期。⑤采用 PSM—DID 进行回归。稳健性检验的回归结果显示绿色实用专利数量回归系数依然为正,且至少在 10% 的水平上显著,与主结论的结果一致,绿色信贷政策确实促进了污染企业绿色实用新型专利数量,保证了基准回归结果的可靠性。

(5)安慰剂检验。主要包括两个方面:①进行反事实检验,将政策向前推移两年,回归结果并不显著;②进行随机抽取实验组的安慰剂检验。结果表明,本文结论不是偶然得到的,且没有受到其他政策或者随机性因素的影响。

3. 政策影响机制分析

基于前文的理论分析,为检验政策作用机制借鉴了 Baron and Kenny(1986)的做法,在式(13)的基础上,构建如下模型:

总结而言,绿色信贷一方面促进污染企业的流动性债务融资,另一方面促进企业利润的提升,从而进一步推动污染企业的绿色技术创新。而对有息债务融资和长期债务融资,并不能发挥预期影响,未能使其成为绿色信贷与绿色技术创新之间的有效渠道。实施绿色信贷政策确实加强了污染企业的流动性债务融资进而促进其绿色技术创新,并且降低了企业以银行主导的长期债务融资和有息债务融资(被流动性债务融资替代)。主要原因在于,从银行的角度出发,绿色金融的本质仍是金融,即银行通过资金配置从中获利,由于污染企业的创新驱动力不足,难以承担绿色创新项目,出于风险管理的考虑,银行会对污染企业信贷融资进行约束。因此,绿色信贷政策的发布提升了银行的资金供给门槛,改变外部融资环境,使得污染企业融资成本升高,削弱了污染企业绿色低碳技术的选择倾向。此外,《指引》的发布提升了企业利润,从而有利于推动污染企业增加创新投资,为长远发展蓄力,最终呈现出提升绿色技术创新水平的效果,假说 2 得证。

五、结论与政策启示

1. 完善绿色信贷政策效果监督和评价机制,提高绿色信贷政策靶向精准性。

2. 差异化绿色信贷管理,加大对民营企业和小型企业的政策偏向。

3. 优化信贷分配和期限结构,协同提升绿色金融效率和创新管理效率。

本文主要基于“银行—污染企业—非污染企业”的博弈模型探讨了绿色金融的作用机制和效果,考虑绿色生活方式转变亦是推动绿色转型发展的重要方面,以及消费者行为对生产方的需求指引作用,未来研究中应加入对更多参与主体(如消费者)行为的讨论。

原文摘要:

绿色技术创新是实现“双碳”目标、推动高质量发展的重要突破口。绿色金融是绿色转型发展的关键金融制度安排,探索其如何影响企业创新决策、推动绿色技术创新,对于践行高质量发展具有重要意义。本文考虑企业异质性,构建“银行—污染企业—非污染企业”三方主体的演化博弈动态模型,刻画了绿色金融激励下污染企业和非污染企业绿色创新差异化行为的决策机制。基于2007—2019年中国A股上市公司数据,采用双重差分模型,探讨了绿色信贷政策实施前后博弈主体的策略选择和演化路径,并分析了政策的作用机制和实施效果。研究发现,绿色金融能够有效激励企业选择绿色技术创新策略,相对于非污染企业,污染企业的绿色创新表现更加突出,但绿色创新质量提升不明显,原因在于绿色信贷差异化影响银行主导的外部融资约束。机制分析发现,绿色信贷主要通过增加流动性债务融资和企业利润来促进污染企业绿色技术创新。异质性分析表明,绿色信贷政策有效推动国有企业和大型企业的绿色技术创新,但不利于民营企业和小型企业的绿色创新发展。本文有助于全面理解绿色金融制度设计的微观作用机理和差异化影响效果,为优化绿色金融政策体系、有效助推绿色创新发展提供了可靠依据。

作者:

李雨珊 中央财经大学财经研究院硕士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长