生物多样性保护已成为全球关注的重点议题,越来越多的研究表明,生物多样性的丧失不仅关乎生态环境,也对金融稳定性构成了巨大威胁。金融支持生物多样性是将社会资本投向生物多样性保护、修复的重要途径。然而目前,生物多样性保护的资金仍存在较大缺口,仅以公共财政为主要资金来源难以满足现实需求。因此,金融机构必须加强对这一领域的关注和金融创新,开展风险管理以避免潜在的生物多样性损害,同时加大支持保护力度,助力遏制和扭转生物多样性丧失的趋势,帮助实现国家生物多样性保护目标。本文将聚焦实践层面,对国际金融机构支持生物多样性的探索与行动进行梳理总结,为中国未来引导金融机构参与生物多样性保护提供经验借鉴。

一、金融机构支持生物多样性的意义

“生物多样性”是生物(动物、植物、微生物)与环境形成的生态复合体以及与此相关的各种生态过程的总和,包括生态系统、物种和基因三个层次,其关系人类福祉,是人类赖以生存和发展的重要基础[1]。全球超过一半以上的GDP(约44万亿美元)高度或中度依赖自然资本和生态系统服务[2]。然而,根据生物多样性和生态系统服务政府间科学政策平台(IPBES)的数据统计,人类已经对地球75%的陆地表面和66%的海洋环境造成了明显改变,超过85%的湿地和25%的生物也濒临丧失和灭绝[3]。生物多样性丧失带来的危害不容小觑,世界经济论坛每年发布的《全球风险报告》已连续4年将生物多样性丧失和生态系统崩溃列入未来十年人类面临的五大威胁之一[4]。值得注意的是,金融机构持有的资产中有35%至54%高度或非常高度依赖生态系统服务[5],这一比例对于银行信贷而言提高至近75%[6]。若没有足够的措施扭转局势,全球经济发展和金融稳定会因此遭到不可逆转的负面影响[7],生物多样性保护的迫切性不言而喻。

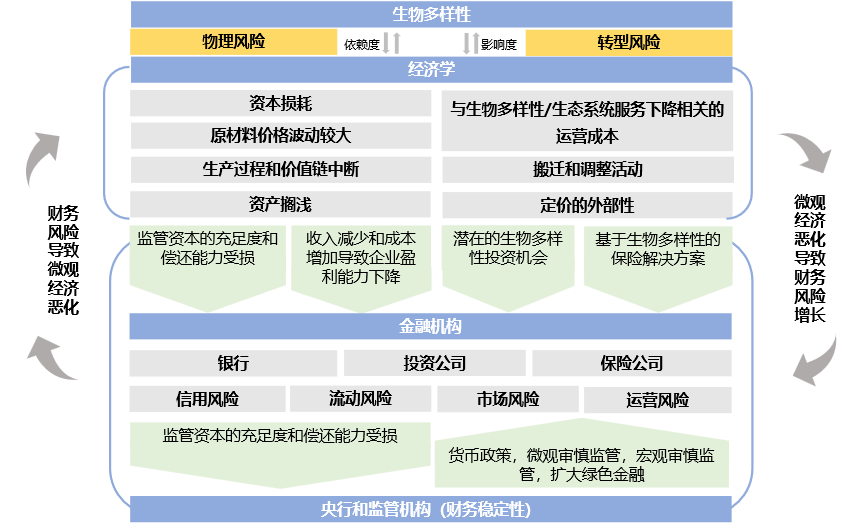

图 1 生物多样性与金融稳定相互影响

来源:NGFS-INSPIRE,2022. 中央财经大学绿色金融国际研究院整理

根据《投资自然小书》(The Little Book Of Investing In Nature)中的估算,在2030年之前,全球需要每年投入7220亿至9670亿美元用于生物多样性保护,而目前的资金投入量仅为1240亿至1430亿美元,其中80-85%的资金来源于公共部门,即全球生物多样性保护的资金缺口每年为5980亿至8240亿美元,资金年平均缺口高达7110亿美元[8]。因此,当前的生物多样性保护在全球以公共财政为主的投融资机制之下难以满足其资金需求,而金融机构作为促进社会资源配置、支持经济社会可持续发展的重要力量,与生物多样性相互依赖、影响,既能通过风险管理以避免生物多样性损害,又能创新投融资模式以填补资金缺口。如何在应对生物多样性风险的同时以最大限度调动金融机构资源、为生物多样性保护提供金融服务已成为全球金融业日益关注的重点领域之一。

二、金融机构支持生物多样性的国际经验

近年来,金融支持生物多样性保护已逐渐成为全球共识,国际金融机构纷纷加大对生物多样性保护的投资力度,倾向于在投资过程中考虑生物多样性的影响。截至2023年5月,已有来自23个国家的140家金融机构签署《生物多样性融资承诺》(Finance for Biodiversity Pledge),承诺通过其融资和投资活动,保护并恢复生物多样性[9]。

(一)创新生物多样性金融工具与服务

创新金融产品与服务已成为各国金融机构探索实践生物多样性金融的重要途径。这些机构主要通过将绿色金融指标细化,引导资金流向生物多样性友好型项目。其中,最常见的金融产品创新是绿色信贷、绿色债券以及绿色基金。

信贷方面,国际上的基础模式是创新森林类信贷品种。例如,法国巴黎银行(BNP Paribas)与芬兰芬欧汇川集团(UPM)合作签署了高达7.5亿欧元的循环信贷项目(Revolving Credit Facility,RCF),该项目创新性地将信贷条款与生物多样性目标、碳减排目标挂钩,要求UPM在对其拥有并管理的约50万公顷的森林产生积极影响的同时,2030年的碳排放相比2015年水平也减少65%。为更好地监测目标的完成度,UPM还特别设置了专门的生物多样性指标与方法学,极大程度地提高了对生物多样性保护水平的科学监测[10]。

实际上,国际上很多金融机构已明确地将生物多样性细化指标纳入贷款框架,在业务流程中增加对生物多样性的影响评估。例如,荷兰在生物多样性金融领域具有较为领先的实践经验和发展水平,其国内已有26家金融机构签署《生物多样性融资承诺》。其中,荷兰ASN银行等金融机构受碳金融核算联盟(Partnership Carbon Accounting Financials,PCAF)的启发,创建了生物多样性金融机核算联盟(Partnership for Biodiversity Accounting Financials,PBAF),开发金融机构生物多样性足迹方法学,采用量化指标评估投资组合对生物多样性的影响。截至2023年4月,全球已有53家金融机构加入PBAF,代表着高达11.3万亿美元的金融资产[11]。

债券方面,据汇丰银行统计,截至2022年10月,约有17%的绿色债券与生物多样性保护有一定的联系,达约2740亿美元[12]。其中,国际金融组织在生物多样性保护相关的绿色债券发行方面作出了不懈努力。例如,亚洲开发银行扩大了其绿色债券框架,于2021年9月发行了蓝色债券,为亚太地区海洋项目提供资金,用于资助以恢复生态系统、管理自然资源、发展可持续渔业和水产养殖、减少沿海污染等方式促进海洋健康的项目[13]。2022年3月,国际复兴开发银行发行1.5亿美元的五年期野生生物保护债券,用于保护南非的黑犀牛,这是全球首个专门用于保护某一特定物种的金融工具。五年期满后,投资者除了拿回本金之外,还有望拿到一笔来自全球环境基金的拨款,具体金额取决于债券期限内黑犀牛种群数量增长率,其增长情况由独立第三方机构核验[14]。

此外,部分金融机构选择创建绿色基金,将分散的资金有效地聚集投向生物多样性友好型产业。例如,法国巴黎银行于2021年8月推出生态系统恢复基金(Ecosystem Restoration Fund),以支持水生、陆地和城市生态系统治理[15]。除独立创建外,一些国际金融组织也会出资支持基金建设,如德国复兴信贷银行支持建立非洲独立生态商业基金(Eco.Business Fund for Africa),于2020年1月向该基金提供初始资本1800万欧元[16],为农业、林业、渔业等生物多样性保护做出贡献。

(二)管理、防控生物多样性金融风险

当前,金融机构在制定投资发展战略的过程中日益重视风险防控,截至2023年6月底,来自39个国家的139个金融机构已加入赤道原则[17],立志加强金融机构的环境与社会风险管理。生物多样性风险是不可忽略的重要金融风险来源之一,国际上越来越多的金融机构选择调整投资战略,面向对生物多样性可能产生较大负面影响的投融资活动设置限制甚至禁入条件,或引入绿色保险作为风险管理工具,有效管理并防范相关风险。

近年来,部分银行业金融机构明确表达将不会支持对生物多样性有毁灭性破坏的项目,制定了严苛的禁入政策。例如,巴克莱银行于2018年发布了《巴克莱关于世界遗产和拉姆萨尔湿地声明》(World Heritage Site and Ramsar Wetlands Statement),指出一些位于联合国教科文组织的世界遗产和《拉姆萨尔条约》所指定的湿地项目可能会对生物多样性造成不可逆转的严重影响,因此计划不再投资这类项目,该声明于2023年再次更新[18]。类似地,国际多边金融机构也制定了禁入政策以保护生物多样性和栖息地,如国际金融公司的《绩效标准》第六条(PS6)和世界银行的《环境和社会标准》第六条(ESS6),明确了重要栖息地的边界,制定了严格的项目投资准入条件,对禁入区域进行了清晰的定义,代表了生物多样性管理的国际最佳实践,也是当前各金融机构普遍运用较多的标准[19]。除此之外,一些金融机构也公开承诺了限制或禁入计划。例如,德意志银行在其环境和社会框架中规定仅生物多样性友好型企业才能获得信贷支持,拒绝支持任何涉及原始森林砍伐的活动或项目融资[20];荷兰ASN银行调整了长期目标,在2030年之前,停止投资对生物多样性有损害的项目,以实现对生物多样性的净正向影响[21];高盛集团承诺拒绝投资任何会造成重要自然栖息地转变或退化的项目,包括政府划定的保护区、世界遗产和违反任何在当地国具有法律效力的国家公约的项目[22]。

保险工具方面,西方国家的环境强制责任保险制度发展比较完善,如英国早于1965年建立了环境污染责任保险制度,德国于1990年通过和实施《环境责任法》以强制实行环境损害责任保险等。其中,与生物多样性保护相关的保险主要是森林保险, 目前形成系统完整林业保险制度的国家主要集中在北欧、美国和日本等发达国家和地区[23]。除传统保险外,较为创新的保险品种如珊瑚礁保险。珊瑚礁是最重要且最易受到破坏的生态系统之一,约25%的海洋鱼类依赖珊瑚礁,然而据统计,到2040年,由海水平均温度上升、风暴、捕鱼等引起的一系列破坏性因素可能会导致全球珊瑚礁数量减少70%至90%[24]。2018年,瑞士再保险在大自然保护协会和合作伙伴的支持下, 设计开发了全球第一份珊瑚礁保险,保额为380万美元, 由墨西哥金塔纳罗奥州政府购买以修复飓风对珊瑚礁造成的损害。类似的品种还有野生动物肇事保险,在一定程度上减少因野生动物肇事造成的报复性杀戮事件,对生物多样性保护带来积极影响。

三、中国金融机构推动生物多样性保护的建议

近年来,我国越来越重视社会资本在生态环境保护中的作用,从政策端推动金融机构加大对生物多样性保护的支持力度。目前,与生物多样性相关的内容已被纳入我国绿色金融产品的支持项目目录中,如《绿色债券支持项目目录(2021年版)》中涵盖了增殖放流与海洋牧场建设和运营项目、有害生物灾害防治项目、动植物资源保护项目等。此外,地方层面也针对生物多样性金融出台了相关政策,如湖州于2022年8月率先印发了我国首个区域性金融支持生物多样性保护制度框架——《金融支持生物多样性保护的实施意见》,其中明确提出,要引导更多的金融资源配置到减缓影响与促进生物多样性保护的行业。

关于实践,我国金融机构已在信贷、债券和保险工具支持生物多样性方面作出有益尝试。例如,丽水市作为全国首个生态产品价值实现机制试点城市,其银行业金融机构创新“生态贷”、“两山贷”,将生态产品转化为经济价值,引导公众增强生物多样性保护意识;中国银行发行等值18亿元人民币“生物多样性”主题绿色债券,募集资金用于国内地区生态建设示范、山区生态修复、生态水网、国家储备林、低质低效林改造等多个具有生物多样性保护效益的项目;云南省在全国率先开展野生动物肇事公众责任保险试点,对野生动物肇事导致的居民人身伤亡或财产损失进行补偿并已实现全省覆盖。

然而,我国的金融机构在支持生物多样性保护方面仍面临诸多挑战,存在缺乏量化指标、产品服务单一且规模较小、忽略风险管理等问题。以下将从实践角度,为我国金融机构现存的问题提出相关建议。

研究制定生物多样性细化指标,建立起生物多样性影响评估体系。尽管《绿色信贷指引》《绿色产业指导目录》《绿色债券支持项目目录》已经纳入了部分生物多样性相关内容,但目前我国仍尚未建立起衡量投融资项目生物多样性影响的效益评估体系,各大金融机构缺乏一套统一的生物多样性量化指标。因此,我国的金融机构可以考虑借鉴国际方法学,如荷兰银行的生物多样性足迹,基于中国国情调整修改,在不断地实践中摸索出合适的指标体系并加以应用推广,明确授信标准、项目界定等,在实际操作层面支持生物多样性保护,为我国后续制定纲领性文件奠定基础。此外,随着生物多样性保护概念的推广,其重视程度不断提升,国际上许多有关生物多样性金融的原则、倡议等纷纷建立,金融机构也可考虑积极加入金融支持生物多样性保护的国际组织关系,如上述的《生物多样性融资承诺》、PBAF等,促进与各组织之间的合作交流,密切关注行业最新研究成果与动态,借鉴国际先进经验。

创新生物多样性相关金融工具与服务,丰富生物多样性保护资金来源渠道。根据龙佐佳(2023)的实证分析结果,绿色金融对生物多样性有显著的正向促进作用,因此需要继续加大绿色金融的创新发展力度,引导金融机构加大支持力度[25]。然而目前,我国生物多样性保护的金融支持模式主要依靠绿色信贷,远未形成成熟、丰富、多维的金融产品体系,难以满足现实需求。以发展债券为例,截至2022年底,中国境内外绿色债券存量规模约3万亿元,绿色债券创新品种不断丰富,发行规模持续扩大[26]。但其中,募集资金投向生物多样性保护领域的主题债券较为有限,在绿色债券发行份额中的比重极低。因此,中国可以借助发展劲头强势的绿色债券市场,提升国家对于发展生物多样性保护的雄心。另外,中国可以考虑探索诸如犀牛债模式的创新工具,利用全球环境基金和昆明生物多样性基金等多边基金的力量提供与实际业绩表现挂钩的资金支持[27]。

强化生物多样性金融风险管理,做到“事前防范、事后补偿”。目前,研究机构和金融机构主要考虑气候变化对金融风险的影响,而忽略了生物多样性与气候变化之间的循环反馈效应,导致与生物多样性相关的金融风险被系统性低估[28]。因此,我国的金融机构亟需将生物多样性纳入自身的业务管理框架,强化风险防控,构建并完善风险管理体系。首先可以考虑根据金融机构自身的业务结构,识别出生物多样性风险较高的项目类型,设置相关限制、禁入等规则,并在审核评估方面做到公开透明。另外,保险类金融产品的创新也不可忽略。例如,目前,云南和深圳已成功创立野生动物肇事保险,其他省市的金融机构也应积极落地生物多样性保护相关主题保险,为恢复生物多样性提供资金支持,同时险资也可引入生物多样性友好型项目, 为企业开拓融资渠道。

脚注

[1] 国务院新闻办公室 (2021) 中国的生物多样性保护. https://www.gov.cn/zhengce/2021-10/08/content_5641289.htm.

[2] World Economic Forum (2020) Nature Risk Rising: Why the Crisis Engulfing Nature Matters for Business and the Economy.https://www3.weforum.org/docs/WEF_New_Nature_Economy_Report_2020.pdf.

[3] IPBES (2019) Global assessment report on biodiversity and ecosystem services of the Intergovernmental Science-Policy Platform on Biodiversity and Ecosystem Services. E. S. Brondizio, J. Settele, S. Díaz, and H. T. Ngo (editors). IPBES secretariat, Bonn, Germany. 1148 pages. https://doi.org/10.5281/zenodo.3831673.

[4] World Economic Forum (2023) The Global Risks Report 2023. https://www3.weforum.org/docs/WEF_Global_Risks_Report_2023.pdf.

[5] Sustainable Policy Institute (2022) Translating biodiversity and nature risks into financial risks. https://www.omfif.org/spijournal_autumn_oecd/.

[6] Green Central Banking (2023) Almost 75% of bank loans to companies highly dependent on nature, says ECB. https://greencentralbanking.com/2023/06/14/bank-loans-highly-dependent-nature-ecb/.

[7] NGFS-INSPIRE Study Group (2022) Central banking and supervision in the biosphere: An agenda for action on biodiversity loss, financial risk and system stability. https://www.ngfs.net/sites/default/files/medias/documents/central_banking_and_supervision_in_the_biosphere.pdf.

[8] Tobin-de la Puente, J. & Mitchell, A.W. (eds.) (2021) The Little Book of Investing in Nature, Global Canopy: Oxford.

[9] Finance for Biodiversity Pledge (2023) Signatories. https://www.financeforbiodiversity.org/signatories/

[10] BNP Paribas (2020) UPM links EUR 750m loan to forest biodiversity and CO2 targets .https://cib.bnpparibas/upm-links-eur-750m-loan-to-forest-biodiversity-and-co2-targets/.

[11] PBAF (2023) Financial institutions taking action. https://pbafglobal.com/financial-institutions-taking-action.

[12] HSBC (2022) Green Bond Insights. https://www.business.hsbc.com/en-gb/insights/global-research/green-bond-insights

[13] ADB (2021) ADB Blue Bonds. https://www.adb.org/sites/default/files/publication/731026/adb-blue-bonds.pdf.

[14] World Bank (2022) Wildlife Conservation Bond Boosts South Africa’s Efforts to Protect Black Rhinos and Support Local Communities. https://www.worldbank.org/en/news/press-release/2022/03/23/wildlife-conservation-bond-boosts-south-africa-s-efforts-to-protect-black-rhinos-and-support-local-communities.

[15] BNP Paribas (2021) BNP Paribas Asset Management launches Ecosystem Restoration fund. https://www.bnpparibasfortis.com/newsroom/press-release/bnp-paribas-asset-management-launches-ecosystem-restoration-fund.

[16] KfW (2020) Towards a green economy: the eco.business Fund for Africa. https://www.kfw.de/About-KfW/Newsroom/Latest-News/Pressemitteilungen-Details_562240.html.

[17] Equator Principles (2023) Members & Reporting. https://equator-principles.com/members-reporting/ .

[18] Barclays (2023) World Heritage Site and Ramsar Wetlands Statement. https://home.barclays/content/dam/home-barclays/documents/citizenship/our-reporting-and-policy-positions/World-Heritage-Sites-and-Ramsar-Wetland-Statement.pdf.

[19] The biodiversity consultancy (n.d.) Performance Standards. https://www.thebiodiversityconsultancy.com/our-work/our-expertise/strategy/performance-standards/.

[20] Deutsche Bank (2023) Environmental and Social Policy Framework –Summary. https://www.db.com/files/documents/csr/sustainability/Deutsche-Bank-ES-Policy-Framework-English.pdf.

[21] ASN Bank (2018) Net positive effect on biodiversity in 2030. https://www.asnbank.nl/over-asn-bank/duurzaamheid/biodiversiteit/biodiversity-in-2030.html.

[22] Goldman Sachs (2021) Sustainability Report 2021. https://www.goldmansachs.com/a/2021-sustainability-report.pdf.

[23] 崔楚云, 侯一蕾, 王天一, 温亚利 (2022) 金融支持生物多样性保护: 全球实践及政策启示. 生物多样性, 30, 22326. doi: 10.17520/biods.2022326.

[24] Swiss Re Group (2021) How insurance is protecting the world’s second biggest coral reef. https://www.swissre.com/risk-knowledge/mitigating-climate-risk/insurance-protecting-coral-reef.html.

[25] 龙佐佳 (2023) 绿色金融促进生物多样性保护的实证研究——基于省际面板数据的分析. 区域金融研究: 2023(4).

[26] IIGF (2023) 2022年中国绿色债券年报. https://iigf.cufe.edu.cn/info/1012/6390.htm.

[27] 汤盈之 (2022) “犀牛债”模式能否加速生物多样性融资?https://iigf.cufe.edu.cn/info/1012/5402.htm.

[28]海南省绿色金融研究院 (2023) 金融机构生物多样性风险管理的实践与启示. https://mp.weixin.qq.com/s?__biz=MzI3NzQ1OTA3Ng==&mid=2247515519&idx=1&sn=ef7a33b1f67510e794c32efb8705a00e.

作者:

范欣宇 中央财经大学绿色金融国际研究院气候金融研究中心助理研究员

研究指导:

刘慧心 中央财经大学绿色金融国际研究院气候金融研究中心执行主任