航空运输业产生的碳排放虽体量不太高,但增长速度和其高空排放特性使航空业的环境影响一直以来倍受关注,具备现实且紧迫的减排压力,成为全球碳减排的重点领域之一。因此,国际民航组织于2016年10月的第39次全体成员国大会中通过了“国际航空业碳抵消与削减机制”,简称CORSIA机制,突破国家边界,迈出了全球航空业共同减排的第一步。本文将从CORSIA机制的成立背景、规则设置以及发展展望等方面浅析CORSIA的运行模式。

一、CORSIA成立背景

航空业作为国民经济发展的重要组成部分,减碳的迫切性日益突出。根据国际能源协会(IEA)的统计数据,在2019年新冠疫情暴发之前的近三十年中,全球范围内交通运输业产生的二氧化碳排放量已经超过工业带来的碳排放,成为全球第二大碳排放源,仅次于排名第一的电力和热力行业。其中,航空业的碳排放增长速度已超过公路、铁路和航运,且国际航空的碳排放量一直以来不断超过国内航空,其在疫情前的2019年达到国内航空碳排放量的1.5倍左右,预计未来继续呈增长态势,加之民航飞机巡航高度集中在9000-12000m,导致其尾气排放至大气平流层和对流层上部,加剧了全球温室效应,因此航空业成为重点关注的行业之一。根据国际民航组织(ICAO)估计,如果放任航空业碳排放,到2050年,全球航空的年碳排放量会从目前约7亿吨大幅增加3倍多至26亿吨。

然而,国际航空由于涉及到跨国家的复杂领域问题,其带来的碳排放并不属于联合国气候变化框架公约(UNFCCC)建立的国际气候机制中的一部分,而是由ICAO负责。因此,为促进航空业碳减排,2016年10月,ICAO第39届大会通过了具有历史意义的国际航空碳抵消和减排计划(Carbon Offsetting and Reduction Scheme for International Aviation,CORSIA),形成了第一个全球性行业的减排市场机制,航空业也由此成为世界上第一个由各个国家监管转变为全球计划实施的行业。CORSIA创立的根本依据是《芝加哥公约》43 条,其出台的主要目的就是将全球航空的碳排放与碳抵消的规制纳入到具有市场导向性的措施当中去,以同时发展和约束作为确保全球“绿色航空”可持续发展的基本举措,进一步消除、协同各国在航空领域中的分歧,达到“求大同、存小异”的目的。

二、CORSIA设置规则

CORSIA是一种基于市场的机制,通过使用合格排放单元(Eligible Emission Unit,EEU)来抵消无法通过航空技术改进、日常运营技改以及可持续航空燃料(sustainable aviation fuels,SAF)等减少的国际航班碳排放增量。为保障在同一航线上飞行的所有航空公司之间的公平竞争环境,CORSIA的覆盖范围是按航线定义的:如果起点和终点的两个国家都参与CORSIA,该航线将被CORSIA覆盖;如果至少有一个国家未参与该计划,则该航线不会被覆盖。随着各州决定自愿(或选择退出)以及计划进入强制性阶段,航线的覆盖范围可能会随着时间的推移而变化。截至2023年1月1日,已有115个国家有意参加CORSIA,另有4个国家(塞舌尔、塞拉利昂、所罗门群岛和毛里求斯)有意从2024年1月1日起参加CORSIA,参与国总数达到119个。

CORSIA设定净零排放的长期目标。关于目标设定,ICAO于2022年10月开展的第41届会议通过了长期全球愿景目标(Long-Term Global Aspirational Goal,LTAG),力求2050年之前实现全球国际航空业的净零碳排放。该目标不向单个国家分配减排目标形式的特定义务或承诺,而是认可各国的特殊国情和各自能力(例如发展水平、航空市场成熟度、其国际航空的可持续增长、公正过渡和国家航空运输发展优先事项)将影响每个国家根据自己的国家时间表为长期理想目标做出贡献的能力。

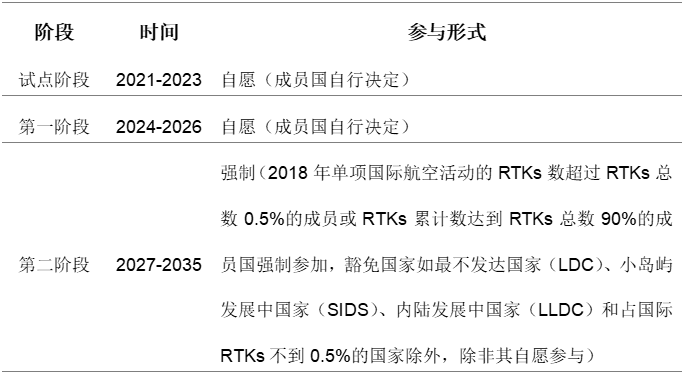

CORSIA划分三个实施阶段。CORSIA于2021年至2023年开启第一个试点阶段,2024年至2026年为第一个正式阶段,2027年至2035年为第二阶段。其中,试点和第一阶段采取自愿原则,而在第二阶段,所有成员国将按照2018年每吨公里收入(Revenue Tonne Kilometers,RTKs)的份额来承担抵消责任,豁免国家除外。同时,CORSIA也存在一些其他豁免条件,其不适用一些低水平的国际航空活动,如每年国际航空中碳排放量少于10000吨的航空活动、最大起飞质量小于5700千克的飞机以及医疗、消防航空活动等。此外,CORSIA要求新加入者在运营三年后或当其国际航班年排放量超过2019年总排放量0.1%的次年起再纳入CORSIA抵消管理。

表1 CORSIA实施时间线

来源:ICAO官网. IIGF根据公开资料整理

CORSIA有条件地设置减排机制应用。在每个阶段的三年履约期结束时,运营商必须提交报告以证明他们符合CORSIA的抵消要求,表明他们已经购买了足额的碳信用以抵消过去阶段增长的排放量,且只有符合ICAO严格标准的碳信用额才能用于履行CORSIA规定的合规义务。根据CORSIA的公告,可用于2021-2023年试运行阶段的合格碳信用,必须是由2016年1月1日后投产的减排项目产生(即减排项目的第一个计入期开始于2016年1月1日后),且不得晚于2020年12月31日;同时,在试点阶段采用的合格碳信用的减排项目必须来自于以下8个减排机制:美国碳登记处(ACR)、REDD+ 交易架构(ART)、中国温室气体自愿减排项目(CCER)、清洁发展机制(CDM)、美国气候行动储备方案(CAR)、全球碳理事会项目(GCC)、黄金标准(GS)和核证减排标准(VCS)。除此之外,CORSIA还将一些减排机制列为“有条件符合(conditionally eligible)”的情况,如The Forest Carbon Partnership Facility (FCPF)、British Columbia Offset Program (BCOP)和Thailand Voluntary Emissions Reduction Program(T-VER)的项目,后续若按照CORSIA意见完善,其产生的减排量可部分或全部纳入CORSIA抵消市场。2023年3月,ICAO发布了第一阶段认可的自愿减排机制,即ACR和ART。

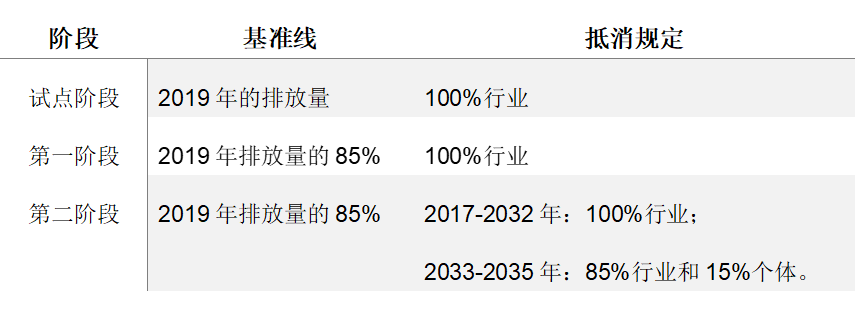

CORSIA抵消量的计算是基于“历史法”原则,且不同阶段的基准排放量及行业占比有所不同。CORSIA的抵消分配方案最初以2019和2020年两年内航空公司的平均碳排放量为基准,但由于新冠疫情的影响,2020年的航空运输需求急剧下降,继续使用2020年的数据会使基准线的设定失衡。因此,ICAO将试点阶段的基准线调整为2019年碳排放量的100%,而自2024年起,基准线调整为2019年二氧化碳排放量的85%。此外,抵消量不是根据航空公司的排放量来衡量的,而是根据整个行业排放量超过2019年水平的增长按比例计算的,其主要由行业和个体两部分组成:行业部分根据全球国际航空碳排放的增加量进行分摊,个体部分来自航空公司自身国际航空的碳排放增加量,且行业和个体部分的比例设定在每个阶段均有所不同。根据ICAO在其第41届会议通过的A41-22号决议,抵消量由最初的按行业抵消量分配逐渐过渡到按航空运营商个体抵消量分配,2021-2032年,行业占比100%;2033-2035年,行业占比85%,个体占比15%。具体抵消量的计算公式如下:

注:增长因子每年各有不同,具体数值由ICAO负责计算。如由于新冠疫情的影响,ICAO将2021年的行业增长因子设置为0,因此2021年没有抵消要求。

需要注意的是,2021年起,航空运营商可以使用可持续航空燃油(SAF)冲抵碳排放抵消量。例如,捷蓝航空(JetBlue)是目前唯一一家使用SAF进行定期航班飞行的美国航空公司,其宣布了到2030年SAF占总燃料使用量10%的目标,并自2023年起停止国内航班的碳抵消计划,仅少量购买碳信用额度以抵消国际航班碳排放。具体使用SAF的减排量计算公式如下:

注:1. Jet-A燃料的燃料转换因子为3.16 kg CO2/kg,AvGas和Jet-B燃料的因子为3.10 kg CO2/kg;2.SAF总质量的单位用“吨”表示;

3. SAF生命周期排放值的单位用“gCO2e/MJ”表示;

4. jet燃料的生命周期排放值为89 gCO2e/MJ,AVGas的值为95 gCO2e/MJ。

表 2 CORSIA分阶段抵消规则

来源:ICAO官网. IIGF根据公开资料整理

CORSIA设置MRV规则。为确保碳排放数据的完整性、一致性和准确性,自2019年1月1日起,无论是否参与CORSIA,ICAO要求所有成员国的国际航空运营商必须实施MRV计划,每年向其国家当局报告排放量,且需要经由第三方核查机构基于国际标准化组织(ISO)的现有标准以及附件16第IV卷中CORSIA的特定要求进行核查,最后由国家主管部门报送至ICAO以计算基准排放量等数据。

图 1 CORSIA机制下MRV流程

来源:ICAO官网

三、CORSIA发展展望

随着ICAO第41届会议中LTAG长期目标的确立,具有明显减排优势的SAF变得越来越重要,各国航空也对SAF的应用热情高涨。截至2022年底,SAF的产量至少达到3亿升,是2021年的三倍有余,已有超过450,000次商业航班使用SAF运营,越来越多的航空公司选择与SAF生产商签署承购协议。据国际航空运输协会(IATA)估计,在实现航空业2050年净零排放目标的贡献中,将有65%来自于SAF,SAF的需求呈指数级增长,预测产能需求在2050年达到4490亿升。预计未来,SAF会在创新中持续发展,不断满足越来越多的市场需求,各国共同努力推动建立国内外SAF的标准化对接以及全球统一的SAF认证体系,与CORSIA机制稳步接轨,促进航空业的健康、稳步和净零发展。

除此之外,需要注意到,中国目前尚未加入CORSIA计划,但CORSIA的实施运行对我国的航空减排市场带来一定的压力,若中国未来加入,减排成本可能直接影响我国航空公司的国际竞争力。因此在现阶段,航空业更应该积极加强自身能力建设,投身节能技改、可持续燃油替代等减排改革以提升我国航空运输业的绿色高质量发展能力,为未来做好准备。此外,CCER或成为我国开展国际气候合作的关键纽带,在CCER重启改革过程中应充分考虑CORSIA市场的需求,通过国际航空减排市场可以实现CCER的国际对接,也会起到推动我国自愿减排市场有序发展的作用。

脚注

[1]闫海,孟琦(2019)全球航空碳减排的法制发展及其对我国的启示.南京航空航天大学学报: 21(4).

[2]钱璟,宋巍,杜澜(2021)民用航空业碳减排机制及其应对策略.化工设计通讯: 47(10).

[3]杨希成(2022)全球航空碳排放与碳抵消法律规制问题研究.西北政法大学.

[4]ICAO (2022)国际航空二氧化碳减排长期理想目标可行性高级别会议的报告. https://www.icao.int/Meetings/HLM-LTAG/Documents/DOC.10178.CH.PDF

[5]ICAO (2022)大会第41届会议. https://www.icao.int/Meetings/a41/Documents/WP/wp_603_zh.pdf

[6]ICAO (2022) CORSIA Annual Sector’s Growth Factor. https://www.icao.int/environmental-protection/CORSIA/Documents/CORSIA%20Annual%20SGF_Oct2022.pdf

[7]IATA: 30 billion litres of SAF to be produced by 2030. https://biofuels-news.com/news/iata-30-billion-litres-of-saf-to-be-produced-by-2030/[8]IATA (2022) Net zero 2050: sustainable aviation fuels. https://www.iata.org/en/iata-repository/pressroom/fact-sheets/fact-sheet---alternative-fuels/

[9]宫晟华(2023)可持续航空燃料发展评价与对策研究.中文科技期刊数据库(全文版)自然科学:第5期0082-0085.