自2021年6月21日首批基础设施REITs在国内交易所上市以来,我国REITs数量已经达到了27只,发行总规模超900亿元。2023年4月25日,又有两只基础设施REITs正式获批,其底层资产分别为中金湖北科投光谷产业园和中金山高集团高速公路。高速公路行业因其具有发展成熟、资产规模存量可观、主要持有人股权结构清晰等属性,天然适合作为REITs的底层资产。因而在所有类型产品中,以高速公路为基础资产的交通基础设施REITs在数量和市值方面暂居优势地位。高速公路REITs开辟了高速公路“投、融、建、管、退”全生命周期发展的新模式、投融资机制的新路径,对于推动交通基础设施可持续发展具有重要意义。本文从已发行的高速公路REITs的现状出发,结合其现有的优劣分析,进一步展望高速公路REITs未来低碳绿色的发展方向。

一、我国高速公路公募REITs的发展与现状

截至2023年3月29日,全国已上市交易基础设施REITs共有27只,发行总规模为908.93亿元,其中高速公路REITs共有7只,发行规模共计437.3亿元,约占基础设施REITs总规模的48.11%。高速公路资产作为优质底层资产,收益稳定,抗风险能力较强,在评估时通常给予较高估值,较其他资产类型的公募REITs而言规模优势较明显。2021年6月全国首批基础设施REITs项目分别在上海和深圳证券交易所正式上市,浙商沪杭甬REIT和平安广州广河REIT名列其中。同年12月,越秀集团旗下越秀交通公募REIT项目成功上市,募集资金21.3亿元,这标志着基础设施REITs试点机制在不断成熟优化。2022年4月,华夏中国交建REIT作为首单央企项目上市,为市场发展积累了新的实践经验和示范效益。2022年7月,国金中国铁建REIT成功发行,这是首个连接成渝两大中心城市的基础设施REITs项目,同时也是西部地区首单REITs项目。2022年11月华泰江苏REIT上市,募集资金30.5亿元全部用于江苏省单体投资量最大的沪武高速公路太仓至常州段扩建重大工程资本金出资,有效完善了江苏高速公路网络、服务长三角一体化发展的国家战略。同月,中金安徽交控REIT上市,发行规模为108.8亿元,是目前国内规模最大的公募REITs项目。

表1已上市交通运输公募REITs项目基本信息

来源:中央财经大学绿色金融国际研究院根据公开资料整理

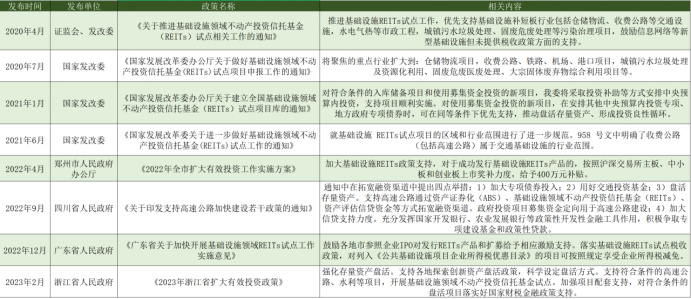

同时,国家不断出台利好政策以促进高速公路建设稳健、综合发展。其中,政府相关机构在多项文件中指出:支持交通运输企业在依法合规、风险可控的前提下,通过基础设施领域不动产投资信托基金(REITs)等方式有效盘活公路存量资产。近来,更有政策表明要鼓励银行保险等金融机构为符合条件的绿色低碳公路项目提供金融支持,助力交通运输领域实现碳达峰碳中和。配套政策的不断更新,为我国基础设施REITs发展指明了方向,促进了高速公路建设的绿色发展之路。

表2支持高速公路公募REITs发展的相关政策梳理

来源:中央财经大学绿色金融国际研究院根据公开资料整理

近两年来,高速公路REITs逐渐进入常态化发行阶段,产品数量和规模均稳步增长。统计显示,2022年REITs基金合计分红总额达到18.39亿元,其中高速公路REITs合计分红近10亿元。近期,平安广交广河拟进行2022年度第二次分红,分配金额达到2.62亿元,并免收手续费。高速公路底层资产的稳定运营实现了项目高比例分红,也提高了项目的投资价值。今年以来经济提速和出行复苏,高速类项目车流量和通行费收入有所恢复,预计经营情况有望进一步改善。

2020年至今基础设施REITs推动迅速,监管从试点指引、原始权益人保障、投资者参与、中介机构支持、收益分配等方面不断完善国内基础设施REITs发展框架。其中高速公路因区位条件优越,交通流量整体较为稳定,盈利能力较强,预计未来还会具有广阔的发展空间。但由于公路基础设施建设对材料、能源消耗投入量大,对生态环境扰动范围广,其管理和建设将成为交通运输行业绿色低碳转型的领域的重要一环。后续我国的高速公路新建将放缓,公路的绿色转型升级将进而成为高速公路REITs发展的关键方向。

二、发行高速公路公募REITs的优劣势

(一)优势

1、提供稳定的现金流

高速公路作为基础设施项目,拥有相对稳定且持续的现金流。在我国现行的高速公路收费制度中,每辆车的收费标准固定,收费金额以车辆通过的里程数计算,因此在社会经济活动总体平稳的情况下,高速公路的现金流也相对稳定,可为高速公路REITs提供稳定的收益,降低投资风险,吸引更多的投资者。

2、形成可持续的投融资模式

高速公路目前的投融资模式以债务融资为主,缺乏权益工具。由于高速公路特许经营权有固定的期限,使得企业的可持续经营假设受到影响,按照现行的IPO监管架构,高速公路企业上市IPO难度较大。REITs的推出为高速公路以资产方式上市进行权益性融资提供了可能。

3、轻重资产有效分离

公募REITs架构要求基础设施资产持有主体与运营管理主体相分离。REITs发行后,原始权益人可以受基金管理人委托,以外部运营管理机构的身份对项目开展资产管理,着力提升运营管理效率,以保证底层资产收益率的稳定。这种变化打破了传统模式下由资产方始终持有并运营基础设施的单一法律身份,实现轻重资产分离和市场化运营管理,也提高了国有资本的使用效率。

(二)劣势

1、特许经营期限不匹配

我国收费公路主要分为政府还贷性和经营性两类,已上市REITs或具有潜力的高速公路主要为具有使用者付费机制的经营性公路。按照现行《公路法》《收费公路管理条例》,经营性公路收费期在东部地区最长不得超过25年,在中西部地区最长不得超过30年。目前已上市高速公路REITs剩余特许经营期限主要在10-25年间,而基金存续年限通常高于特许经营期年限,因此随着底层资产特许经营权到期,基金净值逐年减少,如不及时装入新的资产进行扩募,则已发行的公募基金将提前终止。

2、国有产权交易存在难度

由于高速公路具有一定公益性特征,多数由国有企业投资控股,因此在发行公募REITs过程中将涉及国有产权交易问题。从已发行上市试点项目来看,多数项目通过取得国资委监管部门豁免批复的方式免于进场交易,其中部分项目资产方为避免国有优质资产流失,则以投资者身份保留对项目的控制权(如广河高速公路REITs),未发生实质上的国有资产转让。但随着公募REITs推行力度不断加大,在无明确法律条文支撑的情况下,将增加项目发起人和各地国资监管部门之间的沟通成本,加大发行难度。

3、后期融资困难

高速公路行业为资金密集型行业,随着存量高速公路逐渐老化,后期需要投入大量资金用于路基养护、路面养护及交通工程及附属设施中。但是根据目前公募REITs试点要求,在符合条件的情况下,基金每年不少于1次分红,分红比例不少于90%。因此在项目收益不达预期的情况下,项目公司留存收益或将无法覆盖大量维修养护支出。而进行再融资时,根据试点规则要求,其借款用途限于基础设施项目日常运营、维修改造、项目收购等,且基金总资产不得超过基金净资产的140%,这对基金后续的债务融资规模亦进行了约束。

三、高速公路公募REITs面临的风险

(一)运营净收入波动风险

高速公路REITs项目可能受经济环境变化或运营不善等因素影响,导致实际的现金流大幅低于测算现金流(如出现超预期政策包括高速公路通行费减免、地缘政治因素等不确定性因素等),且扩募存在投资收益率较低的风险。随着我国高铁网络的覆盖率进一步提升,未来或对高速公路通行流量造成影响。高速公路后期费用包括但不限于系统专项建设费用及维护成本、固定资产构建(包括运营设施、办公生活设备、通讯、监控、收费系统及设施、养护资本化及车辆费用等)、交通安全设施成本、应急养护维修费用等特定运营支出,项目运营成本存在上升风险。

(二)资产价值下降的风险

许多基础设施项目比如高速公路、水电热气项目等其实是长期亏损的,加上区域市场环境变化、经营管理不善、财务费用和固定资产折旧损耗,会导致相关资产评估值低于前期股东注资和借款以及对外融资的合计数,但是由于基础资产属于国有资产,折价出售的可能性也是较低的。公募基金份额不能分级,理论上REITs端的优先劣后在公募端很难直接嫁接。高速公路资产随着接近特许经营期限终点,本身资产价值也在降低。

四、基础设施REITs支持绿色公路建设发展的展望

(一)REITs助推高速公路绿色管理

交通行业是我国减污降碳的重点领域。“双碳”目标提出以来,为落实绿色交通建设要求,交通运输加快建设以绿色低碳为特征的交通运输体系。高速公路REITs通过优化运营结构,持续推进高速公路领域绿色管理。2022年12月,在基金原始权益人越秀交通和基金管理人华夏基金联合推动下,华夏越秀高速REIT发布境内首份公募REITsESG报告,披露了项目基础资产相关的ESG关键议题和绩效指标。未来行业可借鉴越秀高速的经验,以ESG理念为引领,通过推进NovaChip等环保施工技术应用、开展道路节能改造工程、重视科学用水管理、推动无纸化收费、建设高速公路沿线污水净化系统、开展智慧公路研究等措施,多途径减少道路营运环境影响。

(二)推进“光伏+高速公路”新模式

“光伏+高速公路”就是利用高速公路沿线的边坡、加油站、服务区、隧道隔离带、停车场遮阳棚等闲置土地资源,布置太阳能光伏组件,实现光伏发电,为高速公路的运行提供清洁能源的用能保障。通过运用数字化平台对用户的负荷进行管理,结合风光储充等手段,实现高速公路100%使用绿色能源,力争做到100%用能脱碳。目前国内自主减排交易市场重启在即,“零碳”建设可以通过市场机制实现绿色低碳发展的经济性。此外,不少国家也在尝试通过高速公路光伏发电直接给行驶中的电动汽车充电,在完成发电“本职”的同时,该模式还能够带来额外的收益。交通领域作为碳排放大户,其与能源产业融合发展意义重大、势在必行。《交通强国建设纲要》明确提出,要加快交通基础设施网、运输服务网、能源网与信息网络融合发展。高速公路REITs可以重点关注相关项目,探索高速公路网与能源网融合发展,打造行业绿色发展标杆,为高质量发展注入全新动力。

(三)高速公路REITs配套政策有待完善

基础设施REITs的涉税问题是基金管理人、原始权益人等各参与主体自始关注的重要问题。基础设施REITs在设立、持有、运营、退出等环节涉及土地增值税、增值税及附加、契税、企业所得税、个人所得税、印花税等多个税种。特别是在资产重组(包括债权债务剥离、分立重组等)或股权收购的过程中,对不动产、实物资产进行资产重组,其中的税赋对基础设施REITs的综合发行成本影响重大。因而,建议政府可以针对高速公路绿色低碳项目出台鼓励性优惠政策,以引导投资人选择高速公路REITs项目方向。

参考文献

[1]张峥.基础设施公募REITs试点的政策解读[OL].中国地产网,2020-4-30

[2]基础设施公募REITs助力高速公路转型发展[N].中国证券报,2021-03-15.

[3]李泽正.基础设施REITs助推“十四五”高质量发展[J].中国投资,2022,5,6:24-25.

[4]20200508-兴业证券-兴业证券基建REITs系列深度报告之一:总览篇,好风凭借力,一举入高空

[5]陈雳.绿色债券:“双碳”发展的新动能[J].金融博览(财富), 2021,11:18.

[6]李超.走好中国特色REITs发展之路[J].证券市场导报, 2022, (12): 3-4.

[7]周小舟.中国特色REITs市场的探索、实践及展望[J].证券市场导报, 2022, (12): 9-12+16.

[8]李媛媛,汪小莉.加快探索高速公路基础设施公募REITs[J].浙江经济,2022(1):77

作者:

李秋璇中央财经大学绿色金融国际研究院科研助理

吴倩茜中央财经大学-北京银行双碳与金融研究中心 研究员

张琦彬中央财经大学-北京银行双碳与金融研究中心 助理研究员