原文标题:Systemic risk and CO2 emissions in the U.S.

作者:Angelos Kana, Philip Molyneux, Panagiotis D. Zervopoulos

发表期刊:Journal of Financial Stability

一、 研究背景

央行与绿色金融网络(NGFS,2019)的报告指出,气候变化会影响金融系统,并且会导致系统性风险。已有文献探讨了气候变化与公司信用风险之间的联系,证明具有高碳排放的公司足迹更有可能违约。这一结果会对金融稳定造成一定的冲击,有必要从宏观审慎政策角度探索二氧化碳排放与总体系统性风险之间的联系。本文为美国CO2排放与系统性风险之间的关系提供了理论框架和实证结果。本文工作具有以下贡献。首先,本文利用 Merton (1974) 的违约距离方法来整合物理风险效应,并提供了一个简单的理论框架,证明了CO2 排放对系统性风险的正向影响;其次,为CO2 排放与系统风险的正相关关系提供了经验证据;最后,本文揭示了银行资产与CO2排放负相关的证据,这与采用金融政策以实现低碳经济和转型效应的猜测相一致。

二、理论框架

为了模拟CO2排放对系统性风险的影响,本文采用Merton(1974)的期权理论违约距离方法整合物理风险效应。首先定义违约概率(PD),PD是系统性风险的决定因素,令

为银行业总资产的价值,它遵循几何布朗运动:

其中dA𝑡为银行业资产价值变化,μ为漂移项,σ为年化资产波动率,dz为维纳过程。假设A𝑡的对数服从正态分布,可以得到:

其中dA𝑡为银行业资产价值变化,μ为漂移项,σ为年化资产波动率,dz为维纳过程。假设A𝑡的对数服从正态分布,可以得到:

假设债务由期限为T、面值为K的单一债券组成。在时间T,股东的收益是偿还债务后资产的剩余价值

。t时刻的违约概率

。t时刻的违约概率

是

的价值将小于或等于到期时间(T)的负债(K)的价值的概率,

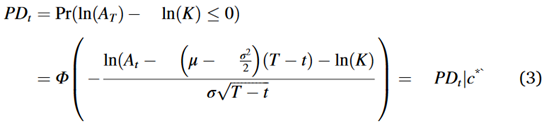

。基于Merton(1974),并考虑对数形式,违约概率(PD)为:

其中Φ是标准化正态变量的累积分布函数。CO2排放水平用c表示,CO2排放基准水平用

表示,式(3)中的PD为以

表示,式(3)中的PD为以

为条件的

。物理风险效应通过K和At集成到(3)中。

。物理风险效应通过K和At集成到(3)中。

物理风险效应在CO2排放量增加

后出现,它会导致气候变化风险和与天气相关的事件,给企业和家庭造成经济损失。如果这些CO2驱动的损失得到保险,金融部门将承担该部门负债上升的成本(K'>K)。式(3)中,以

为条件的新PD为:

此外,物理风险效应会导致借款人偿还债务的能力下降,并导致银行用作抵押品的资产价值贬值,从而对银行资产产生负面影响。就(1)式而言,这反映在μ的减少上(μ'<μ),导致

。在这种情况下,PD为:

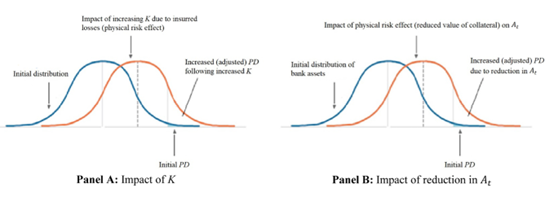

式(5)为调整后的Merton(1974)理论框架,该框架整合了物理风险效应并反映了CO2排放对PD的影响,进而反映了对系统性风险的影响。如果损失得到保障,CO2排放量的增加会导致K和K'的增加,这随后会导致分布Φ发生变化。图1A表明CO2排放量的增加导致PD增加,从而导致系统性风险。此外,物理风险效应会对银行资产价值产生负面影响,使

并导致Φ进一步向右移动,如图1B所示。

图1 基于 CO2 排放对系统性风险影响调整后的Merton框架

图1 基于 CO2 排放对系统性风险影响调整后的Merton框架

三、实证检验

1.变量设计与数据来源

CO2排放量以年度百分比变化表示,其中1973-2016年的数据来自世界银行,而2017-2018年的数据来自FRED。

系统性风险使用Allen等人开发的CATFIN指标来衡量。CATFIN衡量金融部门的总体灾难性风险,是在给定时间点从金融公司的横截面估计的风险价值(VaR)衡量标准。

此外,本文还使用的其他变量包括实际GDP的年度增长率、商业银行总资产、保险损失的百分比变化等。

2.实证结果

本文采用了网络向量自回归(Network VAR)、Diebold and Yilmaz (2014)的方差分解以及条件Granger因果关系一系列实证方法。

(1)网络向量自回归

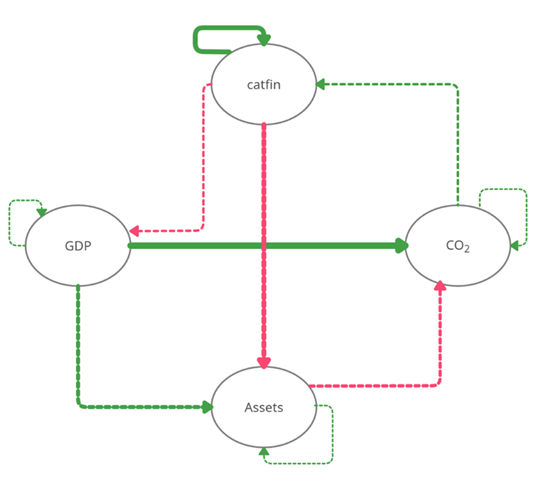

在网络向量自回归中,每个变量被描述为一个节点,节点之间的时间关系被图形化地表示为箭头,箭头的颜色代表关系的符号(绿色表示正相关,红色表示负相关),箭头宽度表示相关性的强度,箭头种类反应相关关系的时间性(实线表示同期关系,虚线表示动态关系)。

本文考虑了一个 VAR 模型,包括百分比变化的二氧化碳排放量(CO2)、系统性风险(catfin)、实际 GDP 增长(GDP)和百分比变化的银行资产(Assets)。结果如图2所示,过去的 CO 2 排放百分比变化与系统性风险呈正相关,验证了本文的理论猜想。系统性风险对银行资产产生动态负面影响,且相关强度相对较强;系统性风险对实际 GDP 增长产生动态的负面影响,证明了系统性风险对经济活动的不利影响。此外,银行资产与二氧化碳排放之间存在动态负相关,这符合向低碳经济调整的转型效应。为实现低碳目标,金融体系可能需要进行资产调整,通过促进绿色金融和可持续投资,向更负责任的金融业迈进。

图2系统性风险、二氧化碳排放、银行资产和实际 GDP 增长的网络VAR

图2系统性风险、二氧化碳排放、银行资产和实际 GDP 增长的网络VAR

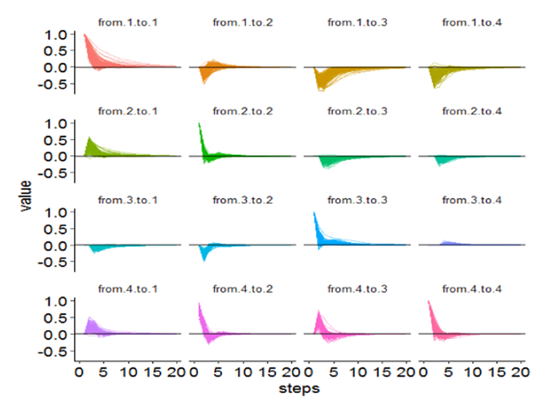

进一步地,本文进行了脉冲响应分析,通过扰动网络的某个节点,产生脉冲响应矩阵。图4报告了脉冲响应的结果,比较资产对 CO2 排放的动态负面影响(from.3.to.2)和 CO2 排放量对系统性风险的动态正面影响(from.2.to.1),前者持续时间相对短于后者。因此网络 VAR 分析的主要结论是,有证据支持 CO2 排放与系统性风险之间的正相关关系可以持续相对较长的时间。

图3 脉冲响应分析

图3 脉冲响应分析

(2)Diebold 和 Yilmaz (2014) 的方差分解

表1报告了本节结果,从CO2排放量到系统性风险(catfin)的溢出为15.04,资产和GDP分别为4.92和8.73,说明CO2在多变量框架内对系统性风险(catfin)溢出效应更为重要,即CO2是估计网络中系统性风险溢出效应最重要的传递者。

表1 基于 Diebold 和 Yilmaz (2014) 方差分解的关联表

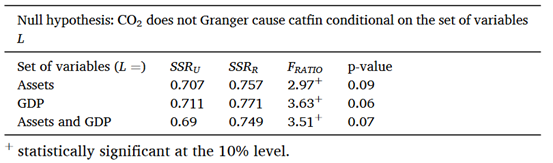

(3)条件Granger因果关系

零假设是CO2排放与系统性风险不具有Granger因果关系。表2中P值为0.09,从而拒绝10%水平的零假设,说明CO2排放与系统性风险具有某种程度的因果关系。

表2 条件Granger因果关系

四、结论

本研究提出了二氧化碳排放与系统性风险之间关系的理论框架和实证证据。本文提出了一种改进的结构性违约距离模型,该模型结合了物理风险效应,证明碳排放和系统性风险的相关性。此外,本文使用了网络 VAR 分析、Diebold 和 Yilmaz 方差分解,以及条件 Granger 因果关系等一系列方法提供了经验证据。本文还进一步说明了银行资产对二氧化碳排放的负面动态影响,这反映了银行对低碳经济的调整,表明金融体系倾向于在资产调整的驱动下转向更负责任的绿色金融政策。

原文摘要:

We provide both a theoretical framework and empirical results for the relationship between CO2 emissions and systemic risk in the U.S. Based on a modified structural distance-to-default model that integrates physical risk effects, a theoretical framework is developed, documenting a positive link between CO2 emissions and systemic risk. Network VAR analysis, Diebold and Yilmaz variance decomposition, and conditional Granger causality provide empirical support for this positive link. Bank assets are found to be negatively related to CO2 emissions, which indicates an adjustment of the banking sector’s assets towards a lower-carbon economy. Policy implications include government-sponsored insurance support for banks facing insured losses.

作者:

张广逍 中央财经大学金融学院博士生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长