近年来,我国农村健康金融指数不断提高,从一定程度上反映了我国健康产业的快速发展和对健康产业的金融扶持力度。论文创新性的建立了“农村健康金融”四大支柱的指标体系,运用主成分分析法合成了我国大陆31个省区2015-2019年农村健康金融指数,并对指数结果进行了简要分析。但是,全国农村健康金融指数增幅收窄,各地区农村健康金融指数差距较大,并且每年各省份农村健康金融指数极差也在不断扩大,说明各地健康产业的发展存在较大的不均衡性,相关政策实施的效果也不够明显。建议我国应加快完善农村健康金融法规政策,积极增强金融机构内生动力,主动提高各级政府的政策自由度,更加重视农村健康金融人才培养。

一、引言

金融服务农民农村共同富裕是金融部门坚持以人民为中心的发展思想、更好服务全面推进乡村振兴的重要职责和使命担当。新时代,金融如何更加有效地支持农民农村共同富裕需要深入研究。国民健康长寿是国家富强、民族振兴的重要标志。新世纪以来,中国卫生健康领域改革发展成就显著,医疗卫生服务水平大幅提高,人民健康水平不断提升。与此同时,中国老龄化问题持续加深,社会养老保障体系面临“婴儿潮”退休的重大挑战,促进实现健康老龄化是积极应对老龄化的应有之义。2022年是“健康中国2030”建设中盘之点,也是“十四五”健康老龄化深化之年。值此重要时点,对养老、健康领域面临的机遇挑战应予以进一步关注和研究。大力发展健康产业是实施健康中国战略、维护和保障人民群众健康的一项重要任务,既是改善民生需要,也是建设现代化经济体系的需要,具有重大意义。根据第七次全国人口普查的数据,中国60岁及以上人口为26402万人,占18.70%,其中,65岁及以上人口为19064万人,占13.50%。老龄人口占比的不断提升,对医疗、养老以及休闲等各个方面提出了新的要求,未来健康产业在中国发展大有前景。金融活,经济活;金融稳,经济稳。经济兴,金融兴;经济强,金融强。经济是肌体,金融是血脉,两者共生共荣。健康产业的发展同样离不开金融的支持。2019年国家发展改革委联合人民银行、银保监会等21个部门印发《促进健康产业高质量发展行动纲要(2019——2022年)》,明确提出“进一步引导健康保险公司开发覆盖特需医疗、前沿医疗技术、创新药、高端医疗器械应用以及疾病风险评估、疾病预防、运动健身等干预性服务的医疗险产品。制定进一步支持商业长期护理保险和照护服务发展的政策”。相关政策文件的出台为金融支持健康产业发展提供了有力支撑与决策依据。

二、关于农村健康金融的文献综述

世界卫生组织指出“全民健康覆盖(UHC)被纳入可持续发展目标,作为其子目标之一,为实现其他所有健康目标提供了平台,并通过提供预防为主、以人为本、具备经济保护的全面终身服务来实现这些目标。全民健康覆盖是公平的最终表述,也是所有政策选择最有力的社会均衡器之一”。国家医保局明确了“十四五”期间全民医保总体目标,指出到2025年,医疗保障制度更加成熟定型,基本完成待遇保障、筹资运行、医保支付、基金监管等重要机制和医药服务供给、医保管理服务等关键领域的改革任务,实现多层次医疗保障制度体系的健全。这对健康经济与管理学科建设和相关研究,提出更多任务与挑战。现从国内外文献中综述如下学术观点与认识:

(一)养老金融

国外养老金融研究开展较早,早在20世纪60年代,诺奖得主Modigliani(1963)等人提出的生命周期理论即指出,理性消费者追求的是生命周期内平滑跨时消费的效用最大化,工作时的储蓄或投资为老年时所用,个人对养老问题的金融安排构成了养老金融的微观经济学基础。近些年来,有关养老金投资资本市场的理论研究一直是养老金融学界的重点领域之一。Blake(2003)认为,在私人部门养老金投资中,相对于金融市场的结构等宏观框架而言,养老金管理者投资适当的金融工具、采取合适的投资策略是更为重要的因素,养老金管理人所采取的积极进取型的策略不一定能够战胜市场,而采用消极的指数化投资由于管理费用低廉,对长期投资的养老金而言是更恰当的投资策略。Hu(2005)通过对OECD国家的实证研究发现:养老金资产与经济增长、金融发展之间呈正相关关系,养老金是一个很好的预测经济增长的“预报器”,养老金资产的增长与经济发展呈正相关关系。Meng&Pfau(2010)对32个国家的养老金资产和资本市场的指标之间联系的研究发现:在金融市场较发达国家,在金融发展水平和养老金资产之间存在着统计学上显著的关系,养老金资产数量及其流动性对股市产生积极的影响。Hu(2012)通过对亚洲10个国家养老金资产增长的实证研究发现:养老金资产与银行业的发展呈竞争性的关系,养老金资产与股票市值之间存在很强的正相关性,养老金资产对股票市场的交易额和市场发展产生了长期的积极影响。此外,Allen&Santomero(2001)通过对英、美、德、意、法等国养老金制度的对比,得出结论:在英美等金融结构以直接融资市场为主导的国家,养老金供给更多的依赖私营养老金计划,而在德国、法国和意大利等金融结构以银行为主导的国家,人们更多的依靠公共养老金系统来获取养老收入来源。Brooks(2007)等多位学者则从法律角度进行研究后认为,智利金融发展和经济增长的主要原因是其在全球率先进行的养老金制度改革,而与其法国民法传统无关。Johannes Berger(2016)从融资的角度出发,指出欧洲国家针对人口老龄化的融资不足问题严重,但移民工人比国内人口年轻,不断流动的移民不但可以减少老年抚养比,在一定程度上也改善了融资。

从国内研究来看,一是从养老金入市带来的金融效果来分析,比如从资产管理的角度出发,在国家层面将养老金投入资本市场,利用金融管理机构进行专门化管理和投资,不但可以实现养老金资产的保值增值,而且会支持实体经济的发展,在影响国家宏观金融体系的同时更快建成全方位的养老服务体系(胡继晔,2013;杨秀玲、邸达,2014;洪崎,2016;姚余栋、王赓宇,2016;董克用、张栋,2017)。与OECD国家相比,我国养老金投资不管是从规模、渠道还是收益来看,都存在较大的差距(耿强等,2022)。二是从老年人自身生活的角度来分析,比如从个人购买养老保险产品的角度考虑,基金公司应开发多种产品供老人挑选购买,增强个人将养老金投入金融市场意愿,已经不是从国家层面买入(张佩、毛茜,2014;陈游,2014;邹宏,2012)。又比如从以房养老角度考虑,可以利用银行、信托公司、信托银行等金融机构提供一些“反向抵押贷款”类型产品改善老人生活环境,保证老年人生活(朱大旗,2014;姜雪梅,2015)。三是从“医养结合”政策的方面进行考虑,传统养老方式的主要内容为对老年人的日常生活照顾,难以满足老年人对健康的渴求、对日常保健、护理等的需要,向集医、养、康、护相结合的新型养老模式转变,更符合现阶段我国老年人,尤其是失能与半失能老年人对保健服务、医疗性专业护理的强烈需求(耿爱生,2015;冯丹等,2015)。从人口覆盖、服务覆盖及质量保障、财产风险分担三个维度分析我国养老服务业面临的严峻挑战,指出实施医养结合模式的重要性(刘文俊等,2015)。从医养结合实施的瓶颈方面考虑,我国“医养结合”养老模式发展存在主管部门交叉重叠,责任边界不明晰;养老机构服务定位偏误,阻碍自身发展;违规操作严重,“套保”风险隐患较大等难点问题(孟颖颖,2016)。

(二)医疗卫生金融

国外针对医疗金融的研究可分三类进行综述,其一是针对医疗质量的医疗金融研究,Chack-Kie Wong(2007)对中国改革后的城市医疗体系进行了最新评估。它表明,改革后的城市医疗保健系统依靠个人医疗费用实现了财务上的可持续,但是公平的医疗保障体系还有待完善。Adam Wagstaff(1997)通过对荷兰医疗保健系统的研究,对荷兰整个医疗系统的金融渐进性、横向公平、再分配进行了描述。其二是针对医疗融资的研究,Gustavo BARRESI(2013)通过对意大利医疗系统的融资研究,表明融资收益与成本分摊不均衡会损害其融资能力。Janet Guptill(2005)从知识管理的角度出发,指出实施良好的知识管理将在未来几十年内将医疗保健服务系统转变为更具成本效益和负责任的公共资源。它不但对医疗保健行业具有巨大的应用和价值,对于许多投资于知识管理基础设施的人来说,它也是医院系统价值的衡量标准,对医疗融资影响很大。Mohammad Abu-Zaineh(2014)使用突尼斯特定案例中的医疗保健利用率和发病率调查数据进行分析,结果表明直接自费支付在当前的融资组合中占相当大的份额,成为医疗保健融资的主要方式,收入水平越高使用的医疗服务越多。其三是同时兼顾医疗水平和融资,如Mohammed Khaled Al-Hanawi(2018)调查城市和农村等不同地理区域的沙特人民对政府医疗服务的满意程度,并评估他们是否愿意通过国家健康保险计划为医疗系统提供资金,结果表明:当前医疗服务确实存在等待时间长、药物供应不足等问题,但只要服务质量提升,居民就愿意为其提供资金支持。Thomas Cox(2011)通过对全球人头税的研究指出,全球人头税违反了通过保险进行风险管理的基本原则,导致效率低下,医疗成本增加,并威胁到患者与医疗服务提供者的关系。风险承担提供商也面临较低盈利能力和经营亏损风险的增加,并且降低了患者的利益。

国内研究来看,多层次医疗保障体系能够有效缓解家庭金融脆弱性(袁成、于雪,2022)。从解决医疗机构资金困难角度出发,可以发展医疗设备融资租赁,医院只需付出少量资金便可取得设备使用与收益权,能够缓解医院资金短缺问题(王颖,2015;陈娜,2008)。从理论层面,近几年医疗健康行业发展迅速,但由于国家财政对公立医疗机构的投入力度减弱等因素影响,医疗机构仍然面对融资难等问题,可考虑通过互联网进行融资(王婷婷、徐阳洋,2016;陆岷峰,徐阳洋,2016)。从医疗保障和医改的角度出发,通过对英国、美国等国家医疗保障模式的分析,我国应突出政府的社会医疗保险责任,实现医疗救助与全民医疗保险的有效衔接,推进城乡医疗保障制度统筹发展(阮雯,2010;杨红燕、陈天红,2011)。应完善财政预算管理制度,通过加大财政对医改的投入、优化公共财政支出结构、加强医改资金监管等措施,引导整个社会力量共同参与医疗卫生制度改革,靠制度推动整个医改(高云霄等,2013;文小才,2015;王根贤,2013)。此外,投资医疗医药行业,利用供应链金融可实现大额利润(马坤,2015)。

(三)体育金融

在体育金融方面的研究,体育产业成为推动国民经济增长中的新生力量,体育产业高质量发展需要相匹配的高标准金融配置(郭俊华、蒲阳,2022)。Chun-Da Chen(2012)采用事件研究方法,从体育营销的角度将日本职业棒球锦标赛比赛与母公司股票价格的影响联系起来。实证结果表明,当他们自己的团队有资格参加最终的冠军系列赛时,母公司存在显着的正异常股票回报,并且当他们的团队赢得冠军时,母公司具有更高且更显着的累积异常回报(CAR)。所以,体育赛事的举办和成绩会很大程度上影响其公司的资本规模,也即融资水平。Marijke Taks(2011)以中等规模的体育赛事为例,通过实证说明了标准经济影响分析(EIA)和成本效益分析(CBA)之间存在差异。KAVEEPHONG LERTWACHARA(2007)通过职业体育特许经营对美国本土经济影响的事件研究,说明体育能够提升当地经济,体育设施和体育文化则会间接带来健康效益。Eric Barget(2007)从体育赛事举办的外部性上考虑,他认为体育赛事可以产生社会和平等正外部性。同时当地政府和机构对体育赛事的宣传可以带来体育文化的普及,而赛事带来的该地区基本设施的改善又可以给当地人提供运动的便捷,这均可以产生长期积极影响。Gerry McCartney(2010)利用1978-2008年期间发表的关于体育赛事的文献,同时参考其他数据库数据,评估体育赛事对举办该赛事的城市人群的健康影响,但得出的结论是现有证据不足以证实或反驳对以往体育赛事的主办人群的健康预期。

从国内研究来看,我国还存在体育事业支出不均衡、制度不完善、资金供给不足等现象,应通过完善中央与地方的财政制度、拓宽公共体育服务财政投融资方式等健全体育公共服务体系(李丽、杨小龙,2012;邵伟钰、王家宏,2015;易剑东,2012)。应通过增强群众体育消费意识,同时结合旅游业、服装业、广告业、娱乐业等相关产业收入,利用政府财政资本、体育产业风险投资基金、民间资本等多元融资方式,最大化发展体育产业(江涵逸,2017;石晓萍,2012;吴晓蕾、陈浩,2011)。在欧美发达经济体中,体育产业占GDP比重高达2.6%~3%,而我国由于政府对赛事的高度管控,中国体育产业占GDP比重仅为0.6%(褚润萍,2012;冯艳、邵继萍,2017;綦天正,2018)。我国应把投资范围从体育产品生产扩散到举办体育赛事、体育场馆设施建设、体育文化活动和健身娱乐项目等,深入进行资源开发,大力拓宽投融资渠道,尤其是对体育赞助、体育冠名权等无形资产的开发,促进体育产业发展,为消费者带来体育健身收益。

(四)食品安全金融

针对食品安全金融的国外研究,Manfred Zeller(2000)和Yunhee Chang(2014)认为家庭借贷和储蓄的能力可以提供缓冲,确保粮食安全。其中,在贫困家庭和收入略高于粮食援助资格的家庭来说,家庭的流动性限制和资产不足会很大程度上导致粮食不安全风险的增加。在外生因素来看,金融约束是粮食不安全的外生决定因素,而保险则可以起到相反的作用。James W. Williams(2014)、Johan F.M. Swinnen(2014)从金融融资和食品之间的关系出发进行研究,认为可对食品和金融之间的关系进行金融化改造,利用食品和商品的价值链进行融资,在保证粮食供给安全的前提下,利用加大的投资促使生产商追求为高端收入消费者提供服务,从而带动高质量商品的生产。Joachim von Braun(2009)指出通过提高生产力和扩大研究投资、扩大营养和社会保护、加强市场和贸易三方面来建立一个管理粮食、营养和农业的全球治理架构,改善市场运作,增加对公共产品的投资,以应对粮食和营养安全的迫切需求。

在国内研究来看,利用融资购买设备和技术,可提高产品质量和科技含量,保证产品品质(臧日宏,2015;杨文波等,2006;泽尔达,2009)。也有文献从食品企业融资收益角度出发对食品安全金融进行研究,如:大企业可通过上市进行融资,然后利用并购拉升股价,实现融资额的进一步上升(孟铭,2014)。供应链融资能够较好的解决中小食品企业的资金问题(李倩,2015)。以PPP模式撬动社会资本和金融资本进入食品项目,改变政府传统主导模式,发挥社会资本监督管理作用,完全可以满足食品项目融资需求,促进食品项目发展(王妍、张良,2016)。在金融反向促进食品安全方面,可通过对食品生产失信者进行惩戒来实现安全生产,具体可将失信者的信用档案进行保存,在此期间,失信者不能从银行拿到新的贷款(曹元芳,2006)。

整体来看,前人的研究对四大健康产业的发展提出了合理的金融支持方法和方向,有利于各个产业的发展。但是,在研究视角上,鲜有学者将四者联系到一起进行农村健康金融方面的研究;在研究方式上,以定量的方式进行研究的成果较少;在研究形式上,以指数研究为核心的成果较少;在研究维度上,对各地区四大行业发展进行横向、比较性研究的成果较少;在研究框架上,以国家政策为出发点和落脚点的成果较少。因此,本文将从以上几点进行创新,从农村健康金融的视角研究指数,分析农村健康金融的发展现状,并以我国现有政策理论为基础,对未来政策制定的侧重点和方向提出对应的建议。

三、指标选取与说明

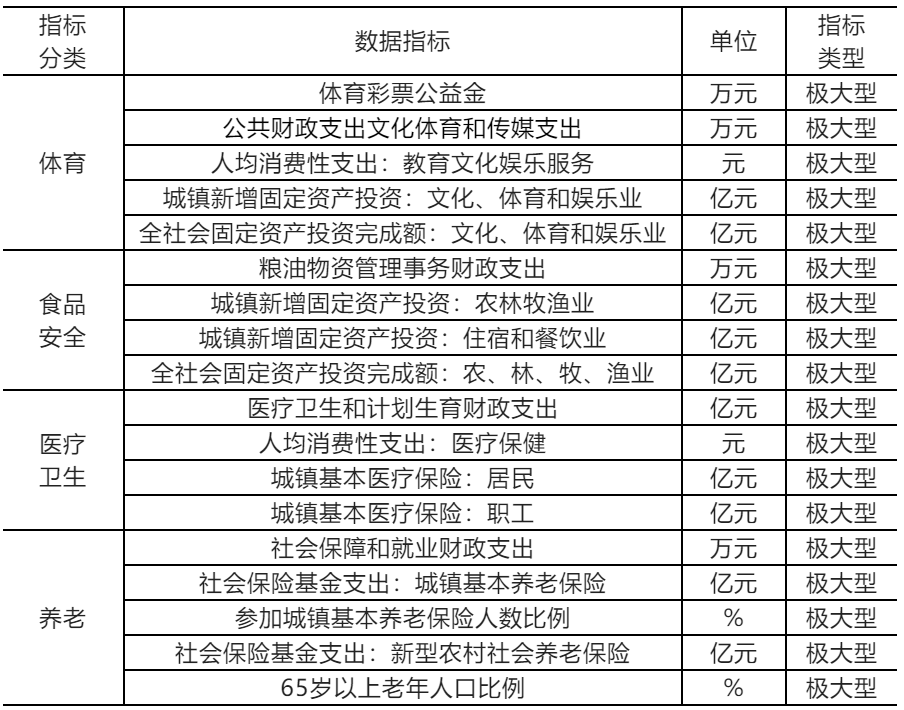

(一)数据指标体系说明

农村健康金融包括四个领域:体育金融、食品安全金融、医疗卫生金融和养老金融。由于四个领域之间在专业方面存在较大的学科差异,在现实生活中的金融交集也相对较少,因此为保证指数体系完整性、科学性和全面性,本报告特选取四大领域每个领域4~5个数据指标,总计18个指标以分别构建体育金融、食品安全金融、医疗卫生金融和养老金融四大基础金融指数,并汇总为农村健康金融指数(见表1)。

表1 农村健康金融指数数据指标汇总表

(二)指标模型构建

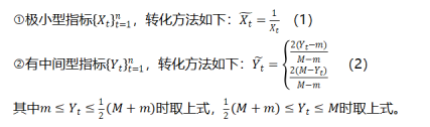

1.将指标转化为极大型指标

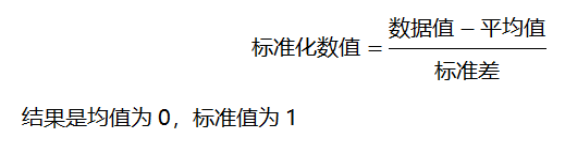

2.标准化数据

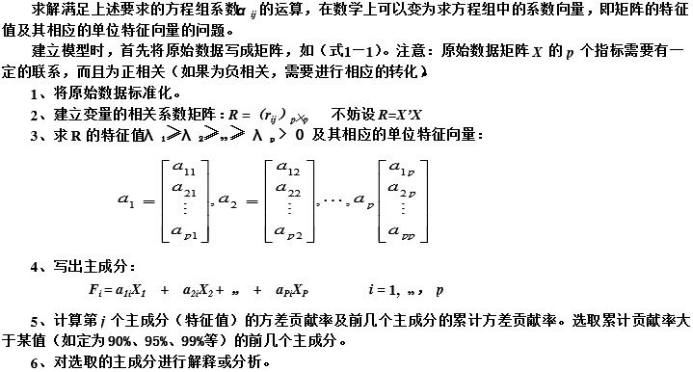

3.主成分分析法

4.构建农村健康金融指数的数理模型

四、指数合成与分析

(一)四大指标体系的构建

(二)农村健康金融指数合成

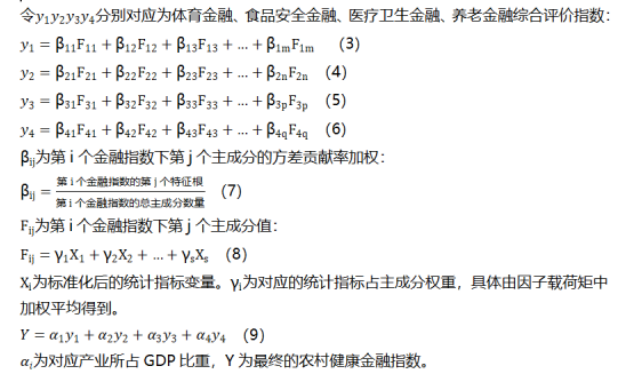

四大金融指数,根据我国2015-2019年“第三产业:文化、体育和娱乐业”“第三产业:住宿和餐饮业”“卫生、社会保障和社会福利业”的分行业增加值占比计算得到。具体结果如下(见表2):

表2 四大金融指数占比

由此:

农村健康金融指数=0.16×体育金融指数+0.41×食品安全金融指数+0.215×医疗卫生金融指数+0.215×养老金融指数。

(三)农村健康金融指数的合成结果分析

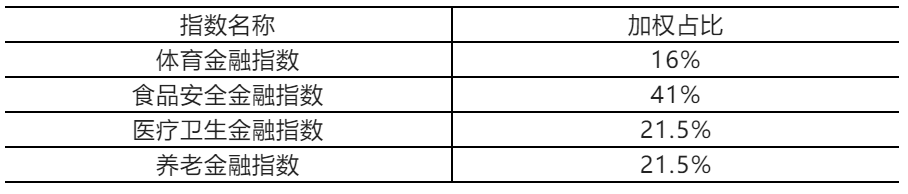

由于2020年新冠肺炎疫情等非预期因素冲击,经济社会发展等各个方面的数据具有偶发性,所以我们选取2015年到2019年的样板数据开展研究。根据上文的指数编制方法,编制了全国内地31个省(直辖市、自治区, 简称“省”)从2015年至2019年五年的农村健康金融指数。在总指数基础上,我们还从不同维度编制了农村健康金融包含的四大产业的分指数,即“养老金融指数”“医疗金融指数”“食品安全金融指数”和“体育金融指数”。2015年至2019年31个省的农村健康金融指数如表3所示。接下来我们主要针对农村健康金融指数表现出的一些基本特征进行概述。

表3 2015-2019年全国31省级农村健康金融指数表

1.纵向来看,全国平均农村健康金融指数不断提高,上升趋势明显

随着我国改革开放的不断深化,经济发展迅速,得益于GDP和财政支出的上升,全国范围内对于健康产业的投入也相应增加。并且我国对于健康产业的发展提出了更高的要求,加大了基础设施建设和产业扶持力度,使得全国各地区的农村健康金融指数不断提升。未来,随着金融供给侧结构性改革的不断深化和金融服务实体能力的不断增强,健康产业的发展必将迎来新一轮契机,农村健康金融指数会进一步提高。

2.横向来看,各地区农村健康金融指数差距明显,分类指数占比各有所长

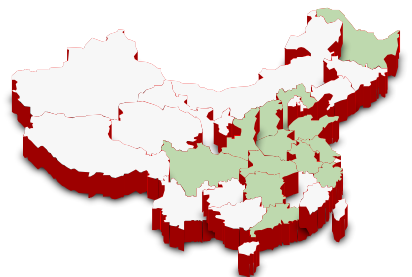

其中江苏省和山东省农村健康金融指数在2015-2019五年中,交替位于全国第一位,而西藏、宁夏海南等地区则一直处于全国最低水平。指数最高值大致为最低值的2~3倍左右,并且该比值在不断扩大(2015-2019年农村健康金融指数最高值与最低值比值分别为2.48、2.56、2.73、2.98、2.95)。以2019年农村健康金融指数为例,全国指数平均值为58.30,山东省指数最高为88.41,为西藏自治区指数的2.95倍。当年共有13个省的农村健康金融指数位于全国平均水平之上,并且多集中于中东部地区(见表4、图1)。

表4 2015-2019年农村健康金融指数前十名省份表

图1 2019年农村健康金融指数高低分布情况

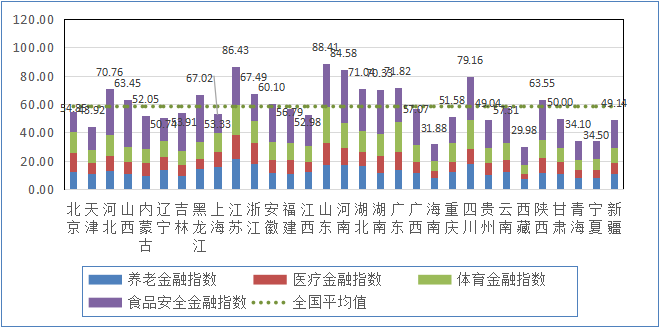

值得注意的是,各直辖市的农村健康金融指数并不占优,均位于全国平均水平以下,其中天津市农村健康金融指数为43.91,位于全国倒数第五位(见图2)。

图2 2019年省级农村健康金融分类指数图

同时,我们还列出了2015-2019年四大分类指标中平均值排名前十的省份和农村健康金融指数见表5:

表5 2015-2019年分类指数平均值前十名省份表

从表5中可以看出,农村健康金融分类指数的高低分布与农村健康金融指数的高低分布不同,各省份在四大分类指数上各有所长。其中,江苏省养老金融指数和体育金融指数平均值最高,广东省医疗金融指数最高,河南省食品安全金融指数较高。可以看出,各省份在健康领域的四大产业方面的投入各有侧重

四、结论与建议

本文基于我国健康产业的发展现状,首先对“农村健康金融”相关的国内外学术成果进行了文献综述,并创新性的建立了“农村健康金融”四大支柱的指标体系,运用主成分分析法合成了我国大陆31个省区2015-2019年农村健康金融指数,并对指数结果进行了简要分析。最后,对我国现有“农村健康金融”的相关政策进行了梳理,并提出了政策建议。

通过对农村健康金融指数的分析,我们得出以下结论:近年来,我国农村健康金融指数不断提高,从一定程度上反映了我国健康产业的快速发展和对健康产业的金融扶持力度。但是,全国农村健康金融指数增幅收窄,各地区农村健康金融指数差距较大,并且每年各省份农村健康金融指数极差也在不断扩大,说明各地健康产业的发展存在较大的不均衡性,相关政策实施的效果也不够明显。在政策建议方面,报告认为我国应加快完善农村健康金融法规政策,积极增强金融机构内生动力,主动提高各级政府的政策自由度,更加重视农村健康金融人才培养。

当然,本研究仍然存在一定的改进空间。例如,由于部分数据可获得性较低的原因,在农村健康金融四大支柱的指标体系时所选取的指标与金融市场的相关程度还不够高,因此不能更加真实的反映全国各省区的农村健康金融发展情况。此外,在对农村健康金融指数进行分析时,缺少农村健康金融指数与其他重要宏观政策指标的相关性分析,因此在进行政策建议时缺少了一定的分析角度。随着健康产业在我国的不断发展,农村健康金融指数也会不断提高,课题组将根据实际情况不断改进指标体系,增强农村健康金融指数的现实意义。为此建议如下:

(一)完善农村健康金融法规政策

首先,构建正向的激励机制,支持构建积极的财政税收政策,针对有利于农村健康金融发展的项目,要通过给予税收优惠、财政补贴和信用担保等措施,降低企业融资成本,提高贷款额度,同时要树立全局观念,减少地方保护主义行为。其次,应加大政策扶持力度。再次,建议政府出台针对健康企业的IPO、发行公司债券及中期票据等专项鼓励政策(杨喜光、何梅,2012)。最后,完善相关法律法规,提高金融监管制度和信息披露制度的时效性,首先针对上市企业,在原有的欺诈发行和重大信批违法会暂停或终止上市的基础上,造成公众健康安全等其他重大违法行为的上市企业也应强制退市。其次在银行和金融机构间建立信用评级制度,对有不良信誉的企业减发甚至不发放贷款。

(二)增强金融机构内生动力

第一,鼓励发行健康基金。国家可以通过划拨财政收入将资金用于建设健康基金,让健康企业可以更大程度获取资金支持;第二,创新产品与服务。推动农村健康金融衍生品发展。第三,加大金融人才培养力度。建立健康产业金融体系,加快专业化队伍建设,加强金融人才培养。第四,建立统一的多层次农村健康金融市场。完善有助于推动农村健康金融发展的债券、股权、基金、保险市场建设,加快建立高效的农村健康金融市场,满足多元多层次的投融资需求,提高市场整体竞争力;第五,扩大市场主体。应鼓励证券公司、保险机构、企业等非银行机构参与农村健康金融市场的建设,逐步扩宽农村健康金融发展领域,推进政府和社会资本合作模式(PPP 模式);第六,建立专业化农村健康金融机构。依靠专业化农村健康金融机构落实各项政策,提高服务水平,推进农村健康金融不断深化发展(张建军、段润润,2013)。

(三)重视农村健康金融人才培养

目前,可以采取三个方式进行农村健康金融人才培养。第一,商业银行等金融机构可以选择一批从业经验丰富的业务人员组成健康产业金融团队,通过实践中学习技术和积累经验,在短期内从企业内部培育一定数量的金融业务人才。第二,加强国际合作与交流,国内的金融机构应组织员工积极参与政府相关部门与国际金融机构组织的交流活动,引进、消化、吸收和创新金融产品的研发理念。第三,在金融学专业发展比较有优势的高校增加科研机构金融研发投入(林欣月,2016)。

(四)提高各级政府的政策自由度

从指数分析部分可以看出,由于各地区健康产业发展水平不一致,四大产业的发展优势也各不相同,因此所需要的农村健康金融支持力度和方式也各不相同。应该提高各级政府在制定农村健康金融领域政策时的自由度,鼓励进行政策创新。各级政府也应该在把握自身优势的基础上,提高自主性,抵制无为懒政,有针对性的进行政策创新,做到有的放矢。

参考文献

[1]Modigliani,Franco and Ando, Albert, The “Life Cycle” Hypothesis of Saving

Aggregate Implications and Tests. The American Economic

Review,,Vol.53,No.1,1963,pp.55-84.

[2]Blake,David.Financial System Requirements for Successful Pension Reform

Discussion paper: UBS Pensions Series o14,463.Financial Markets Group, London

School ofEconomics and Political Science, London,UK,2003

[3]Hu.Yu-Wei.Pension Reform, Economic Growth and Financial Development-An

Empirical Study,Economics and Finance Discussion Papers 05-05,2005

[4]Meng,Channarith and Wade Donald Pfau, The Role of Pension Funds in CapitalMarket Development,National Graduate Institute for Policy Studies(GRIPS)

Policy Research Center Discussion Paper 10-17,2010

[5]Hu,Yu-Wei.Growth of Asian Pension Assets: Implications for Financial and CapitalMarkets.Economics and Finance Discussion Papers 07-09,2012

[6]ADBI Working Paper 360.Tokyo Asian Development Bank Institute,2012.

Allen,Franklin AnthonyM.Santomero, What do Financial Intermediaries Do? Journal

of Banking & Finance,No.25,2001,pp.271-294

[7]Brooks,S.M.Globalization and Pension Reform in Latin America, Latin AmericanPolitics and Society,Vol.49,No.4,2007,pp.31-62.

JohanF.M Swinnen, Miet Maertens. Finance Through Food and Commodity Value

[8]JohannesBergerThomas Davoine,Philip Schuster, Ludwig Strohner. Cross-countrydifferences in the contribution of future migration to old-age financing[J]International Tax and Public Finance,2016,23(6)

[9]胡继晔.养老金融:理论界定及若干实践问题探讨[J].财贸经济,2013(06):43-52.

[10]杨秀玲,邸达.国外养老金融业发展的经验及借鉴[J].经济研究参考,2014(52):30-34.

[11]洪崎.发达国家发展养老金融的经验做法及启示[J].经济研究参考,2016(36):30-31.

[12]姚余栋,王赓宇.发展养老金融与落实供给侧结构性改革[J].金融论坛,2016,21(05):13-17.

[13]董克用,张栋.中国养老金融:现实困境、国际经验与应对策略[J].行政管理改革,2017(08):16-21.

[14]耿强,荣妍,孙茹茹.OECD养老金融发展对中国的启示[J].新金融,2022(5):23-29.

[15]张佩,毛茜.中国养老金融创新发展:现实障碍、经验借鉴与应对策略[J].西南金融,2014(07):43-47.

[16]陈游.中国社会老龄化背景下商业银行养老金融业务创新的机遇——借鉴美国经验[J].现代经济探讨,2014(06):69-73.

[17]邹宏.个人养老金融产品探析[J].银行家,2012(12):72.

[18]朱大旗.法理念视野下住房养老金融的推进理路[J].政治与法律,2014(06):2-8.

[19]姜雪梅.养老金融的“以房养老”视角[J].银行家,2015(07):74-75.

[20]耿爱生.养老模式的变革取向:“医养结合”及其实现[J].贵州社会科学,2015(09):101-107.

[21]冯丹,冯泽永,王霞,李秀明.对医养结合型养老机构的思考[J].医学与哲学(A),2015,36(04):25-28.

[22]刘文俊,孙晓伟,张亮.构建全民健康覆盖视角下“医养结合”养老服务模式的必要性[J].中国卫生经济,2016,35(01):35-37.

[23]孟颖颖.我国“医养结合”养老模式发展的难点及解决策略[J].经济纵横,2016(07):98-102.

[24]Chack-Kie Wong,Kwong-Leung Tang, Vai Io Lo. Unaffordable healthcare amid ChainsinaGlobalized Economy[J]. Finance for Food: Towards New Agricultural

and Rural Finance.2007:44-65.

[25]Adam Wagstaff, Eddy van Doorslaer. Progressivity, horizontal equity and rerankingin health care finance: a decomposition analysis for the Netherlands[1]. Journal of Health Economics, 1997(16): 499-516.

[26]Gustavo BARRESI, Carmelo MARISCA. PROJECT FINANCE IN THE ITALIANHEALTHCARE SYSTEM: CONSIDERATIONS ON THE STATE OF

ART[].European Journal of Accounting, Finance & Business, Vol.1,2013, pp

1-17.

[27]JanetGuptill.Knowledge Management in Health Care[J]. J Health Care Finance2005,31(3):10-14.

[28]Mohammad Abu-ZainehChokri Arfa, Bruno Ventelou, et al. Fairness in healthcare finance anddelivery: what about Tunisia? [J]. Health Policy and Planning,

2014:29:433-442.

[29]Mohammed Khaled Al-Hanawi,Omar Alsharqi, Saja Almazrou, Kirit Vaidya.Healthcare Finance in the Kingdom of Saudi Arabia: A Qualitative Study of

Householders'Attitudes[J. Appl Health Econ Health Policy,2018,16:55-64

[30]Thomas Cox.Exposing the true risks of capitation financed healthcare[J]. Risk Financing,2011,30:34-41.

[31]袁成,于雪.多层次医疗保障体系改善我国家庭金融脆弱性的效果评估[J].东南大学学报( 哲学社会科学版),2022(3):51-59.

[32]王颖. 我国医疗设备融资租赁的发展对策研究[D].天津:天津商业大学,2015(07):41-42.

[33]陈娜.美国现代融资租赁业发展对我国医疗设备租赁的启示[J].中国药业,2008(20):11-12.

[34]王婷婷,徐阳洋.健康产业中的互联网金融运行研究[J].宁夏大学学报(人文社会科学版),2016,38(02):146-153.

[35]陆岷峰,徐阳洋.关于“互联网金融+健康产业”的战略研究——基于健康产业借助于互联网金融融资方式的分析[J].南阳师范学院学报,2016,15(02):48-55.

[36]阮雯.国外医疗保障模式分析及借鉴[J].中共杭州市委党校学报,2010(06):60-63.

[37]杨红燕,陈天红.美国财政医疗保障支出评价及其启示[J].中国财政,2011(10):70-72.

[38]高云霄,黄振平,赵志伟.构建深化医疗卫生体制改革的财政支撑体系研究[J].经济研究参考,2013(52):7-11.

[39]文小才.河南公共医疗卫生发展的财政政策研究[J].河南财政税务高等专科学校学报,2015,29(06):1-5.

[40]王根贤.基于医疗服务特异性的公立医院治理结构与财政投入研究[J].当代财经,2013(01):48-55.

[41]马坤.华业资本:搭建金融平台 战略转型医疗[J].股市动态分析,2015(49):55.

[42]郭俊华,蒲阳.金融社会化促进体育产业深度融合发展的机理与路径[J].西安体育学院学报,2022(6):681-688.

[43]Chun-DaChenChih-Chun Chen. Assessing the Effects of Sports Marketing on Stock Returns:Evidence From the Nippon Professional Baseball Series[J]. Journal of Sports Economics,2012,13(2):169-197.

[44]MarijkeTaks.EconomicImpact Analysis Versus Cost Benefit Analysis: The Case of Medium-Sized Sport Event[J]. International Journal of Sport Finance,

2011,6(3):187-203.

[45]KAVEEPHONG LERTWACHARA, JAMES J. COCHRAN. An Event Study of the Economic Impact ofProfessional Sport Franchises on Local U.S.Economies[J] JOURNAL OF SPORTS ECONOMICS, Vo1.8 No.3.2007: 244-254.

[46]Eric Barget,JEAN-JACOUES GOUGUET. The Total Economic Value of Sporting Events Theory and Practice[J].JOURNAL OF SPORTS ECONOMICS,Vo1.8 No.2,2007:165-182.

[47]Gery MeCartney,etalThe 1978-2008001BM1.201 impacts of major multi-sport events: systematic review (1978-2008) .BMJ,2010:1-9

[48]李丽,杨小龙.论我国体育事业财政制度的变迁[J].体育文化导刊,2012(11):84-87.

[49]邵伟钰,王家宏.中国公共体育服务财政投入研究[J].成都体育学院学报,2015,41(03):36-40.

[50]易剑东.中国体育公共服务研究[J].体育学刊,2012,19(02):1-10

[51]江涵逸.对比下的市场流动性视角:我国“体育金融”摆脱“+金融”模式前景简析[J].运动,2017(09):138-139.

[52]石晓萍.湖北省大别山乡村休闲体育旅游的资产性融资策略[J].运动,2012(19):138-139.

[53]吴晓蕾,陈浩.金融危机后我国体育产业发展的战略审视[J].北京体育大学学报,2011,34(07):32-36,44.

[54]褚润萍. 体育产业投融资项目风险管理研究[D].上海:华东师范大学,2012(01):33.

[55]冯艳,邵继萍.我国西部地区体育产业发展中投融资机制不足的分析研究[J].牡丹江大学学报,2017,26(07):44-45,59.

[56]綦天正.体育+金融:在头部更在细节[J].首都金融,2018,38(07):56-58.

[57]Manfred Zeller,Manohar Sharma. Many borrow, more save, and all insure:

implications for food and micro-finance policy[J].Food Policy,2000(25):143-167.

[58]YunheeChang,etal.Household Finance and Food Insecurity[J]. J Fam Econ

Iss,2014(35):499-515.

[59]James W.Williams.Feeding finance: a critical account of the shifting relationships between finance, food and farming[J].Economy and Society Volume 43,2014:401-431.

[60]Johan F.M. Swinnen. Towards a Sustainable Health Care Financing inGhana:Is the National Health Insurance the Solution?[J]. Public Health Research, 2014, 4(5): 185-194.

[61]Joachim vonBraun.Addressing the food crisis: governance, market functioning, and investment in public goods[J]. Food,2009(1):9-15

[62]臧日宏. 企业的融资策略选择——2015中国国际乳业合作大会报告精选(二)[J].中国乳业,2015(06):6-7.

[63]杨文波,毛家才,罗以邦.荔浦县食品产业集群金融支持的调查分析[J].广西金融研究,2006(07):61-62.

[64]泽尔达.量体裁衣 带动供应链——农行河南金水支行信贷支持思念食品有限公司纪实[J].中国金融家,2009(06):89-91.

[65]孟铭.雨润食品并购融资方式研究[D].上海:华东理工大学,2014(09):17-21.

[66]李倩.食品行业供应链融资风险管理研究[D].西安:陕西科技大学,2015(02):62.

[67]王妍,张良.我国PPP项目运行现状及启示——基于中国食品谷总部基地项目的案例分析[J].建设科技,2016(06):71-72.

[68]曹元芳.发达国家社会信用体系建设经验与我国近远期模式选择[J].现代财经,2006(6):20-23.

[69]杨喜光,何梅.我国构建生态金融体系探究[J].商业时代,2012(14):66-67.

[70]张建军,段润润.中国商业银行构建绿色信贷体系的路径探索[J].西安电子科技大学学报(社会科学版),2013(9):36

[71]林欣月.我国绿色金融的内涵、现状和发展对策[J].金融天地,2016(7):25.

本文公开发表于中国人文社会科学核心期刊《农村金融研究》2022年第11期,此文为该刊封面目录四篇文章之一。

作者:

任国征中央财经大学绿色金融国际研究院研究员,健康金融实验室(资源库)主任、课题组组长