原文标题:Does green finance mitigate the effects of climate variability: role of renewable energy investment and infrastructure

原文期刊:Environmental Science and Pollution Research

原文作者:Franley Mngumi、Sun Shaorong、Faluk Shair、Muhammad Waqas

以往研究验证了绿色金融在减少二氧化碳排放方面的作用,而早期的研究则检验了经济发展对碳排放的影响。本文使用四个指标构建了一个绿色金融发展指数来填补知识空白:绿色信贷、绿色保险、绿色证券和绿色投资。使用2005-2019年的数据 ,应用面板量化回归来研究绿色金融、可再生能源和二氧化碳排放之间的联系。可再生能源使用的增加和绿色金融发展指数的进步促进了金砖国家二氧化碳排放量的减少。另一方面,二氧化碳排放减缓了可再生能源使用量的增长,减缓了对绿色项目的投资流动,并最终阻碍了绿色金融的发展。在金砖国家,可再生能源支出也有明显的政策驱动的影响,绿色金融政策始终未能产生长期影响。因此,增加可再生能源的消费和建立碳交易市场,都是本文对绿色金融发展的建议。

一、 研究背景

工业活动和人口增长增加,导致全世界自然资源枯竭。这导致人们对财富差距以及社会和环境责任的认识提高。对于那些希望采用既环保又经济可行的技术的组织和国家来说,现在是一个新的场景的时候了。简单地说,绿色金融旨在为环境友好计划提供财政资源,生态安全是首要动机。“赤道原则”于2003年6月4日由伦敦的世界十大银行签署,这些自愿原则旨在处理具有社会和环境影响的金融问题。这些做法与减少环境破坏有关,还旨在对能源、健康和财富等多个部门产生影响。绿色技术的使用在一国经济的所有部门都越来越广泛。在一方面,通过促进减少污染、整个生命周期的环境影响、开放和创造新市场以及开发新产品、服务或流程的机制,促进可持续实践。另一方面,快速的经济增长往往伴随着高水平的能源使用和二氧化碳排放,人类造成的二氧化碳排放量现在占生物圈总排放量的近2/3。一些国家为减少二氧化碳排放做出了重大努力,而另一些国家则采取了更温和的做法。对于金砖国家碳排放的影响因素,碳排放占生物圈碳排放总量的2/3,不仅缓解了全球碳排放减少的压力,而且有助于刺激国家经济的可持续增长。

此外,绿色融资已成为解决环境相关问题的重要手段。这种为环境和增长相关方面提供资金和管理的现代方法正在为一个经济能够在绿色基础上维持和增长的全球世界铺平道路。简单地说,绿色融资是促进全球可持续发展的一种前沿方法。由于在可再生能源生产和能效系统的绿色融资领域缺乏研究,需要进行进一步调查以提供解决方案。然而,为了呈现政策影响,有必要测试与绿色资金和可再生电力生产相关的能源效率。因此,本研究的目标是发现这些概念之间是否存在新的关系,并为相关人员提供最佳解决方案。

二、研究方法

本研究侧重于2010-2020年期间金砖国家可再生能源、绿色金融和二氧化碳排放之间的动态关联,先前的研究考察了经济发展与环境变量之间的关联,本研究将绿色金融作为一个完全独立的主题。

本研究比较了最小二乘法(OLS)和面板分位数回归(PQR)的结果。PQR确认在该条件下解释变量的整个条件除法,作为证明该条件下说明变量平均值的替代方法。二氧化碳排放量受到不同解释变量的影响,这解释了为什么不同分位数的回归系数往往不同,而异常值表明重要信息的重要性。然而,分位数回归在估计随机误差项时并不严格遵守零均值、高方差和正态分布的经典计量经济学假设。另一方面,分位数回归为具有异常分布的变量提供了更可靠的参数估计。

三、研究设计

本文选取变量主要包括绿色金融、可再生能源、自然资源、二氧化碳排放、国内生产总值、外国直接投资和贸易开放,分别由变量GF、RE、NR、CO2、GDP、FDI和TO表示。

1、横截面相关性试验

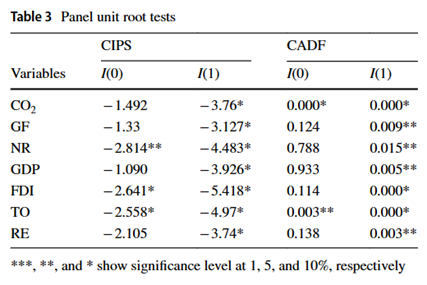

横截面相关性和拉格朗日乘数检验(LM)的结果如表2所示。不难发现,横截面相关性是两种测试的零假设被拒绝的结果。当存在横截面相关性时,应使用第二代的单位根检验来检查所考虑变量的积分特性。本研究使用了单位根检验,结果如表3所示。模型变量在模型水平上具有单位根,但在两个模型之间出现第一次差异后,它们变得稳定,从表4中我们可以看出,变量之间存在一级整合,这使我们能够研究金砖国家研究变量与碳排放之间的关系。

2、模型比较

为了进行比较,最初使用汇总和固定效应OLS回归估计来估计模型。汇总的OLS回归估计值相应地列于表5的第1列和第2列。为了估计长期弹性,Pedroni使用了论文中描述的完全修正的最小二乘法(FMOLS)技术。Pedroni指出,一些类型的横截面依赖性被常见的时间模型捕获。第4列总结了FMOLS调查结果。根据Baltagi的说法,时间段固定效应用于控制所有特定时间、空间不变的变量,这些变量可能会在典型的时间序列研究中产生偏差,并用于控制所有时间段的随机效应。因此,两个方向上的固定效果对我们来说比在任意方向上具有随机效应的模型的结果。第3列显示了双向固定效应分析的结果。事实上,只有贸易的一个方面在所有规范中是一致的:贸易的影响。

3、分位数回归结果

研究结果表明,绿色金融与碳排放呈负相关。绿色金融和中上分位数的碳排放具有特别强烈的负面影响。然而,绿色金融的低分位数和高分位数之间存在负相关。根据这些发现,金砖国家的绿色金融减少了二氧化碳排放。尽管二氧化碳排放量与绿色投资需求之间存在不一致的联系,但当二氧化碳排放量增加时,绿色投资需求也会增加。包括住房抵押贷款和项目信贷在内的绿色支付和信贷业务是“绿色信贷”一词的主要焦点,尽管中国银行于2006年开始发布社会责任报告,但2014年中国才开始真正统一统计标准,提高绿色金融数据的质量,以及不一致的统计标准。因此,本研究中的绿色信用变量被定义为上市公司的绿色信用总额除以上市公司的信用总额。以下是使用该索引的一些好处。对于初学者来说,样本跨越了相当长的时间,具有很强的代表性。2000年,中国只有1086家上市公司;截至2018年底,这一数字已增至3549家,公司分布在广泛的行业和地区。首先,这些信息是高标准的,因为它由声誉良好的会计师事务所独立核实,以确保上市公司在其财务报告中披露的银行贷款金额和用途是准确的。基于这些考虑,该指数的使用被认为适合本研究。

可再生能源消耗的估计系数减少了二氧化碳排放,甚至在所有分位数中的水平为1%。

在分位数的下半部分,自然资源(NR)显著增加了CO2排放量。金砖国家的自然资源 CO2排放量用正系数表示。这项研究表明,自然资源开采会导致更高的二氧化碳排放。根据研究结果,金砖国家经济体温室气体排放量的增加可能与自然资源开采和不可持续使用的增加有关。此外,该国对化石燃料进口的依赖导致温室气体排放,从而恶化了环境。

四、研究结论

绿色金融发展指数和可再生能源使用比例的上升一定程度上有利于二氧化碳排放的减少,二氧化碳排放、绿色金融和可再生能源支出有长期平衡的联系。因此,绿色金融发展指数随着二氧化碳排放的增加而下降,这阻碍了可再生能源的增长,抑制了绿色金融投资。绿色金融和二氧化碳排放对短期和长期的可再生能源消费都有很大的影响,而可再生能源的发展取决于政策支持。尽管金砖国家的绿色金融政策对碳减排有重大影响,但其结果是不一致和不可靠的。金砖国家的二氧化碳排放量随着时间的推移略有波动,因此很难在短时间内减少二氧化碳排放量。

原文摘要:

Few researches have inspected the task of green finance in reducing CO2 emissions, while earlier studies have inspected the influence of economic development on carbon emissions. A green finance development index is built using four indicators to fill in this knowledge gap: green credit, green insurance, green securities, and green investing. Using data spanning the years 2005–2019, a panel quantile regression is applied to investigate the links between green finance, renewable energy, and CO2 emissions. Increases in renewable energy use and advances in the green finance development index have contributed to a reduction in CO2 emissions from BRICS countries.CO2 emissions on the other hand slowed the growth of renewable energy use, slowed the flow of investment to green projects, and ultimately hampered the development of green finance. There was also a clear policy-driven influence on renewable energy spending in the countries of the BRICS region. Green finance policies, on the other hand, have consistently failed to have a long-term impact. Therefore, rising the consumption of renewable energy and creating a carbon trading market are all part of this study’s recommendations for green finance policy improvement.

作者:

陈民锋中央财经大学财经研究院硕士生

指导老师:

王 遥中央财经大学绿色国际金融研究院院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。