“保险+期货”模式在我国农业风险管理中发挥了重要作用,是农业保险的进一步延伸,可以为农业经营者提供可预期的收入保障,提高其生产积极性和经营利润,有助于我国农业高质量发展,强化乡村振兴金融服务。本文在介绍“保险+期货”模式的运行机制基础上,辅以简要案例分析,说明“保险+期货”模式在农业风险管理方面发挥的作用,并针对目前该模式存在的问题提出政策建议。

一、“保险+期货”模式概念和运行机制

“保险+期货”模式指农业生产经营主体向保险公司购买根据农产品期货价格开发的价格保险产品,将价格风险转移至保险公司,保险公司同时向期货公司购买场外期权,转移自身承担的价格风险,期货公司对场外期权进行对冲交易,通过交易所的场内期货与期权市场进行风险对冲(亓秀华,2020)。

现行“保险+期货”模式的运行机制涉及主体包括地方政府和商品交易所、农业经营者、保险公司、期货公司。其中,“保险”环节以保险公司为中枢,分为原保险和再保险两部分。原保险的被保险人和保险人分别为农业经营者和保险公司,保单基于农产品期货价格得出约定价格,农业经营者通过保单锁定农产品卖价,相当于构建一个行权价格为约定价格的看跌期权多头(见图1),农业经营者获赔金额为约定价格与市场价格之差和0之间的最大值。通过原保险,农业经营者将农产品远期价格风险转移至保险机构。

图1 原保单下农业经营者为看跌期权多头

再保险交易双方为保险机构和期货公司,我国现行法规限制保险公司进入场内期货市场进行农产品标的期货交易,保险机构主要通过场外看跌期权多头转移敞口风险,而交易对手方期货风险管理公司则通过卖出场内期货合约以对冲风险。“保险+期货”模式运行的关键在于,保险机构能够实现保费和约定价格的合理确定,只要保费收入能够覆盖保险公司为转移敞口风险支付的看跌期权费及手续费、管理费等相关费用,保险机构就存在持续推进“保险+期货”模式的动机。

图2 “保险+期货”模式运行机制

二、“保险+期货”模式发展的政策支撑及现实意义

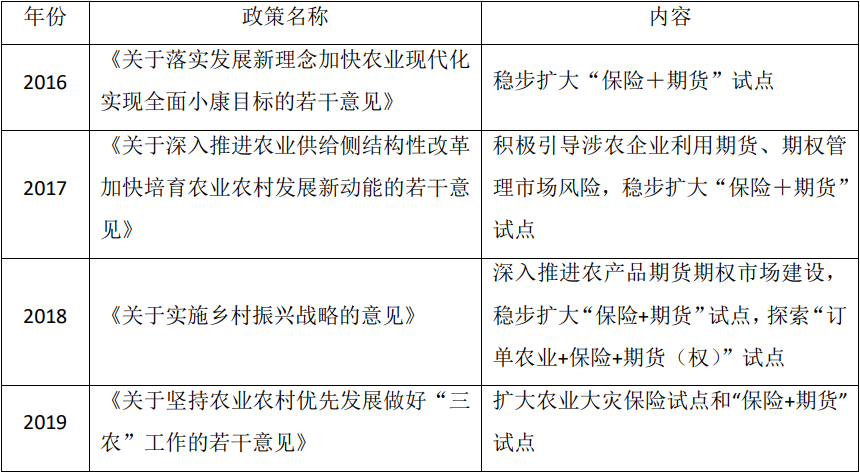

中共中央、国务院及相关部委并未直接出台专门支持“保险+期货”模式发展的政策,但该模式的提及率并不低,主要出现在中央“一号文件”。2016年,中央“一号文件”首次提出“稳步扩大‘保险+期货’试点”,截至2022年“一号文件”已连续7年从不同角度提出要支持发展“保险+期货”模式,最显著的变化是,2016-2021年“一号文件”要求将“保险+期货”作为试点推广,而在2022年“一号文件”中,则对“保险+期货”的界定跃然成为模式,说明中央对该模式的认可。

表1 2016-2022年“保险+期货”模式发展的相关政策支撑

“保险+期货”模式主要解决的问题是农产品的风险管理问题,通过风险转移机制保障农业经营者和涉农企业的收益实现。传统农业的生产经营活动会受到不可控的外部环境冲击,如自然、气候、季节等因素的变化,甚至极端事件的发生,此类冲击通过农产品市场供需等渠道引起的农产品价格波动可近似视为系统风险。由于保险仅承保可保的纯粹风险,使保险公司保险产品无法充分覆盖农产品的价格风险暴露。因此,保险公司有充分的激励寻求转移风险的渠道。此外,农产品的价格风险管理往往借助期货进行套期保值,但由于目前我国衍生品市场尚不健全,农产品期货期权品种不丰富,且衍生品市场存在较高的准入壁垒,我国农民学历普遍不高,对衍生品市场了解不够等原因,由农业经营者直接进入期货市场进行对应农产品套期保值以锁定远期价格、对冲价格风险并不经济,农民委托专业金融机构代其对冲风险成为最优解。截至2022年9月30日,期货经营机构通过“保险+期货”模式承包货值约547.6亿元,提供风险管理服务方案206个,涉及名义本金约40亿,覆盖天然橡胶、玉米、大豆、鸡蛋、苹果、棉花、白糖等品种,为我国乡村振兴发挥了重要作用。

三、“保险+期货”模式案例

(一)天然橡胶“保险+期货”

天然橡胶价格受宏观基本面、供需基本面影响,价格波动较大。以2019年海南省白沙县天然橡胶“保险+期货”试点项目三期为例,试点项目保险以上海期货交易所RU2001合约作为标的,参保总户数达到24301,时间为2019年8月13日-2020年2月24日,约定价格为2020年1月的平均价格,最终行权价为13145元/吨,人保财险海南分公司收入保费720万元、赔付531.2万元并支出期权费,赔付金额完全被看跌期权对冲,由期货公司承担,最终农业经营者共计获得1672.8万元的赔付,户均增收735元。

表2 白沙县天然橡胶“保险+期货”试点项目三期保单

表3 2019年白沙县天然橡胶“保险+期货”试点项目三期期权

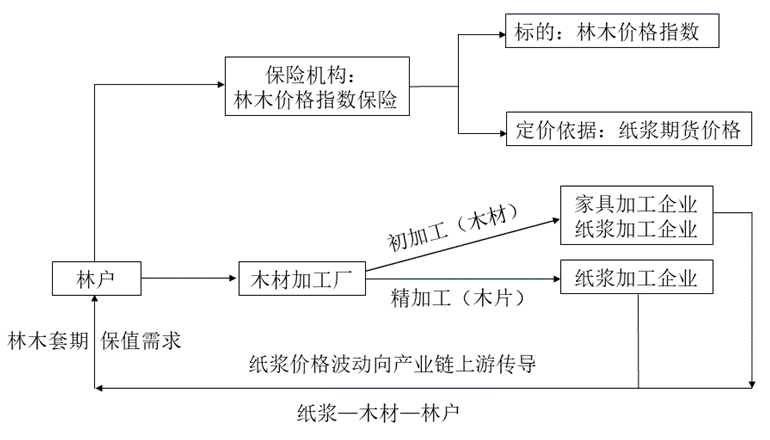

(二)林业“保险+期货”

林木价格指数保险针对纸浆林的种植户提供因纸浆价格波动导致收入下降的风险保障。2022年8月,浙商期货与太平洋财产保险推出广东首个林业“保险+期货”产品,覆盖广州市省属林场、韶关市新丰县和翁源县桉树林场以及茂名高州市林场,保险标的为林木价格指数,以上海期货交易所的纸浆期货产品价格作为定价依据,主要原因是木材价格受到下游纸浆价格影响,当纸浆价格下跌,纸浆加工厂利润压缩,导致木材收购价降低,从而降低林户的销售收益,因此,林户存在套期保值的需求,当价格指数下跌超预期时,由保险公司对林户进行差额赔付,共为当地林业生产经营者提供超过50万元风险保障。

图3 林业“保险+期货”运行机制

四、政策建议

(一)丰富农产品期货期权品种

目前,“保险+期货+N”模式已有不同形式的创新以解决更多问题,如“保险+期货+订单农业”模式解决农业经营者销售难的问题;“保险+期货+信贷”模式将标准仓单、保险单作为抵押物,解决农业经营者抵押品不足引起的融资难问题。但由于我国农产品品类丰富,而相应的农产品期货期权种类较少,农产品期货价格缺乏使得“保险+期货”模式难以为继,其次由于场外期权的不完善将导致复制场外期权这一环节成本增加,从而使得农业经营者购买保险的费用增加,打击了农业经营者的积极性,虽然地方政府会给予农业经营者一定的补贴,但补贴不具有可持续性,也不大可能纳入中央财政补贴。因此丰富农产品期货期权品种,创新“保险+期货+N”模式,降低“保险+期货”模式的整体成本,将成为发展这一模式更好的出路。

(二)开辟“保险+期货”模式下保险公司进入场内期货交易绿色通道

我国相关法规限制保险公司直接参与场内农产品期货交易,目前保险公司主要通过场外市场交易期货头寸。脱离高度集中化和结构化的场内期货市场,保险公司需要承担期货场外交易引致的高风险、高成本等弊端,尤其是流动性风险。为大力发展“保险+期货”模式,发挥保险机构和期货市场对农产品价格风险的分散管理功能,建议我国政府出台相关政策,允许从事相关业务的保险机构准入农产品期货市场,通过降低保险机构面对的流动性风险等风险因素,减少委托—代理成本,助力“保险+期货”模式的发展。

(三)加强农业经营者保险和期货交易知识的培训

“保险+期货”模式的存在其原因之一在于农业经营者对期货期权市场和交易的知识、原理和操作方式认知程度较浅,农业经营者无法直接通过期货市场对农产品套期保值,由此,保险公司才利用农业经营者对农业保险的熟知度参与开发这一模式,而在其他国家,存在的情况是,农产品期货由相关中介机构组织农业经营者或者农业经营者直接参与期货交易,不需要保险公司。因此,有必要提高农业经营者的保险和期货交易知识,主动参与到农产品的风险管理当中。

参考文献

[1]亓秀华.我国农产品“保险+期货”运作模式和风险研究[J].经济研究导刊,2020(19):61-62.[2] “一号文件”中“保险+期货”的发展逻辑https://new.qq.com/rain/a/20220329A08PUK00[3]浙商期货助力广东首个林业“保险+期货”产品落地http://www.cfachina.org/industrydynamics/mediaviewoffuturesmarket/202209/t20220901_29945.html[4]于越.海南省白沙县天然橡胶“保险+期货”试点项目优化研究[D].西南大学,2022.[5]陈玲玲,白欣迪,曹梦洋,彭佳宁,刘书廷,施亚茵.乡村振兴背景下“保险+期货”模式优化研究——以江苏为例[J].现代金融,2022(01):49-56.[6]庹国柱,李华.对于“保险+期货”发展问题的思考[J].保险理论与实践,2021(01):28-35.[7]中国期货业协会.期货行业乡村振兴工作信息. 2022年第3期.http://www.cfachina.org/aboutassociation/industrypovertyalleviation/informationonpovertyalleviation/202210/P020221028364208099226.pdf

作者:

郑衍治中央财经大学绿色金融国际研究院粤港澳大湾区绿色金融研究中心科研助理

胡晓玲中央财经大学绿色金融国际研究院粤港澳大湾区绿色金融研究中心研究员

研究指导:

崔 莹中央财经大学绿色金融国际研究院副院长