气候变化已经成为全人类面临的重要挑战,由气候变化引起的相关金融风险主要包括物理风险和转型风险。物理风险是指极端或异常天气事件对经济活动直接造成损害的风险,主要通过影响企业、家庭、银行和保险公司的资产负债表从而引发宏观经济和金融不稳定(中国人民银行研究局课题组,2020),如干旱、洪涝等造成厂房、设备等固定资产和财产损失。转型风险是指应对气候变化政策、技术创新、市场情绪及消费者偏好发生改变等影响企业和资产估值带来的经济或金融风险,如清洁能源对传统煤炭和石油企业带来的冲击、碳税增加碳密集型企业的经营成本等。

物理风险和转型风险往往相互关联、相互影响(陈国进等,2021)。相较于发达国家,我国面临的转型风险更为严重,主要原因是我国“富煤、缺油、少气”的资源禀赋使得经济发展具有高碳性,同时我国从碳达峰到碳中和的时间仅有30年,经济绿色低碳转型的进度加快在一定程度加大了转型风险的发生。马骏(2021)认为碳中和背景下相继或将要出台的各种低碳转型政策和应对气候变化措施给金融机构带来的转型风险相较于物理风险显得更为紧迫和重要。因此,本文侧重于说明气候转型风险对金融稳定的影响以及转型风险的评估量化并提出政策建议。

一、气候转型风险影响金融稳定性

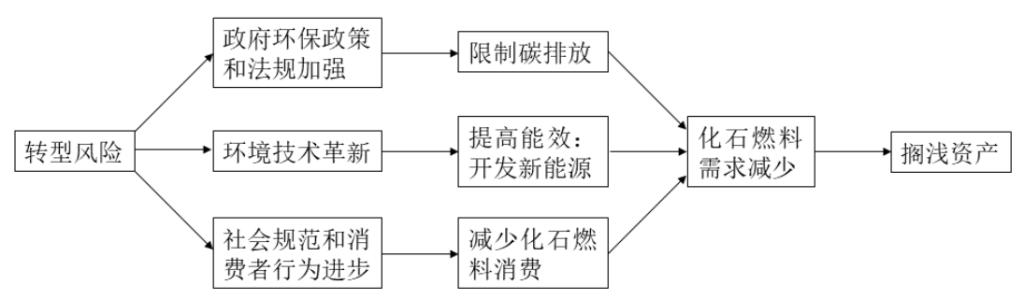

目前,对气候转型风险影响金融稳定的传导机制主要集中在对搁浅资产(stranded asset)的研究上。中央银行与监管机构绿色金融网络(NGFS)在2019年发布的《气候变化对宏观经济和金融稳定性影响报告》指出,转型风险主要通过资产搁浅的方式引发市场风险和信用风险。搁浅资产是指与气候风险相关的人为因素导致的意外或过早减值、贬值或转换为负债的资产,危平等(2021)认为转型风险导致的资产搁浅路径主要包括政府环保政策和法规加强、环境技术革新和社会规范和消费者行为进步(见图1),并从探讨资产搁浅产生的公司风险、金融机构风险、系统性金融风险和全球经济风险。国际能源署(2020)预测,碳密集行业资产搁浅规模到2050年和2100年分别达10万亿和28万亿美元。Caldecott等(2017)指出发电行业搁浅资产规模占总搁浅资产比重最大,达到总价值的25%至45%;中国煤电的搁浅资产规模高达30860至72010亿元。张为荣、袁家海(2021)采用自上而下和自下而上结合的碳锁定曲线模型测算我国煤电机组四种扩张产能情景下的潜在搁浅价值,结果表明,在无新增情景下煤电搁浅资产规模约为0.38万亿元,新增200至400 GW情景下的搁浅价值将较无新增情景增加3.7至8.2倍。王艳华等(2022)分析煤电机组级财务状况,测算不同情景下煤电搁浅资产风险,结果表明提前退役、灵活性调整情景下中国现存和新增煤电搁浅资产总规模分别为1.90万亿和3.98万亿元,认为存量煤电机组是搁浅资产的主体,控制新增煤电有助于降低搁浅资产风险,更进一步指出重视提前退役造成的煤电资产搁浅和防范与控制灵活性调整导致的煤电资产减值。温伟(2022)认为我国双碳目标下出台的绿色低碳转型政策将使得传统能源企业面临资产搁浅风险将逐步显现,应提前充分认知资产搁浅的产生原因和传导路径,通过有计划地淘汰落后产能、机组灵活性改造、部署CCUS 技术等方式转型。

图1 转型风险导致资产搁浅的传导路径

此外,碳密集行业产生的搁浅资产不仅影响其产业链上下游,还将辐射至与其资产有关的企业,搁浅资产的市场价值重估将影响金融机构的资产负债表,进一步影响碳密集行业从金融系统获得融资的能力,且由于金融机构和碳密集行业存在交叉持股和相互投资,通过“循环反馈”式传导路径放大风险,形成“气候明斯基时刻”,引发系统性金融风险。王信和姜晶晶(2021)认为我国转型风险主要集中在银行业,主要原因是我国保险覆盖率较低,气候风险敞口可控。

二、气候转型风险评估

(一)央行和金融机构气候转型风险评估实践

为了应对气候变化相关风险,不少国家中央银行已进行气候风险压力测试。2018年荷兰中央银行采用政策调整(增加碳税)和快速转型冲击(可再生能源快速发展、化石燃料技术过时等)两种情景分析对经济部门的影响和分析15家主要金融机构对化石能源生产、发电、交通及农业等转型敏感行业的风险敞口,结果表明,冲击对56个行业的传导均会影响到金融部门的企业贷款、债券和股票价格,使得银行业信用风险不断增加,保险公司资产面临损失。2019年英格兰银行将气候情景纳入压力测试框架中,评估气候变化对带来的金融风险和金融机构的适应能力,并于2021年发布的情景分析纳入碳价情景。2021年3月,欧洲中央银行对400万家企业与2000家欧元区银行机构进行为期30年的整体经济气候压力测试,通过分析有序转型、无序转型、温室三种气候情景下各银行应变能力,评估欧元区银行未来气候风险的敞口。2021年,人民银行组织全国23家主要银行开展第一阶段气候风险压力测试,结果表明,分析碳排放付费情景下火电、钢铁、水泥三个高碳行业如不进行低碳转型,其还款能力将出现不同程度的下降,进而影响银行资本充足水平。

我国部分银行机构已经开展气候压力测试。2016年,工商银行选择437家火电企业和80家水泥企业进行环境风险压力测试,压力因素包括环境政策标准和执法力度、环境风险价格和自然灾害,其原理是根据财务报表钩稽关系推算出压力情景下新的财务报表,再通过评级模型得到企业信用等级和违约概率变化,进一步通过违约概率与不良率的关系得到相关行业的不良率,推导信用评级的变化,结果表明环保标准提高将对火电行业产生结构性影响,中小火电企业和水泥行业形成明显的财务压力。2017年,工商银行和Trucost合作开展铝制造业压力测试,分析环境税、全国碳交易成本、减排改造技术资本的支出和收益风险等四个风险因素计算不同压力情景下企业的违约概率和信用评级变动,结果表明环境税对工商银行铝行业贷款质量总体影响较小,环境风险对高评级客户的影响相对更小。2020年苏州农商银行针对纺纱企业综合考虑节能降耗与清洁生产、水污染排放标准提升、环保税等多方面因素开展环境压力测试。2022年江苏银行分析上市城商行在碳排放权价格为40元/吨、80元/吨、120元/吨,考虑二氧化碳移除(CDR)技术普及的压力测试情景下的转型风险,结果表明碳排放权价格是影响贷款损失的重要因素,清洁能源技术能够冲抵转型风险带来的损失。

(二)气候转型风险评估研究

气候金融风险具有高度不确定性和厚尾分布特性,且历史数据不能完全衡量气候风险,因此情景压力测试法在气候转型风险得到广泛使用,主要在于压力测试能衡量尾部风险,并对所有银行均适用相同情景能满足一致的监管标准(张帅等,2022)。施懿宸和王遥(2017)在情景分析基础之上,综合运用情景分析和敏感度分析测算碳价上升对资产管理公司的资产组合的投资收益率的影响,并定量分析碳价风险给资产管理行业可能带来的损失,结果表明碳价上涨会导致股票收益率下降,同时指出由于上市公司碳排放信息披露不够充分使得研究受到一定局限。于孝建和詹爱娟(2021)采用莫顿(Merton)模型和压力测试方法,选取采矿业,制造业,电力、燃气及水的生产和供应业,建筑业,交通运输、仓储及邮政业5个气候转型敏感型行业,评估不同碳税冲击对我国商业银行贷款价值的影响,认为碳税价格过高将导致商业银行贷款价值损失过高。王博和宋玉峰(2020)构建“气候变化—政策响应—经济增长—金融稳定”的转型风险传导路径,采用存量流量一致性模型(SFC)评估在“一切照旧”(BAU)、代表绿色金融政策的绿色支持因子和代表绿色财政政策的碳税3种情景下的宏观经济和金融稳定情况,认为碳税对宏观经济的影响有限,但绿色支持因子对经济的影响与政策强度有关,在一定范围内政策强度越高,对经济发展的负向影响越强,在我国探索合理的绿色政策实施力度意义重大。这一结论与王遥等(2019)基于真实商业周期框架运用动态随机一般均衡模型(DSGE)量化绿色信贷激励政策效果在一定程度相符,王遥等(2019)认为针对绿色信贷的贴息、定向降准和再贷款均是有效且合意的激励政策,一定强度的政策不仅能够提高绿色信贷量,且对总产出、总就业不会造成显著的负面影响。

此外,综合评估模型(IAM)、动态随机一般均衡模型(DSGE)、可计算一般均衡模型(CGE)、存量流量一致性模型(SFC)等模型均为主流的气候变化综合评估模型。特别地,穆迪分析Cristian deRitis(2021)指出气候风险模型特别容易受到卢卡斯批判的影响,因此在构建气候风险模型时需将卢卡斯批判放在首位,卢卡斯批判是指传统政策分析没有充分考虑到政策变动对人们预期影响的观点。

三、政策建议

我国双碳目标的实现时间紧、任务重,有效评估气候变化相关风险对我国金融稳定和经济平稳转型具有重要意义,因此本文给出以下几点建议。

(一) 探索转型风险对金融系统的传导机制,构建气候风险识别和评估框架

转型风险对金融系统的稳定性具有重大影响,气候变化的不确定性和复杂性等更是加大了对气候风险进行管理的难度。现有转型风险对金融系统的传导机制研究仍聚焦在搁浅资产上,对国别之间转型风险的相互传导等更多传导机制的研究仍有待加强,因此,探索更多转型风险对金融系统的传导机制具有重要意义。同时仍需进一步将物理风险和转型风险有机结合,构建起有效的气候风险识别和评估框架和模型。

(二) 有序出台应对气候变化政策,定期评估政策有效性

气候政策是转型风险的主要诱因,政策超预期与低可信度都可能加剧金融市场不确定性(中国人民银行研究局课题组,2020),因此气候政策的出台和实施应平稳有序,使得市场能平稳地调整资产价格,避免系统性金融风险的发生。同时,重视研究气候政策的实施力度和有效性之间的相关性,发展相关理论和方法学,并定期开展气候政策实施效果评估,避免由于转型过快而给经济带来重大损害。

(三)提高金融机构气候风险管理意识和管理能力

目前我国仅有少数金融机构主动开展气候风险压力测试,金融机构对气候风险的认识和管理能力仍需加强。2021年4月,人民银行表示逐步将气候变化相关风险纳入宏观审慎政策框架,并且碳达峰碳中和目标下已出台和将要出台的绿色低碳转型政策,将对金融机构气候风险管理提出更高要求,因此金融机构需要不断提高对气候转型风险的认识,了解其对金融系统的传导路径,测算高碳资产风险敞口,将ESG风险纳入其风险管理框架,定期开展气候风险压力测试,加强环境信息披露。同时积极引入更多气象与气候学、气候经济学等跨领域专家,开展能力建设。

相关文章:

1.IIGF观点 | 日本转型金融发展及对我国的启示

2.当代金融家•专题 | 王遥 等:“绿天鹅”事件下的金融风险管理

3.IIGF观点 | 金融机构环境信息披露的数字化实践

4.IIGF观点 | 我国转型债券的发展分析及政策建议

参考文献

[1]中国人民银行研究局课题组. 气候相关金融风险——基于央行职能的分析. PBC Working Paper No. 2020

[2]陈国进, 郭珺莹, 赵向琴. 气候金融研究进展[J]. 经济学动态. 2021

[3]中国金融学会绿色金融专业委员会课题组. 碳中和愿景下的绿色金融路线图研究. 2021年12月

[4]张为荣,袁家海. 全球 2℃温升碳约束下中国煤电搁浅资产研究[J]. 气候变化研究进展, 2021, 17 (1): 36-44

[5]欧央行气候变化应对. 中国金融. 2020

[6]中国工商银行环境因素压力测试课题组. 环境因素对商业银行信用风险的影响——基于中国工商银行的压力测试研究与应用[J]. 金融论坛, 2016.

[7]《环境成本内部化和环境风险分析——中国铝行业为例》.

[8]苏州农商银行环境因素压力测试课题组. 商业银行环境风险压力测试实践——以苏州农商银行为例[J]. 金融纵横, 2020.

[9]江苏银行风险管理部课题组. 气候风险压力测试模型构建与应用[J]. 金融纵横, 2022.

[10]施懿宸, 王遥. 基于气候风险的资管业环境压力测试设计与实证分析.

[11]于孝建, 詹爱娟. 基于碳税冲击的我国商业银行气候转型风险压力测试分析[J]. 南方金融. 2021.

[12]王博, 宋玉峰. 气候变化的转型风险对宏观经济和金融稳定的影响—基于存量流量一致性模型视角[J]. 经济学动态, 2020.

[13]王遥, 潘冬阳, 彭俞超, 梁希. 基于 DSGE 模型的绿色信贷激励政策研究[J]. 金融研究, 2019(11).

[14]气候风险:预测、政策和情景分析挑战.

https://mp.weixin.qq.com/s/efrm168qgM_z1E_mu9383w

作者:

胡晓玲中央财经大学绿色金融国际研究院粤港澳大湾区绿色金融研究中心研究员

研究指导:

崔 莹中央财经大学绿色金融国际研究院副院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。

新媒体编辑:林紫杉