原文标题:ESG and Firm’s Default Risk

原文作者:Hao Li, Xuan Zhang, Yang Zhao

发表期刊:Finance Research Letters

一、研究背景

在可持续发展背景下,监管机构和投资者开始对环境、社会和治理(ESG)实施更为严格的要求。ESG表现将对企业的风险管理,尤其是企业的信用风险管理产生更大的影响。同时,随着可持续性在风险管理中变得越来越重要,主要评级机构对获取ESG数据的兴趣也日益浓厚。

企业对ESG的投资与现金流有关,并影响其短期还款能力。对ESG的投资也会改变企业的资产价值,进而影响企业的违约风险(Goss和Roberts, 2011)。文献中关于CSR或ESG评级以及企业违约风险的影响尚未有定论。一些研究表明,环境问题或企业社会责任对企业的信用评级没有重大影响(Chava,2014;Rizwan等,2017)。然而, Jiraporn等(2014)发现,对社会负责的企业享有更有利的信用评级。Stellner等(2015)表明,企业社会违规行为会通过企业债券收益率利差受到惩罚,其被认为是投机性资产的可能性很高。尽管已经有文献表明企业社会责任或ESG投资与企业风险评级之间存在相关性,但仍缺乏信贷市场中ESG对企业违约风险影响的证据。

二、研究设计

1.研究模型

作者采用固定效应模型估计ESG评级对中国上市公司违约风险的影响。对于违约风险,考虑公司的短期(1个月),中期(6个月)和长期(12个月)违约风险。形式如下。

2.样本选择

文章样本为2015至2020年中国上市公司,从2015年1月到2020年6月,具有ESG评级的公司数量从2325家增加到3539家。其中ESG数据来自WIND数据库,公司财务数据来自新加坡国立大学风险研究所(RMI)。

三、实证结果

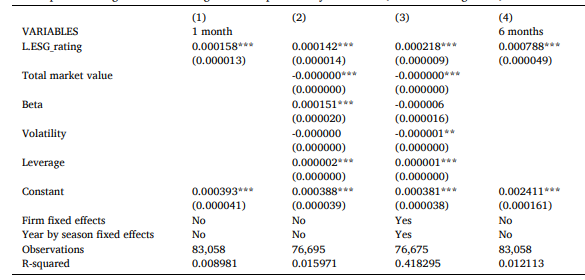

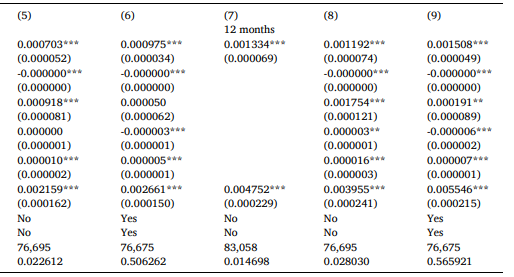

回归结果表明,较高的ESG评级可以显著降低中国上市公司的违约风险。表中第(1)-(3)、(4)-(6)、(7)-(9)栏分别报告了ESG评级对一个月、六个月和十二个月期限结构的违约风险的影响。在控制企业特征、企业固定效应和逐季固定效应后,一个月(六个月、十二个月)期限结构中的回归系数分别为022%(0.106%、0.168%)。说明风险缓解效果随着期限结构的增加而增加。

从政策角度来看,ESG实践有效地增加了中国上市公司的社会责任和治理效果,进而导致股市表现更好,违约概率更低。一种可能的解释是,ESG投资增加了股东价值,并带来了更好的未来业绩和更低的违约风险(Nguyen等,2020)。另一种可能的解释是,对社会负责的公司具有更强的政治联系和更好的信用评分(Jiraporn等,2014;Lin 等,2015)。

表1 ESG评级对企业违约概率的影响

四、研究结论

本文研究结果表明,ESG评级较高的公司违约概率较低,较高的ESG评级可以降低中国企业的违约风险。此外,随着违约风险期限结构的增加(从一个月、六个月到十二个月),这种风险缓解效果也会增加。

本文研究结果还有一些现实意义。首先,ESG在信用风险管理中发挥着重要而积极的作用。ESG表现良好的公司违约风险较低,这可能表明其融资成本较低,与同行业中ESG评级较低的公司相比,它们更具竞争力。其次,对于政策制定者来说,应实施相关政策,鼓励企业加大对ESG的投入。对于投资者来说,在构建投资组合时则应充分考虑ESG因素。

相关文章:

1. 文献分析 | ESG促进企业绩效的机制研究——基于企业创新的视角

2. 文献分析 | 碳排放交易体系是否实现了碳减排和财务绩效提升的双赢?

3. 文献分析 | ESG评分与债务融资成本

4. 文献分析 | 融资约束、客户议价能力与企业社会责任

原文摘要

We investigate the implications of ESG practices of Chinese listed firms on their default risk. We explore the relationship between default risk and ESG ratings. Applying year-by-season and firm fixed effects, we find that higher ESG ratings mitigate firms’ default risk. The mitigation effect increases as the term structure of default risk increases. We find that the magnitude of ESG rating's impact on firms’ default risk is smaller for manufacturing firms than non-manufacturing firms. Our findings suggest that credit markets well reflect the ESG practices of firms; investors may improve credit risk management by considering the ESG performances of firms.

作者:

张广逍中央财经大学博士研究生

指导老师:

王 遥中央财经大学绿色金融国际研究院院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。

新媒体编辑:杨颖安