(一)项目的地域分布

根据中国核证减排交易信息平台上的公示信息,目前我国审定公示的CCER项目总计2871个,其中已备案的项目861个,已完成签发的项目254个。按照区域来划分,西北地区的审定公示项目最多,主要原因在于地广人稀、光照条件好、风力资源丰富,具备大批量开展清洁能源项目的良好基础。华东地区的审定公示项目数位列第二,但备案率和签发率都较低,表明该地区项目主的开发意愿较强,但CCER开发的投入产出效率较低。西南地区签发和备案的项目占比较高,备案率和签发率分别达到37.91%和39.26%,远高于全国平均水平的29.99%和29.5%。

表2:按区域划分的CCER项目情况

地区 |

审定公示 |

已备案 |

已签发 |

东北 |

151 |

66 |

25 |

43.71% |

37.88% |

华北 |

485 |

150 |

35 |

30.93% |

23.33% |

华东 |

608 |

149 |

28 |

24.51% |

18.79% |

华南 |

187 |

48 |

14 |

25.67% |

29.17% |

华中 |

386 |

123 |

39 |

31.87% |

31.71% |

西北 |

624 |

162 |

49 |

25.96% |

30.25% |

西南 |

430 |

163 |

64 |

37.91% |

39.26% |

总计 |

2871 |

861 |

254 |

29.99% |

29.50% |

数据来源:中国核证减排交易信息平台 IIGF整理统计

图1:审定公示项目的省区分布

数据来源:中国核证减排交易信息平台 IIGF整理统计

注:表2的“已备案”和“已签发”列中,第一行为备案/签发项目数,第二行为备案/签发率。其中,备案率=已备案项目/审定公示项目数,签发率=已签发项目/备案公示项目数

新疆的审定公示项目数239个,居全国之首,内蒙古和贵州的审定项目也较多。备案项目数排名前五的省份为湖北、内蒙古、新疆、云南和贵州,均超过50个。其中湖北有87个项目获得备案居全国之首,备案率60.84%远高于全国平均。已签发项目方面,除了西藏外各省均有获得减排量签发的CCER项目,其中湖北、贵州和云南的已签发项目数位居全国前三,分别为30、27和26。

图2:已备案项目的省区分布

数据来源:中国核证减排交易信息平台 IIGF整理统计

图3:已签发项目的省区分布

数据来源:中国核证减排交易信息平台 IIGF整理统计

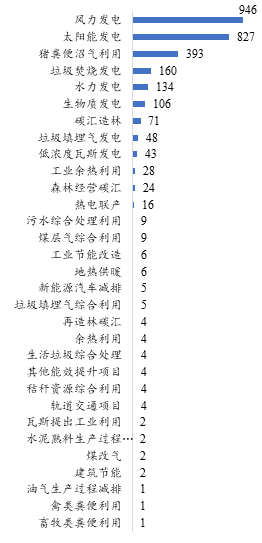

可再生能源项目是CCER开发的最主要类型,以风力发电、水力发电和太阳能发电为主。目前我国可利用的水能资源主要集中于四川、云南、西藏等西南省份,且已经基本开发殆尽。风力发电和光伏发电尚有巨大的增长空间,已经成为我国实现“碳达峰碳中和”目标的重要抓手。光伏、风电项目的经济性受到光照、风速等气候条件的影响,其分布具有明显的地域特征。在审定公示项目中,风力发电主要集中于华北和西北,各有205个和210个项目。太阳能发电项目则主要位于西北地区为主,共有363个。

图4:审定公示的风力发电和太阳能发电项目的地域分布

数据来源:中国核证减排交易信息平台 IIGF整理统计

(二)项目的类型分布

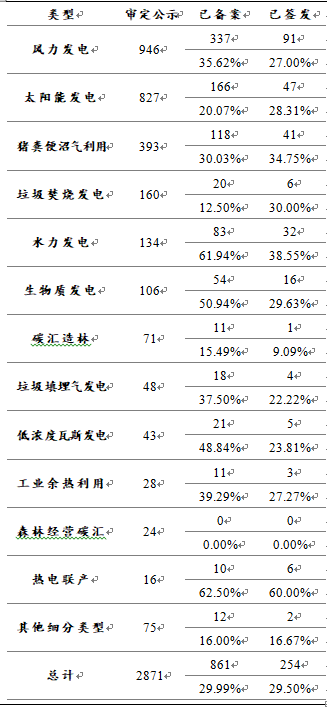

CCER开发中最主要的项目类型为可再生能源利用,其又可进一步细分为风力发电、太阳能发电、垃圾焚烧发电、水力发电、生物质发电和地热供暖。农业项目则包括猪粪便沼气回收利用、禽类粪便利用和畜牧类粪便利用。此外,碳汇造林、低浓度瓦斯发电、工业余热利用、森林经营碳汇、热电联产等类型也均有10个以上的审定项目。备案项目的类型分布与审定项目基本一致,风力发电、太阳能发电、猪粪便沼气利用位列前三。林业碳汇项目受到气候、降水等不可控因素影响,项目实施过程可能与初始设计存在偏差,且项目前期产生的碳汇吸收量较少,因此截止2017年CCER备案暂停时其整体签发率较低。

表3:按类型划分的CCER项目情况

数据来源:中国核证减排交易信息平台 IIGF整理统计

图5:各类型的审定公示项目数量

数据来源:中国核证减排交易信息平台 IIGF整理统计

(三)已签发的减排量

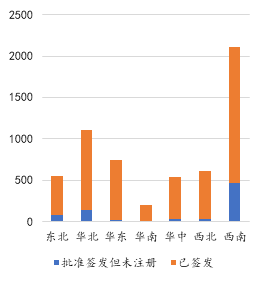

截止2017年3月,共有254个项目完成签发,合计减排量5071.75万吨,此外还有33个项目的764.14万吨减排量获得了签发批准,但尚未在CCER注册系统完成登记。地域分布方面,西南地区的减排签发量2105.69万吨,占全国比重为36.02%,此外华北、华东和西北地区的减排签发量占比也高于10%。从类型来看,水力发电项目共获得1719.46万吨的减排量签发,风力发电、热电联产和猪粪便沼气利用分别获得了1454.75万吨、663.17万吨和628.81万吨的减排量签发。

图6:签发减排量的区域分布(单位:万吨)

数据来源:中国核证减排交易信息平台 IIGF整理统计

图7:签发减排量的类型分布(单位:万吨)

数据来源:中国核证减排交易信息平台 IIGF整理统计

在已获得签发批准的287个项目中,减排量在20万吨以内的项目有222个,减排量小于80万吨的项目有278个,所有项目的平均减排量为20.4万吨。获得最多签发的单体项目为首钢股份公司迁安钢铁CCPP发电(热电联产)项目,累计获得306.69万吨的签发减排量。减排量最少的CCER项目为广东长隆碳汇造林项目,这也是唯一获得签发的林业碳汇项目,于2015年8月获得5208吨减排量的成功签发。分类型来看,风力发电和太阳能发电尽管签发项目众多,但平均每个项目获签发的减排量为4万吨和5.9万吨,远低于水力发电的40.9万吨。

图8:项目减排量的频数分布直方图

数据来源:中国核证减排交易信息平台 IIGF整理统计

表4:不同项目类型的减排量签发特征

类型 |

项目数量 |

项目减排量(万吨) |

平均值 |

最小值 |

最大值 |

标准差 |

风力发电 |

109 |

13.4 |

1.0 |

99.0 |

12.6 |

太阳能发电 |

47 |

5.9 |

0.9 |

16.1 |

4.0 |

水力发电 |

42 |

40.9 |

2.3 |

219.9 |

50.0 |

猪粪便沼气利用 |

41 |

15.3 |

9.2 |

28.4 |

4.5 |

生物质发电 |

18 |

20.7 |

2.4 |

70.2 |

18.9 |

低浓度瓦斯发电 |

7 |

49.1 |

28.0 |

115.3 |

30.4 |

垃圾焚烧发电 |

6 |

15.4 |

12.7 |

23.3 |

4.0 |

热电联产 |

6 |

110.5 |

6.4 |

306.7 |

129.8 |

垃圾填埋气发电 |

4 |

22.3 |

2.8 |

75.6 |

35.6 |

工业余热利用 |

4 |

45.8 |

11.8 |

66.1 |

24.6 |

新能源汽车减排 |

1 |

12.5 |

12.5 |

12.5 |

|

煤改气 |

1 |

9.5 |

9.5 |

9.5 |

|

碳汇造林 |

1 |

0.5 |

0.5 |

0.5 |

|

总计 |

287 |

20.4 |

0.5 |

306.7 |

33.2 |

数据来源:中国核证减排交易信息平台 IIGF整理统计

(四)项目开发的时间进度

CCER审批2013年启动,当年提交审定的51个项目中,已有36个完成减排量签发。2017年提交审定的164个项目则全部处于审定公示状态。而从备案来看,2014年完成审定并提交备案申请的项目共有140个,139个成功获得备案,其中的100个获得减排量签发。

图9:项目审定年份分布及当前状态

数据来源:中国核证减排交易信息平台 IIGF整理统计

图10:项目申请备案年份及当前状态

数据来源:中国核证减排交易信息平台 IIGF整理统计

对254个已完成签发的项目的开发时间进度进行考察,平均而言一个项目从审定公示到完成减排量签发需要1.68年。最短的CCER项目开发时间为0.88年,由3个来自贵州省的猪粪便沼气利用项目共同保持[1]。最长的项目开发时间为3.11年,由3个来自湖北的风力发电项目共同保持[2]。不同类型来看,已签发项目中猪粪便沼气利用类型的项目开发周期比较短,尤其是从备案申请到减排量签发统计所需时间仅为0.83年,远低于总体平均的1.14年。

表5:不同类型项目开发的各阶段所需时间(单位:年)

数据来源:中国核证减排交易信息平台 IIGF整理统计

不同区域来看,东北地区的CCER项目从审定到完成签发的平均时间最短,华北地区最长。从项目提交审定的启动年份来看,2013-2015年间启动的项目所需的开发时间逐渐增加,原因主要在于主管部门对CCER审核的趋严。此外“幸存者效应”也是重要的原因,2015年启动的项目中只有各方面条件都较为完备的项目才能在2017年3月备案暂停前得到签发。2016年和2017年审定公示的项目无一获得减排量的签发。

图11:不同区域项目的平均开发时间

数据来源:中国核证减排交易信息平台 IIGF整理统计

图12:不同启动年份的项目开发时间

数据来源:中国核证减排交易信息平台 IIGF整理统计

注:图14和图15的单位均为年

有条不紊推进CCER重启的各项工作。从流程上看,目前CCER重启的各项工作正在稳步推进当中。生态环境部将以部市联建的方式支持北京市承建全国自愿减排交易中心,并将升级为面向全球的国家级绿色交易所,交易所配套设施的招标采购流程基本完成,相关专职人员的招聘也在持续推进中。从市场供需的角度来考虑,全国碳市场每年的碳信用需求在2亿吨左右,2017年备案暂停前签发的5800余万吨CCER已基本消纳完毕,亟需新的碳信用供给以服务全国碳市场控排企业的灵活履约。因此,从交易基础配套设施的建设,和碳信用市场需求的匹配方面,市场为CCER的重启做好了准备,建议主管部门在充分论证的基础上,稳步推进CCER审批备案的重启。

完善方法学修订与管理机制设计。近年来在碳中和目标的引领下,低碳绿色发展的技术创新与应用越来越多,新技术、新形式不断涌现,重启后的CCER审批规则势必要适应新的发展形势,现有方法学体系也需要进一步修订和完善和扩大。与以前种类不尽相同的自愿减排项目需要通过审批签发进入CCER交易市场。另一方面,CCER项目的备案审批管理须在方法学确认、项目审定、额外性论证、边界确定、实施监测、减排量核证等方面配套更加具体、严格的管理规定,从而有效解决当初造成CCER暂停的项目不规范、减排量泛滥的现象。此外,电网排放因子也需要保持同步更新而逐步下降,这也会进一步削减清洁能源、能效提升类项目的减排量规模,促进市场供需格局保持平衡。

理清与其他减排工具之间的政策协同。由于碳交易机制与绿色电力市场化交易、绿色电力证书认购交易机制的衔接政策不明确,各自的主管部门之间缺少政策协调和统一规则,长期以来风电、光伏等可再生能源发电项目在理论上既可在CCER体系下交易,也可以进行绿电交易,会导致了环境权益价值的重复计算问题,并对社会减排激励机制的有效运行造成了一定程度的干扰和扭曲,全国碳市场的启动愈加凸显其紧迫性与重要性。建议有关部门在国家碳达峰碳中和领导小组的牵头下,完善碳抵消机制、绿电交易机制、绿证交易机制三者之间的协调规则,避免重复计算问题,促进社会资本更有效地参与到碳减排活动中。

改善交易方式提升市场透明度。目前CCER在开发过程的审定、备案和减排量签发阶段都要求挂网公示,接受社会大众对项目减排情况的监督,提高数据造假的难度与风险。然而在CCER的交易过程中,目前主要还是采用双边线下协商的场外形式,交易信息不透明。这不仅增加了达成交易的难度与成本,也不利于市场公允价格的准确发现,和市场效率的提升以及减排价格信号的有效传导。建议有关部门以北京绿色交易所为基础打造CCER的线上集中撮合平台,采用连续竞价的方式实现交易,并且着力提高交易平台的信息透明度,对CCER市场的交易量、成交价格等重要信息及时公开,同时对参与者、第三方核证机构加强监管,引入处罚机制,建立更加规范发展和具有较高活跃度的CCER市场