“教育部国别和区域研究专项资金资助 课题批准号:19GBQY007”

对许多“一带一路”国家来说,公共债务已成为至关重要的话题,一些国家无法支付债务利息或发生债务违约(如2020年11月的赞比亚)。新冠疫情一方面造成各国税收和出口减少,经济大幅衰退,另一方面亟需政府采取刺激措施。在此形势下,多国政府努力寻找必要的资金来偿还它们外部(和内部)主权债务的利息和本金。

作为其中很多国家的主要债权人,中国在过去几个月里收到了越来越多来自“一带一路”国家的债务减免请求:4月,巴基斯坦声称中国公司夸大了电力项目的成本,希望重新谈判对华债务的偿付;8月和9月,厄瓜多尔签署了两项协议,推迟向中国进出口银行(4.74亿美元)和国家开发银行(4.17亿美元)还款,厄瓜多尔是石油输出国,此前石油价格暴跌导致其还息困难;9月,受新冠疫情和油价暴跌影响的安哥拉与中国即将敲定一项协议,重组其201亿美元的债务;10月,赞比亚希望与中国国家开发银行达成协议,推迟其于10月到期的3.91亿美元贷款的还款期限,但与中国进出口银行的谈判仍在进行中。

尽管新冠疫情加剧了许多“一带一路”国家的债务偿还问题,但在疫情之前,债务重组的压力就已经存在且与日俱增。例如,2019年5月,中国与刚果共和国签订了债务重组协议,将16.8亿美元的债务再延长15年。

针对“一带一路”沿线国家及其他地区债务可持续性问题的研究涉及各个方面。全球发展中心(Center for Global Development)于2018年发布研究报告《就债务视角审视“一带一路”倡议》(Examining the Debt Implications of the Belt and Road Initiative),评估了潜在“一带一路”借款国家的债务可持续性,并讨论了中国减免债务的做法。海因里希·伯尔基金会、伦敦大学亚非学院可持续金融中心和全球发展政策中心于2020年11月发布《促进绿色和普惠经济复苏的债务减免》(Debt Relief for a Green and Inclusive Recovery)报告,提出了一个公共和私营部门共同参与的债务减免框架,以促进绿色复苏。

本简报聚焦于“一带一路”国家近期的债务问题。我们重点回答以下问题:与其他贷方相比,中国在“一带一路”沿线国家的贷款额有多大?过去它如何发展,未来会有怎样的走势?中国海外贷款的风险在增加吗?中国如何管理贷款风险?

一、关于我们分析的说明

由于中国尚未报告其贷款在国家或地区之间的分配情况,因此我们在国家层面进行的分析是基于2020年和2021年世界银行的国际债务统计数据(IDS)。它包含了73个符合《暂停债务偿还倡议》(DSSI)资格国家中68个国家自行报告的公共债务数据,其中52个国家与中国签署了加入“一带一路”倡议的谅解备忘录(完整列表详见附录)。通过分析52个选定的“一带一路”国家(主要是低收入和中低收入国家)的债务统计数据,我们发现了一些共同趋势以及在与中国的双边借款中独特的模式。

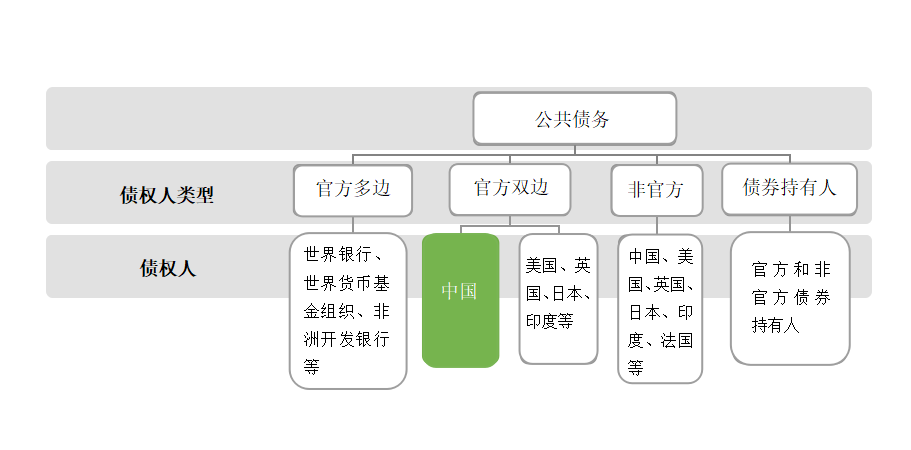

对于特定的债务国,国际债务统计数据(IDS)根据债权人类型和债权人两个维度来衡量公共外债存量的总量和构成(图1)。在接下来的分析中,我们仅关注中国官方债权人的公共外债(图1中的绿色标注所示),即中国政府和政府份额为50%或以上的所有公共机构的贷款。尽管借款国也可以从中国的非官方贷方借款或通过发行债券集资,但这两种方式的融资额都比较小,受到中国政府债务重组或减免政策的影响较小。

图1 世界银行国际债务统计数据(IDS)结构

二、中国的海外贷款增长

2004年到2019年,中国的海外贷款(包括“一带一路”和非“一带一路”国家)增长了近12倍,从590亿美元增长到6690亿美元(图2)。同时贸易信贷增长显著,从2004年的670亿美元增长到2019年的5600亿美元。对于“一带一路”国家来说,贷款一直是中国主导的基础设施发展的主要资金来源:在“一带一路”倡议中,许多项目的融资都来源于国家开发银行和中国进出口银行等中国金融机构提供的贷款。这些贷款大多是借给“一带一路”国家的政府,或由政府担保。

图2 中国的海外直接投资、对外借贷和贸易信贷

来源: 作者根据中国国家外汇管理局数据绘制

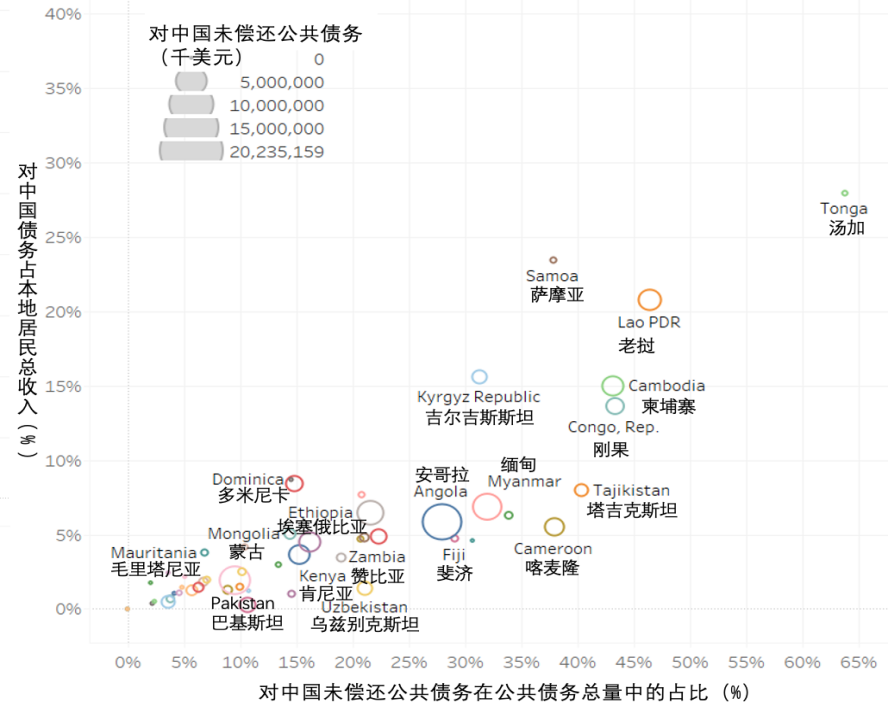

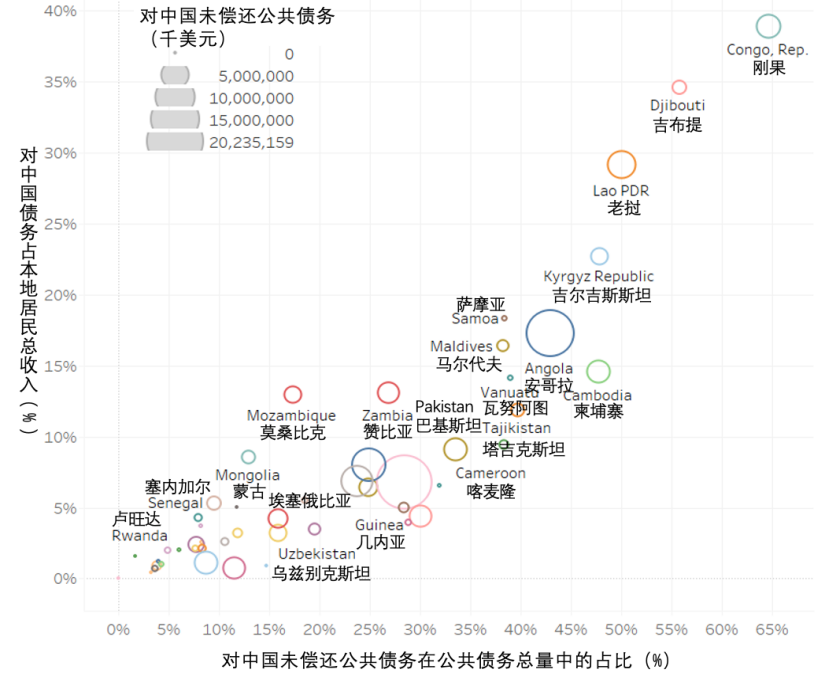

具体看一下不同的国家的情况。图3和图4展示了2014年至2019年52个选定的“一带一路”国家公共债务存量占国民总收入(GNI)比例的变化情况。根据联合国,债务存量与国民总收入(GNI)的比例衡量一个国家相对于其总收入的债务,若该比例高且不断增加则可视为该国公共融资不可持续。

结果如下:

1. 对中国的公共债务存量占国民总收入(GNI)的比重(y轴):2014到2019年,一些国家对中国债权人的偿还负担随着对中国的公共债务存量的增加而加重。刚果共和国对中国的公共债务存量占GNI的比重从13.62%增至38.92%;吉布提对中国的公共债务存量占GNI的比重从7.71% 增至34.64%;安哥拉对中国的公共债务存量占GNI的比重从5.87%增至18.95%。

2. 违约风险最大的国家公共外债存量占国民总收入(GNI)的比重(x轴)高:2014年到2019年,老挝民主共和国的比例高达58%,吉布提为62%,刚果共和国则为60%(图3)。萨摩亚和莫桑比克等国家对中国的公共债务存量为中等水平,但它们的公共外债总存量占国民总收入(GNI)的比例很高,因此它们很可能会像刚果共和国和赞比亚一样出现债务违约。

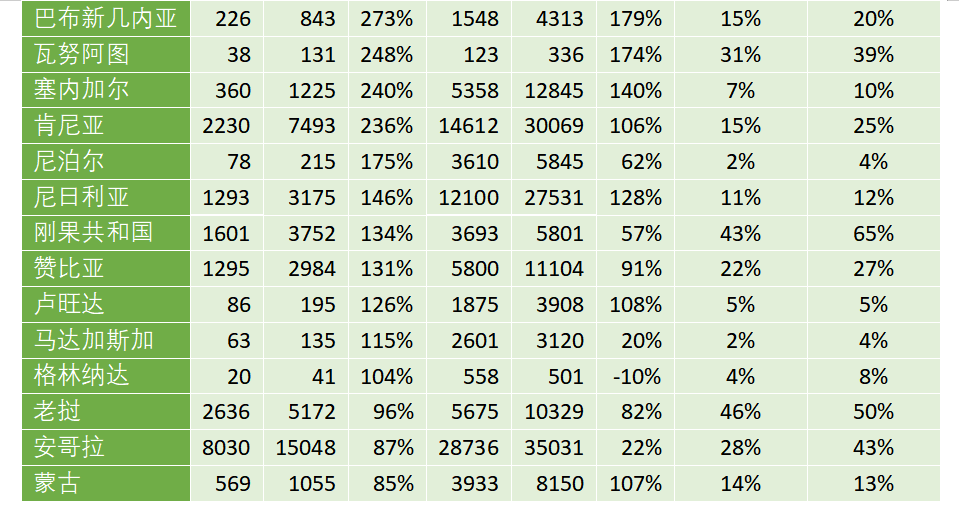

3. 到2019年底,在52个“一带一路”国家中,对中国的未偿公共债务存量最多的5个国家是:巴基斯坦(202亿美元)、安哥拉(150亿美元)、肯尼亚(75亿美元)、埃塞俄比亚(65亿美元)和老挝(50亿美元)。

图 3 2014年52个“一带一路”国家对中国未偿还债务

图 4 2019年52个“一带一路”国家对中国未偿还债务

来源: 作者根据世界银行国际债务数据整理

注释: 对华官方双边未偿债务的绝对值(以圆圈大小表示)(千美元)。

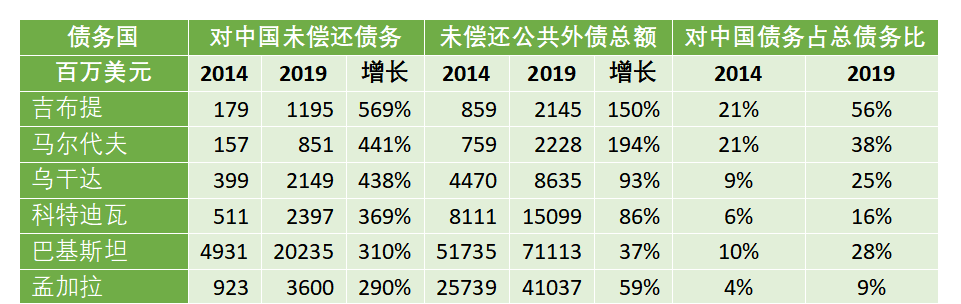

2014年到2019年,某些国家对中国的未偿债务存量占未偿公共外债总存量的比例相对增加,而另一些国家则没有。

吉布提、马尔代夫、乌干达、科特迪瓦、巴基斯坦和刚果共和国对中国的债务快于总债务增长速度,到2019年底,这些国家对中国的债务存量比例显著增加。

孟加拉国、尼泊尔和马达加斯加对中国的债务也远高于总债务的增长速度,但2019年对中国的债务存量所占比例仍然很小。

尼日利亚、卢旺达和蒙古对中国的债务与总债务的增长速度相似,在总债务存量中所占的比例相对较低。

格林纳达在2019年的未偿公共债务总存量较2014年略有下降,尽管其对中国的未偿债务存量增长到2014年水平的两倍,但对中国的未偿债务存量比例仍然很小。

表 1 2014到2019年对中国未偿还债务增长最快的20个国家

来源: 作者根据世界银行国际债务数据整理

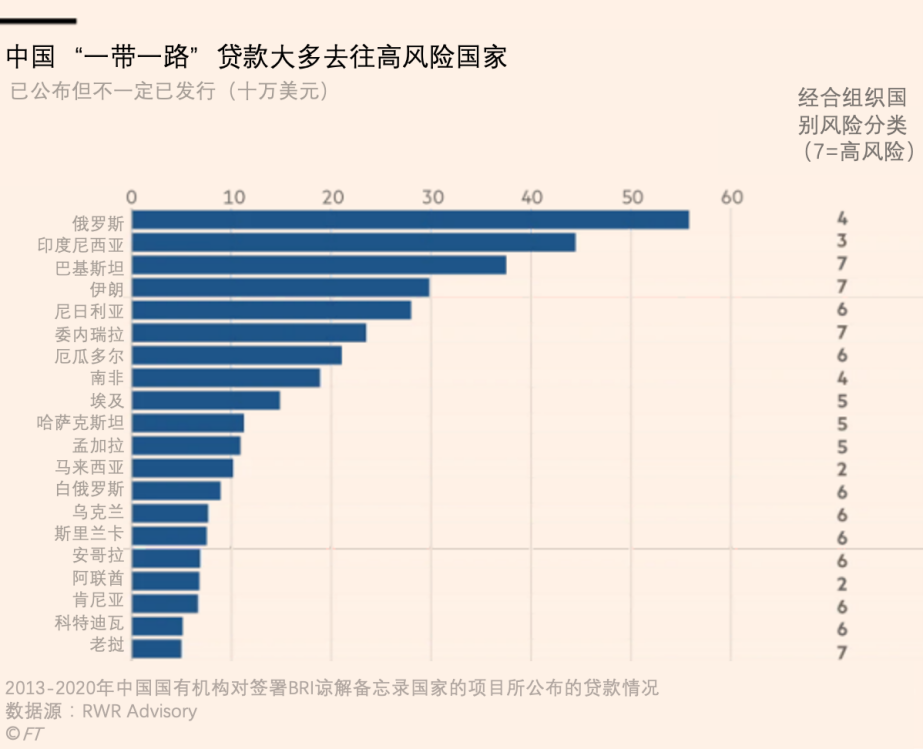

自2013年以来,中国贷款的一个显著特点是其公布的大部分贷款目的国都是风险等级较高的国家(根据经合组织标准),例如巴基斯坦(约380亿美元)、伊朗(约300亿美元)和委内瑞拉(约240亿美元)(见图5)。

图 5 2013-2020年中国对“一带一路”项目所在国家的贷款

来源: 金融时报

由于这些国家的贷款风险不断上升以及许多债务国自身的高风险等级,其中一些国家对中国的债务风险敞口大大增加。

三、对比中国与其他国际贷方

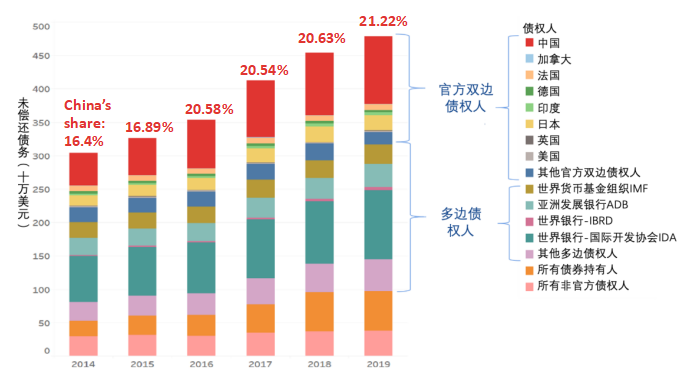

为了更好地了解中国在“一带一路”国家债务方面的责任和风险,我们对“一带一路”中的中国和非中国贷款进行了对比。从图6可以看出,2014年到2019年,与其他债权人类型(官方双边债权人、债券持有人和非官方债权人)相比,多边债权人仍然是52个“一带一路”国家中最大的贷方。

相比于其他贷方,中国在2014年已成为这些国家的主要债权人:2014年,这些国家的未偿债务达490亿美元,对中国一国的债务就占其官方外债总额的约16%,其中47%为官方双边债权人债务。日本紧随其后,占官方外债总额的5%,其中14%为官方双边债权人债务。2019年,中国对这些国家的贷款总额几乎翻了一番,达到1020亿美元,几乎相当于世界银行国际开发协会(IDA)的贷款规模(占官方外债总额的21%),并且超过了所有其他官方双边债权人的债务总和(62%为官方双边债权人债务)。

图 6 2014-2019年52个“一带一路”国家官方未偿还外债债权人

数据源: 世界银行国际债券数据和作者描述

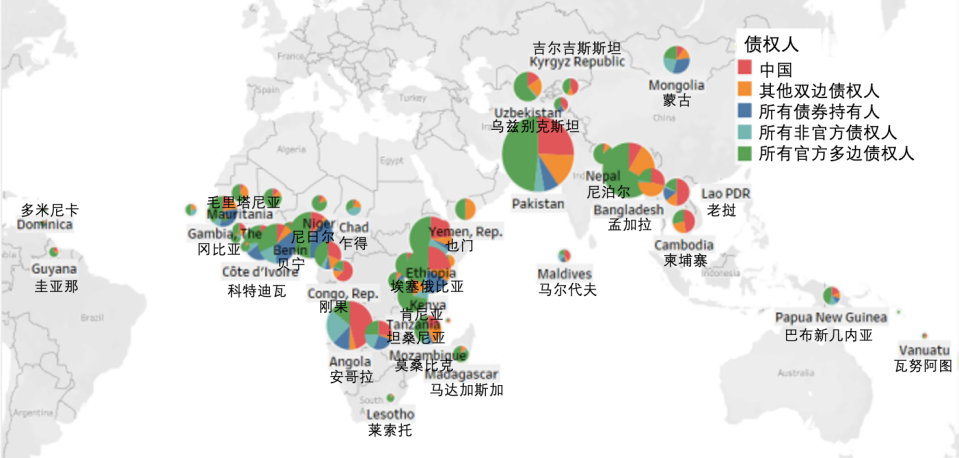

在特定国家/地区的中方与非中方贷款时(见图7和图8),情况则会更加不同。

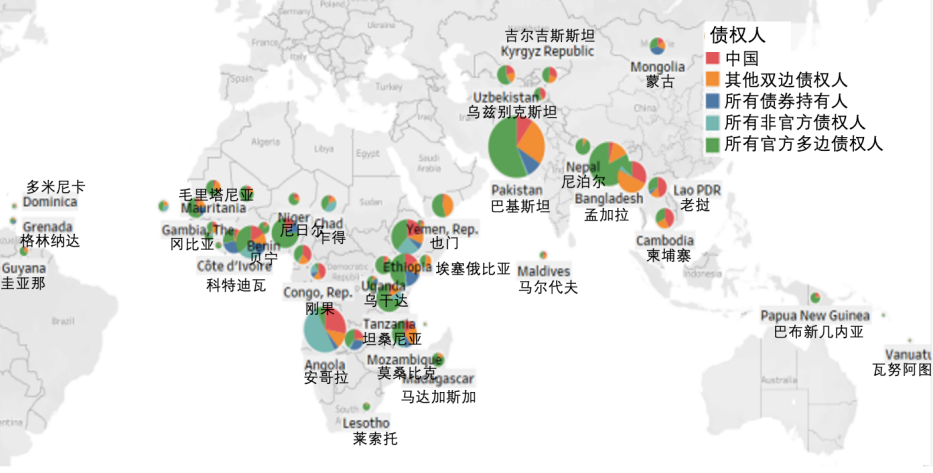

2014年,多边机构是52个国家中30个国家的主要债权人,占其公共外债总额的50%以上。中国是汤加(中国债务占总债务的63.79%)、老挝(46.45%)、刚果共和国(43.34%)、柬埔寨(43.13%)、塔吉克斯坦(40.37%)五个国家的主要债权国。其余国家的债务组合不同:安哥拉非官方贷款占公共债务的50%以上,缅甸的债务中有50.6%来自中国以外的官方双边债权人,莫桑比克和加纳的多种债权人债务构成更为均衡。

截至2019年底的5年间,中国的贷款已超过了国际贷款,尤其是在以下这些国家:

吉布提:中国债务的份额从20.80%增加到54.91%,中国取代了多边债权人,成为最大的贷方;

科摩罗:中国债务的份额从零增加到28.36%,中国贷款逐渐趋近但仍少于国际货币基金组织等多边债权方;

刚果共和国:中国的份额从43.34%增加到62.97%,并且2014年到2019年,中国一直是该国最大的债权方;

安哥拉:中国债务所占比例从27.94%增加到45.77%,2014年到2019年,中国同样是该国最大债权方;

马尔代夫:中国债务所占比例从20.72%增加到38.02%,2014年,中国的份额略高于印度、亚洲开发银行和世界银行,但到2019年,差距进一步扩大;

巴基斯坦:中国债务的份额从9.53%增加到25.55%,2014年,亚洲开发银行和世界银行是其最大的债权方,在2019年和中国共同成为巴基斯坦的重要贷方;

乌干达:中国债务所占比例从8.93%增加到24.22%,2014年,世界银行是其最大的债权方,其次是非洲开发银行,到2019年底,世界银行仍然是最大的债权方,但中国超过了非洲开发银行,成为第二大债权方。

图 7 2014年52个“一带一路”国家对不同债权人未偿还债务情况

图 8 2019年52个“一带一路”国家对不同债权人未偿还债务情况

来源: 作者根据世界银行国际债务数据整理

注释:未偿债务的绝对值(以饼状图面积表示)。

同时,一些国家对华官方双边债务份额有所下降:

加纳:中国债务的份额从16.22%下降至11.20%。2014年,世界银行是其最大的债权方,约占未偿债务总额的1/5,其次是中国和债券市场。然而到2019年,债券市场已成为加纳政府外部融资的主要来源。

利比里亚:中国债务的份额从13.43%下降至9.28%,国际货币基金组织的债务份额也从52.20%降至37.85%,世界银行在2019年超过了其他债权方,并拥有利比里亚官方外债的近1/3。

尼日尔:2014年至2019年,中国债务所占比例从18.98%下降至12.90%,官方双边债务所占比例下降,而来自世界银行等多边债权方的债务所占比例增加。

四、债务偿还前景预测

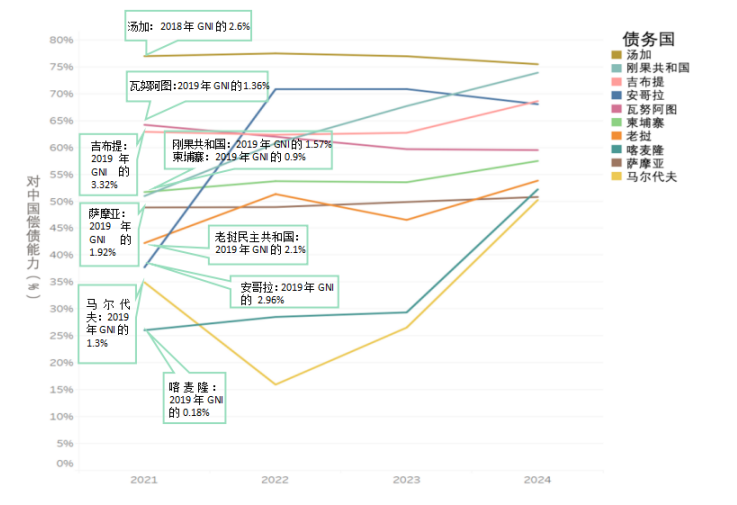

在接下来的几年中,预计52个的“一带一路”国家对中国的偿债额占总偿债额的比例仍将处于较低或中等水平,但也存在一些例外(见图9)。

汤加、吉布提和柬埔寨等国家对中国的偿债份额将保持在总偿债额的50%以上。尽管最近安哥拉和刚果共和国与中国达成了债务重组协议,其对中国的偿债份额会继续上升至其总偿债额的65%以上。在未来四年中,科摩罗和马尔代夫对中国的年偿债额将会越来越大。

对于所有这十个国家的政府而言,对中国的债务偿还额将占其用于偿债的年度财政支出的很大一部分,这可能使得其需要与中国进行专门谈判,以防债务违约。

图9展示了这十个国家在2021年对中国偿付的债务利息占2019年国民总收入(GNI)的比例(由于缺乏数据,汤加是2018年的GNI),进一步了解它们对中国的还息规模。吉布提、汤加、哥拉和老挝人民民主共和国的这一比例将高达2%至3%,相当于其公共教育支出的约一半。

图 9 预计对中国偿债额占部分BRI国家偿债总额的百分比 (前10)

来源: 作者根据世界银行国际债务数据整理

五、中国暂无系统的债务减免战略

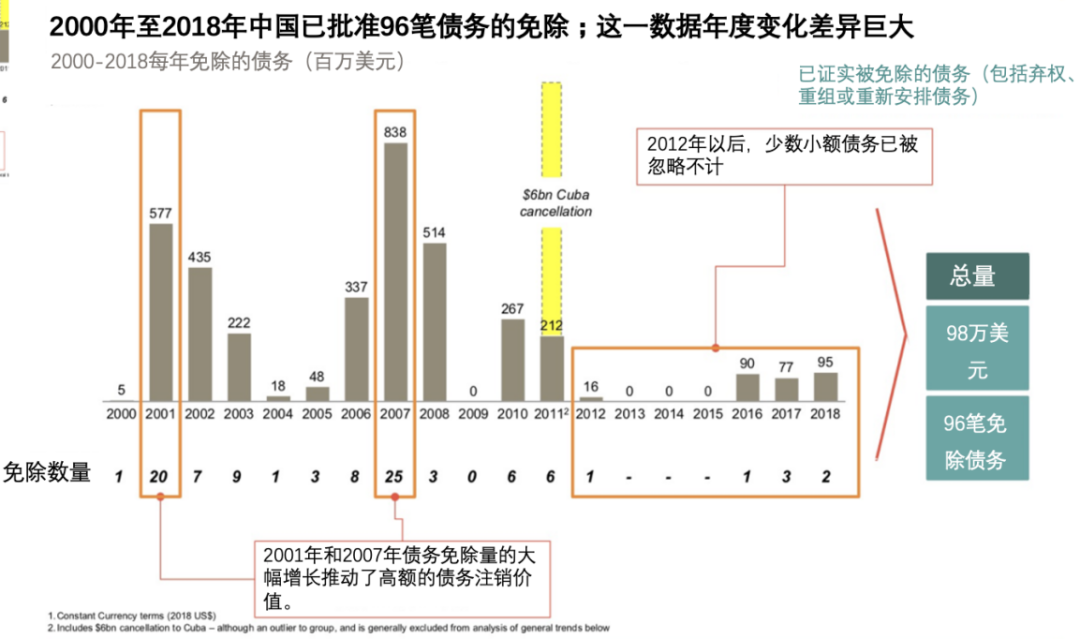

由于新冠疫情的影响,减免债务的诉求在2020年不断增加。不过由于中国的贷款之前曾流向高风险国家,因此已经积累了一些处理债务违约的经验。2000年至2018年间,中国批准了96笔债务免除(包括弃权、重组或重新安排债务)(图10)。不过这些款项仅值98亿美元,主要覆盖无息贷款,因此仅影响了不到2%的中国总贷款额。

图 10 2000-2018年中国已免除的债务

来源:Development Reimagined & Oxford China Africa Consultancy

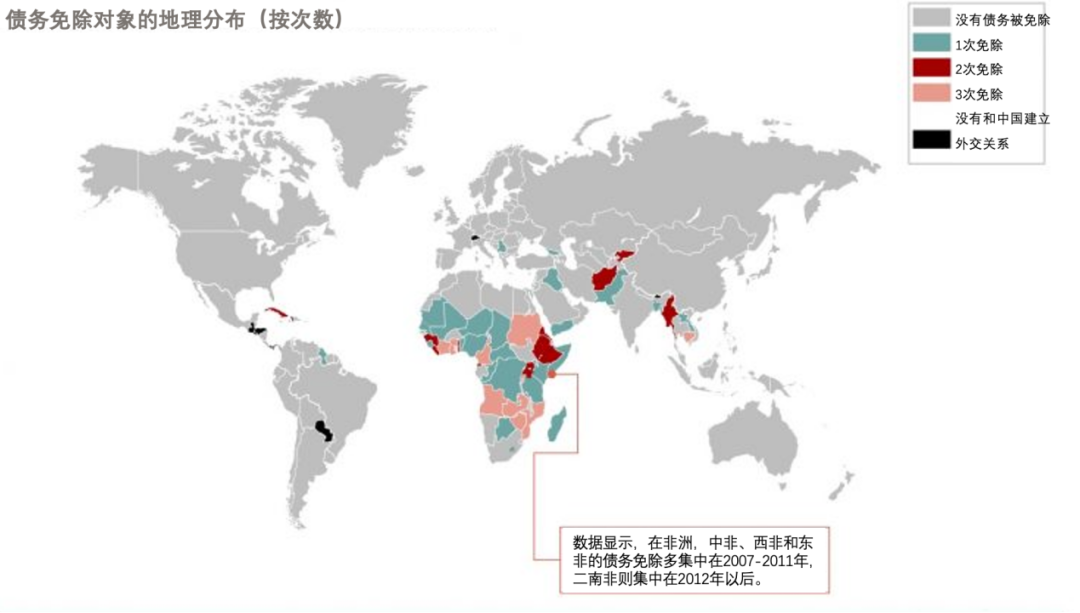

大多数中国的债务免除计划使非洲国家受益。在此期间,苏丹、安哥拉、赞比亚、津巴布韦、莫桑比克和科特迪瓦获得了至少三笔债务免除(图11)。

图 11: 债务免除对象的地理分布

来源:Development Reimagined & Oxford China Africa Consultancy

由于债务问题增加,中国财政部于2019年发布了《“一带一路”债务可持续分析框架》,该框架是金融机构用于分析低收入“一带一路”国家债务可持续性和管理债务风险的非强制性框架。

为应对因新冠疫情而加剧的债务挑战,中国签署了G20计划下的《暂停债务偿还倡议》,到2020年底中止世界上最贫穷的77个国家的双边贷款偿还。但中国并没有像十国集团的系统债务减免计划,并且在过去的案例中,更愿意自行设计并给予双边债务减免。

缺乏全面的债务减免战略可能存在潜在的风险。首先,过去的债务减免之所以可以控制,主要是因为财务困境发生在国家或地区。在今年甚至明年全球经济体努力求存的情况下,中国谈判数十项债务重组协议的成本将急剧上升,同时会引起借款方对其贷款公平性和透明度的怀疑。

其次,尽管中国承诺执行《暂停债务偿还倡议》(DSSI),但在债务偿还方面存在一些争议,因为中国将国有企业和政策性银行归类为非官方贷方,这使得部分贷款被排除在该框架之外。由于中国的海外贷款规模巨大,国际社会希望中国承担更大的责任,不仅要逐案减免债务,同时也要做出解决长期发展问题的计划。

六、结论和展望

在新冠疫情的影响下,中国在“一带一路”国家中的主权债务违约风险敞口不断增加,尤其是在上述分析的高风险等级国家中。中国目前处理债务减免请求的一些战略可能行得通,如勾销、重新谈判条款、延期或扣押资产,但除了将信贷风险推迟到未来外,它们几乎没有创造任何价值。

为了更好地管理“一带一路”沿线国家的潜在债务风险,并与中国实现“一带一路”沿线“绿化”的目标保持一致,我们向中国的政策制定者和金融机构提出建议,包括国家开发银行和中国进出口银行。

(一)对中国决策者的短期建议

对中国债务风险敞口最大的“一带一路”国家,如吉布提、刚果共和国、老挝、吉尔吉斯斯坦和安哥拉等,中国除实施G20计划下的《暂停债务偿还倡议》外,还应牵头设计债务减免应急计划。

中国应在债务或债务减免方面进一步给出优惠,为这些国家提供更多的财政空间,用于抗击新冠疫情,并设置使用这些资金的明确条款,支持绿色复苏。

对于债务风险可控的国家,中国应与世界货币基金组织和G20等多边组织协调,进行债务重组,避免债务违约和不可持续债务,并在多个投资方之间达成共识。

中国应明确国家开发银行和中国进出口银行等中国政策性银行在债务重组和减免中的作用。

(二)对中国决策者的长期建议

关注绿色基础设施。由于中国向“一带一路”国家提供的大多数贷款都与大型基础设施或能源项目有关,因此在发行新贷款或重组现有贷款时,除国家风险外,中国还应考虑资产水平的风险。这将进一步减少搁浅资产的风险,比如燃煤发电厂和水力发电厂这种有形风险和过渡风险较大的项目,同时将加大对绿色能源项目(如太阳能和风能)的投资。

制定海外官方贷款的标准来改善债务治理。在国内,加强债务透明度,并为中国国家开发银行和中国进出口银行等主要的中国官方贷款机构制定统一的规范;在国际社会中,应采用多边贷款机制,例如通过亚投行增加贷款。

发展并应用新的债务机制,比如债务交换自然资源制度,同时尽量避免资源交换产生有争议的债务。

参考文献

[1] Bavier, Joe. “IMF Approves Congo Republic Bailout after China Debt Deal.” Reuters, July 11, 2019.

[2]https://www.reuters.com/article/us-congorepublic-imf-idUSKCN1U62NR.

[3] Cohen, Luc. “Ecuador Signs Deal to Delay $474 Million Payment to China’s Exim Bank.” Nasdaq, September 16, 2020.

[4]/articles/ecuador-signs-deal-to-delay-%24474-million-payment-to-chinas-exim-bank-2020-09-16.

[5] Development Reimagined. “China’s Debt Relief along the Belt and Road – What’s the Story?” Development Reimagined (blog), April 25, 2019.

[6]https://developmentreimagined.com/2019/04/25/chinas-debt-relief-along-the-belt-and-road-whats-the-story/.

[7]Findlay, Stephanie, Sun Yu, and Farhan Bokhari. “Pakistan Seeks Relief from China over Belt and Road,” June 25, 2020.

[8] https://www.ft.com/content/4af8101b-599c-407d-8850-3fd27cd9b31c.“International Debt Statistics | The World Bank.” Accessed October 29, 2020. [9]/debt/ids/.

[10] Kratz, Agatha, Allen Feng, and Logan Wright. “New Data on the ‘Debt Trap’ Question.” Rhodium Group (blog). Accessed November 3,2020.

[11] /research/new-data-on-the-debt-trap-question/.

[12] Nyabiage, Jevans. “Angola Seeks to Rethink Debt Deal with China as Oil Revenue Slumps.” South China Morning Post, June 7, 2020, sec. News.

[13]/news/china/diplomacy/article/3087914/angola-seeks-debt-restructuring-deal-china-oil-revenue-slumps.

[14] Nyabiage, Jevans. “Zambia Agrees Debt Relief Deal with China Development Bank.” South China Morning Post, October 29, 2020, sec. News. [15]/news/china/diplomacy/article/3107627/zambia-agrees-debt-relief-deal-china-development-bank.

[16]Ol, Eric, and er. “G7 Finance Ministers Openly Frustrated With China on Debt Relief.” The China Africa Project. Accessed October 30, 2020.

[17]/2020/09/28/g7-finance-ministers-openly-frustrated-with-china-on-debt-relief/.

[18]Ray, Rebecca, and Kevin P. Gallagher. “China Alone Can’t Solve Latin America’s Looming Debt Crisis.” China Dialogue (blog), August 5, 2020. [19]https://chinadialogue.net/en/business/china-debt-relief-cant-solve-latin-america-debt-crisis/.

[20]“‘一带一路’债务可持续性分析框架,” July 30, 2019.

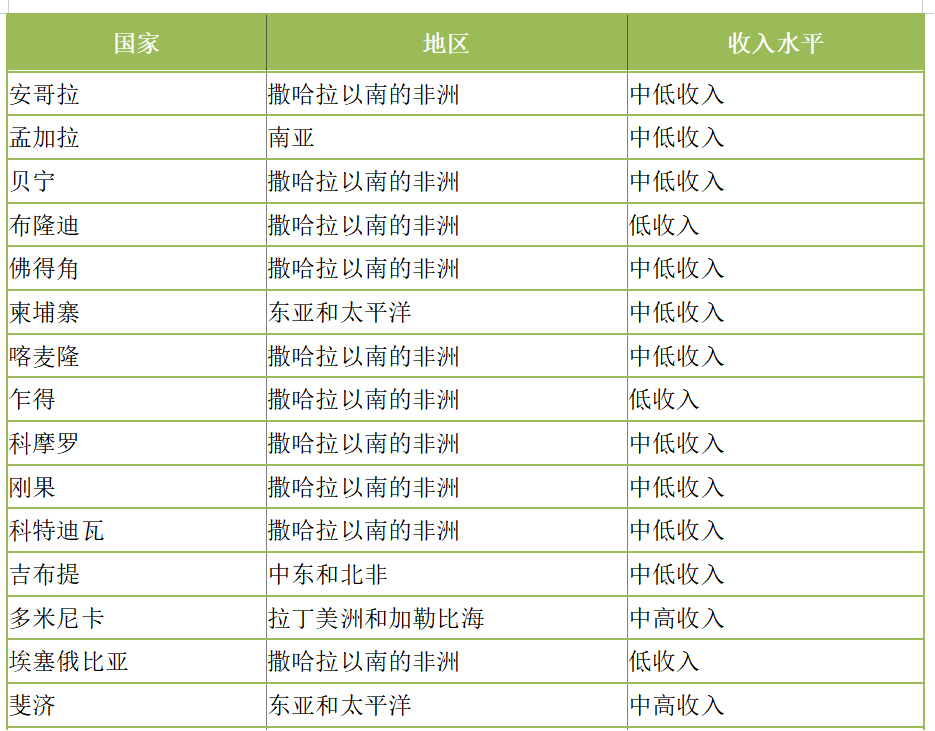

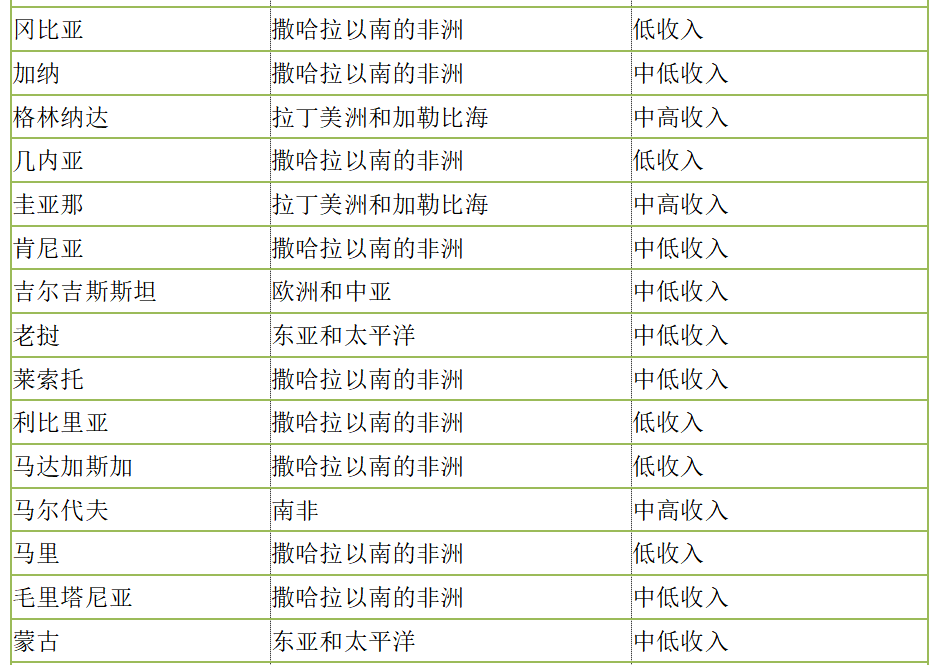

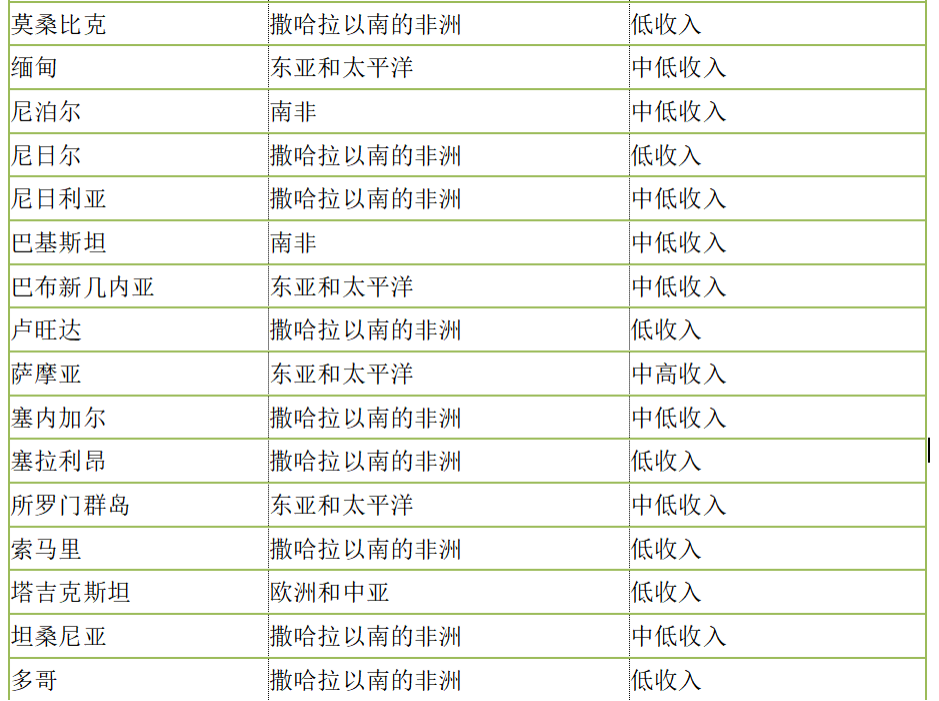

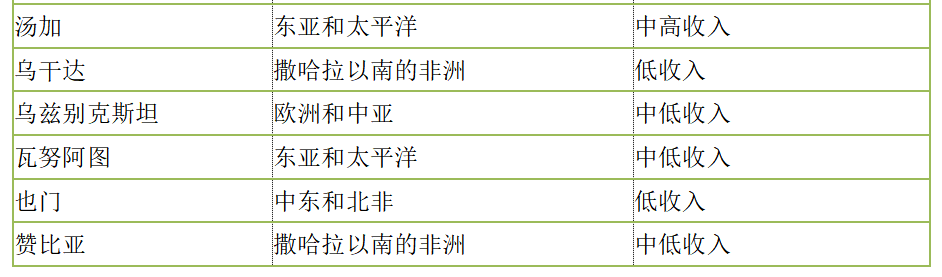

附录: 分析中的52个“一带一路”国家

挑选标准:世行国际债务数据库中涵盖的所有的国家中与中国签署谅解备忘录加入“一带一路”倡议的国家

作者:

王 遥 中央财经大学绿色金融国际研究院院长

岳梦迪 中央财经大学绿色金融国际研究院研究员

王珂礼(Christoph Nedopil Wang) 中央财经大学绿色金融国际研究院高级研究员,绿色“一带一路”研究中心主任

编译:

王子彧中央财经大学绿色金融国际研究院科研助理

赵乐敏中央财经大学绿色金融国际研究院科研助理