与贴标绿色债券相对,非贴标绿债指未经专门贴标但募集资金投向绿色产业的债券,由于存量规模远超贴标绿债,非贴标绿债的发行、募投情况对反映我国绿色融资整体需求、指示绿色产业潜在融资需要具有重要意义。中央财经大学绿色金融国际研究院绿债实验室对2009年以来的非贴标绿色债券进行跟踪研究,根据《绿色债券支持项目目录(2015年版)》对境内债券市场发行的所有债券进行研判。本文针对2019年非贴标绿色债券市场进行分析总结,并对我国绿债市场进一步发展提出展望与建议。

一、2019年中国非贴标绿债市场概况

非贴标绿色债券作为绿色债券市场的重要组成部分,有助于反映出我国绿色产业通过发行债券融资的潜在需求。2009年至2019年,我国债券市场上总计发行2250只非贴标绿色债券,发行总规模约合人民币6.87万亿元,用于绿色项目投资的金额达4.44万亿元,资金支持覆盖多个领域。

(一)发行规模庞大,地方政府债占据半壁江山

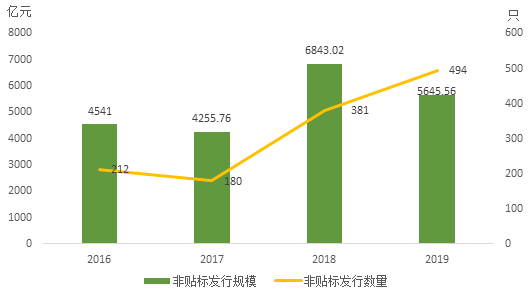

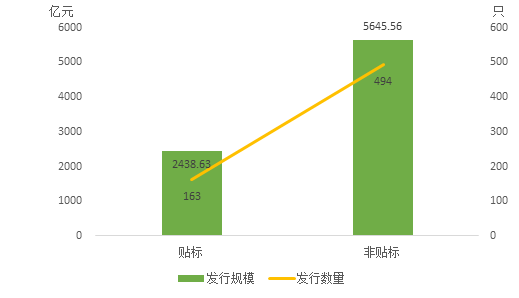

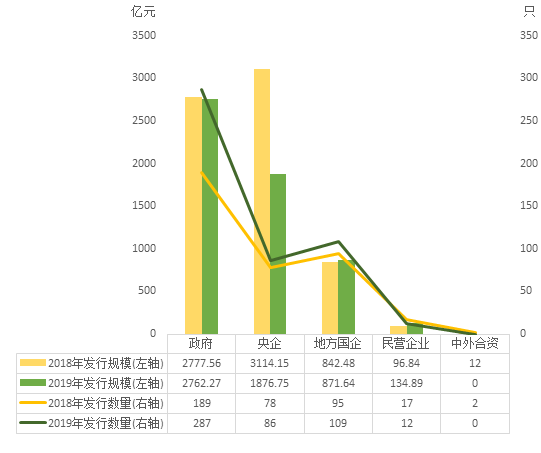

2019年共有139个发行主体共计发行了494只非贴标绿色债券,募集资金用于绿色产业的规模共计5645.56亿元,相较2018年下降17.5%。相比于贴标绿色债券市场,非贴标绿色债券投向绿色产业规模是境内贴标绿色债券总规模2438.63亿元(不含境外发行绿色债券及境内绿色资产证券化)的2.3倍,其重要性不言而喻。

图 1 2016-2019年中国境内非贴标绿色债券发行情况

数据来源:中央财经大学绿色金融国际研究院

图 2 2019年中国贴标与非贴标绿色债券发行情况对比

数据来源:中央财经大学绿色金融国际研究院

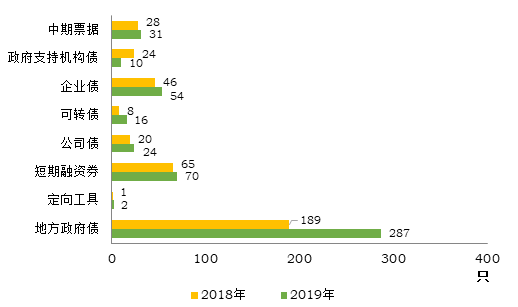

从发债类型来看,与2018年相似,2019年中国非贴标绿债市场中,地方政府债仍然占据半壁江山,发行高达287只,同比增长51.9%;用于绿色产业规模达2762.27亿元,占总量的58.1%,体现了政府在支持地方产业绿色转型方面的关键作用。此外,除政府支持机构债发行有所缩减外,中期票据、企业债、可转债、公司债和短期融资券均小幅上升。

图 3 2018-2019年非贴标绿色债券类型分布

数据来源:中央财经大学绿色金融国际研究院

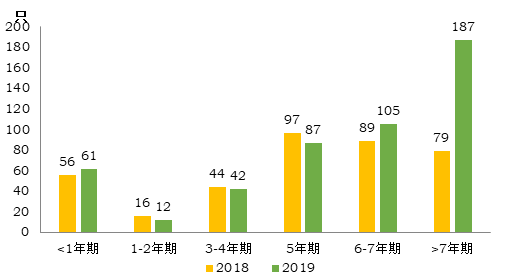

从债券期限来看,2019年非贴标绿色债券市场以大于7年期债券占比最高,发行数量占总发行量的37.85%。期限为1-2年期、3-4年期和5年期的债券发行数量较去年略有减少,余下期限发行数量均呈上升趋势。

图 4 2018—2019年非贴标绿色债券各期限数量

数据来源: 中央财经大学绿色金融国际研究院

从债券评级来看,2019年发行的494只非贴标绿债中430只获得评级,占比87.04%,高于2018年的81.1%。无评级债券的发行数量和金额均有所下降,评级机构对非贴标绿色债券市场的参与程度有所增加。同时,非贴标绿色债券整体评级较高,获评AAA级的债券数量占比最大,为74.49%。

图 5 2018—2019年非贴标绿色债券各评级发行数量

数据来源: 中央财经大学绿色金融国际研究院

(二)发行人以政府和国企为主,集中公共事业及运输等行业

按照主体性质划分,非贴标绿债发行人主要包括政府、国有企业、民营企业、中外合资企业四大类,其中,国企又分为中央国企和地方国企。2019年非贴标绿债市场上,政府和国有企业仍占主导地位,发行数量和金额均遥遥领先。与2018年相比,国企发行的非贴标绿债数量虽略有提高,但是发行金额却下降了1208.24亿元,下降幅度为30.5%。相比政府和国企,民营企业和中外合资企业的发行量仍较低。

图 6 2018-2019年非贴标绿色债券发行金额及数量(按发行主体分布)

数据来源: 中央财经大学绿色金融国际研究院

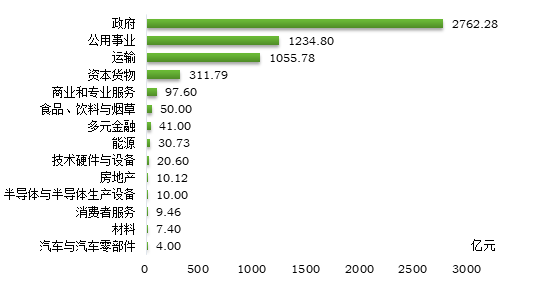

按照万得主体行业划分,2019年非贴标绿色债券发行主体涉及政府、公用事业、资本货物、运输、商业和专业服务、多元金融等十四类,其中最主要的部分为政府、公用事业及运输三大类,发行金额占比分别为48.9%、21.9%和18.7%。具体来看,政府类发行主体发行287只非贴标绿债,主要用于生态建设和环境保护、污染防治和处理、节水改造工程、铁路设施建设、城市黑臭水整治、绿色项目建设等;公用事业类发行主体发行91只,募集绿色资金主要用于水力发电、污染治理、供水改造、清洁能源和新能源以及绿色企业发债等;运输类发行主体发行29只,募集绿色资金主要用于城市地铁和铁路建设、绿色项目、高速公路、城建轨道等。

图 7 2019年非贴标绿色债券绿色金额(按行业分布)

数据来源: 中央财经大学绿色金融国际研究院,wind金融数据库

(三)募集资金支持多领域绿色发展,清洁交通领域占比最高

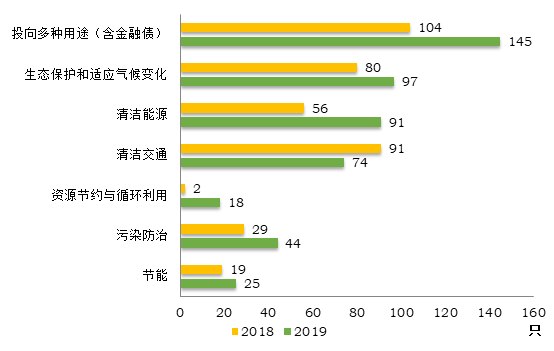

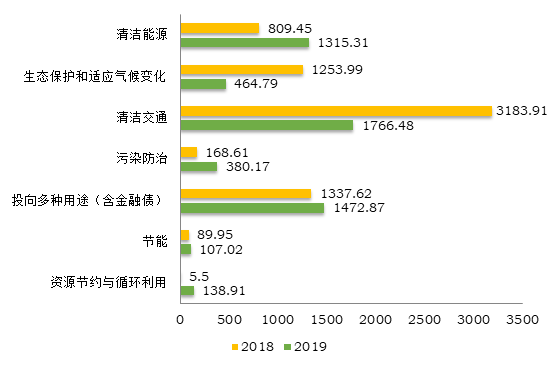

基于《绿色债券支持项目目录(2015版)》的一级分类对非贴标绿色债券募集资金投向进行分析,2019年非贴标绿色债券资金投向差异明显,比贴标绿债投向更为丰富,覆盖行业更广泛。与2018年情况相似,投向多用途非贴标绿债发行数量最多,投向清洁交通领域非贴标绿债发行规模最大。从规模来看,2019年非贴标绿债中投向地铁、铁路、轻轨等清洁交通项目的规模最高,为1766.48亿元;其次为多用途,投资1472.87亿元;投向清洁能源领域规模位列第三,达1315.31亿元;其他领域投资规模相对较低,均不超过500亿元。

图 8 2018-2019年非贴标绿色债券各类资金用途分布(按发行数量)

数据来源:中央财经大学绿色金融国际研究院

图 9 2018-2019年非贴标绿色债券各类资金用途分布(按绿色债券金额)

数据来源:中央财经大学绿色金融国际研究院

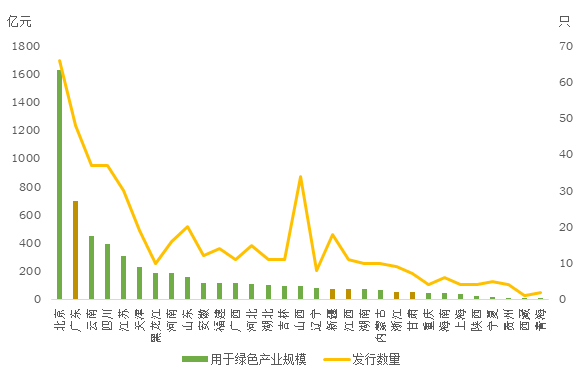

(四)发行地域差异明显,北京地区独占鳌头

以发行主体注册省份进行划分,2019年除港澳台外的31个省份及新疆生产建设兵团均参与了非贴标绿色债券发行。北京发行体量优势明显,共发行66只非贴标绿色债券,占比13.36%;发行金额达1626.18亿元,占比28.8%,其募集资金主要用于铁路建设、污染防治、节能、清洁交通和清洁能源等领域。广东省、云南省、四川省、山西省、江苏省2019年发行非贴标绿色债券只数在30~50只之间,其余地区发行数量均在30只以下。其中,广东省作为六大试验区省份之一,共发行了48只非贴标绿色债券,发行金额为700.43亿元,占比12.41%,在48只非贴标绿色债券中有41只获得AAA评级。

总体来说,各省对绿色融资的需求有所不同,北京市和部分南方地区非贴标绿色债券的发行量显著高于其他地区,这与2018年情况大致相同,说明这些地区对绿色产业的发展资金需求较高,并逐步通过一级市场融资为绿色产业可持续发展助力。

图 10 2019 年非贴标绿色债券发行数量及金额按地区分布

数据来源:中央财经大学绿色金融国际研究院

二、展望与建议

非贴标绿色债券是绿债市场生命力和发展潜力的重要体现。在我国生态文明建设的总体布局下,如何进一步促进非贴标绿色债券向贴标转化,更好支持绿色产业发展,对于绿色金融市场发展具有重要意义。本文提出以下建议:

第一,推动区域经济绿色协调发展,加强地方绿色项目储备。目前我国绿色金融体系构建程度存在明显地域差异,考虑到各地方在自然资源禀赋、产业布局及金融市场建制等方面存在较大差异,应鼓励地方政府根据当地产业布局方向及实际情况,完善自身绿色金融体系,筹建绿色项目储备资源库。另外,应该将六大绿色金融改革试验区的经验加以总结推广,为绿色经济发展较为落后的省份提供参考和借鉴,推动更多省份通过发行债券为绿色项目融资。

第二,鼓励绿色专项债券发行,引导地方政府通过发行贴标绿债满足基础设施融资需要。地方政府作为最大的非贴标绿债发行人,具备较多的绿色项目储备、较高的资信状况及较好的金融市场统筹协调能力。目前,江西省、广东省作为绿色金融改革创新试验区,已率先发行绿色地方政府专项债;部分省份已发行农林水利专项债等与绿色债券目录较为贴合的专项债券,具备良好发行基础。绿色专项债期限一般较长,部分专项债由投资项目收益完成本金支付,对地方财政支付压力较小,因此兼具解决基础设施融资难题的能力和绿色属性,推行有望为绿色金融支持基础设施建设打开局面,可探索绿色市政债的投资激励政策,进一步鼓励绿色市政债的发行,提高地方政府和地方国有企业参与绿债市场的积极性。

第三,强化绿色金融政策传导,鼓励非贴标绿债向贴标转化。部分企业由于对于相关政策不了解或考虑到额外发行成本较高等原因未发行贴标绿债,但本身具备发行贴标绿债的基本条件和项目储备。目前我国多个省市均已出台了支持绿色债券市场发展的配套政策,建议通过培训、宣介等多种途径,加强绿色金融政策传导效果。此外,考虑到已有激励措施多集中在贴息、补贴等财政政策上,未来应进一步丰富贴标绿色债券增信方式,探索降低企业,特别是中小企业发行绿债难度,鼓励企业发行贴标绿色债券。

作者:

云祉婷 中央财经大学绿色金融国际研究院助理研究员

王 者 中央财经大学绿色金融国际研究院科研助理

廖子怡 中央财经大学绿色金融国际研究院科研助理

研究指导:

史英哲 中央财经大学绿色金融国际研究院副院长

崔 莹 中央财经大学绿色金融国际研究院气候金融研究中心主任