原文标题:银行环境履责、贷后管理与企业绿色贷款“漂绿”

原文作者:潘敏,袁月,朱雨萱

发表期刊:金融研究

关键词:商业银行;环境履责;绿色贷款;“漂绿”行为

一、引言

党的二十大报告指出,推动经济社会发展绿色化、低碳化是实现高质量发展的关键,中央金融工作会议也指出要做好“绿色金融”等大文章。绿色信贷作为服务实体经济的重要载体,商业银行大力发展并发挥债权人的绿色治理功能至关重要。截至2025年末,我国绿色贷款余额居世界首位且占比逐步上升,但在实践中绿色贷款“漂绿”现象(即筹集资金未真正流向绿色项目,表现为贷前骗取和贷后私自改变用途)较为突出,这会扭曲资源配置效果并加大银行信用风险。由此引发的研究问题是:商业银行履行环境责任能否有效制约借款企业改变用途的“漂绿”行为?这种制约是源于不断强化的贷后管理还是绿色声誉的积累?现有研究多关注增加绿色信贷投放的经济后果及事前的“漂绿”披露,较少关注贷后信贷资金挪用。

本文基于2013-2022年数据实证检验商业银行环境履责对企业绿色贷款“漂绿”行为的影响及机制。研究表明,商业银行履行环境责任能显著抑制企业贷后改变用途的“漂绿”行为;这种制约主要源于银行强化的贷后管理措施,而非绿色声誉积累。绿色标准的明晰和贷后管理激励约束的增强有助于强化这种制约。

该研究的边际贡献主要体现在三方面:1)拓展了商业银行环境履责经济效应的研究,明晰了其能否有效抑制贷后资金“漂绿”行为;2)深化了企业“漂绿”治理的相关研究,从贷前项目包装转向关注贷后信贷资金挪用;3)丰富了绿色金融政策效果评估的研究,考察了明确标准和贷后评价等政策的调节作用。本文研究为监管部门进一步完善商业银行绿色信贷治理的外部环境提供了经验证据。

二、理论分析与实证假设

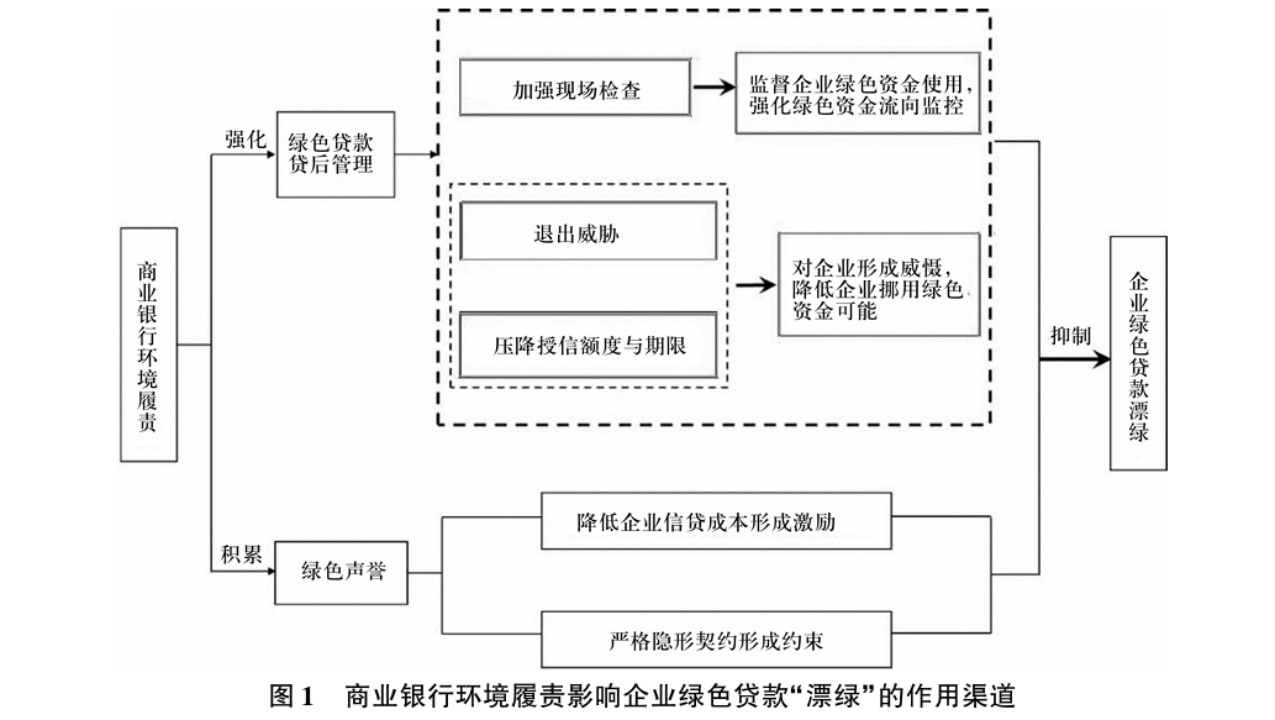

(一)商业银行环境履责与绿色贷款“漂绿”

在推进绿色转型的进程中,随着绿色信贷规模和风险敞口日益扩大,商业银行有强烈动机强化贷后管理,以保障绿色信贷资产的质量与安全。为避免绿色信贷风险,商业银行会对绿色信贷资金使用等方面加大贷后现场检查力度,向借款企业施加压力,监督其将资金用于绿色项目。同时,商业银行可通过采取退出威胁的方式对企业形成震慑,也可以修订贷款合约施加压降授信额度与期限预警等更严格的合同限制,以降低借款企业挪用绿色资金的可能。此外,商业银行加大绿色信贷投放力度有助于积累绿色声誉,绿色声誉的鉴证作用可降低企业信贷成本,同时也意味着更严格的隐形契约,由未来潜在损失构成的可置信威胁有助于促使企业将资金用于绿色项目。基于此,本文提出以下假设:

H1:商业银行履行环境责任能够有效抑制企业绿色信贷的贷后“漂绿”行为;

H2:强化贷后管理(加强现场检查、退出威胁以及压降授信额度与期限预警)与绿色声誉效应可能是其主要机制。

(二)绿色标准、贷后管理激励约束对商业银行环境履责与绿色贷款“漂绿”关联的影响

进一步地,明晰的绿色标准为商业银行提供了统一的绿色边界定义,有助于提高贷后监督管理的效率。同时,在中央银行的激励约束下,商业银行有强烈动机严格贷后监督管理,且资本与监管成本的提高也会倒逼商业银行降低风险偏好,强化风险管理。据此提出假设3:

H3:绿色标准的明晰、贷后管理激励约束均有助于增强商业银行履行环境责任对企业绿色贷款“漂绿”行为的抑制作用。

三、研究设计

(一)模型设定

为考察商业银行环境履责对企业绿色贷款“漂绿”行为产生的影响,本文建立如下基准回归模型:

被解释变量刻画了借款企业获得绿色贷款后将资金投向非绿项目的“漂绿”行为,核心解释变量为商业银行经借款企业绿色贷款占比调整后的环境评级。控制变量包括体现贷款层面、商业银行层面、借款企业层面以及企业所在地宏观层面的一系列特征变量。和分别表示企业个体和年份固定效应。本文在借款企业层面进行聚类。

(二)变量定义及说明

1. 绿色贷款“漂绿”(GLGW)

被解释变量(GLGW)采用“言行之差”方法刻画企业将绿色资金挪用至非绿项目的贷后“漂绿”行为,以绿色贷款金额年度均值指代企业口头承诺,贷后一年绿色投资增加额(由在建工程与研发投入中的绿色环保项目增量衡量)指代实际行动,计算二者差值并以总资产标准化得到该变量。

2. 银行环境履责(adj_LdE)

核心解释变量为商业银行环境履责(adj_LdE),采用华证ESG评级中的环境分项评级赋分平均后,乘以该行绿色贷款占借款企业绿色贷款比例进行调整得到。

3. 控制变量

参照Houston and Shan (2022)、王嘉鑫等(2024),选取以下反映贷款、企业、银行以及地区特征的控制变量:贷款规模(Amt)、企业规模(Size)、总资产收益率(ROA)、董事会规模(Board)、资产负债率(Lev)、成长性(Growth)、公司成立年限(FirmAge)、产权性质(SOE)、银行规模(BKsize)、银行拨备覆盖率(LPC)、银行存贷比(LNR)、银行高管学术经历(具有学术经历的董监高人数占比,ADM)、地区生产总值(GDP)。

(三)样本选择与数据来源

本文样本区间为2013—2022年。贷款数据、企业在建工程与研发投入明细数据源于CSMAR数据库与企业年报,手工整理获得绿色贷款数据与企业绿色投资相关数据。其余数据来自CSMAR数据库与Wind数据库。

四、实证结果及分析

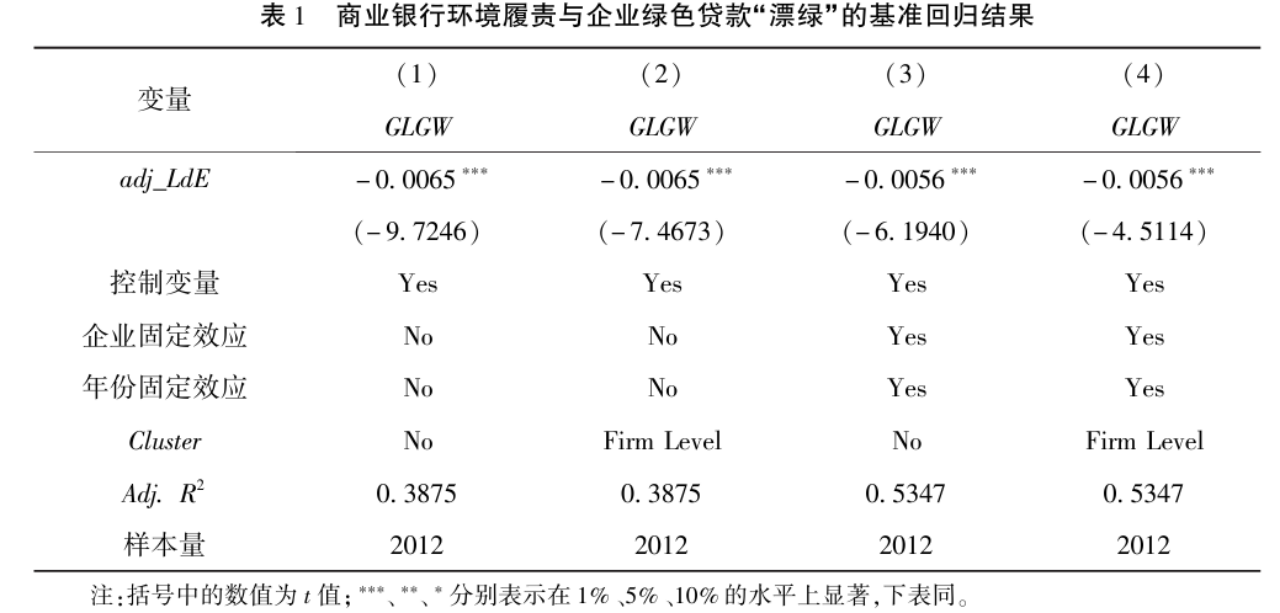

(一)基准回归结果

表1汇报了商业银行环境履责与企业绿色贷款“漂绿”的基准回归结果。结果显示,贷款银行环境评级的估计系数显著为负,表明商业银行环境履责程度越高,对绿色贷款的贷后监督与管理也更严格,从而抑制企业私自改变绿色贷款用途的“漂绿”行为,发挥绿色治理功能,假设H1得以验证。

(二)内生性处理与稳健性检验

在内生性处理方面,本文运用IV-2SLS与IV-GMM模型,使用滞后一期的银行核心高管出生地省份环境突发事故与环境处罚事件以及银行女性董事占董事会人数比例作为工具变量缓解反向因果问题。同时,在基准模型中纳入贷前银企环境评级之差交乘项,并控制借款企业事前“漂绿”程度重新回归以缓解选择偏误,还添加了地方环保规制等变量及多重固定效应减轻遗漏变量引致的内生性问题。在稳健性检验中,通过替换被解释变量、排除其他因素对投资增量的影响、排除贷前“漂绿”行为影响、添加行业固定效应、替换解释变量、剔除2021年后样本、延长窗口期以及加入时间趋势项进行重新检验。结果表明,上述稳健性检验结果与基准回归结果保持一致。

五、进一步拓展

(一)商业银行环境履责影响企业绿色贷款“漂绿”行为的机制检验

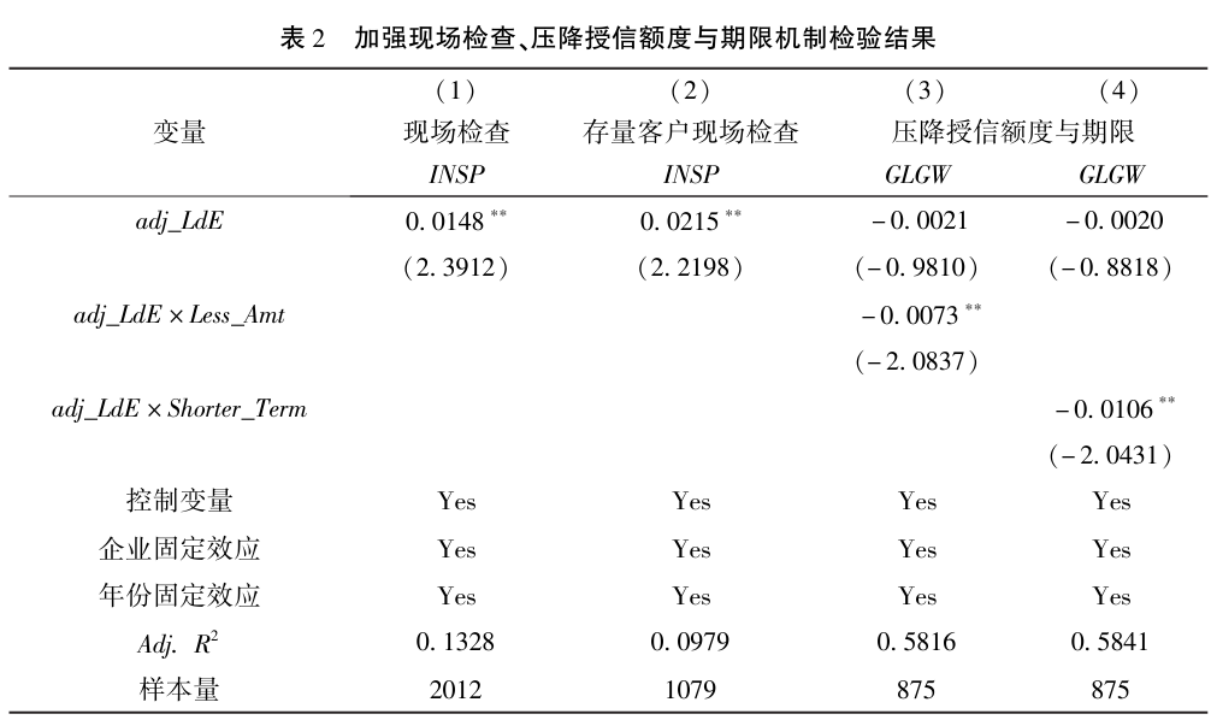

1. 加强现场检查

商业银行积极履行环境责任会促使其加强贷后现场检查强度,监督企业按照借款申请将绿色资金用于绿色项目,显著增强了绿色贷款贷后现场检查监督力度。参考江艇(2022)对因果推断作用机制的建议,本文建立以下模型:

其中,表示贷款银行在绿色贷款期限内到借款企业进行现场调研检查的次数。表2第(1)、(2)列报告了上述检验结果。第(1)列结果表明,贷款银行环境评级与贷后现场检查次数显著正相关。第(2)列结果显示,在存在历史借贷关系的存量信贷客户中,商业银行环境履责显著增强了绿色贷款贷后现场检查监督力度。

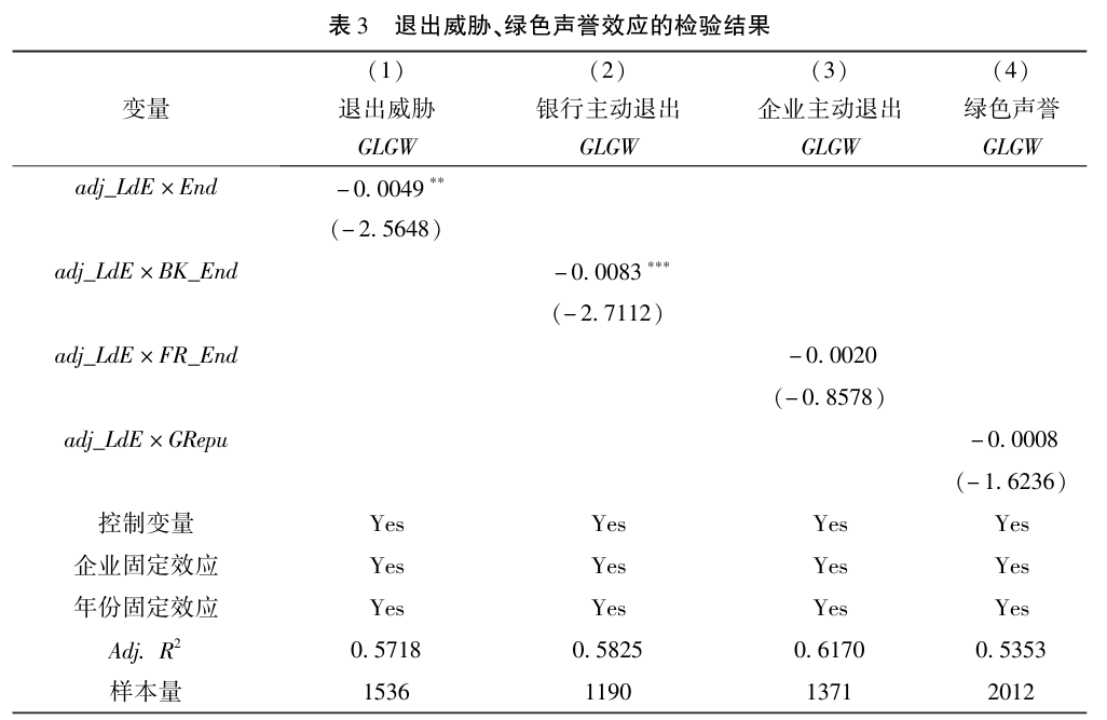

2. 退出威胁、压降授信额度与期限预警

参考Dai et al.(2021),本文构建以下模型验证退出威胁、压降授信额度与期限预警措施对企业绿色贷款“漂绿”的抑制作用。

其中,Mec分别指代退出威胁(End)与压降授信额度与期限预警(Less_Amt/Shorter_Term)。表2第(3)、(4)列与表3第(1)~(3)列报告了上述检验结果。表3第(1)~(3)列结果表明,退出威胁(End)、银行主动退出(BK_ENd)与adj_LdE交乘项回归系数均显著为负,FR_End与adj_LdE交乘项估计系数并不显著,说明银行退出威胁是约束借款企业绿色贷款“漂绿”的重要机制。表2第(3)、(4)列结果表明,在受到压降授信额度、缩短期限预警的借款企业中,贷款银行履行环境责任监督倒逼企业按照借款申请将贷款资金用于绿色环保项目的效应更强。

3. 绿色声誉效应

为检验银行环境履责是否通过绿色声誉效应进而对企业绿色贷款“漂绿”行为进行制约,本文构建银行环境评级(adj_LdE)与银行绿色声誉(GRepu)交乘项对企业绿色贷款“漂绿”进行回归。实证结果表明银行环境履责并未通过绿色声誉效应约束企业绿色贷款“漂绿”。绿色声誉效应并非商业银行环境履责约束借款企业绿色贷款“漂绿”行为的主要机制。

4. 商业银行环境履责影响企业绿色贷款“漂绿”机制的进一步识别

为进一步识别银行环境履责与上述作用机制之间的关联,本文分别在公式(2)中纳入adj_LdE与环境履责变动(Iprv)的交乘项、在公式(3)中纳入adj_LdE、Mec与Iprv的交乘项,以考察商业银行环境履责表现提升是否会强化现场检查、退出威胁以及压降授信额度与期限预警措施,进而增强对企业贷后挪用绿色资金“漂绿”行为的制约效应。环境履责变动(Iprv)等于银行发放贷款当期(t)环境评级与事前(t-1)环境评级之差。检验结果表明,商业银行积极履行环境责任有助于其强化对绿色贷款的贷后管理措施。

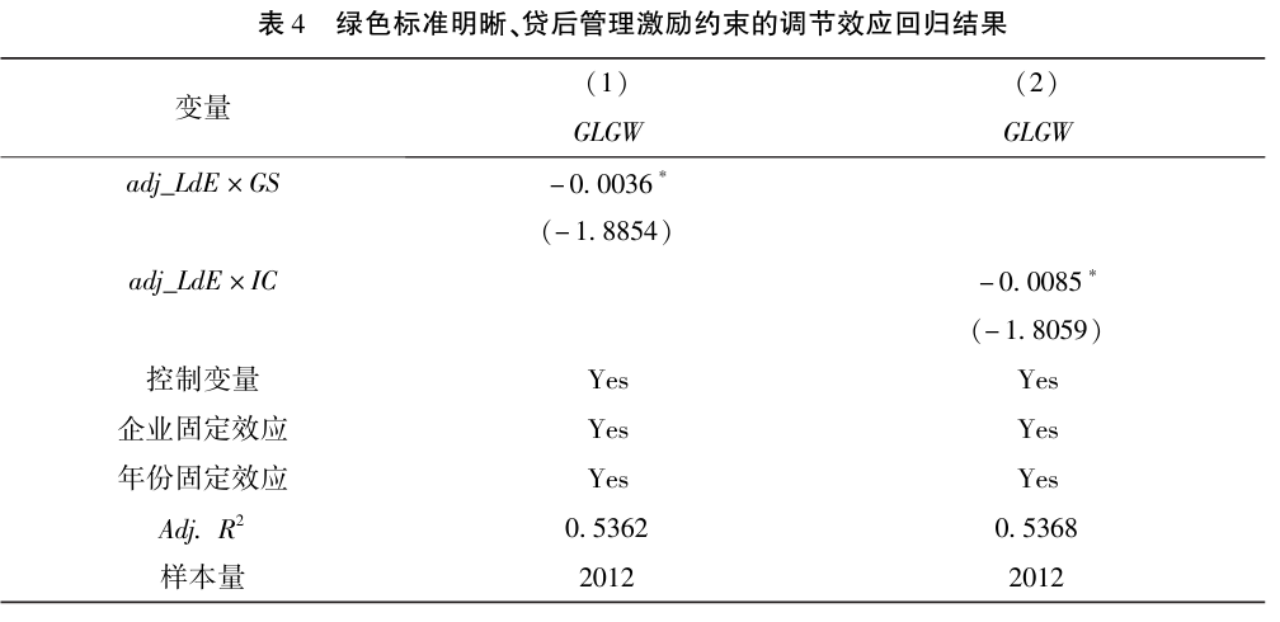

(二)绿色标准、贷后管理激励约束对银行环境履责影响企业绿色贷款“漂绿”的调节

本文以绿色标准发布的关键时点构建绿色标准虚拟变量(GS),以考察其对银行履行环境责任对企业绿色贷款“漂绿”行为关联的影响。若绿色贷款于2019年后发放,则GS取值为1,否则为0。

表4第(1)列结果表明,绿色标准的明晰有助于商业银行提高环境履责积极性,精准有效管理绿色贷款,从而保障绿色贷款实际用途与借款申请保持一致。第(2)列回归结果表明,中央银行出台的相关政策对商业银行绿色信贷管理质效形成激励约束后,商业银行有强烈动机提升绿色贷款贷后监督与管理水平,确保绿色资金用途契合绿色金融初衷。

六、结论与政策建议

本文基于2013-2022年27家上市商业银行发放的2012笔绿色贷款数据,实证检验了商业银行环境履责对企业绿色贷款“漂绿”行为的影响。研究发现,商业银行积极履行环境责任能够显著抑制借款企业挪用绿色资金的“漂绿”行为。商业银行环境履责确保绿色资金用于绿色环保项目的关键在于加强现场检查、实施退出威胁以及压降授信额度或期限预警等贷后管理措施,而非通过绿色声誉的积累。绿色标准的明确、对绿色贷款贷后管理激励约束的增强,能够显著提升上述抑制效果。

基于上述结论,本文提出以下政策建议:

第一,注重绿色信贷资产质量。商业银行在扩大绿色信贷规模的同时,应确保绿色资金真正服务于实体经济绿色转型,提升绿色金融服务的实际成效。

第二,强化贷前贷后管理。在贷后管理中应形成“绿色资金流监控—预警—化解”管理闭环,加强资金流向过程控制,如要求企业提供绿色项目清单、绿色项目贷款金额分配及使用明细等信息,实现风险管理从“事后救火”到“事前防火”的转变;完善贷前贷中管理,防范资金挪用风险,如加强绿色标识审核、严格绿色贷款准入,落实资金受托支付要求,避免企业利用关联方规避资金流向监控等。

第三,完善绿色标准,强化绿色金融政策的激励约束作用。首先,在现有节能环保、清洁生产等绿色产业分类基础上,可考虑按产业链对绿色项目进一步细化,以增强商业银行对绿色项目及绿色资金使用的甄别监控能力;其次,完善企业环境信息披露机制,搭建绿色金融信息平台,对绿色金融产品用途、绿色效益等信息进行公示;最后,在对商业银行进行绿色金融绩效评价时,可通过增加绿色贷款贷后监督权重,引导商业银行提高绿色贷款管理在内部考核中的占比,促进提升绿色贷款管理质效。

七、原文摘要

绿色贷款“漂绿”现象可能导致信贷资源错配与无效金融供给,降低金融服务实体经济绿色转型的质效。本文基于2013-2022年27家上市商业银行的绿色贷款数据,实证检验了商业银行环境履责对企业绿色贷款“漂绿”行为的影响及其机制。研究发现:(1)商业银行积极履行环境责任有助于抑制企业绿色贷款“漂绿”行为;(2)商业银行环境履责主要通过加强现场检查、实施退出威胁、压降授信额度以及期限预警等贷后管理措施,制约企业改变绿色贷款用途的行为;(3)明晰绿色信贷标准、强化贷后管理激励约束,能够提升商业银行贷后管理对企业绿色贷款“漂绿”行为的抑制效果。文研究为进一步完善商业银行绿色信贷治理的外部环境提供了经验证据。

作者:

吴丽霞 中央财经大学金融学院博士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长