随着可持续信息披露制度框架的加速成形,A股上市公司可持续报告发布数量逐年增长,披露行为是否真正转化为更低的风险水平和更优的收益特征是市场参与各方共同关注的核心议题。本文通过剖析中国A股上市公司在2015年至2025年间可持续信息披露与风险收益面板数据,从全样本披露率、分组风险收益对比、行业异质性和多时间窗口稳健性四个维度,对披露ESG报告的上市公司与未披露公司在年化波动率、Sharpe比率、最大回撤、参数VaR等核心指标的统计特征进行对比分析,以期为推动中国上市公司可持续信息披露提供客观的实证依据与参考。

一、A股上市公司可持续信息披露全样本统计性描述

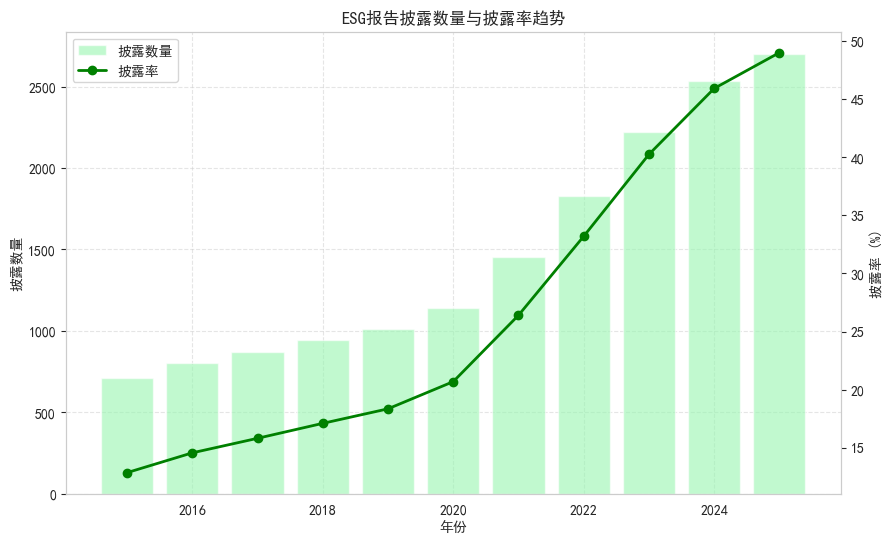

上市公司可持续信息披露呈现出数量增长与结构升级的双重特征,不仅反映了监管引导和市场驱动的合力效果,同时表明上市公司可持续信息披露正在向主动价值传递的方向推进。截至2026年5月初,从Wind可持续报告统计数据的全量分析来看,2015年至2025年间,披露可持续相关报告的A股上市公司数量从709家增长至2,703家,增幅达3.8倍。具体而言,披露率从12.9%攀升至49.0%,已覆盖近半数的A股上市公司,实现了从“小众实践”到“主流趋势”的根本性转变。

图1 全A股上市公司可持续报告披露数量与披露率趋势图

数据来源:IIGF,Wind

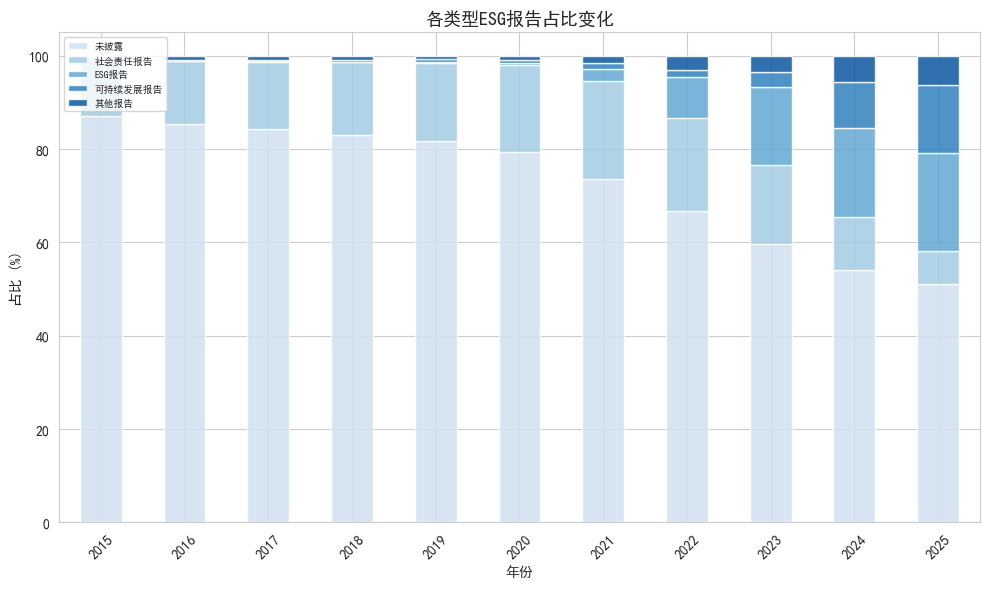

报告类型的结构变化来看,由“社会责任”的单一关键词延伸为ESG报告、可持续发展报告、社会责任报告、环境报告并存的“多元格局”。2015年,社会责任报告在披露样本中占据绝对主导地位,占比高达97.5%。自2021年起,ESG报告进入快速增长通道,至2025年占比已达43.1%,成为第一大披露类型。可持续发展报告同步发力,披露占比在2024年与2025年间从7.9%快速攀升至29.8%,反映出相关制度指引落地的直接推动作用。

图2 全A股上市公司各类型可持续报告披露情况历年趋势图

数据来源:IIGF,Wind

二、风险收益全样本分组对比

(一)箱线图视角下的分组差异

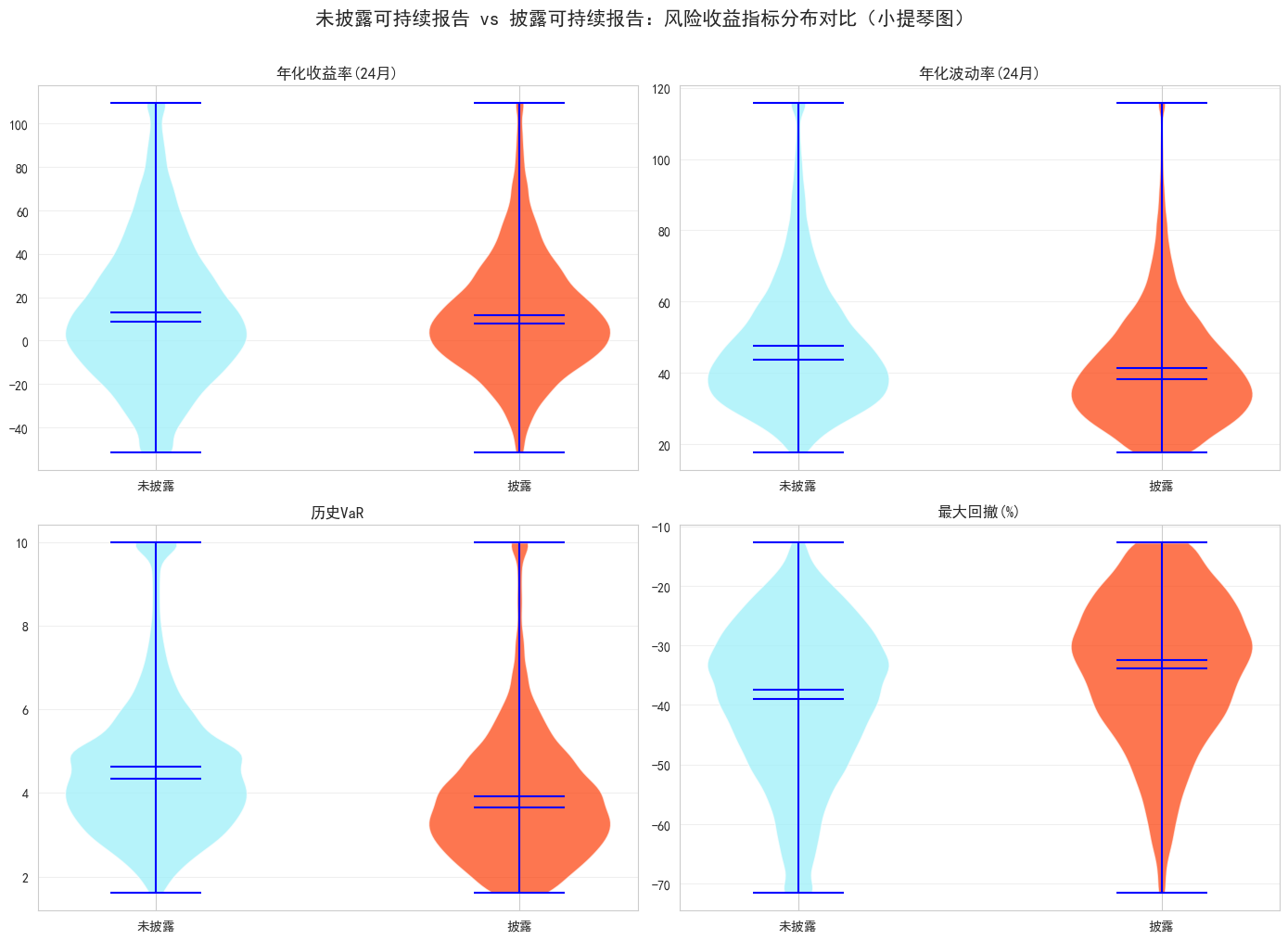

从可持续信息披露对照组的核心指标对比(图3)可知,两者在收益类指标上的分布则高度重叠,而风险类指标上的中位数和分布区间存在系统性偏离。在收益端,两组年化收益率均值接近,且箱体区间和核密度曲线高度重叠。年化波动率是衡量总风险水平的核心指标。全样本统计显示,未披露组年化波动率均值为47.69%,披露组为41.47%,两组均值差为-6.23%(t=-34.45,p<0.01,Cohen's d=-0.35),差异在统计意义上达到显著水平。从分布结构来看,未披露组中位数位于43.67%,箱体跨度从34.62%延伸至56.27%,离散度(标准差18.71%)明显高于披露组(标准差16.80%)。这一分布差异表明,披露可持续信息的公司运行在更低的波动率区间,且分化程度相对收敛。

细化至风险视角下,尾部风险指标呈现出更为突出的组间分化。历史VaR值分析可知,未披露组均值(4.63%)高于披露组(3.91%),差异幅度与参数VaR基本相当,反映出两组在极端损失情景下的风险暴露存在实质性差异。最大回撤从投资持有体验的视角衡量下行风险。未披露组最大回撤均值为-38.98%,与披露组(-33.87%)的组间差异达5.12%(t=-39.38,p<0.01,Cohen's d=0.40),且披露组中位数(-32.45%)较未披露组(-37.46%)收窄约5%,上四分位数亦呈现同向偏移。

图3 全A股上市公司可持续信息披露对照组风险收益指标分布图

数据来源:IIGF,Wind

上市公司可持续信息披露与风险收益之间非对称关联,在风险维度(年化波动率、VaR值、最大回撤)呈现出一定的统计显著差异,效应量(Cohen's d)的绝对值处于0.35至0.46之间;而在收益维度,披露组的年化收益率微弱低于未披露组。一方面,与上市公司的规模相关,披露可持续信息的公司具有更规范的公司治理结构和更审慎的经营策略,有助于规避极端风险事件,但同时可能限制其获取高风险溢价的能力。与此同时,可持续运营投入的短期成本效应可能在一定程度上压缩了当期盈利能力,而相应的正向反馈可能需要更长的时间窗口方能充分兑现。值得注意的是,披露组的行业分布偏向金融、公用事业等传统高披露率领域,行业本身具有低波动、低增长的结构性特征,亦可能对分组的收益差异产生混杂效应。

(二)关键指标的逐年趋势特征

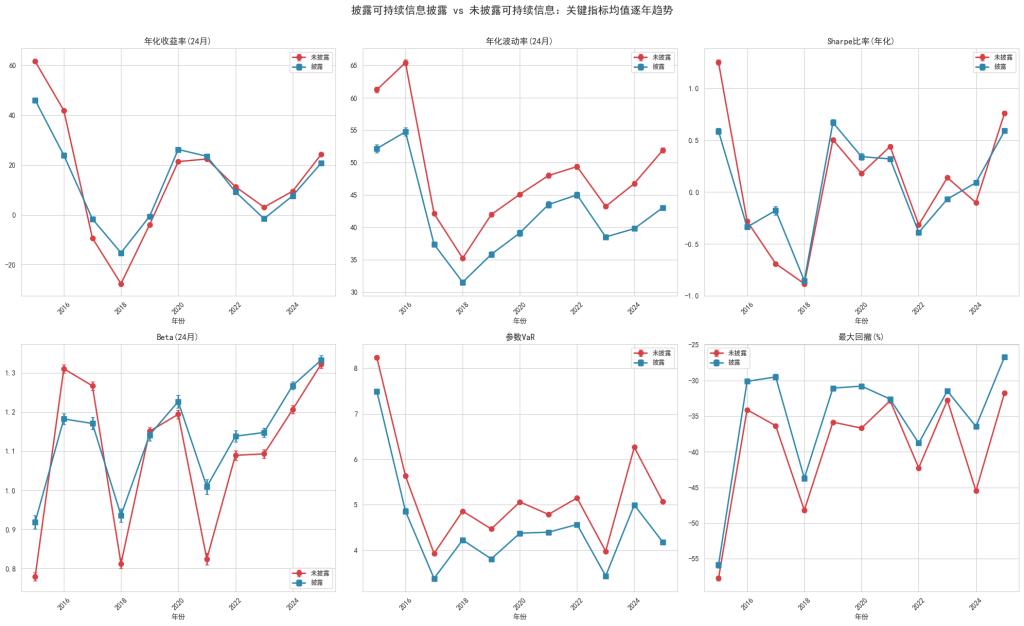

可持续信息披露在风险维度上的缓释效应具有明确的时间稳定性,不依赖于特定年份的市场状态。2015—2025年间,披露组的年化波动率始终位于未披露组下方,两条曲线保持相对稳定的间距,Cohen's d的年度估计值在-0.24(2022年)至-0.59(2016年)之间波动,效应方向始终为负且各年均通过1%显著性检验。随着可持续信息披露行为的持续和深化,波动率的分层特征具有一定的跨周期稳健性,未因宏观市场环境变化而失效。如下图所示,尾部风险指标的逐年趋势与年化波动率保持同向。参数VaR的Cohen's d年度估计值在-0.30(2021年)至-0.89(2024年)之间,其中2024年的组间差异最为突出,差值为-1.27%。最大回撤的逐年效应同样稳定,除2021年最为接近之外,披露组在其余各年度的最大回撤均低于未披露组。这一现象或与当年市场风格的极端分化有关,新能源等赛道的大幅波动可能在一定程度上掩盖了公司层面的可持续风险缓释效应。相比之下,Sharpe比率的逐年趋势并未呈现出明显的方向性。如图4所示,从Cohen's d的年度序列来看,效应方向出现多次反转。Sharpe比率在时间维度上的不稳定性进一步表明可持续信息披露在经风险调整后的综合绩效上并不具备稳定的超额收益特征,披露行为对Sharpe比率的影响方向高度依赖于当年市场环境与两组收益率差异的相对变动。

图4 上市公司关键指标均值逐年趋势图(可持续信息披露与未披露)

数据来源:IIGF,Wind

三、分行业风险收益分析

(一)分行业可持续信息披露率特征

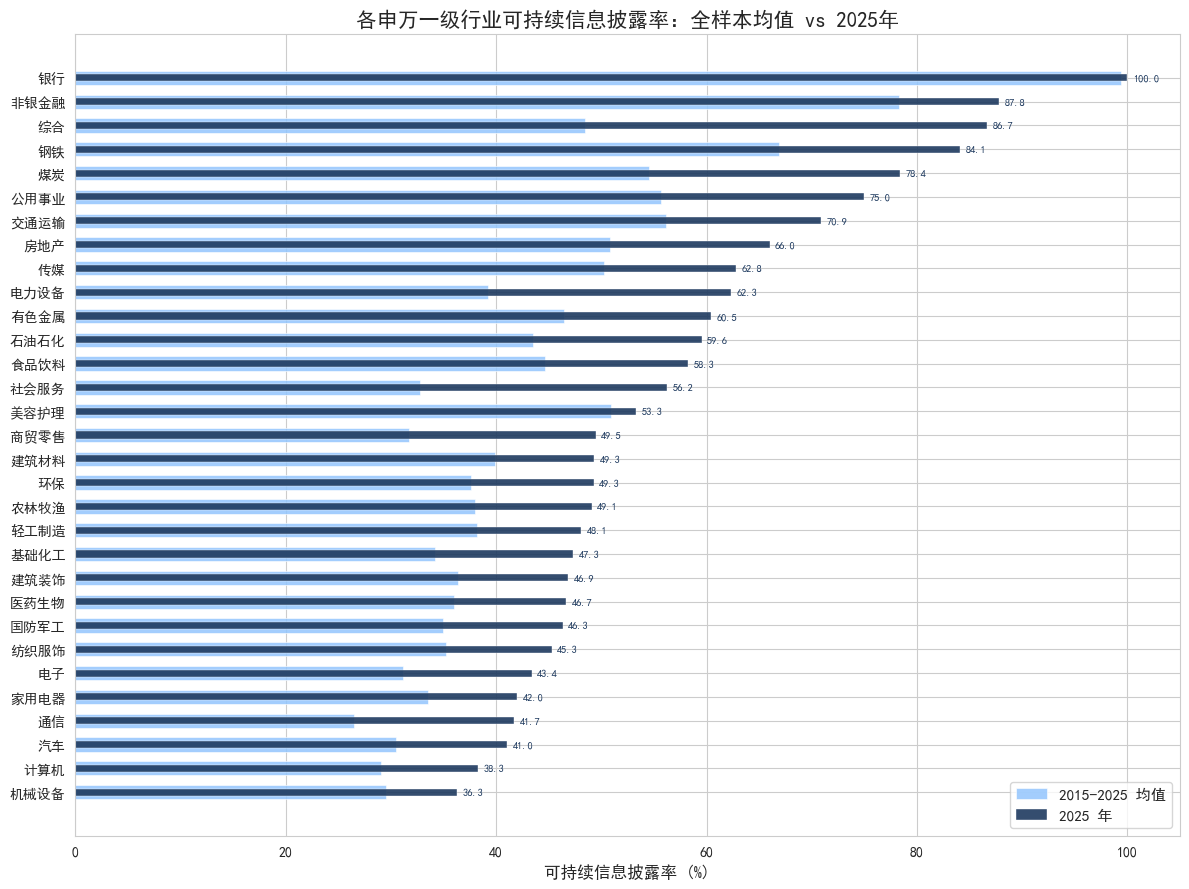

从行业分层视角观察,A股上市公司可持续信息披露呈现出清晰的梯度格局。全样本(2015-2025年)统计显示,以银行(85.1%)、非银金融(72.2%)、钢铁(60.5%)和煤炭(52.6%)为代表的高监管强度、高环境外部性或国有资本主导的行业处于可持续信息披露的第一梯队,在政策合规和利益相关方要求方面的披露驱动因素更为直接和刚性。与之相比,机械设备、电子、汽车、计算机和通信等制造业和科技类企业全样本披露率均不足20%,存在数量众多且中小市值公司占比较高特征,披露行为的整体推进相对缓慢。值得注意的是,电力设备行业虽同属制造业范畴,但全样本披露率仅为24.7%,而2025年已跃升至60.3%(增幅达35.6%),与近年来新能源产业链的资本市场关注度提升和政策引导力度加大形成呼应。

可持续信息披露正在从部分行业的先发优势逐步转化为跨行业的普遍实践,但在当前阶段,行业属性仍然是解释披露率差异的首要因素。聚焦2025年截面数据,行业间披露率的分布形态较全样本出现了明显的整体上移和部分收敛。银行业率先实现100%的全覆盖,非银金融(87.8%)、综合(86.7%)、钢铁(84.1%)行业的披露率已突破80%,响应“准强制”可持续信息披露要求。与此同时,全样本中披露水平相对靠后的行业在2025年出现了显著改善,电子行业与机械设备增幅均超过18%。从行业间差距来看,行业披露差距进一步收窄,且全行业披露率均突破35%。

图5 全A股上市公司各申万一级行业可持续信息披露率

数据来源:IIGF,Wind

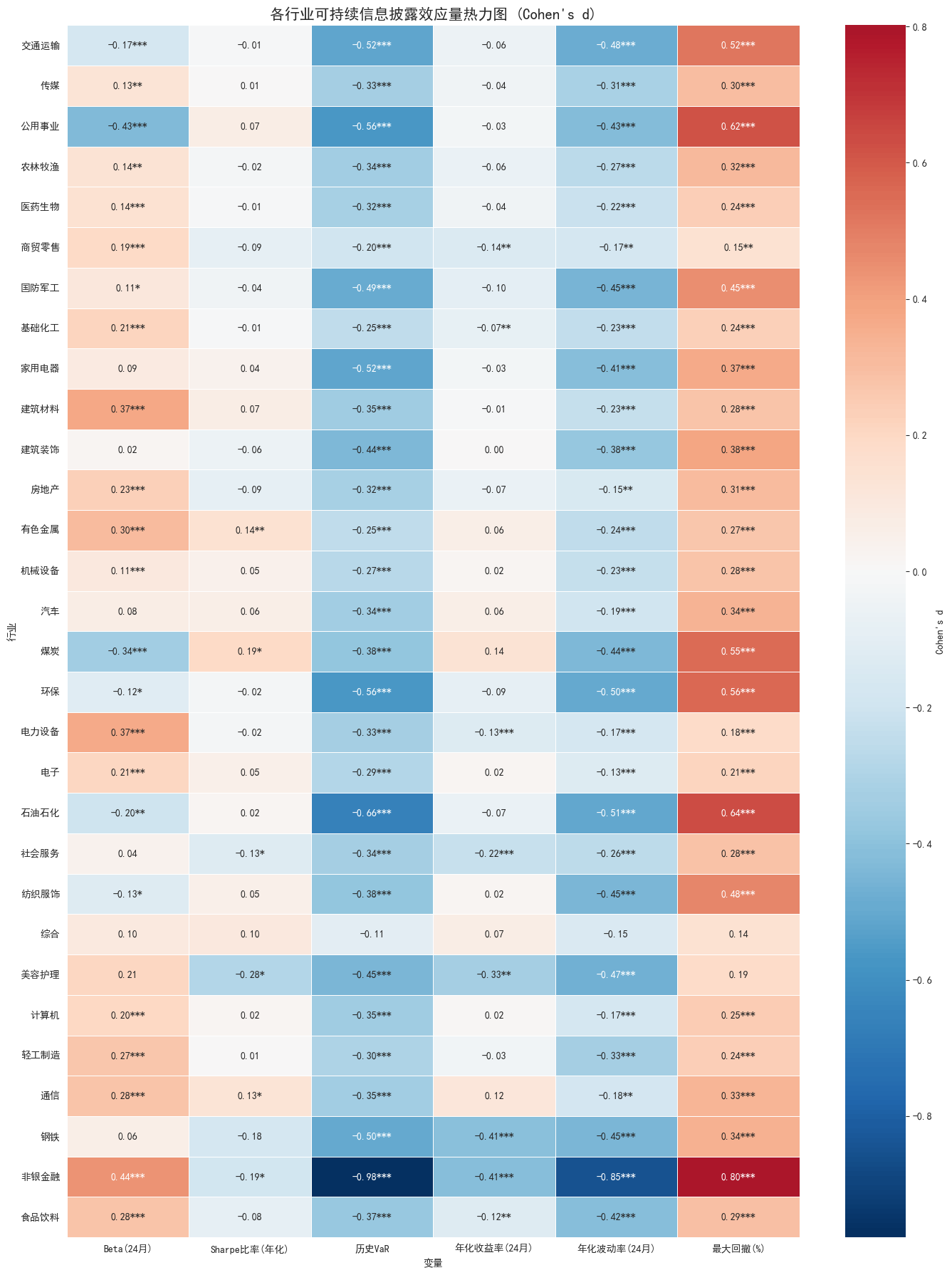

(二)分行业关键指标效应量分析

可持续信息披露与风险缓释之间的关联具有跨行业的一致性,而与收益改善之间尚无可辨识的系统方向性。如下图所示,透过分行业的风险收益关键指标Cohen's d效应量热力图可以系统观察可持续信息披露效应在行业维度的分布格局。其中,最突出的特征在于风险类指标的方向一致性。年化波动率与参数VaR的Cohen's d在全行业中均为负值,范围为-0.13至-0.85以及-0.14至-1.11,同时最大回撤的效应量均为正值,位于0.14至0.80之间,表明行业层面的稳健性。相比之下,收益率与Sharpe比率所在的两列不存在实质性统计显著。

从行业间效应强度的差异来看,非银金融的多项指标为行业极值(波动率d=-0.85,参数VaR d=-1.11,最大回撤d=0.80),叠加了金融监管合规要求、机构投资者偏好和行业自身风控标准等多重驱动因素。石油石化、公用事业、环保和国防军工等行业具有重资产运营、环境风险敞口较大或国资占比较高的共同特征,同样具备一定效应量水平,其披露行为与风险特征的关联强度显著高于行业均值。效应强度的行业梯度显示,可持续信息披露的风险信号价值可能部分取决于行业自身的风险暴露水平。在高风险行业中,披露与否所传递的信息差异更为突出;而在本身波动较低或公司间同质性较高的行业中,披露的增量区分能力则相对有限。

图6 各行业可持续信息披露效应量热力图(Cohen's d)

数据来源:IIGF,Wind

四、主要结论

针对A股上市公司2015年至2025年的全样本截面、逐年时序和行业分层三个维度的系统分析,可获取以下几点核心洞察。一是可持续信息披露组与未披露组在风险指标上呈现一致且统计显著的差异,前者年化波动率低6.23%(Cohen's d=-0.35)、参数VaR低0.75%(d=-0.46)、最大回撤收窄5.12%(d=0.40),上述差异在全部观测年份和申万一级行业中均保持方向一致。二是在收益端,两组年化收益率均值接近,Sharpe比率未通过组间显著性检验(p=0.232),且逐年效应方向多次反转,表明可持续信息披露在风险调整后综合绩效上未发现稳定的Alpha特征。三是可持续信息披露效应存在显著的行业异质性,以非银金融、石油石化、公用事业等高监管强度或高环境风险行业的效应量远超制造业和科技类行业,表明披露行为的风险信号价值与行业自身的风险暴露水平密切相关。四是从市场宏观环境的分段表现来看,可持续信息披露组在下跌行情中呈现一定程度的“下行保护”特征。举例而言,披露组在2018年的收益率领先未披露组12.39%。与此同时,披露组在上涨行情中经常性出现“跟涨不足”,具有一定的非对称模式特征。整体而言,针对可持续信息披露分组比较的单调性与稳健性有待更长周期的数据验证。

五、针对资管机构的相关建议

为支持A股可持续信息披露规则体系的加速落地,上市公司可在可持续机制构建、数据管理、信息披露等方面进行拓展,而资管机构更应抓住机遇,将可持续数据系统性地融入投资决策、风险管理和组合构造的全流程。

第一,将可持续信息披露数据纳入投资风险管理框架,侧重尾部风险识别与下行保护。上述分析表明披露组年化波动率系统性低于未披露组,可作为资管机构的风险管理应用方向参考。相对于超额收益因子挖掘,可持续绩效在波动率预期和尾部风险溢价估算方面可进行深度探索。同时,参数VaR的行业一致效应表明,可持续信息披露信息在极端损失情景的预警方面可能具有增量价值,可纳入压力测试和情景分析的参数体系。

第二,以尽责管理为抓手,推动被投企业提升披露质量,并关注可持续绩效的实质性改善。当前A股市场49.0%的披露率仍有明确提升空间,制造业与科技行业构成了多数资管机构的核心持仓。资管机构可通过投票权行使、管理层对话和股东议案等尽责管理工具,系统性推动持仓公司逐步量化、验证绩效数据。对于已经建立披露机制的被投企业,资管机构可支持完善具体的可持续绩效改善路径,如碳排放强度降低目标、董事会独立性的提升、可持续供应链审查的覆盖范围等。通过长期跟踪和持续沟通,推动企业的实质改善。

第三,将可持续信息披露的差异化风险特征转化为可落地的配置策略。组合构造层面,可持续信息披露数据可用于优化风险分配,对于追求低波动或目标风险策略的组合,可酌情将可持续披露质量作为辅助指标;对于以绝对收益为目标的产品,可持续信息披露的筛选可作为下行风险控制的基本要求。行业配置层面,行业间效应量的显著差异从一定程度上显示了可持续因子的风险缓释效果,资管机构可根据不同行业的ESG风险区分度,设定差异化的行业敞口约束和监测阈值。产品设计层面,可构建兼具可持续属性与低风险波动特征的工具型产品,满足养老金、保险资金等长期资金对风险调整后收益的配置需求。

相关文章:

IIGF观点 | 杨晨辉:中国A股上市公司可持续信息披露现状浅析

IIGF观点 | 杨晨辉:绿色赋能与低碳转型——A 股物流行业 ESG 绩效与高质量转型路径

IIGF观点 | 杨晨辉:中国资管机构气候风险压力测试的发展现状与建议

IIGF两会观点 | 杨晨辉、徐紫荆:债券发行人可持续风险评估机制与建议浅析

作者:

杨晨辉 中央财经大学绿色金融国际研究院量化与风险管理研究中心高级研究员