在全球汽车产业链深度重构与绿色低碳转型持续推进的背景下,供应链金融作为连接产业与金融的重要制度工具,正面临信用基础与运行逻辑的系统性调整。长期以来,以核心企业信用传导为核心的供应链金融模式,在支持中小供应商融资、引导绿色转型以及防控结构性风险方面逐步显现适配性不足。随着《关于金融支持新型工业化的指导意见》、《关于进一步强化金融支持绿色低碳发展的指导意见》、《建立产品碳足迹管理体系实施方案》等政策文件相继出台,为金融体在核心企业强担保依赖之外,构建更加多元、可持续的信用锚点提供新的视角。本文立足“数据信用”,结合汽车产业链实践,系统分析供应链金融信用范式的演进路径,探讨相关机制在缓解中小企业融资约束、支持绿色转型与促进公正转型方面的制度价值。

一、绿色产业链重构下的金融困境与信用逻辑转变

绿色产业成为我国经济发展的重要引擎。以汽车产业为例,在全球汽车产业格局中,中国已逐步形成具有重要影响力的市场与制造中心。数据显示,2025年中国电动车销量占全球总量的近三分之二,2025年1-11月中国狭义乘用车市场新能源零售渗透率达53.6%。产业规模的快速扩张,使新能源汽车产业链呈现出更为典型的长链条、多层级特征。整车厂普遍采用较长账期结算模式,导致位于产业链中后端的中小供应商需要持续承担原材料采购、生产组织与库存周转等资金压力,资金错配问题逐步由单一企业的财务困境演变为产业链层面的系统性压力。

在传统供应链金融模式下,金融机构主要依托核心企业信用进行授信决策。这一模式在产业链结构相对稳定时期具有较高运行效率,但在低碳转型与产业链复杂化并行推进的背景下,结构性局限逐渐显现。一方面,信用在多级供应商之间的传导效能呈现边际递减效应,部分二、三级供应商因缺乏直接确权关系而难以获得有效融资支持。另一方面,随着“双碳”目标约束不断强化,中小企业面临设备更新缺资金与绿色转型缺标准的双重挤压,而传统主体信用模型难以有效量化企业未来的绿色溢价,导致绿色金融资源在产业链末端的配置效率受限。

更为重要的是,现有信用体系对交易真实性与资产价值的识别能力仍然不足。中小企业虽然持有原材料、在制品、动力电池等动产资源,但由于缺乏统一登记、标准化估值与持续监管机制,这些资产难以形成稳定的金融信用支撑。此外,传统模式下银行难以穿透底层资产的绿色属性,导致“洗绿”风险与“转型融资难”并存。如果信用逻辑长期停留在主体担保层面,供应链金融在低碳转型背景下的制度效能将难以释放。

二、“数据信用”:由主体信用向交易信用转化

(一)“数据信用”实施的制度基础

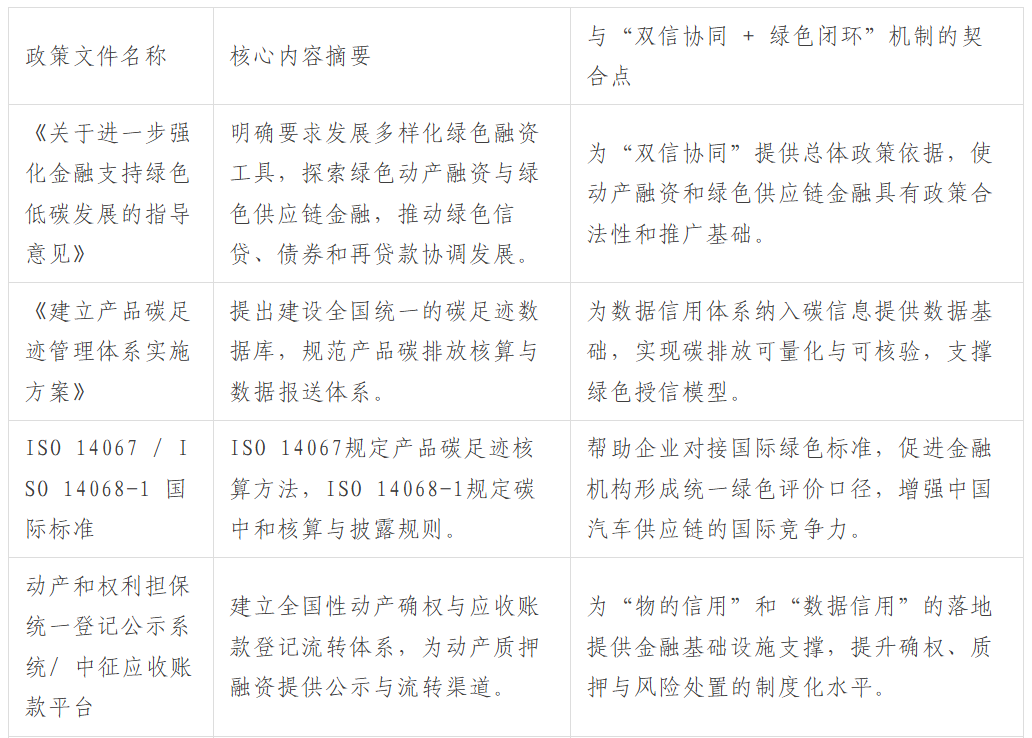

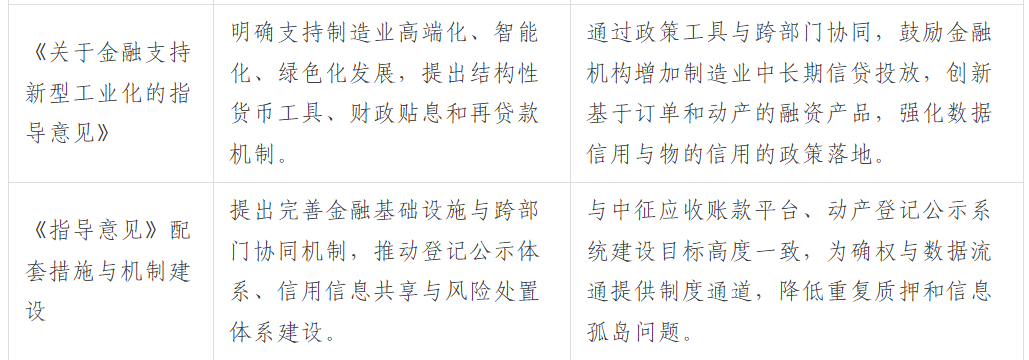

在制度层面,“数据信用+物的信用”双信协同框架并非孤立创新,而是建立在一系列国家政策文件、国际标准体系与金融基础设施之上(详见表1)。其中,《关于金融支持新型工业化的指导意见》明确提出以“数据信用”推动金融服务模式创新,为供应链金融信用基础重构提供了重要制度指引。政策核心在于通过多源数据交叉验证,将企业信用评价由主体属性判断,逐步转向基于真实交易行为的动态刻画。双信协同框架通过碳足迹管理体系,并且与国际标准对接,使数据信用获得了可核验的技术基础;通过金融支持新型工业化相关政策工具,获得了规模化推广的政策空间,为信用范式重构提供了较为完整的制度闭环。

在实践层面,订单信息、生产数据、物流轨迹、应收账款确权记录等多维数据共同构成交易真实性的重要支撑。通过对相关数据进行持续整合与交叉核验,金融机构能够更加准确评估企业订单履约能力与经营稳定性,从而在弱化核心企业担保依赖的条件下开展授信决策。上海票据交易所供应链票据平台的实践表明,基于全流程数字化追溯的信用机制,有助于提升多级供应商之间的信用传导效率。同时,上海“沪驾宝”、吉林“新能源监控平台”等地方汽车产业数据平台,通过汇聚车辆运行、充电桩使用、电池健康度等数据,形成了产业级数据底座。当这些数据与金融机构的风控模型相结合时,可以实现基于实时运营数据的动态授信与绿色定价,为数据信用体系的深化应用提供技术支撑。

在绿色融合层面,数据信用为绿色金融定价提供了更加可量化的基础。随着碳足迹管理体系建设持续推进,企业碳排放与能耗数据逐步被纳入授信模型。武汉等地区通过探索碳绩效挂钩贷款机制,基于供应商订单履约率与碳排放数据,使融资条件与企业减排表现形成联动关系。这种做法不仅有助于引导企业加强碳管理,也为金融机构在风险定价中引入环境因素提供了现实路径。数据信用的引入,使低碳行为由外部合规约束逐步转化为能够影响融资条件的重要变量。

表1 双信协同与绿色供应链金融机制的主要政策与制度基础

(二)“数据信用”赋能“物的信用”的具体路径

传统融资模式下,物的信用更加关注资产本身的可监管性与可处置性。在法律制度层面,《民法典》及动产和权利担保统一登记公示系统的建立,为动产融资提供了基础性制度保障。这些制度创新解决了动产长期以来面临的确权难、公示难问题,使原材料、设备等非标资产具备了成为合格抵押物的法律要件。“数据信用”的引入正在让传统“物的信用”呈现新的特征。

在技术赋能层面,物联网与区块链等手段的应用,使动产运行状态具备持续可追溯条件。以新能源汽车产业链为例,动力电池的健康状态、使用年限及剩余价值可通过BMS系统动态采集,充电设施的运营数据能够反映稳定现金流能力。通过对上述资产数据进行系统整合与规范化管理,动产逐步具备由静态抵押物向动态信用载体转化的条件。吉林省新能源平台的实践表明,动产数据化管理有助于提升金融机构对资产价值变化与风险水平的持续监测能力。此外动力电池等绿色资产的全生命周期价值通过数字化方式逐步具备可预测性,使金融机构能够在风险可控前提下接受更多类型动产作为融资基础资产。

三、利用“数据信用”赋能中小企业公正转型融资的展望

数据流验证交易过程,物权流支撑风险保障,现金流实现融资支持,而企业绿色改造形成的碳绩效又反向影响信用定价体系。这一机制为供应链金融在低碳转型背景下实现风险可控与效率提升提供了制度基础。从赋能中小企业公正转型融资的角度来看,通过弱化对核心企业担保的依赖,金融资源能够利用数字资源更加直接触达产业链末端中小企业,使相关企业在绿色转型过程中获得更加公平的融资机会。这不仅有助于维护产业链稳定性,也有利于避免低碳转型在不同企业之间形成过度分化。

尽管数字信用赋能具备较为清晰的制度逻辑,但在规模化应用过程中仍面临多重现实约束。一是是数据治理层面的挑战,目前汽车产业链涉及车企、电池厂、物流方等多方主体,数据确权与隐私保护制度尚不清晰,“数据孤岛”现象依然存在。二是资产估值与处置难题,动力电池等非标动产的二级市场尚不成熟,公允估值体系缺失,导致银行在处置抵押物时面临较大不确定性。三是绿色数据的真实性风险,在缺乏统一核查标准的情况下,企业碳数据可能存在选择性披露和“漂绿”隐患。

针对上述挑战,未来制度建设需从多维度协同推进。监管层面,需加快完善产业链数据确权与共享规则,建立跨部门的数据分级分类管理标准,在保障隐私合规的前提下打通数据流通堵点;同时,推动建立统一的碳排放核算与披露标准,引入第三方核查机制,确保绿色信用的真实性。市场与基础设施层面,建议重点推动动产估值与交易市场的标准化建设。鼓励行业协会与评估机构共同制定动力电池等核心动产的估值标准,建立完善的二级交易市场与回购机制,增强“物的信用”的变现能力与流动性。

产业协同层面,引导核心企业在供应链治理中发挥更加积极作用。通过链主企业牵引,上下游共同完善数据链路,并将绿色绩效纳入供应商评价体系。在政府引导、市场运作与技术赋能协同作用下,推动供应链金融由单一资金服务向“产业+金融+科技+碳管理”综合生态演进,为中国汽车产业低碳化与智能化转型提供更加稳固的金融支撑。

参考文献

[1]IEA. Global EV Outlook 2025[R/OL]. Paris: International Energy Agency, 2025. https://www.iea.org/reports/global-ev-outlook-2025

[2]中国人民银行、国家金融监督管理总局、中国证监会等。关于进一步强化金融支持绿色低碳发展的指导意见[EB/OL]. 2024-12

[3]国务院办公厅.建立产品碳足迹管理体系实施方案[EB/OL]. 2024-11

[4]中国汽车流通协会. 2025年11月份全国乘用车市场分析[R].北京:中国汽车流通协会, 2025.

[5]中国汽车工业协会. 2024年中国汽车工业发展报告[R].北京:中国汽车工业协会, 2024.

[6]中国人民银行征信中心.中征应收款融资服务平台企业使用指南[EB/OL].北京:中国人民银行征信中心, 2023.

[7]中国人民银行征信中心.动产和权利担保统一登记公示系统业务指引[EB/OL].北京:中国人民银行征信中心, 2022.

[8]上海票据交易所.上海票据交易所供应链票据平台接入规则(试行)[EB/OL].上海:上海票据交易所, 2021.

[9]ISO. ISO 14067:2018 Greenhouse gases – Carbon footprint of products[S]. Geneva: International Organization for Standardization, 2018.

[10]ISO. ISO 14068-1:2023 Greenhouse gases – Climate change management and related activities – Part 1: Carbon neutrality[S]. Geneva: International Organization for Standardization, 2023.

[11]中国企业改革与发展研究会,清华大学五道口金融学院金融安全研究中心.中国企业供应链金融白皮书(2025)[R].北京:中国企业改革与发展研究会,清华大学五道口金融学院金融安全研究中心, 2025.9.

[12]新京报. “统筹发展与安全做好产业数字金融‘加’与‘减’——互金协会详解”[EB/OL].北京:新京报, 2024-01-18.

[13]腾讯新闻. “上海‘沪驾宝’汽车大数据平台建设与应用情况”[EB/OL].上海:腾讯新闻, 2025-04-18.

[14]生态环境部/武汉市金融监管局等.关于碳足迹挂钩贷款等绿色金融试点的公开报道/进展摘要[EB/OL].武汉:武汉市金融局, 2025.6.

[15]中国民生银行. 2023/2024 ESG报告[R].北京:中国民生银行, 2023-2024.

[16]中国银行保险监督管理委员会.动产融资与应收账款融资典型案例汇编[EB/OL].北京:中国银行保险监督管理委员会, 2022.

[17]千际投行. 2024年中国动力电池回收行业研究报告[R/OL].上海: 21世纪经济报道, 2024-07-26.

[18]吉林省交通运输厅.吉e充新能源汽车数据平台介绍[EB/OL].长春:吉林省交通运输厅, 2017-10.

[19]吉林省发展和改革委员会.新能源汽车大数据监控平台建设方案[EB/OL].长春:吉林省发展和改革委员会, 2024-05-24.

[20]中国人民银行,工业和信息化部,国家发展和改革委员会,财政部,国家金融监督管理总局,中国证券监督管理委员会,国家外汇管理局.关于金融支持新型工业化的指导意见[EB/OL].北京:中国人民银行, 2025-08-05.

相关文章:

IIGF观点 | 周洲、杨金艺:区域协同视角下绿色保险赋能长三角生态治理的机制创新与实践探索

IIGF观点 | 任玉洁、周洲等:从风险补偿到绿色赋能——国际绿色保险发展经验与中国实践浅析

IIGF观点 | 周洲:全球蓝色浪潮——联合国海洋大会与蓝色金融实践

IIGF观点 | 周洲、傅奕蕾等:应对转型风险 推动绿色保险提质升级

作者:

周 洲 中央财经大学绿色金融国际研究院研究员

李泽卿 中央财经大学绿色金融国际研究院科研助理