发达经济体在推动适应金融创新和实践落地方面已做出多种尝试,并取得了一定的成果和突破。相关的创新实践贯穿于适应金融的诸多领域,包括建立金融工具的筛选与匹配流程、开发为适应项目融资的金融工具以及开发气候相关灾害保险产品。本文聚焦不同维度下的适应金融创新实践,选取国际典型案例予以分析,以期为我国的适应气候变化融资机制创新提供经验借鉴。

一、适应项目与金融工具间的创新匹配机制

英国格拉斯哥在2021年发布了该市辖区域的适应气候变化战略,在战略中明确提出要建立一个资源动员流程,以加速对适应气候变化早期干预措施的资金筹集,并探索金融在支持更广泛气候转型中的作用。欧盟参与创建的气候创新机构和社区EIT Climate-KIC联合格拉斯哥区域的15个合作伙伴共同成立了名为“Clyde-Re-Built”的项目,对相关战略及金融工具组合进行开发。

首先,项目组确定了格拉斯哥适应相关资金需求规模。项目组首先利用欧盟COACCH项目[1]开发的工具,对不同气候变化情景对格拉斯哥的经济影响进行评估,随后通过梳理当地公共支出数据并赋予特定适应权重,估算该市每年有1.84亿英镑的额外适应资金需求。

其次,项目组根据格拉斯哥适应战略列出的11类措施,识别与之匹配的金融工具。首先,项目组将这些措施分为“增量性措施”(incremental adaptation)和“变革性措施”(transformation adaptation)两大类型,前者包括强化现有系统与行动气候韧性的措施,后者则包括与社会“净零”转型和可持续发展其他事项存在交集的适应措施。其次,项目组对公共和私营部门与适应相关的现有或试点金融工具进行梳理,并划分为“传统金融工具”和“变革性金融工具”两大类别。第三,项目组将不同类型措施与金融工具进行匹配,得出了一个2X2的“措施–金融工具”矩阵。

图1适应措施与投融资工具匹配矩阵

来源:Clyde Re-Built

第三,完成适应战略大类措施与不同类型金融工具的匹配后,项目组一方面与格拉斯哥利益相关方合作,进一步识别能够撬动该市系统性可持续变革的关键适应细分措施。另一方面,项目组也建立了系统性的评价体系,针对发展前景较好的七大变革性金融工具进行打分。这些变革性金融工具包括绿色基础设施混合融资贷款机制、气候森林基金、地方建设气候债券众筹项目、减少气候风险PPP、格拉斯哥城市地区气候适应创新基金、将气候惠益转用于适应的循环基金等。最后,根据上述两方面的识别结构,项目组能够确定需推动的“适应措施–适应金融工具”组合的优先级。

二、适应项目创新融资工具开发

法国巴黎借着2015年举办联合国气候大会(COP21)的契机,在该年发行了该市第一只规模达3亿欧元,存续期到2031年5月,利率为1.75%的气候债券,并通过将特定比例的债券融资用于适应项目投资作为利息支付的前置条件,支持巴黎两项适应项目的建设。

(一)债券发行背景

法国在2003年夏天遭受热浪侵袭,导致近15000人丧生。为应对未来因气候变化导致的更频繁热浪压力,巴黎制定了《巴黎热浪计划》,鼓励通过建造绿地、公园和使用水冷等方式增强城市对热浪的韧性。巴黎需开发新型融资工具以撬动更多资金来支持上述项目建设,而一个收益预期和结构稳定的气候债券能够吸引更多类型的投资者,被视为一种较理想和稳定的气候投融资工具。

(二)债券的机制和目标

巴黎气候债券的核心目标是为该市的能源和气候项目融资,以促进该市《气候和能源行动计划》(Climate & Energy Action Plan)中四大目标的实现,包括降低温室气体排放、提高能源效率、可再生能源制造,以及适应气候变化。巴黎进一步基于该《计划》制定了该市的适应战略,并确定了适应气候变化领域的四大目标:保护市民免受极端气候事件的影响,保障水、食物和能源供应,通过可持续的城市规划与气候变化共存,培养新的生活方式并加强团结。

巴黎气候债券的机制设定中,要求所融资金的20%用于适应项目,并将债券利息支付与债券资金流向挂钩,以确保相关资金用于应对气候变化相关领域,而债券投向的适应项目也需满足巴黎适应战略的目标。例如,2015年发行的3亿欧元的气候债券中,最终有6000万欧元投向两大适应项目,即到2020年前分别在巴黎植树20000棵和建造30公顷的新公园,服务于适应战略的第1和3两大目标。

为确保巴黎气候债券的透明性,巴黎每年会发布债券年报,对债券资金投向及其是否符合预设目标进行描述,相关报告则需通过第三方非财务评级机构Vigeo的核查。此外,每届巴黎市长选举前,候选人需提供气候债券支持的项目清单,并在新市长当选后提交巴黎市议会审核,议会则根据社会责任投资原则(SRI)筛选项目,形成债券项目库,进一步确保债券投向与巴黎应对气候变化目标的协同。

(三)债券的效果

从结果来看,巴黎在2015年发行的气候债券取得了成功。其一,债券投资的两个适应项目在2020年前均已完成,达到了债券最初设定的支持适应行动的目标。其二,债券发行时吸引了多元化、大量的投资者申购,并吸引了来自荷兰、比利时、北欧国家、瑞士等海外国家投资者,验证了此类债券的市场需求。其三,它能够促进更多基于债券结构的适应金融工具的创新和推广,有助于扩大适应投融资的资金来源和规模。

三、适应保险产品创新

农业是气候脆弱性最高的领域之一,因气候变化导致的极端气候事件发生频率增加可能导致庄稼、牲畜等主要农业产品的大规模减产,使国家粮食安全面临严峻威胁,尤其会对农业依赖度高的发展中国家的经济造成显著冲击。通过开发合适的气候灾害相关保险产品,可能建立气候风险分担与反应机制,降低极端天气对农业和农民的冲击。

非盟国家2012年联合建立的“非洲风险能力机构”(African Risk Capacity, ARC),专门为非洲国家提供气候风险相关保险工具,以加强非洲国家的气候韧性和灾害反应。该机构推出了多种与气候灾害参数挂钩的“指数保险”产品(parametric insurance),是从保险视角进行的适应投融资创新。

(一)气候相关指数保险产品背景与机制

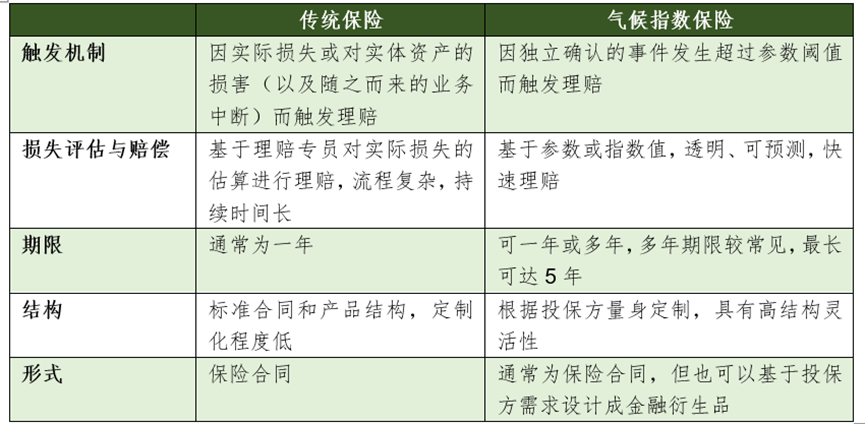

气候相关指数保险(简称“气候指数保险”)指与特定气候风险/灾害指数挂钩的保险产品,通常采取针对投保主体量身定制的保障方式。指数保险产品主要呈现以下几大主要特征:一是期限较大多保险产品长,最长可达五年。二是保险理赔的触发条件为特定指数值,而非实际损失,例如某个地区风速超过某个特定值后进行理赔。三是部分产品存在季节性特征,如仅在飓风季节或干旱季节提供风险保障。四是投保人多为政府和商业机构,保险计划具有高价值、高成本、高理赔额等特征(Sullivan,2023[2])。气候指数保险政策有两个关键组成要素:理赔触发事件和理赔机制。其中,理赔触发事件指自然灾害或天气事件等导致的事先约定的风险指数超过某个数值,相关风险事件需满足三项要求:一是偶发性、二是能够被单独且可靠地监测和报告、三是能够被建模。理赔机制指无论相关风险是否造成实际损失,只要预先约定的指数达到或超过约定阈值,保险公司将根据合同进行理赔。截至目前,全球已推出的气候指数保险产品包括与降水量、温度、干旱程度等挂钩的农业保险、飓风保险、洪水保险,以及覆盖多种气候指数的综合保险产品。

表1 传统保险与气候指数保险主要特征对比

来源:瑞士再保险(SwissRe)

(二)ARC农业气候指数保险

ARC的核心使命是帮助非洲国家有效管理气候风险,尤其是农业领域的干旱风险,以防止灾害演变成全面的粮食危机。它将非洲多个国家的气象风险集聚在一个风险池中,以便在整体上有效管理风险并降低单个国家的应急成本,该风险池通过平衡各地区天气系统的自然多样性,减少单一国家面临的高额准备金需求,从而大幅降低保险成本,使参与国的保险溢价更为经济,节省的资金可用于发展项目和长期韧性建设。

ARC推出的干旱指数保险与投保的成员国在特定季节的降雨量挂钩,当季节(通常为雨季)降雨不足且估算的救援成本达到预设赔付门槛时,ARC将触发赔付。各成员国在风险池内的赔付参数,如自留额、赔付上限和分摊比例,将决定最终的保费和赔付水平。目前,ARC的单国干旱风险最大赔付限额为每季300万美元,用于应对频率不高于5年一遇的严重干旱风险。

ARC的保险赔付可在雨季结束后2-4周内到达国库,使得援助在120天内到达有需要的家庭,能在灾害初期提供快速反应资金,减缓资产流失和恶化趋势,以减少对受影响人口的长期影响。成本收益分析显示,通过早期干预,ARC能够使每1美元的预防成本节省4.4美元的后期救援支出,有效抑制粮食安全问题的恶化[3]。

ARC的干旱指数保险产品已形成较成熟的运作机制,在2020年和2023年,马达加斯加和多哥分别收到该保险计划213万和250万美元的理赔,以应对两国发生的旱情(African Union, 2020[4]; ARC, 2023 [5])。ARC模式通过风险集聚和早期干预实现非洲国家气候风险管理的财务可持续性,是通过创新保险机制增强发展中国家气候韧性的范例。

四、经验参考与建议

适应气候变化项目的科学规划是撬动金融资源、提升投融资成效的基础。借鉴格拉斯哥“Clyde Re-Built”项目经验,可见系统性地识别适应项目类型、梳理投融资需求并匹配合适的金融工具,有助于实现早期干预和长期韧性建设的协同推进。我国也应加快地方层面的适应资金测算与规划工作,鼓励在区域适应战略中嵌入投融资评估与资源动员机制,从源头增强项目的融资可行性与吸引力,为金融工具创新和资金精准投向奠定基础。

在适应金融产品和工具的开发方面,关键在于因地制宜、目标导向地进行机制创新与产品设计。国际经验表明,结合地方实际和适应目标进行机制设计是推动项目落地的关键。如巴黎气候债券通过设定债券资金用于适应项目的比例门槛和项目筛选机制,不仅撬动了多元资金支持城市绿化与韧性建设,也提升了债券的市场吸引力。我国可探索在地方政府专项债、绿色贷款、绿色基金等工具中引入适应属性认定机制,同时加强与可持续挂钩债券、转型债券等产品的联动设计,在保障适应效益前提下提升融资效率和资金使用透明度。

此外,推动适应金融标准体系建设是实现未来产品规模化和监管强化的前提。在当前新发布的《绿色金融支持项目目录》已将部分适应相关活动纳入的基础上,建议可以参考目录中的温室气体减排贡献标识,进一步研究明确适应活动的界定方式与效益评估逻辑,在有条件的情况下推动项目适应效益的识别和评价工作,补充适应贡献标识,助力适应金融产品的贴标机制和认证流程的建立。同时应组织典型案例推广与能力建设行动,推动适应金融产品从单点创新向普及应用转化,并扩大企业、社区等非政府主体的参与空间,打造多层次适应投融资生态体系。

脚注

[1] COACCH项目通过与政策制定者、学术界和工业界的合作,开发更细致的气候变化成本模型,以帮助制定更有效的应对策略。该项目注重将科学研究与政策需求相结合,提供地区性、部门性及综合性成本分析,为欧盟的气候政策提供决策支持。

[2]K. James Sullivan, Insuring for Climate Change: The Role of Parametric Insurance, LexisNexis,2023

[3] ARC,How the African Risk Capacity Works:https://www.arc.int/how-arc-works

[4] African Union, Madagascar receives USD 2.13 million from African Risk Capacity Insurance Company Limited for Drought Response, 2020.07.03

[5]ARC, The ARC Group announces a USD 2.5 million insurance payout to the Togolese Republic’s recovery from drought, 2023.05.03

相关文章:

1、https://mp.weixin.qq.com/s/Cvq_m4TJCTYkeYDGfZsi4Q

2、https://mp.weixin.qq.com/s/bDugXuZYUOnUIMLPpbivTA

3、https://mp.weixin.qq.com/s/lIR49a4NVeldtBr5poV7kg

4、https://mp.weixin.qq.com/s/7iTIinyDhfzsnuja_IPqRg

作者:

王 旬 中央财经大学绿色金融国际研究院特邀研究员

刘慧心 中央财经大学绿色金融国际研究院气候金融研究中心执行主任