长三角地区作为我国经济最活跃、开放程度最高、创新能力最强的区域之一,绿色金融发展成效显著。2024年,上海、江苏、浙江、安徽四地金融学会联合中央财经大学绿色金融国际研究院编写了《长三角绿色金融发展报告(2024)》,系统梳理了2023年三省一市在绿色金融发展概况、地方与机构实践、支持低碳转型成效等方面的进展,并总结区域协同推进绿色金融的有益经验。日前该报告于2025绿金委年会暨绿色金融改革创新交流会上正式发布。本文对《报告》内容进行摘编,在展示长三角地区绿色金融发展实践的同时,以期为其他地区的绿色转型、协同发展等提供可复制经验。

一、长三角区域绿色金融发展总结

从2023年长三角区域绿色金融发展的整体方向来看,产业与生态是三省一市绿色金融围绕的鲜明主线,多项政策与市场实践都集中于支持绿色产业发展、传统产业升级,以及生态环境保护。绿色金融多个新兴议题正在通过广泛的市场实践凝练出可推广的经验,绿色金融的价值正在逐步释放。

一是从政策层面来看,长三角区域三省一市均形成了推动绿色金融发展的政策体系:一方面从服务实体经济的角度,着力强化绿色金融支持地方双碳目标或绿色循环经济体系建立;另一方面是从发展绿色金融本身,从标准体系、组织体系、产品和服务、信息披露、配套机制等方面提出推动绿色金融发展的具体要求。

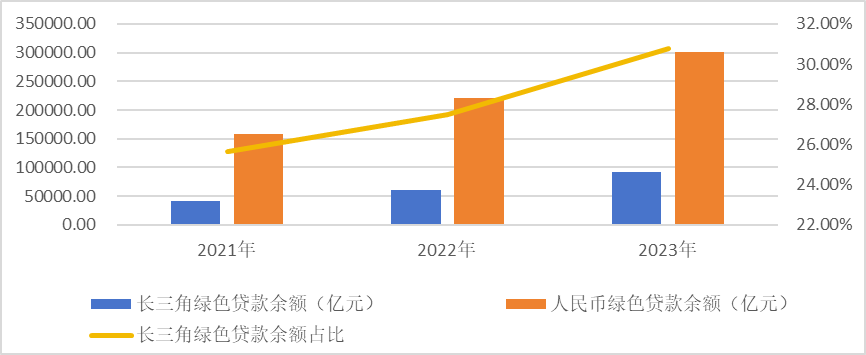

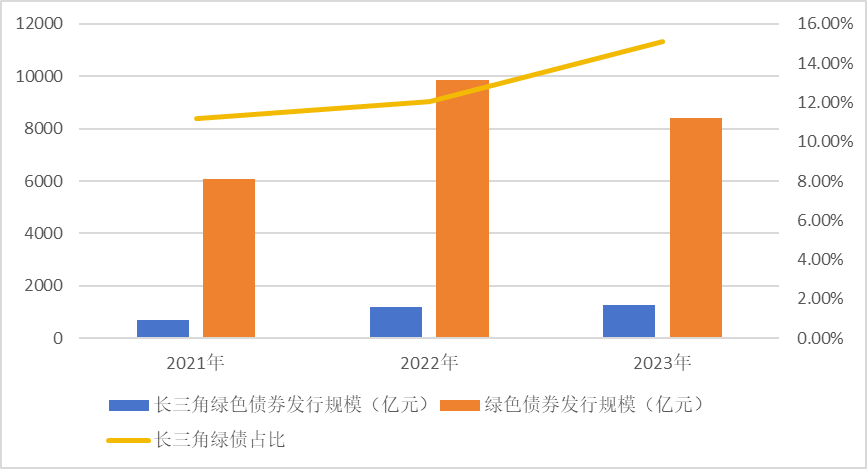

二是从市场层面来看,长三角区域绿色金融市场活跃度全国领先:截至2023年末,长三角绿色贷款余额为40757.30亿元,同比增长52.83%,占全国绿色贷款余额比例为30.75%,较上年增长3.28个百分点;绿色债券发行规模为1265.62亿元,同比增长6.95%,占全国绿色债券发行规模比例为15.09%,较上年增长3.06个百分点;此外,2021-2023年长三角区域ESG基金规模每年均占全国总规模的40%以上,披露ESG报告的企业数量从516家增长到757家,占全国披露企业数量的比例由34.65%增长到50.84%。这些数据充分表明长三角在绿色转型和可持续发展方面的带动作用持续增强。

图 1 长三角2021—2023年绿色贷款余额及绿色贷款占总贷款余额占比(亿元,%)

图 2长三角2021—2023年绿色债券发行规模及长三角绿债占全国绿债占比(亿元,%)

二、长三角区域绿色金融发展特点

长三角区域三省一市绿色金融体系的建立与市场实践的进程,反映了我国绿色金融“自上而下”主导、以点带面驱动、循序渐进深入的改革创新路径。

在“自上而下主导”方面,三省一市的政策体系呈现出以地方绿色发展总体目标引领多领域绿色发展布局、以绿色金融的体系化政策支持地方绿色发展进程、以绿色金融专项政策激活市场动能的共同特征。在上海,依托碳市场基础设施优势,创新发布《上海市碳排放权质押贷款操作指引》《上海碳市场回购交易业务规则》等政策,推动绿色贷款占比加速提升、绿色债券市场逆势扩张。在江苏,以“绿金三十条”为引领,通过《江苏省碳资产质押融资操作指引》《江苏省绿色再贴现业务实施方案》等专项政策带动市场活力,2023年绿色贷款逼近4万亿元。在浙江,通过出台《关于金融支持减污降碳协同的指导意见》《关于深化清洁能源全产业链金融服务的指导意见》等政策进一步强化产融衔接,绿色金融的市场实践进一步活跃。在安徽,发布《安徽辖内金融机构环境信息披露工作试点方案》等政策的同时以绿色金融标准体系、评价体系、信息披露为抓手落实具体工作,2023年绿色信贷余额同比增长47.17%。

在以点带面驱动方面,三省一市的绿色金融发展模式也深度体现了地方改革创新的带动力。在上海,浦东新区作为上海国际绿色金融中心建设的核心区,通过十余个全国首创案例,积极探索绿色金融新模式,带动虹口、宝山等区绿色金融的发展。在江苏,宜兴市、南京江北新区、昆山高新区等首批省级绿色金融创新改革试验区形成了发展绿色金融的特色创新。在浙江,湖州市、衢州市作为全国首批绿色金融改革创新试验区,其多项创新举措已开始在全省乃至全国推广,丽水作为生态产品价值实现机制试点、气候投融资试点,“碳普惠+生态信用”“不动产+生态价值”融资服务模式也开始推广复制。在安徽,淮北市、马鞍山市、淮南市、亳州市正在加速形成发展转型金融的试点力量,黄山市、滁州市围绕生态产品与气候投融资的地方探索也积累成了一批具有地方特色的绿色金融模式。

在循序渐进深入方面,三省一市的绿色金融发展路径反映出了要注重夯实推动绿色金融发展的基础性工作。在绿色金融标准体系方面,浙江省的地方实践具有鲜明的代表性:自2021年以来发布绿色项目贷款标准、碳账户标准等多项绿色金融专项标准,标准成果数量居全国各省(市)金融学会之首。在信息披露方面,三省一市均全面推动金融机构信息披露,江苏省表现尤为突出:2023年注册地址在江苏省的上市企业披露ESG报告的数量同比增加32.48%。在激励约束方面,三省一市多形成了实质性激励约束举措,如为部分符合条件的产品提供再贷款支持、出台专项激励政策等。绿色金融产品和市场体系更充分体现了多元化的绿色金融产品和服务优化供给,绿色信贷、绿色债券、绿色基金等多层次绿色金融市场均有量的累积与质的创新,国家核证自愿减排量(CCER)质押数字人民币绿色贷款、碳资产回购履约保证保险业务、生态绿色环境救助责任保险等多个区域或全国首单落地长三角,也再次充分显现了长三角市场的活跃度与吸引力。

三、长三角区域绿色金融发展经验

从长三角区域绿色金融发展取得的成效来看,2023年长三角区域绿色金融进展积极显著,根据长三角的区域特点,结合长三角区域绿色金融的发展举措,主要有以下几方面的经验值得借鉴。

一是紧扣服务实体经济的主线,形成绿色金融与绿色经济形成同频共振。长三角三省一市的绿色金融发展均非常鲜明地体现出了当地实体经济的特点与金融市场的特点,在利用绿色金融提升金融供给侧改革能力的同时,绿色金融与地方的绿色经济形成同频共振。上海立足“国际绿色金融枢纽”的发展定位,碳市场回购交易、绿色租赁、绿色双币种自贸区离岸债券等创新型绿色金融产品获得良好的发展市场和基础。江苏作为全国的经济大省,无论是近4万亿绿色贷款规模的总量优势,还是绿色债券市场中绿色公司债发行占当地总发行规模近一半的结构特征,都反映了江苏强劲、丰富的实体经济活力。浙江绿色金融改革创新试验区的牵引带动作用显著,区域试点逐步向全省实践转化,如衢州市以“碳账户”为核心的转型金融框架、丽水市服务生态产品价值实现机制的金融产品创新、宁波、温州、台州等沿海地区的巨灾保险试点。安徽则利用其后发优势,聚焦以新能源汽车、新材料为代表的战略性新兴产业的融资需求,同时也围绕建材、煤电、化工等传统产业开展转型金融探索,围绕碳账户、数据共享等开展应用实践。

二是用好政策的引导、规范、激励、约束作用,重在激活市场的潜能。政策传导成效显著、市场积极活跃是长三角三省一市绿色金融非常显著的特征,这与长三角地区本身金融资源活跃、金融生态水平较高有十分密切的关系。上海2023年的指导性政策与市场实践多是围绕“碳”要素开展部署与创新,着力明确创新业务的发展方向、规范重点业务的操作应用流程,创新发布的《上海碳市场回购交易业务规则》在证券、保险等领域率先应用,金融机构主动发展绿色金融、融入上海绿色发展的意愿和行动在全国范围来看都具有典型性。江苏在省级推动绿色金融的统一部署下,更多通过激活市区绿色金融改革创新及市场主体的自发实践热情,形成发展绿色金融的多样化路径,如无锡市“慈善信托+碳普惠”的全员绿色实践模式,苏州市推动纺织业低碳转型的综合发展模式都展现出了鲜明的特色。浙江作为首批绿色金融改革创新试验区所在的省份,市场实践具有极强的广泛性,如2021年、2022年仅在部分金融机构开展的ESG管理体系、业务体系的建设等,而在2023年,已基本成为以银行为主的金融机构的共同行动,多个金融机构都围绕ESG展开各项具体工作。安徽从中财大绿金院地方绿色金融指数来看,绿色金融市场的活跃度在全国范围来看也处于较高水平,具体表现在气候投融资试点下市场推出的产品的多样性,“碳中和挂钩贷款”“光伏项目发电端、用电端碳减排双挂钩贷款”等典型绿色金融产品的创新性等。

三是注重推动不同主体的协同联动,以促进要素流动和资源共享提升绿色金融发展效率。从长三角三省一市发展绿色金融取得积极成效的典型实践来看,注重不同主体间的合作,是地方绿色金融发展的代表性做法之一。在上海,其创新性政策与产品的落地离不开不同主体间的协作。如围绕“碳普惠”开展的系列创新,需要政府出台政策明确具体办法、实施单位出台方法学明确申报要求等具体规则、金融机构依据政策与标准并结合市场需求创新产品。江苏的绿色金融亦不乏各个金融机构的协同。其中,苏州农商行以“政府精准治碳+企业精准减碳+金融精准支持”协同推进产业低碳转型的实践充分反映了在推动绿色金融服务实体经济转型升级的过程中,需要政府在基础设施配套上多投入,需要金融机构在产品和服务优化方面守正创新,需要企业在技术改造、信息披露上下功夫。在浙江,其政策联动、机制联动也反映了协同发展模式对于推动绿色金融乃至绿色发展的重要性,例如“政策-标准-统计-激励约束”等一体化政策的建立体现了政策协同,《关于金融支持减污降碳协同的指导意见》等系列政策的推出需要政府部门间协同。从安徽推动绿色金融重点工作改革创新的举措来看,也离不开协同发展带来的改革红利。比如滁州市在推动气候投融资的过程中,形成了“试点工作方案-年度重点工作要点-信息披露指引”相衔接的政策框架,并在此基础上通过建立气候投融资支持平台与项目库,推进政银企信息共享。

四、长三角区域绿色金融发展展望

展望长三角区域绿色金融未来发展,以下几个方面仍需共同探索发现——

一是利用三省一市的地方优势,探索“绿色金融+”的发展路径。当前,长三角三省一市的绿色金融实践虽多从绿色金融角度出发,但已经开始显现金融“五篇大文章”融合发展的可行性与必然性,尤其是在绿色金融与科技金融、普惠金融、数字金融联动方面。未来,基于上海“五个中心”的发展定位,江苏省经济强省的发展基础,浙江省绿色金融改革先行的创新能力,安徽省向新兴产业集聚地跨越的发展潜力,可进一步探索“绿色金融+”的发展路径,比如如何通过不同金融目标下机制的联动更充分地推动新兴产业的发展、如何利用项目内在机理的耦合用好不同类型的资金、如何利用配套的联动降低金融供给侧改革的成本。

二是着力绿色金融改革创新的新兴议题,继续深化落地实践与推广。随着绿色发展向纵深推进,绿色金融改革议题进一步丰富,同时新兴议题的难点、堵点也更加复杂。未来,基于上海市金融资源的丰富性,江苏省生态环境保护与修复的成熟经验,浙江省数字治理的发展优势,安徽省传统产业加速升级的内在动能,可以着力深化对绿色金融新兴议题的应用实践,以更充分地发挥长三角地区的引领带动作用。

三是继续深入以信息披露为代表的绿色金融专项议题,从微观着手强化绿色金融改革对实体经济的牵引作用。当前,长三角三省一市的绿色金融发展都已形成了基本布局,但如何深入发掘并充分发挥各项改革工作的价值,仍需坚持不懈地持续推动。未来,可充分依托上海市推动国际金融中心能级提升的进程、发挥江苏省经济体量大的规模优势、浙江省绿色金融市场全面发展的积极态势、安徽省多重国家战略叠加的发展优势,探索绿色金融各项具体的改革举措如何深化应用,以及如何利用绿色金融的改革与产业改革相互促进,从微观实践中凝练绿色金融服务实体经济的具体举措。

四是以长三角生态绿色一体化发展示范区为抓手,探索通过区域协同机制更好促进绿色金融要素流动的有益实践。当前,长三角生态绿色一体化发展示范区通过机制的协同推动金融机构内部的联动,尤其是在解决区域性生态共性问题方面发挥着积极作用。未来,可通过探索三省一市内部的标准、流程上升为区域的标准、流程,谋划区域性绿色金融支持生态项目等方式助力绿色金融要素的流动与合作等方面的协同举措,为跨区域的绿色金融合作提供有力支撑。

《长三角绿色金融发展报告(2024)》即将上线京东、天猫、当当、抖音等平台正式发售,欢迎广大读者关注获取。

相关文章:

1、IIGF观点 | 崔莹、吴倩茜:地方发展绿色金融的有效路径

2、IIGF观点 | 刘玺、吴倩茜:国家级绿色金融改革创新试验区政策效果分析及建议

3、IIGF观点 | 吴倩茜 、任玉洁:利用自然资源推动生态产品价值实现需处理好“三个关系”

4、IIGF观点 | 任玉洁、吴倩茜:地方经济何以借“绿色转型”重塑发展新格局?

作者:

王子宽 中央财经大学绿色金融国际研究院科研助理

吴倩茜 中央财经大学双碳与金融研究中心业务执行负责人