原文标题:Disaster on the horizon: The price effect of sea level rise

原文作者:Asaf Bernstein, Matthew T. Gustafson, Ryan Lewis

发表期刊:Journal of Financial Economics

关键词:气候变化 资产价格 海平面上升 房地产

一、研究背景

投资者如何认知和折现具有长期风险的现金流和灾难,是广泛公共财政争论的核心,也是理解投资者如何定价金融资产的关键。近年来,随着气候变化加剧,海平面上升(SLR)风险逐渐成为社会面临的最突出的长期风险之一。学术界普遍认为,SLR风险高度集中,风险暴露的社区可能面临灾难性的后果;但由于其长期性和不确定性的特点,SLR风险的定价问题仍然没有解决。

房地产投资的持久性,使其暴露的SLR风险备受投资者关注,基于此,本文研究了市场如何对与SLR风险相关的长期现金流进行折价,主要贡献有:

(1)丰富了关于房地产投资回报因素的研究,为沿海房产舒适性与SLR风险暴露之间的权衡取舍提供了新的证据;

(2)对家庭资产负债表和最优家庭决策的宏观金融文献做出了贡献;

(3)为探讨气候变化的潜在成本和当前干预措施价值的文献提供了帮助。

二、研究设计与实证结果

(一)数据

1.主要样本:

本文从ZTRAX数据库获取房产交易信息和相关的评估数据,包括房产的地理位置(确定房产距海岸线的距离及海拔高度),房产特征(面积,房间数等),房产类型(公寓、住宅、别墅),以及业主是否自住,交易双方类型,住址等。此外,本文使用NOAA SLR计算器确定样本中房产风险暴露的级别,并通过筛选,最终确定了涵盖2007-2017年期间美国的465,730笔房地产交易的样本,其中141,599笔房产涉及SLR风险。

2.补充数据:

(1)从Trulia收集租赁市场的数据,并整理成与ZTRAX数据样本相同的格式;

(2)从Yale Climate Opinions map data获取县级关于气候变化认知的数据,以区分受访者是否担心“全球变暖”;

(3)将交易数据与Redfin提供的县级市场流动性数据进行合并,来检验市场流动性对SLR风险折价的横截面影响。

(二)主要结果——SLR风险对沿海房地产价格的影响

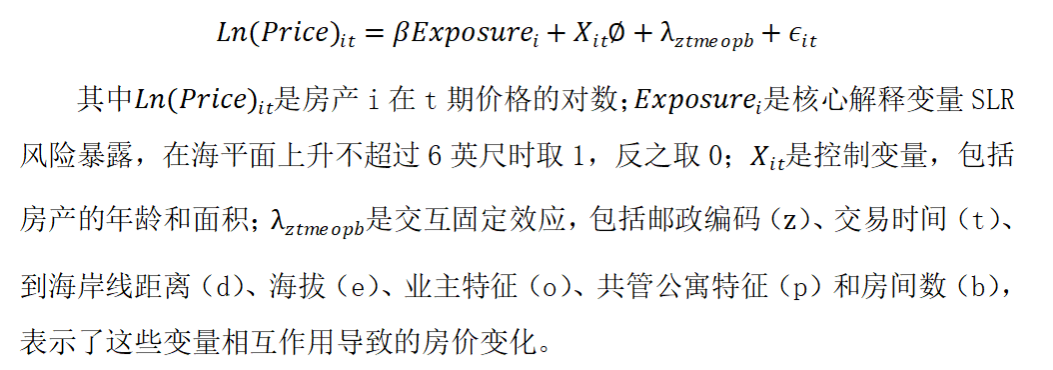

1.模型设定

2.回归结果分析

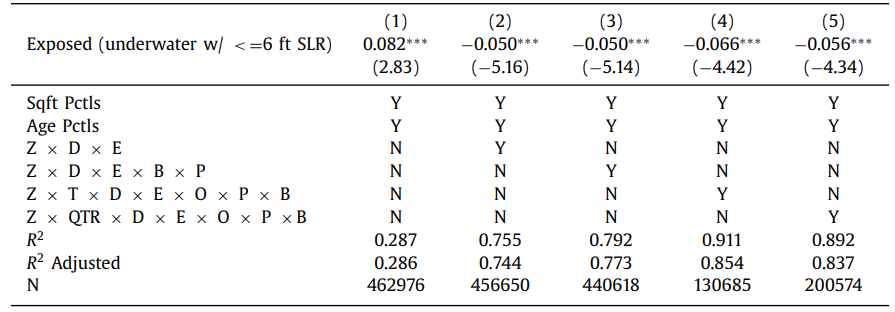

表1:主要回归结果

图1:SLR风险与房屋价格效应

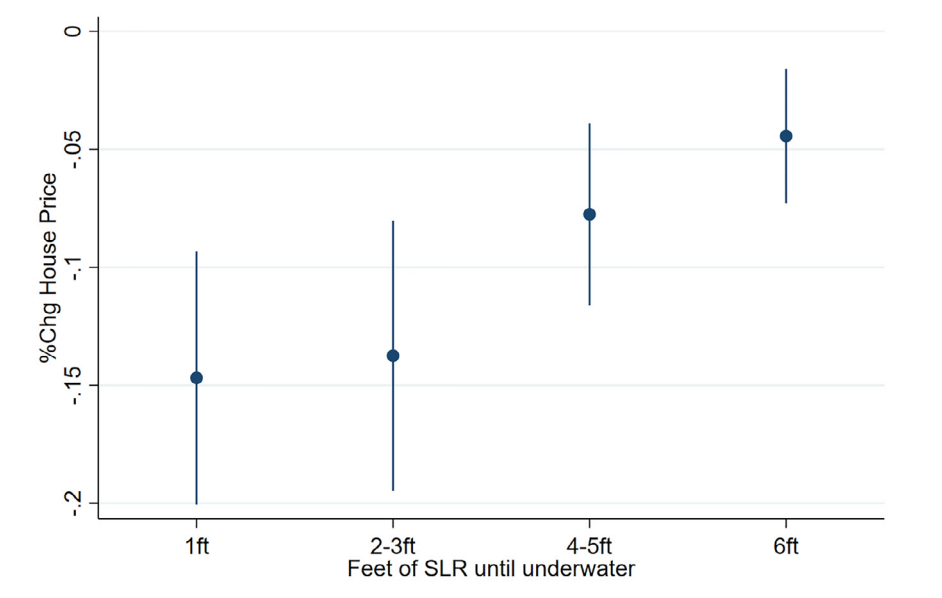

图1的结果显示了SLR不超过6英尺时,房产价格和SR风险之间的关系,图1则表示了连续的SLR变量对房价的影响,以研究两者间的非线性关系。结果显示,当SLR=6英尺时,房价大约下降4.4%,而随着SLR减小,折价率呈现递增的趋势。当SLR=1英尺时,房价大约折价14.7%。

3.稳健性检验

考虑到可能遗漏了与房价和SLR风险共同相关的非控制变量,从而对回归结果造成影响,本文进行了如下稳健性检验。

(1)可观测变量的遗漏:

由于过去的洪水破坏导致房产价值降低,可能会导致SLR风险暴露比例过高(最近被淹没的房屋损害了房屋价值,却不能反应长期风险)。本文首先将最近遭受洪灾的县的财产排除在外,消除由于过去的洪水破坏造成房产价值下降的相关特征。回归系数为-0.065,与主回归结果的-0.066十分接近,说明过去的洪水风险不会导致SLR风险与房屋价格之间的负相关关系。

指定地块的房产可能更具有吸引力(海拔较高的房产景观视野更好,从而具有更高的价值)。本文排除了具有海景景观的房屋,回归系数为-0.059,说明SLR风险导致的折价与景观等特征不相关。

(2)不可观测变量的遗漏:

由于可能存在无法观测到的遗漏变量,对回归结果造成影响,本文通过对SLR风险与租金价格进行检验来验证这种可能性。相对于买房者,租房者没有动机考虑长期的SLR风险。如果SLR与房屋价格之间确实存在负相关关系,则SLR与租金之间应该不存在显著的相关关系。回归系数并不显著,支持了SLR风险与房屋价格之间的因果解释。

4.异质性分析

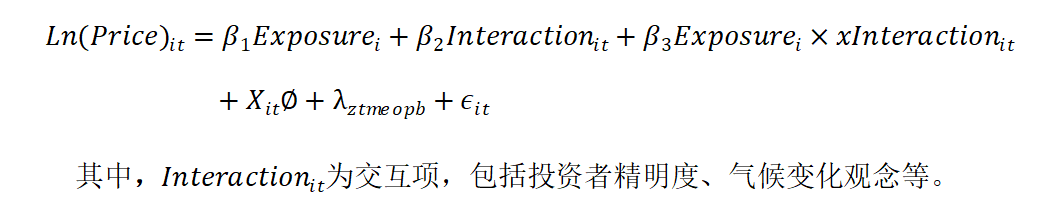

以往文献表明,SLR风险定价可能取决于投资者和市场的特征,即SLR风险定价可能在不同的市场和投资者中存在异质性。为探讨这个问题,本文构建了以下模型:

(1)投资者是否精明

本文使用房屋业主是否自住表示买方的精明程度。若房主非自住,则表明房主拥有更高的收入水平,更可能将房屋购买视为金融交易,这种投资者在投资时较少受到行为偏差的影响,即更加“精明”。根据常理预计,更加“精明”的投资者对涉及SLR风险的房产有更大的折价率。

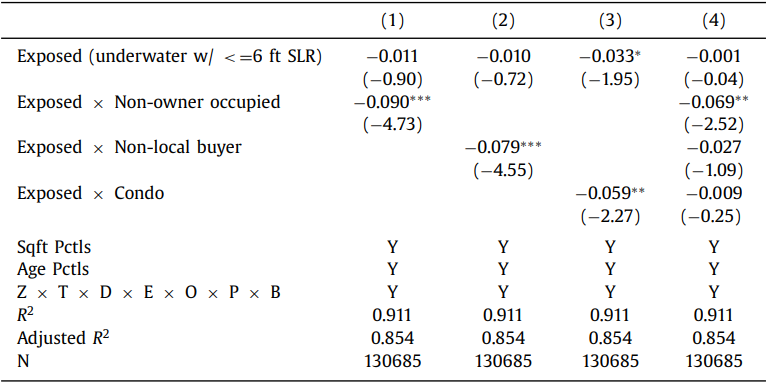

表2:投资者是否“精明”和SLR风险定价

列1结果表明,自住业主对于SLR风险的定价低至1.1%(统计不显著),相反,非自住业主对于SLR风险的定价高达10.1%(1.1%+9.0%)。第2、3列分别使用非当地买家和共管公寓作为“精明”投资者的代理变量,得到类似的结果。第4列包含了所有的交互项,结果表明只有非自住业主显著。

(2)气候变化观念的影响

有关预期气候变化的社区信念可能会影响SLR风险的定价。在投资者主导的市场中,投资者的意见会影响住房的价格,非投资者主导的市场中则不会存在这种关系。

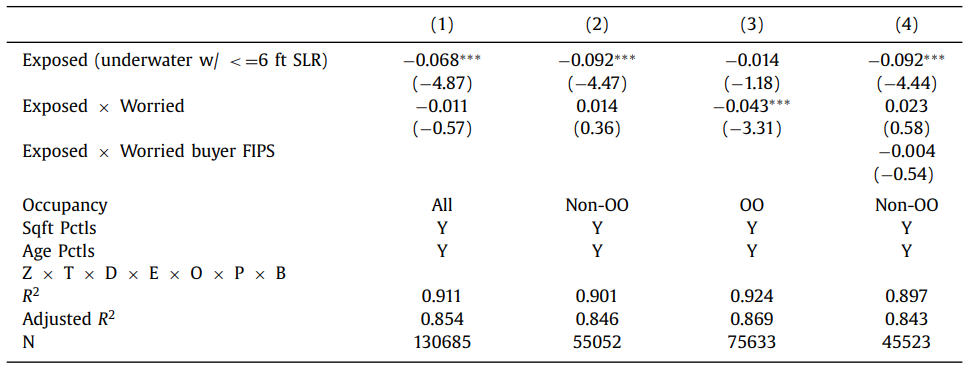

表3:气候变化观念和SLR风险定价

第1列结果表明,某一地区对于气候变化的观念不显著影响SLR风险的定价;第2列展示了非自住买家样本的结果,同样支持了这一观点;第3列展示了自住买家样本的结果,表明对于气候变化的担忧会显著影响自住买家对于SLR风险的定价;第4列说明气候变化观念在自住业主对SLR风险定价中起着重要作用。

(3)海平面上升预测新消息发布的影响

政府间气候变化专门委员会(IPCC)会定期发布最新的SLR预测。一定程度上,SLR与沿海房地产价格之间的负面关系,代表着“精明”的投资者对未来SLR的预期风险进行理性定价。随着近年来SLR预测逐渐增加,SLR风险与房产价格的负相关关系会随着时间而增加。

表4:SLR风险价格随时间的变化

第1列中,SLR暴露系数并不明显,说明在2007年的样本中,SLR暴露于房地产价格之间不存在显著相关关系,Exposed Time系数显著为负,说明样本期间,随着时间推移,投资者对于SLR风险的定价逐渐增加。第2、3列分别是非自主业主和自住业主样本的回归结果,第3列系数不显著,说明这种趋势更多是存在于非自主业主中。

此外,本文还将2014年作为事件年份(2014年发布了大量的SLR新信息),检验事件年份前后SLR风险定价是否不同,结果表明非自主房产在2014年前后价格发生明显变化,SLR风险折价从8.7%增加至14.8%。

三、研究结论

本文主要得到以下结论:

第一,投资者在购买沿海房产时考虑了海平面上升风险,在2007-2016年样本内,涉及SLR风险的房屋平均折价7%。

第二,这种折价主要由更加精明的投资者(非自主业主)推动的,在细分市场中,非自主业主的平均折价率为10%;并且折价随着时间的推移逐渐增加,与科学研究发布的SLR新消息吻合。

第三,相对不精明的自住业主对SLR风险的定价,与居民对于气候变化的观念不同相关,更担心气候变化的地区对SLR风险有更高的定价。

四、原文摘要

Homes exposed to sea level rise (SLR) sell for approximately 7% less than observably equivalent unexposed properties equidistant from the beach. This discount has grown over time and is driven by sophisticated buyers and communities worried about global warming. Consistent with causal identification of long-horizon SLR costs, we find no relation between SLR exposure and rental rates and a 4% discount among properties not projected to be flooded for almost a century. Our findings contribute to the literature on the pricing of long-run risky cash flows and provide insights for optimal climate change policy.

文献分析:

张广逍中央财经大学金融学院博士生

研究指导:

王 遥中央财经大学绿色金融国际研究院院长