自1997年左右至今,中国光伏产业发展已历经20余年,我院推出专题研究报告《中国光伏产业发展及投融资》,该研究报告分为《上篇:中国光伏制造业发展及投融资》和《下篇:中国光伏应用市场发展及投融资》,上下篇各分为六个发展阶段,系统梳理分析中国光伏产业本身及投融资发展,每个阶段选取一个典型案例,通过案例展现探讨该阶段中国光伏产业及投融资的发展、问题,以及经验教训。

第一阶段:援助型光伏电站

(1990-2006年)

中国光伏应用市场经历了漫长的起步阶段,在2006年以前的17年内累计装机规模仅为80兆瓦,其中95%的光伏应用系统为离网式。在这一时期,中国光伏应用市场尚未实现商业化运作,主要是在国际组织援助下,由政府主导解决西藏、新疆、青海等地区的无电问题,解决牧民、村民的基本生活用电需求。对援助性光伏电站而言,融资来源较为单一,主要由国内外政府及国际组织共同出资,财政支持是这一时期光伏发电项目的重要资金来源,1990年至2005年期间,国内光伏发电项目、国际援助及国际合作光伏发电项目投资总额超过25亿元人民币,中国政府投资近20亿元,国外投资方则以全球环境基金、荷兰及德国政府为主;光伏发电项目建成后,电站运维成本则由电费收入和财政补贴共同支付。

一、光伏发电系统及其投融资简介

光伏发电系统作为光伏产业链的终端应用系统,是由光伏电池、蓄电池组、控制设备、逆变器等电子元件组成的发电体系,利用单晶硅、多晶硅半导体界面的光生伏特效应将光能直接转变为电能,具体而言,光伏组件将直射太阳光转化为直流电,通过直流汇流箱并联接入直流配电柜,汇流后接入逆变器直流输入端,将直流电转变为交流电,逆变器交流输出端则接入交流配电柜,最终并入用户端供电。

图1:光伏发电系统

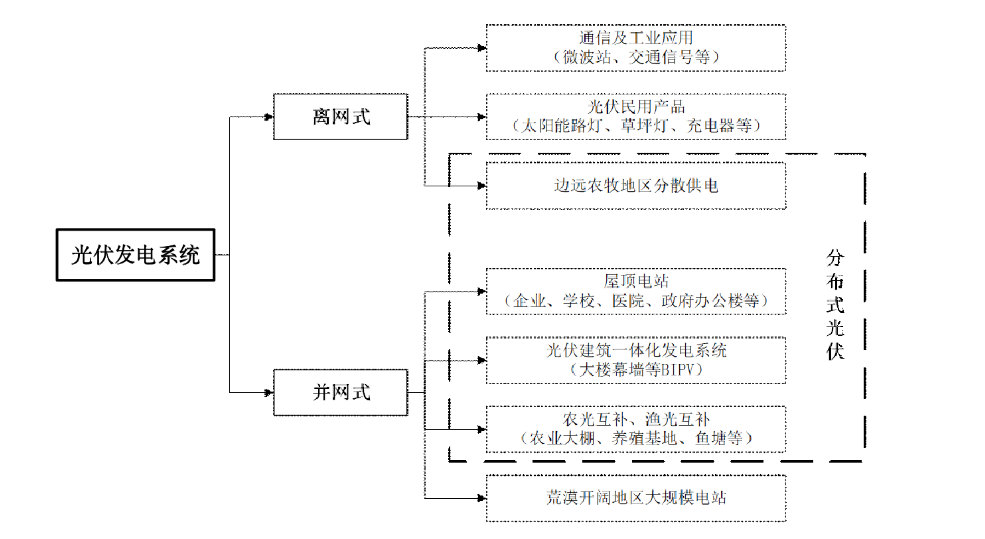

(一)光伏发电系统类型

1.离网式与并网式

根据自身是否带有储能设备,光伏发电系统分为离网式和并网式两类:

离网式光伏发电系统又被称为独立式,主要应用于各类光伏产品,如太阳能充电器、太阳能路灯、太阳能草坪灯等民用产品,微波站、交通信号灯等通信和工业产品,以及为边远农牧无电地区提供电源。离网式光伏发电系统主要包括太阳能电池、太阳能充电器、储能设备,以及逆变器等,其中太阳能电池作为系统核心,将太阳能转化为电能,充电器和储能设备将电能转化并储存,用电时通过逆变器的转化提供稳定的交流电。

并网式光伏发电系统相对而言组成较为简单,光伏组件将太阳能转化为直流电能,直接通过逆变器转变为交流电并入电网,相当于利用电网储能,在用电需求大、太阳能发电不足时可向电网购电,反之当用电负荷小、有剩余电力时则可转卖。并网式光伏发电系统避免了蓄电池二次污染,同时降低电站建设成本,可与企业、学校、医院等大型建筑相结合,就近供电。而在阳光充足的荒漠地区建设电站并接入电网,则有助于替代传统化石燃料供电。

图2:光伏发电系统分类

2.集中式与分布式

根据应用场景和装机规模不同,光伏发电系统分为集中式和分布式两类:

集中式光伏发电主要利用荒漠、戈壁、草原等丰富太阳能资源,集中建立大型光伏电站,发电后直接并入公共电网,接入高压输电系统由电网统一调配供给远距离用户。

分布式光伏发电则是在用户所在场地或附近建设运行,以用户侧自发自用为主、多余电量上网且在配电网系统平衡调节为特征的光伏发电设施,[1]此外,根据国家电网规定,需满足10千伏以下接入、单点规模低于6兆瓦两个条件。[2]分布式光伏发电多利用建筑屋顶及附属场地建设而成,项目备案时可在“自发自用、余电上网”或“全额上网”两种模式择一选择。

规模大小及运作方式差异决定了集中式与分布式光伏发电各有利弊,集中式光伏发电项目选址受限较小,只需选择在太阳能资源充足地区,荒漠戈壁土地成本较低可降低电站建设成本,电站集中建设便于统一运营管理,保障输出电力的稳定性,但其位置偏远会产生远距离输电损耗、电压跌落问题,此外,装机规模大的光伏电站面临多台变换装置协同工作的管理问题。分布式光伏电站具有投资小、建设快、占地面积小等优点,利用建筑物表面,光伏电池同时作为房顶、外墙建筑材料,既节省了土地资源,又可就近供电,避免了电力输送损耗,但安装容量有限导致分布式发电量有限,个人家庭参与积极性需逐渐提高,推广普及尚需时间。

(二)光伏发电系统三方开发运营机制

光伏发电系统的开发运营通常采用BOT(Build-Operate-Transfer)模式,即“建设-运营-转让”,光伏发电项目投资方委托工程公司作为建设方进行EPC承包,承担项目设计、采购、施工、试运行等一体化建设,建成后将光伏发电项目交付投资方。由于光伏发电项目开发需要重资产投入,多数投资方在项目建成后,直接将电站经营权和所有权转让,交给专业运维方进行运营管理,以尽快收回投资缓解现金流压力,同时避免光伏发电项目的经营风险。

光伏发电项目投资方主要包括光伏制造企业和国有能源企业,以及少量行业外企业。国内光伏应用市场兴起后,部分光伏制造企业向产业链下游拓展,英利集团、天合光能、协鑫集团、晶科能源等企业开始投资光伏发电项目。中电投、中节能、华电、中广核等国有能源企业发挥国企资金和并网优势,其投资的光伏发电项目装机量相对较大。此外,行业外部分企业受利润吸引也开始投资光伏电站,如恒大集团在2014年9月与河北张家口政府签订投资协议,计划在张家口投资约900亿,建设当时全国最大的9.2吉瓦光伏发电项目。[3]

从建设方看,既有专注于光伏行业的EPC总包企业,也有涵盖水电、风电、光伏发电等多类型的电力工程建设企业,甚至包括从事市政路桥、物流、民用建筑等领域的工程设计及承包企业。其中,协鑫集团、正泰新能源等光伏制造企业也开始向光伏电站投资、建设、运营一体化发展,分别开发建设了协鑫新疆哈密耀辉60兆瓦光伏电站、杭州火车东站10兆瓦屋顶光伏等项目。特变电工、中国能源建设、力诺太阳能电工、中海阳能源、中国电力建设等企业承包建设了多个光伏发电项目,并且在争取国内市场基础上向海外拓展,以中国能建葛洲坝国际公司为例,2019年10月,其与老挝王氏投资有限公司签署老挝当时规模最大的光伏发电项目阿速坡300兆瓦EPC合同,合同金额约4.5亿美元。[4]

从运维方看,民营企业自有资金相对较少,难以长期支撑光伏电站运营,因而多选择在项目建设完成后出售给第三方。而国有企业因现金流充裕,通常会持有项目,自身作为运维方经营电站。国家电投作为全球最大的光伏电站运营商,截至2019年底,在运光伏装机规模超过14吉瓦。[5]

二、中国光伏应用市场初发展

(一)市场规模极其有限,以离网式发电为主

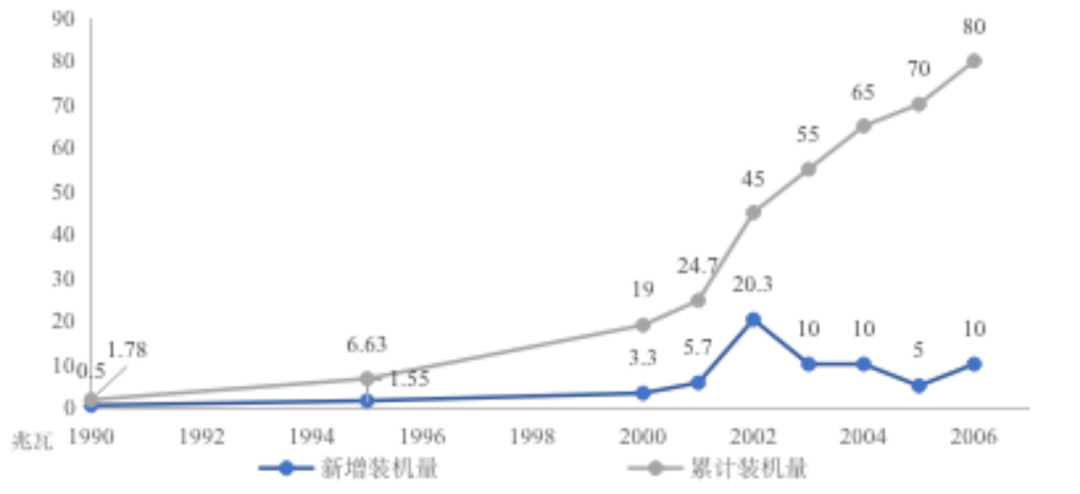

光伏发电在中国应用最早可追溯至1976年,当年首次装机5千瓦,但由于当时光伏发电成本远高于火力发电,同时也高于风电、生物质发电等其他新能源发电,因此规模一直非常有限且增长缓慢。在从1990-2000年10年期间,中国累计光伏装机自1.78兆瓦增加至19兆瓦,年均增长仅1%左右。[6]2000年后,中国政府启动送电到乡、光明工程等扶持项目,使光伏发电在两年内有较大幅度增加,2002年中国新增光伏装机容量20.3兆瓦,同比涨幅256.14%,等同于前期累计装机总量。[7]但政策实施仅为西部无电地区解决了用电难题,并未带动中国光伏应用市场的自主发展,2003年后,送电到乡等项目相继完工,光伏发电装机回落至10兆瓦,与当时全球超过1吉瓦的装机相比,这一时期中国光伏应用市场规模极其有限。[8]

图3:中国光伏新增及累计装机容量(1990-2006年)

数据来源:吴达成.《我国独立光伏系统和并网光伏电站的发展现状及前景》. 2012.04.27.

张一鸣. 2001-2012年中国历年新增及累计光伏装机容量[N].中国经济时报. 2013.02.18.

这一时期,中国光伏发电应用95%为离网式发电,并网发电仅5%左右,主要包括并网光伏建筑和大型地面电站,而同期全球并网式光伏发电占比高达83%。[9]其中,农村及边远地区受政策影响应用相对较多,截至2006年,农村电气化光伏发电系统约33.41兆瓦,在光伏应用市场占比41%左右,主要包括独立光伏电站、小型风光互补发电系统、太阳能光伏户用系统、太阳能照明灯及光伏水泵,农村学校、医院、商店等光伏发电。通讯工业应用和太阳能光伏产品则属于商业化市场,占比53%左右,分别用于光缆通信系统、卫星通信和电视接收系统、铁路和公路信号系统、水闸和石油管道阴极保护系统,以及太阳能充电器、钟表、计算机、电动汽车等光伏产品。[10]

图4:中国光伏应用市场份额(2006年)

数据来源:赵玉文,吴达成,王斯成,王文静,励旭东,刘祖明,邱第明,宋爽,葛纯.中国光伏产业发展研究报告(2006—2007)[J].太阳能,2008(06):11-18+30.

(二)政府主导,国际支持

21世纪初,中国仍有大批村镇居民和散居牧民因地处偏远,难以通过电网供电。截至2001年,中国约有2.16万个无电村、700多万户无电户,其中西藏地区由于历史和地理原因,无电户比例高达78.83%、无电村比例高达71.91%,居全国第一。此外,青海、内蒙古、贵州、新疆等地区无电村和无电户比例也达到10%左右。[11]

青藏高原是中国太阳辐射量最大地区,内蒙古、新疆、甘肃等地区同样拥有丰富的太阳能资源,具备通过光伏发电满足生活基本用电的基础条件。中国政府、相关国际机构,以及外国政府等自1990年起,在上述地区推动光伏发电,通过光伏及风力发电解决了西藏、新疆、青海、甘肃、内蒙古、陕西和四川等西部省区700多个无电乡的用电难题。

图5:中国主要无电地区占比(2001年)

数据来源:时丽, 都志杰, 任东明. 中国无电地区可再生能源电力建设[M]. 化学工业出版社, 2009.

1.中国政府着力解决无电问题

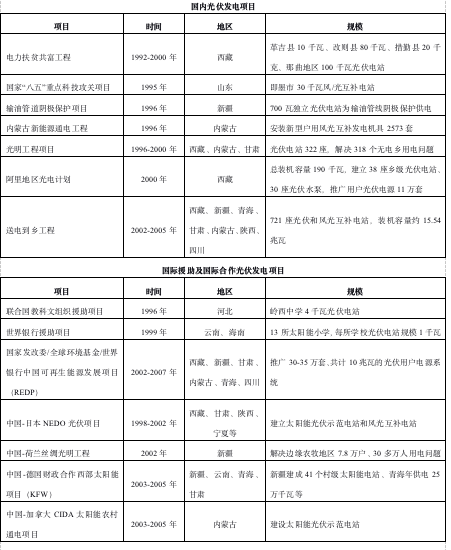

中国政府最早于1990年在西藏阿里革吉县支持自行设计、建设首座10千瓦级光伏电站,[12]电力扶贫共富工程项目始于1992年,北京计科公司先后于1992年、1994年在西藏阿里改则县、措勤县各建设装机容量20千瓦光伏电站,并于1998年将电站规模扩建至80千瓦。此外,中科院电工所在那曲地区建设了100千瓦光伏电站,2000年建设完成。[13]1996年,北京计科公司在沙漠地带的新疆塔中4-轮南输油输气管道建设7座、每座装机700瓦独立光伏电站,是中国首次将光伏发电系统应用于输油管线的阴极保护领域。[14]2000年,西藏阿里地区光电项目由原国家计委、科技部、国家电力公司共同启动,总装机容量190千瓦,共建设38座乡级光伏电站、30座光伏水泵和10座地面卫星接收站,用户光伏电源11万套,解决了阿里地区1万多农牧民用电问题。[15]

除通过推广光伏发电重点解决西藏和新疆用电难题外,中国政府先后于2001年和2002年启动“光明工程”和“送电到乡”两大覆盖国内多地区的光伏应用工程。一是为响应1996年津巴布韦“世界太阳能高峰会议”提出的在全球无电地区推行“光明工程”倡议,2001年中国原国家计委与西藏、内蒙古和甘肃省政府共同启动中国“光明工程”项目,投入4000万元人民币,建设光伏发电、风/光、风/油/光互补发电等村落电站和户用系统,5年内建设光伏电站322座,解决了318个无电乡用电问题。[16]二是2002年国家发改委启动“送电到乡”工程,截至2005年底,在西藏、青海、甘肃、新疆、四川、内蒙古、陕西、重庆、云南、江西,以及湖南共11个省市内,建成268座小水电站、721座光伏和风光互补电站,光伏装机容量15.5兆瓦,解决了约30万户、130万人口的基本生活用电问题。[17]

2.国际组织援助,广泛开展全球合作

20世纪90年代,联合国教科文组织和世界银行为解决乡村学校用电问题,开展了光伏电站援助项目。中国科协和联合国教科文组织合作的“21世纪中国乡村太阳能示范学校”在河北省保定满城县岭西中学建成,计科公司承担4千瓦光伏电站建设,1996年6月投入使用。[18]1999年,由世界银行援助的中国教师服务网络太阳能光伏应用项目,在云南省和海南省建成13所太阳能小学,每所学校光伏电站规模1千瓦。[19] 此外,2005年,全球环境基金向中国可再生能源发展项目(REDP)赠款2550万美元,以补贴方式推广30-35万套、共计1兆瓦的光伏户用电源系统。[20]

除国际组织外,中国也先后与日本、荷兰、德国、加拿大开展了政府合作项目。1998年至2002年期间,中日合作NEDO光伏项目在西藏、甘肃、陕西等11个地区建立了太阳能光伏示范电站和风光互补电站,在北京建立光伏电池组件及系统测试的实验室,推动技术进步。[21]中国与荷兰共建的新疆丝绸之路光明工程项目于2002年启动,为新疆边远农牧区78000多户无电家庭提供太阳能户用系统,解决了30多万人的基本生活用电问题。[22]中德合作的西部太阳能项目(KFW)在2003-2005年期间在新疆哈密地区41个村建设了总装机规模493千瓦的太阳能电站,在青海边远村落解决了80个无电村、5400户、约1.6万人的基本生活用电,每年光伏发电约25万千瓦。[23]此外,同一时期,中国与加拿大政府合作的CIDA太阳能农村通电项目在内蒙古建设了太阳能光伏示范电站,并进行电站运营管理相关能力培训。[24]

表1:中国光伏发电项目(1990-2005年)

数据来源:公开资料整理

三、光伏应用市场投融资:以财政与援助为主

(一)前期建设依靠政府投资

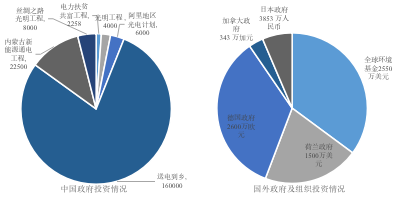

中国光伏应用市场初始阶段的融资来源较为单一,主要由国内外政府及国际组织共同出资。从投资规模看,1990年至2005年期间,上述国内光伏发电项目、国际援助及国际合作光伏发电项目投资总额超过25亿元人民币(外币以当期汇率换算为人民币),中国政府投资近20亿元,占比80%左右,财政支持是这一时期光伏发电项目的重要资金来源,国外投资方则以全球环境基金、荷兰及德国政府为主。[25]

从具体项目看,“送电到乡”工程是这一时期中国政府支持的最大规模光伏发电项目,总投资47亿元,其中光伏和风光互补电站投资16亿元。[26]国际合作项目则由中国政府与外国政府共同出资,新疆丝绸之路光明工程项目投资总额2500万美元,其中荷兰政府赠款1500万美元,中国政府出资1000万美元,用于太阳能户用系统元件的采购以及系统的生产、销售。[27]中德财政合作西部太阳能项目在新疆总投资约6400万元,其中德国援助1000万马克(折合人民币约4000万元),中国政府配套出资2400万元;在青海省总投资约9240万元人民币,德中双方按7:3比例投入,其中德国复兴银行无偿援助800万欧元(折合人民币约6440万元),青海省财政分三年配套出资2800万元人民币。[28]

图6:国内外政府及国际组织在华光伏发电投资(1992-2005年)

数据来源:公开资料整理

(二)后期电费收入、财政补贴覆盖运营成本

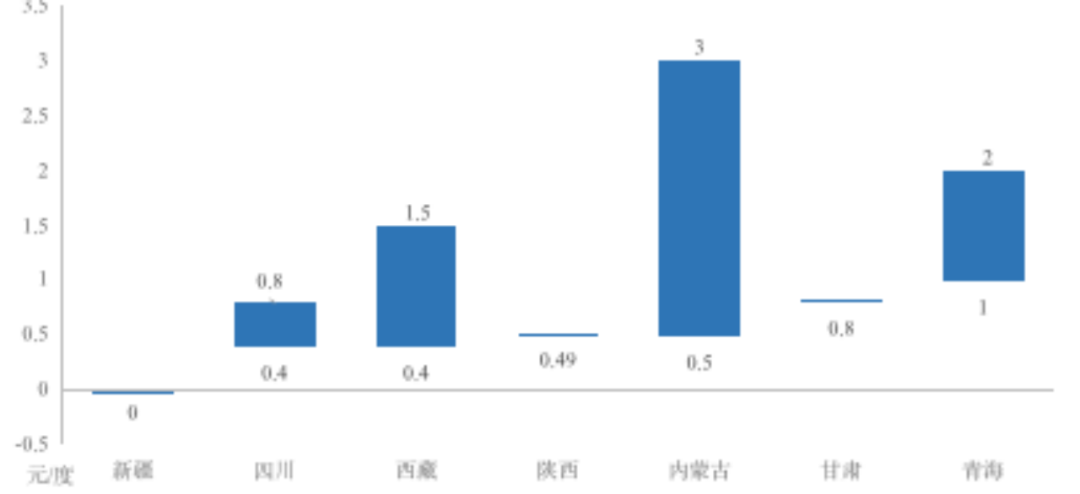

光伏发电项目建成后,资金需求主要源于电站运营维护及管理费用,但不同地区采取的运维方案有所差异。陕西、内蒙古、四川、西藏由当地政府电力部门负责电站运维,而青海、甘肃、新疆则由项目总承包商担负运维职责。电站运营费用一方面源于电费收入,不同省市电价差异较大,陕西、甘肃采取统一价格,每度电分别为0.49元、0.8元,其他地区则根据商业用电、生活用电的用途差异,或不同地方经济差异情况采取区间范围定价模式,如四川和西藏低价电费均为0.4元/度,但高价电费分别为0.8、1.5元/度,差异达0.7元/度,内蒙古则是电价区间范围跨度最大的省份,高低电价差距高达2.5元/度。在电费收入难以覆盖运营成本的情况下,由当地政府支付,例如,考虑到新疆居民生活水平较低,送电到乡工程最初未收取电费,电站运行维护人员工资由乡政府支付。

图7:“送电到乡”工程各省光伏电价

数据来源:王仲颖,任东明,高虎.加速中国可再生能源商业化能力建设发展战略[M].化学工业出版社, 2009.

参考文献

[1]国家能源局. 《关于印发分布式光伏发电项目管理暂行办法的通知》.2013.11.18

[2]国家电网公司. 《分布式电源项目并网服务管理规则(修订版)》. 2014.01.28.

[3]新浪财经.《恒大集团900亿投资光伏项目》. 2014.11.24. http://finance.sina.com.cn/chanjing/gsnews/20141124/103420901995.shtml

[4]朱玥怡.中国能建葛洲坝集团4.5亿美元签约老挝最大光伏电站项目[N].新京报. 2019.10.10.

[5]国家店里投资集团有限公司官网.《集团介绍》. 2020.01.24. http://www.spic.com.cn/2018jtgk/jtjs/

[6]吴达成.《我国独立光伏系统和并网光伏电站的发展现状及前景》.2012.04.27.

[7]张一鸣.2001-2012年中国历年新增及累计光伏装机容量[N].中国经济时报. 2013.02.18.

[8]SolarPower Europe. Global-Market-Outlook-2019-2023,[R]. 2019: 79-81

[9]赵玉文,吴达成,王斯成,王文静,励旭东,刘祖明,邱第明,宋爽,葛纯.中国光伏产业发展研究报告(2006—2007)[J].太阳能,2008(06):11-18+30.

[10]李勇军.光伏产业研究报告[R]. 2009.06.

[11]时丽,都志杰,任东明.中国无电地区可再生能源电力建设[M].化学工业出版社, 2009.

[12]乔幼筠.西藏阿里建成十千瓦光伏示范电站[J].太阳能, 1991, 000(003):6-7.

[13]闫琳琳.和谐之路——电力扶贫共富工程回顾[J].农村电气化, 2009.

[14]北京市计科能源新技术开发公司[J].中国能源,2014,36(10):50.

[15]中广网.《阿里地区结束无电历史》.2003.06.05. http://www.cnr.cn/folk/mzdt/t20030605_125613.htm

[16]索比光伏网.《光伏光明工程点亮西藏解决分散农牧民用电》.2015.01.09. https://news.solarbe.com/201501/09/202135.html

[17]孟宪淦.谈中国分布式光伏发电[J].太阳能,2013(12):29-30.

[18]王长贵,王斯成. 21世纪中国乡村学校太阳能示范项目[J].太阳能, 1996(4):8-9.

[19]世纪新能源网.《寻找中国最美光伏老组件 东南华北线纪实——天涯海角海南站》. 2015.08.31. https://www.ne21.com/news/show-69661.html

[20]张万军.国家发改委/全球环境基金/世界银行中国可再生能源发展项目[J].阳光能源(01):62-64.

[21]李爽,刘光启,许洪化,赵斌.中日合作太阳能光伏发电系统[J].中国能源,2001(2):36-37.

[22]中央政府门户网站.《中荷两国共建“新疆丝绸之路光明工程项目”完工》. 2007.11.23. http://www.gov.cn/govweb/gzdt/2007-11/23/content_813746.htm

[23]刘宏,李田珍,岳兴华.中德财政合作青海太阳能项目光伏电站设计与运行[C]中国太阳能光伏会议. 2008.

[24]佚名.利用太阳能实施中国西部乡村电气化——中加政府合作项目简介[J].中国建设动态:阳光能源, 2004(02):33-34.

[25]公开资料整理

[26]王仲颖,任东明,高虎.加速中国可再生能源商业化能力建设发展战略[M].化学工业出版社, 2009.

[27]央视网.《中国与荷兰就新疆“丝绸之路光明工程”签约》.2002.07.02. http://www.cctv.com/news/china/20010702/554.html

[28]搜狐网. 《中德合作建设光伏电站 青海56个村告别无电史》.2009.11.17. http://news.sohu.com/20091117/n268274544.shtml

作者:

徐洪峰中央财经大学绿色金融国际研究院副院长

白 杨中央财经大学绿色金融国际研究院研究员

特邀专家顾问:

彭 澎中央财经大学绿色金融国际研究院特邀专家、中国新能源电力投融资联盟秘书长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。

新媒体编辑:张凌粤