3月5日,第十三届全国人民代表大会第四次会议在人民大会堂举行开幕会。在两个一百年的交汇点和两个五年规划的交接点上,本次全国两会将如何为我国未来发展谋篇布局,备受瞩目。

今年的政府工作报告和“十四五”规划草案中高质量发展、碳中和、碳达峰、生态补偿、生物多样性保护、能源结构转型等绿色金融相关议题屡被提及。这既为绿色金融未来的发展提供了机遇,也为绿色金融发展提出了更高要求。

中央财经大学绿色金融国际研究院将在全国两会期间推出系列IIGF两会观点,围绕政府工作报告及“十四五”规划内容,以及绿色金融发展现状及热点话题,展开深入讨论,以期助力绿色金融在新的历史起点上能够充分发挥其应有作用,为我们未来发展建有益之言,献有用之策。敬请关注。

本观点文章对全国两会能源转型相关提案及政策建议进行了介绍。

2021年3月上旬,全国政协十三届四次会议、十三届全国人大四次会议相继召开,在中国“3060”碳达峰碳中和中长期目标背景下,作为碳减排主力之一的能源低碳转型成为本次全国两会重点议题之一。

一、“3060”背景下中国能源低碳转型相关目标

2020年9月22日,中国国家主席习近平在第七十五届联合国大会上首次做出“3060”目标的宣示:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”2020年10月,中共第十九届中央委员会第五次全体会议提出制定碳排放达峰行动方案,首次将碳达峰、碳中和目标写入发展规划。

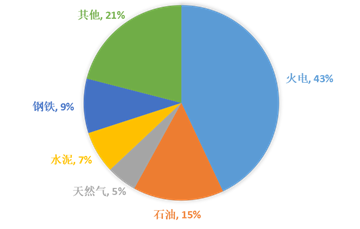

图1 中国碳排放结构(2018)

我国碳排放最大来源是能源生产和消费相关碳排放,而化石能源碳排放又是能源相关碳排放的主力。从2018年我国碳排放结构可以看出,化石能源相关碳排放占到我国碳排放总量的63%左右,其中火电、石油、天然气相关碳排放分别达43%、15%、5%,要实现“3060”碳达峰碳中和目标,通过能源低碳转型,降低能源相关碳排放首当其冲。

围绕能源低碳转型,此次政府工作报告提出了一些具体的短期目标:2021年单位国内生产总值能耗降低3%;推进能源改革,提高服务效率、降低收费水平;进一步推动煤油电气产供储销体系建设,提升能源安全保障能力;扩大节能节水等企业所得税优惠目录范围,促进新型节能环保技术、装备和产品研发应用,培育壮大节能环保产业;加快建设全国用能权、碳排放权交易市场,完善能源消费双控制度;实施金融支持绿色低碳发展专项政策,设立碳减排支持工具。允许所有制造业企业参与电力市场化交易,清理用电不合理加价行为活动,推动一般工商业电价的降低。此外,要加快建设动力电池回收体系,增设充电站、充电桩等设施。

除政府工作报告提出的短期具体目标和重点任务,我国政府还提出了“十四五”时期能源低碳转型的中长期目标:“十四五”期间,单位国内生产总值能耗和二氧化碳排放分别降低13.5%、18%,到2030年,单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源在一次能源消费占比达25%左右,风光总装机容量达12亿千瓦以上,同时,要全面加强能效管理。

二、本次全国两会能源低碳转型提案焦点

综合目前已有提案,两会代表委员能源转型相关建议主要集中在几个方面:

首先,化石能源领域,全国政协委员中国石化北京化工研究院专家张明森建议进一步加大对能源化工行业的政策支持力度,提升产业基础高级化、产业链现代化水平,根据形势变化灵活调整和完善国家财税政策,并提出加大地下储气库建设财税政策支持力度。全国人大代表,中国石化集团孔凡群建议把页岩油资源作为未来石油接替重要阵地,出台补贴政策,纳入国家油气科技重大专项,全方位加大扶持力度,推动我国页岩油勘探开发早日实现战略性突破,进一步提高国内油气自给能力。全国人大代表中国石化集团吕亮功建议加快深化天然气价格市场化改革、加大财税政策扶持力度,促进天然气产业健康有效发展。全国人大代表河南石油勘探局陶光辉建议调整自然保护地非核心区油气矿业权保护政策,在国家层面调整资源税法,减轻油气行业负担,推进油气行业可持续发展且综合运用财政税收、产业扶持等政策,加大政策支持,推动陆相页岩油规模增储上产,保障国家能源安全。此外,全国政协经济委员会副主任,中国石油集团原董事长建议立足国内,加大勘探开发力度,促进油气增储稳产上产,筑牢“压舱石”地位。以“一带一路”为重点积极推进国际油气合作,促进油气合作利益共同体建设。“十四五”期间应巩固并扩大能源基础设施互联互通,增强海外能源供应保障能力,积极稳妥开展推动我国能源技术装备和工程服务“走出去”,立足市场体制机制,不断改革激发石油企业的动力活力;大力推进混合所有制,在保证国企主体地位的前提下,鼓励社会资本进入石油工业体系;坚持“走出去”与“引进来”相结合,促进中国特色石油工业体系与世界石油工业体系相匹配。

其次,可再生能源领域,两会代表分别从光伏、风电、地热、氢能、储能等领域提出相关政策建议:

——光伏领域。全国政协委员、正泰集团董事长南存辉,全国人大代表、通威集团董事局主席刘汉元建议要加快光伏发展,培育光伏绿电市场化机制、创新“光伏+”等发展模式。此外,全国政协委员、北京化工研究院首席专家张明森提出,要切实提升可再生能源的消费占比,制定相关鼓励政策,对于通过自建光伏等可再生能源作为企业主要电源的企业,可以适度放宽准入门槛,并给予一定的税收及政策优惠,推动高耗电企业自建光伏发电站和风电场,通过增加可再生能源使用比例,实现降碳目标。同时,全国政协委员、甘肃自然能源研究所所长周剑平建议,大力发展分布式光伏电站,满足家庭、企业、村庄方便使用太阳能。

——风能领域。全国政协委员、金风科技董事长武钢提出,要加快发展以风能为代表的可再生能源,加快推进汽车电动化、能源消费电力化、电力生产清洁化,加速碳中和进程,筑牢我国能源和外汇安全体系。通过10到20年时间,实现我国能源增量的70%以上、存量50%以上的可再生清洁化替代,保障国家能源安全。

——氢能领域。全国政协委员中国石化总经理马永生建议加快氢能产业发展,在顶层设计、核心技术攻关、标准体系制定和产业政策扶持上加大力度,保障国家能源安全。同时他提出我国氢能产业长远发展还面临的一些问题:首先缺乏国家层面总体统筹和顶层设计,已出现产业雷同、低水平重复建设的苗头;二是在液态储氢等核心技术、高端材料、装备制造方面存在“卡脖子”风险;三是氢能管理体系尚未建立,行业标准、技术路线需要进一步探索研究;四是当前“绿氢”(风光水核电等非化石能源制氢)成本高,经济性利用较为困难等,这些问题都亟待解决。

——地热能领域。全国人大代表、中国石化石油工程技术研究院刘宝增建议要加大地热产业扶持力度,优化能源供给格局,发展绿色能源战略,国家相关部门要加大科研支出力度,根据不同区域地热资源类型、市场特点,理顺相应政策,鼓励相关企业加大地热资源开发应用。中国石化安全监管部韩峰建议加大地热清洁取暖项目财税政策支持,减免地热能开发利用行业资源税。

——绿电领域。全国政协委员、金风科技董事长武钢及正泰集团董事长南存辉建议,出台绿色用电的碳排放标准、培育光伏绿电市场化机制。从国家层面加强顶层设计,确保绿电应发尽发,加强政府监督力度,禁止地方政府强制绿电低价交易的行为,放开可再生能源分布式发电市场化交易政策,建立绿电消费认证标准,实施绿证交易与减税、贷款优惠、提升授信额度等进行挂钩的激励政策。

——储能领域。全国人大代表、通威集团董事局主席刘汉元提出,要优化储能发展模式,保障可再生能源有效消纳。不强制要求可再生能源发电项目配置储能系统,以提高储能的利用效率、减少资源浪费;支持发展系统侧集中式储能系统,将抽水蓄能电站、储能基地纳入电力发展规划与统一调度范围,通过招投标等市场化方式确定项目业主;加快电力辅助服务市场建设,引导鼓励储能以独立辅助服务提供商的角色参与市场交易,发展储能市场化商业模式,为可再生能源大规模发展和并网提供有力支撑。

三、政策探讨及建议

此次两会能源转型相关目标及提案主要涉清洁能源发展以及化石能源低碳转型两大方面,结合目前我国能源转型实际情况,建议不同领域细化相关政策:

首先,煤炭领域,降低煤炭生产和消费占比是长期既定目标,但目标的实现路径建议根据不同地区的实际情况区别对待、分步实施。对于非煤炭传统依赖型的地区,可积极推动减煤甚至净煤,但对于传统煤炭依赖型地区,如山西、陕西、内蒙古等,短期内大幅降低煤炭产业生产和消费将给当地财政和就业带来明显压力,建议煤炭清洁生产利用与降煤转型同时推进,在不太可能短期内大幅减煤降煤的情况下,将煤炭清洁生产利用作为过渡缓冲。

其次,石油领域,自2014年起,国际原油市场已彻底转变为供过于求、价格长期下行的买方市场,建议在保障能源供给安全的前提下,适度减少原油进口的长期合同绑定,利用中国作为全球最大原油需求和进口国的地位,多元化原油进口市场,同时增加在原油期货、原油计价结算货币、原油相关产品装备服务出口方面的话语权和影响力,此外,可以考虑将原油进口作为实现某些外交目标的筹码。鉴于页岩油气的高排放,不建议将我国页岩油气勘探开发作为未来能源发展重点。

第三,天然气领域,虽然此次两会代表仍建议积极发展天然气,但应该认识到,天然气本质仍是化石能源,其单位生产碳排放虽然低于煤炭和石油,但比其它清洁能源仍高出数倍,在之前能源供给紧缺背景下,中国政府将天然气作为过渡能源,鼓励以气代煤,但在目前可再生能源成本大幅下降、供给大量增加、国际油气市场长期进入供过于求的背景下,建议逐步适度减少天然气进口、生产、消费,以及相关补贴。

第四,光伏领域,逐步去补贴进入平价时代后,事实证明随着技术进步、价格优势显现,我国光伏产业已有能力实现自身可持续发展,但在高速发展的同时,存在若干风险,建议通过政策引导规避或预警:一是产能过剩风险,根据目前供需数据,硅片、光伏组件等产业链均存在产能过剩、价格下降的风险,;二是技术迭代风险,随着颗粒硅、大尺寸硅片、异质结电池等新材料新技术成本下降和效率提升,相关技术路线和产品面临技术迭代的冲击;三是政策调整风险,2021年新政策的实施,包括老项目退补换新项目指标、市场化并网比重的增加等均将考验相关光伏企业的经营能力。

第五,风能领域,除与光伏相似的一些政策影响和风险外,在部分生态功能区,如内蒙古已反映风电对草原生态的负面影响,导致风电的开发应用受到一定限制。此外,海上风电同样存在大尺寸叶片等技术迭代风险。在此背景下,建议相关政策向鼓励技术研发、加强环境风险分析等侧重。

第六,绿电市场化交易,在目前新能源并网保障性并网和市场化并网并存,未来市场化并网比重有可能进一步增加的政策调整下,加快推动绿电市场化交易势在必行。可以完善绿电生产和消费相关标准,优化绿电碳减排核算办法,提升绿电参与碳交易市场的积极性,推出完善绿电交易相关的财政金融等鼓励政策。

最后,能源转型离不开金融尤其绿色金融的融资导向和支持,经过数年发展,中国绿色金融实践已处于全球引领地位,但绿色金融对能源转型发挥的导向作用仍有待增强,通过绿色金融相关标准的统一和细化,加大化石能源融资成本,降低清洁能源融资门槛,引导更多社会资本支持能源的低碳转型。此外,结合光伏、风电等重要清洁能源发展新模式,因地制宜探索清洁能源融资的创新绿色金融产品和工具,同时,进一步推进清洁能源电力参与碳市场交易,增加碳交易收入。此外,可利用环境风险分析、环境信息披露、ESG投资等,加强能源转型过程中的风险防范、预警,以及管理。

作者:

徐洪峰 中央财经大学绿色金融国际研究院副院长

闫雨彤 中央财经大学绿色金融国际研究院助理研究员