随着全国进入两会时间,如何以金融活水精准滴灌科技创新、赋能绿色转型,成为全国人大代表、政协委员们热议焦点之一。全国人大代表刘亚提议,“常态化发行专项债,支持中小银行可持续发展”;全国政协委员、信永中和集团总裁宋朝学则关注ESG实践的有效落地,建议构建“全链条”审核机制,强化企业ESG践行规范性。

随着国内外可持续发展进程持续推进,如何在固定收益领域开展可持续风险评估是优化金融市场资源配置的阶段性工作重点。2026年1月正式发布、将于4月1日起实施的《债券发行人ESG评价框架》(GB/T 46912-2025)是我国金融领域首部ESG评价国家标准,为落实国家绿色发展战略、引导金融资源精准配置提供了制度支撑,同时是我国固定收益市场的可持续风险管理提供有效抓手。本文将聚焦必要性、评估框架、应用场景以及建议四个方面,为金融机构提供实操指导。

一、债券发行人可持续风险评估的必要性

监管驱动与市场需求。现阶段,我国ESG披露体系呈现显著的对照特征。上市公司在交易所指引及财政部准则的约束下,披露体系日趋成熟,沪深北交易所已发布《上市公司可持续发展报告指引》提出强制披露要求,财政部等部门也针对上市公司构建了系统的可持续披露准则。与此同时,作为债市融资主力的非上市主体,却长期处于监管覆盖的真空地带。这种结构性偏斜导致债市陷入了披露自愿化、信息碎片化、量化数据缺失的“数据荒漠”,直接制约了金融机构对信用风险的精准定价。针对于债券发行人的可持续评估体系,能够通过“绿色溢价”的市场化激励,有效引导金融资源向可持续发展主体精准配置,驱动非上市企业在规范化治理中降低融资成本。

信用分析的“第二曲线”。传统债券信用分析高度依赖以财务因子为核心的线性模型,侧重于对历史经营数据的货币化呈现。然而,受限于会计准则的稳健性原则,环保违规、治理失效等具有高隐蔽性、高破坏性的尾部风险,往往只能以“或有负债”形式缩在报表附注中,导致其实际风险敞口被系统性低估。将ESG因子深度嵌入信用模型,通过非财务维度的系统性补位,可实现对发行人信用资质的深度穿透,实现前瞻性预警功能。

可持续投资的必由路径。随着中国债市高质量开放与全球负责任投资趋势的合流,固收领域对可持续风险评估的需求已表现出极强的“刚性”特征。从全球趋势来看,截至2025年9月底,全球签署联合国负责任投资原则(PRI)的机构总数达5122家,管理资产总规模约139.6万亿美元,中国内地签署机构为128家,其中债券类资产因稳健属性成为配置核心[1]。UNEP FI的研究进一步指出,气候、自然等可持续风险已成为债券违约的重要诱因,亟需标准化评估工具实现风险定价。

二、债券发行人ESG评价框架主要内容

当前国际市场已形成MSCI、晨星等成熟的可持续风险评估工具,但全球市场的区域异质性与中国债券市场的独特性,决定了本土化风险评估体系的构建的必要性,《债券发行人ESG评价框架》(以下简称“《框架》”)构建的“评价分项、评价维度、评价议题”是实现了与国际共识兼容和本土实践适配的重要范例。

(一)评估主体

《框架》立足于评价核心逻辑、债券市场内在规律及框架定位导向,将债券发行人明确为ESG评估主体。债券发行人是债券融资活动的发起方与责任承担者,ESG表现与债券信用风险、融资成本高度相关,可用于精准对接债券市场风险管控与投资决策的核心需求。该框架覆盖各类公司信用类债券和金融债券发行人,将发行人作为评估主体能保障评价的针对性与全面性,是后续评价流程落地、评价结果应用的基础。

(二)主要内容

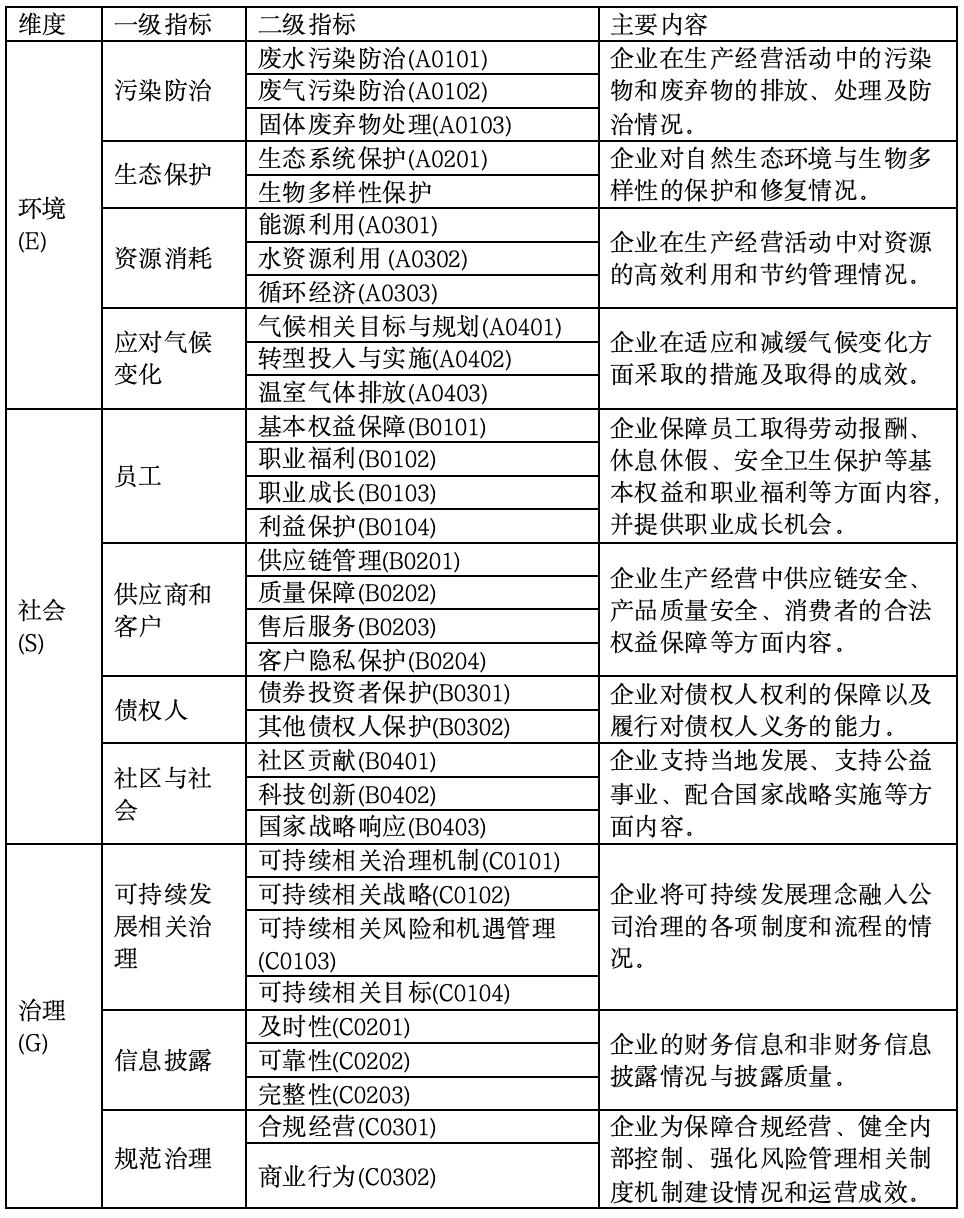

《债券发行人ESG评价框架》(GB/T 46912—2025)确立了环境、社会和治理三个评价分项,整体结构由评价分项、评价维度和评价议题三个层次组成,包括11个评价维度和33个评价议题(见表一),旨在全面评估债券发行人在可持续主题方面的表现。

表1《债券发行人ESG评价框架》(GB/T 46912—2025)指标体系表

《框架》中指标计量的核心思路遵循“标准引领、分类量化、技术补空、科学赋权”的闭环逻辑,建议指标含义的界定需综合参考管理部门现行政策及境内外评价框架要求,确保合规性与专业一致性。在具体指标量化上,针对不同指标类型、数据覆盖度及分布情况,可灵活运用等级评分法或定性评分法,并明确提出利用金融工程模型、智能算法学习等技术手段进行缺失数据的补足。赋权体系坚持“重要性原则”,将财务相关性等客观指标与议题影响周期等主观判断相结合,通过由指标至分项权重的逐层累加。

(三)应用场景

1.以入库准入与负面剔除构建标准化的投资“护城河”

实操层面,资管机构可基于《框架》的量化得分,建立动态分类的白名单制度。机构可设定刚性的ESG入库门槛(如评价等级需在BBB级及以上),将环境治理失效、社会责任缺失的劣质主体从池中剔除。对于绿色、碳中和等主题债,可利用《框架》中的环境评价分项进行精准对标,确保底层资产的“绿色纯度”。采用标准化的负面剔除机制,既能有效规避“洗绿”风险,同时通过ESG维度的二次筛选,在相同信用评级的主体中优选具有长期经营稳健性的优质资产,实现投资组合的底层优化。

2.开展风险预警与可持续风险压力测试

固收风控可将债券发行人ESG评价结果作为信用违约的领先指标,整合进内部风险监控系统。立足于可持续信息披露水平的阶段性发展现状,重点监测《框架》下环境和治理维度的异动,如高管频繁变动、关联交易异常、行政监管处罚,选用部分指标作为信用资质恶化的前置预警信号。同时,利用《框架》提供的分项数据进行可持续风险压力测试,以气候风险压力测试为代表,可通过模拟碳成本上升的情景假设,测算对发行人经营现金流及利息保障倍数的冲击,从而量化评估极端环境下债券的违约概率(PD)变化。

3.测算资产估值溢价与债券发行成本

可应用债券发行人评估结果驱动二级市场信用利差的重定价逻辑。在估值模型中,高ESG评分可作为降低贴现率的正面因子,用于反映较低的长期尾部风险,从而在交易定价中体现为更窄的信用利差与更高的估值溢价。对于一级市场发行人而言,具有公信力的ESG评级可作为可持续发展能力的信用背书,撬动可持续资本提高认购倍数,进而降低票面利率。以国际可持续挂钩债券为代表的“高评分-低风险-低利差”反馈机制为例,将可持续因素融入债券设计可在一定程度上降低发行人的融资成本,同时为投资者提供确定性更强的风险收益曲线。

三、固收可持续风险评估的相关建议

一是完善底层可持续数据治理基础设施建设。从固收可持续风险管理角度而言,弥合数据缺失是开展绩效评价的前提。以《框架》为例,可由资管机构结合实践经验,进一步细化非上市主体的可持续数据治理机制,推动建立统一的数字披露底座,实现数据溯源,以确保数据在源头上的真实性与可比性。同时,在现行监管框架的驱动下,可推动债券发行人将可持续维度关键要素纳入企业信息披露管理系统,在关注自身环境排污或治理指标的基础上,延伸至供应链的碳足迹与劳工权益,致力于构建标准一致、颗粒度精细的底层数据,为信用定价提供坚实的基础支撑。

二是构建从“年度静态评价”转向“实时事件驱动”动态监测机制。资管机构的视角下,年度财务报告与可持续报告具有明显的信息滞后性,难以直接捕捉固收市场信息,以及实现信用风险的前瞻性预警。建议利用AI大语言模型与自然语言处理(NLP)技术,构建“动态可持续风险地图”,将评价逻辑从“静态打分”转向“实时监测”。通过整合舆情监测、监管处罚等更为公开、时效性的替代数据,建立针对环保违规、高管变动、集体诉讼等核心议题的事件驱动预警模型。与此同时,可针对性将相关监测体系纳入投融资尽调、产品设计流程,补足现有策略的风险管理流程。

三是深耕固收可持续评估与应用方法学。将可持续相关信息纳入固收产品开发以及风险管理的核心在于评价体系以及应用场景,亟需专业机构进行开拓性研究与赋能。不同于权益投资关注“增长上限”,固收评估应聚焦于“违约下限”,研究重点应转向可持续因子与企业经营现金流、利息保障倍数以及违约概率之间的非线性关联。相较于整合成为可持续评级结果并且直接纳入因子模型,可深耕行业差异化的实质性议题,例如针对城投债强化社会责任与债务治理评价,针对能源债强化碳成本压力测试。通过输出更具穿透力的行业报告与风险相关性研究,为市场提供能够直接映射至信用评级的专业工具,助力固收产品实现精准的风险对冲与价值挖掘。

参考文献

[1]https://baijiahao.baidu.com/s?id=1858803018682000408&wfr=spider&for=pc

[2]https://stock.10jqka.com.cn/20260305/c675091282.shtml

[3]https://std.samr.gov.cn/gb/search/gbDetailed?id=473EB-B99D99C455EE06397B

E0A0ABB9A

[4]财新智库,中国ESG30人论坛.2025中国ESG发展白皮书[R/OL].2025:1-92.https://promote.caixin.com/upload/esg30whitepaper2025.pdf.

[5]PRI.Principles for Responsible Investment Annual Report 2025[R].PRI Association,2025.

[6] UNEP FI.Bridging Climate and Credit Risk:Current Approaches and Emerging Trends for Climate-Related Credit Risk Assessment Methodologies[R].UNEP FI,2025.

[7] 中华人民共和国国家标准化管理委员会.债券发行人ESG评价框架(GB/T 46912—2025)[S].2025.

脚注

[1] https://promote.caixin.com/upload/esg30whitepaper2025.pdf

相关文章:

IIGF观点 | 邓洁琳:数字经济投资转向下的全球可持续挑战与中国 “走出去” ESG 实践路径浅析

IIGF观点 | 杨晨辉、吴丽霞等:中国金融市场可持续投资发展现状与趋势浅析

IIGF观点 | 杨晨辉、马子怡:金融机构开展气候风险压力测试的路径与实践

IIGF观点 |杨晨辉:商业银行创新开发生物多样性金融产品的路径与建议浅析

作者:

杨晨辉 中央财经大学绿色金融国际研究院量化与风险管理研究中心高级研究员

徐紫荆 中央财经大学绿色金融国际研究院科研助理