环境、社会、科技和国际关系正在重塑经济和社会结构,可持续发展或成为各类不确定性中的确定因素。2026年3月4日,全国两会正式启幕,与可持续发展相关提案从《生态环境法典》审议、完善碳定价机制到强调生态协同和环境治理、以新质生产力赋能循环经济模式探索,呈现出从规划引领向机制完善和市场行动深化。“十五五”时期将是实现我国2030碳达峰目标的攻坚期和决胜期,2026作为开局之年,各项“双碳”政策有望提力加速,平衡社会、科技和对外开放新时期发展需求,强化减排降碳的精准管理。

我国自2020年“双碳”目标提出以来,可持续信息披露已通过“自上而下”多层级、系统化的制度探索,以金融机构和企业为减缓和适应气候变化的行动主体推动“自下而上”可持续经济结构和模式转型。2026年,上市公司可持续信息披露将正式进入“强制合规”阶段,三大交易所于1月更新可持续发展报告编制指南,针对环境和气候议题提出更高要求指向。

一、可持续信息披露发展现况

(一)从高速量增,渐入成熟质升

近年来,全球可持续信息披露领域经历了从概念普及到标准建设、从自愿参与到强制推进的快速发展阶段,如今正逐步迈向体系化、精细化和协同化的成熟时期。一方面,随着气候变化、资源约束、社会责任等议题日益成为全球共识,资本市场对企业可持续表现的关注度显著提升,投资者、监管机构、消费者等利益相关方对企业披露环境、社会及治理(ESG)信息的需求空前强烈,推动了可持续信息披露从早期的零散化、自愿化向规范化、常态化演进。另一方面,国际社会在标准统一方面的努力取得实质性进展,以国际可持续发展准则理事会(ISSB)发布的IFRS可持续披露准则为代表,全球范围内可持续信息披露标准的趋同趋势明显,有效降低企业跨国披露合规成本的同时,提升信息的可比性和决策有用性。各国政府和监管机构也纷纷响应,通过立法或监管要求强化企业可持续信息披露的义务,全球可持续信息披露已逐渐从高速扩张的“量增”阶段,进入注重质量提升和实际行动的“质升”新阶段。

(二)国际可持续披露

欧盟环境、社会和治理(ESG)信息披露已进入审慎收紧的管理落实阶段。2026年2月24日欧盟委员会最终批准削减可持续发展报告和尽职调查要求的一揽子计划,但整体对可持续发展的干预行动正在通过《碳边境调节机制》《电池和废电池法规》《可持续产品生态法案》《绿色声明指令》《强迫劳动条例》等一系列政策要求落实至企业产品源头设计、供应商材料选择、生产用工情况到市场营销等管理细节。

新加坡可持续披露为“不遵守就解释”的半强制阶段,关注国际标准接轨需求,大型非上市公司在2027年后同样面临气候相关信息的强制披露。印度可持续披露发展较晚,当前依照企业市值实行分层监管机制,并强调头部公司ESG量化数据披露。可持续披露数据的增加衍生更强监管要求,新加坡和印度于近期先后开始对“ESG评级机构”提出审查要求,根据市场各利益相关方需求,规范运用和公平评价企业的可持续披露数据,提高ESG市场的透明度和可信度。

(三)国内可持续披露

我国可持续披露自2023年起进入高速推进阶段,2024-2025年间由国资委、财政部等多部委和交易所市场驱动构建起多层级、系统化的制度体系。截至2025年自愿披露数据,A股上市公司企业可持续发展报告发布比例连年递增,并从2024年的41%升至2025年的52%,首次突破半数。2026年,上市公司可持续信息披露将正式进入“强制合规”阶段,三大交易所于2026年1月更新“污染物排放、能源利用、水资源利用”三项指南,针对环境和气候议题提出更高要求指向。

中国香港以国际ESG资本市场为驱动,联交所自2012年起首次发布《环境、社会及管治报告指引》,在2016-2024期间引入“不遵守就解释”的过渡阶段,至2024年更新既具有法律效力的《ESG报告守则》要求,于2025年进入全面强制披露。同时,气候信息披露随着《守则》生效也从半强制转为硬性披露要求,参考ISSB《可持续披露准则第2号:气候相关披露(IFRS S2)》加强碳排放、气候风险管理策略和财务影响分析等披露。

根据2026年2月标普全球(S&P Global)发布的《可持续发展全球年鉴2026》,中国A+H股共入选80家上市公司(内地57家,香港23家),创历史新高,标志中国企业的可持续信披正在与国际市场接轨,同时也体现我国企业在支持可持续发展工作中的行动能力。

二、可持续信息披露政策工具梳理

(一)可持续披露推动层级及实施效力

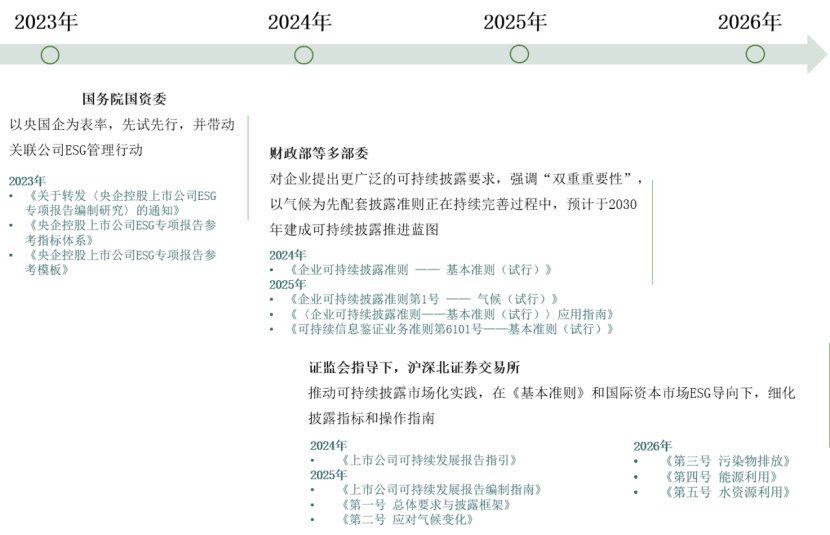

我国以多部委组合行动,释放可持续披露趋势信号、建立可持续披露基本准则和应用框架,于交易所落实市场化执行。

图1. 可持续信息披露关键指导文件

资料来源:中央财经大学绿色金融国际研究院绘制

财政部主导的通用披露准则:财政部体系旨在建立一套适用于更广泛企业的、统一的可持续披露标准,其路径是“基本准则+专题准则”。

证监会主导的上市公司披露规则:证监会体系主要规范上市公司的可持续信息披露行为,其核心是构建了“规章—指引—指南”的三级制度网络,将ESG披露要求从自律规则提升至证券监管层面。

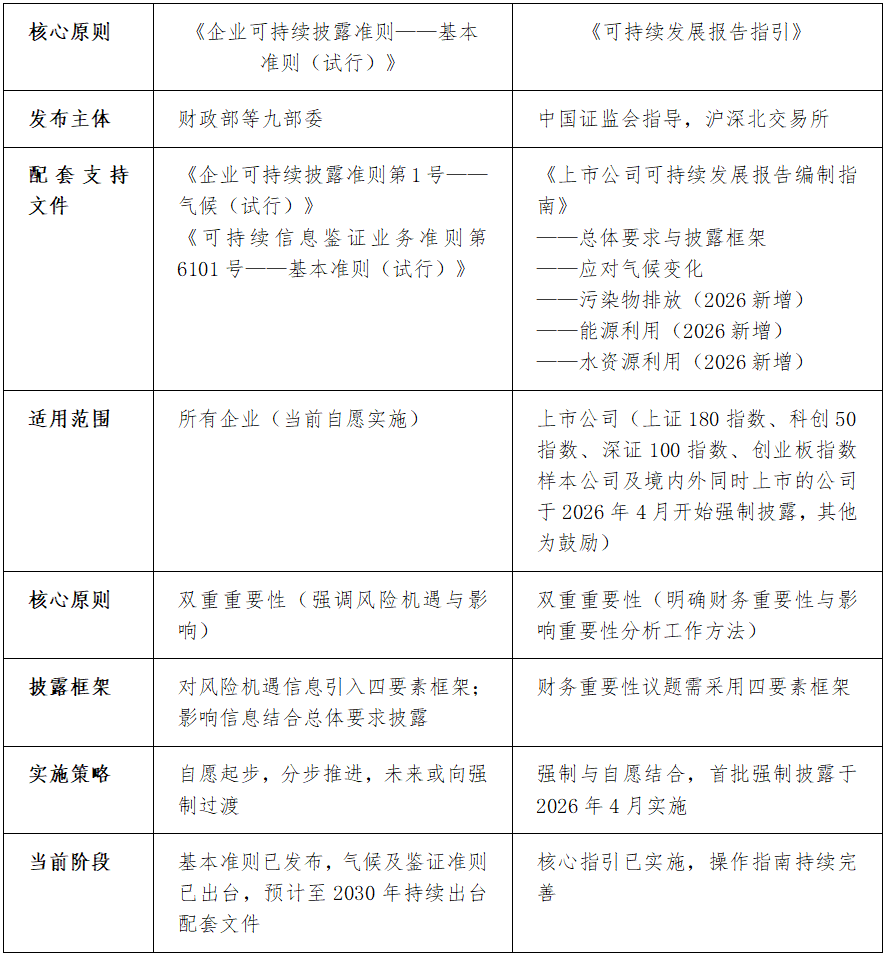

表1. 可持续信息披露文件关键信息

资料来源:中央财经大学绿色金融国际研究院整理

(二)可持续披露:宏微观目标转化结合的关键政策工具

政府部委和市场监管体系督促以应对气候变化为核心的可持续发展韧性建设。

财政部《气候准则》进一步明确我国“双碳”顶层设计向企业微观实践转化,是宏观目标与市场行为相结合的关键政策工具。《气候准则》促进温室气体排放核算,支持公司开展包含“价值链”在内的情景分析和气候韧性评估,加强碳排放交易信息披露,鼓励实行内部碳定价等一系列将气候议题转化为与财务相关的管理工作,推动企业识别气候风险、规划低碳转型路径、加大绿色创新投入,从而将外部减排压力转化为内部治理与战略行动。同时,《气候准则》与《鉴证业务准则》共同强调对防止“漂绿”的监督式管理,提升信息披露的可信度与可比性、市场对可持续信息的用度。

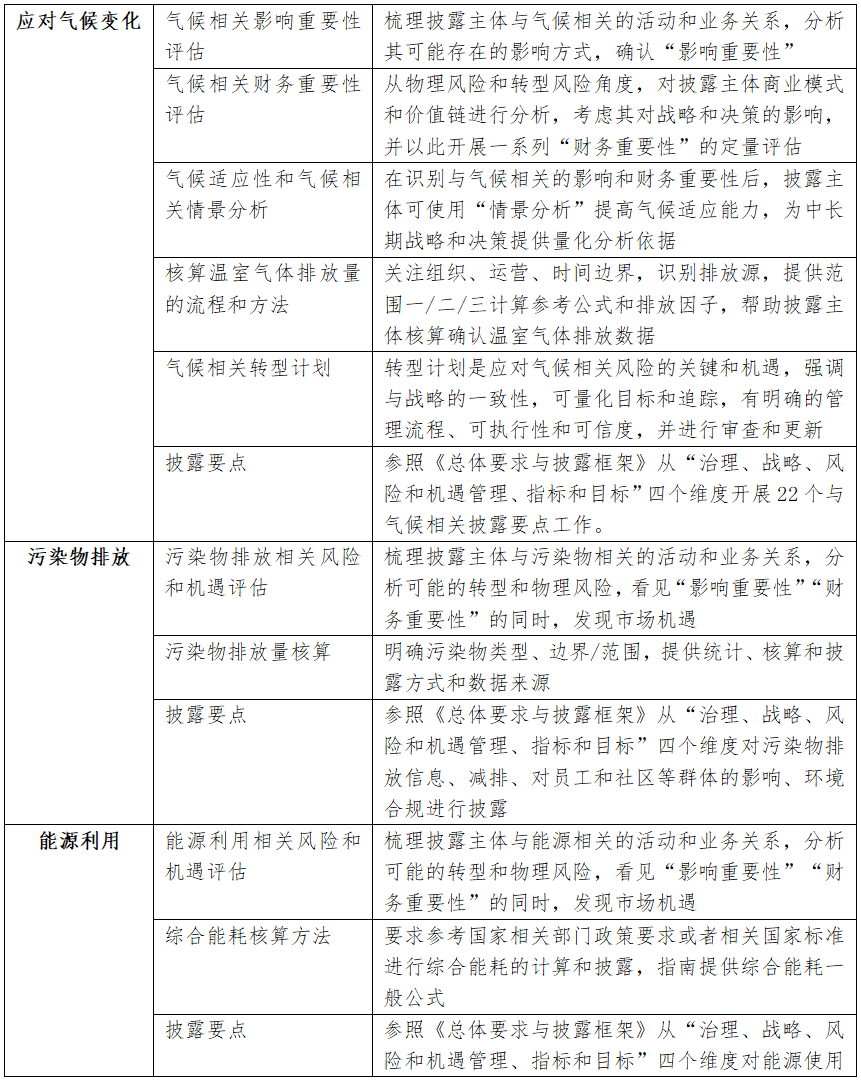

交易所《编制指南》重点关注上市公司在开展可持续信息披露时,如何进行重要性议题的识别与分析等实操层面的指导,以此确保报告内容准确反映公司面临的ESG挑战与机遇。《第一号 总体要求与披露框架》从“治理、战略、影响、风险和机遇管理、指标和目标”四个维度,提供可持续披露内容、指标和绩效分析的总体纲领,第二号至第五号文件逐一细化“气候变化、污染物排放、能源利用、水资源利用板块”四个环境板块的双重重要性分析指标,提供具有指导性的定性和定量分析和计算方法学,以披露工作为起点增强公司可持续发展综合管理能力。

(三)可持续披露工作开展

财政部《基本准则》提升可持续披露综合素养:明确“双重重要性”关注可持续信息、数据和财务报表之间的深度勾稽,强调可持续发展中的价值链关系,同时需确立企业可持续信息披露的目标和原则是为不同利益相关方提供重要的可持续风险、机遇和影响信息,保证信息披露质量,且避免出现利用非重要信息模糊处理重要信息,考虑不同利益相关方背景提高信息披露的可理解性。

交易所《编制指南》厘清可持续披露指标和内容:根据《基本准则》梳理企业可持续发展工作、年度报表、价值链之间管理和工作逻辑后,参考《上市公司可持续发展报告编制指南》指标内容、工作方法、举例示范,依照“治理、战略、风险和机遇管理、指标和目标”四个维度逻辑开展工作,同时需关注治理架构、战略调整等多个环节与具体行动披露的联动性、延续性和成果校验。

关注“双重重要性”披露的延续性:财务重要性关注气候变化等可持续发展要素变动“从外至内(outside-in)”的直接和间接财务影响,如中断生产、资产搁浅、市场偏好变化等带来的收入、运营成本、现金流、税费等变动;影响重要性分析“由内至外(inside-out)”公司的经营活动对利益相关方的正负面影响,具有短中长期的差异分析需求和延续性影响,财政部和交易所披露要求中均有连续/延续披露要求。兼顾成本可负担性,如业务模式和客观环境未发生重大变动无需每年开展量化评估,但要求对相关重要性议题进行追踪,并考虑3-5年期披露的延续性和议题的流动性,如年度披露发生重要性议题变动需进行分析和说明。

量化分析和方法学:财政部准则为企业赋能可持续和气候分析思维,交易所向企业提供ESG指标梳理、方法学、核算系数和参考模板等披露工具。

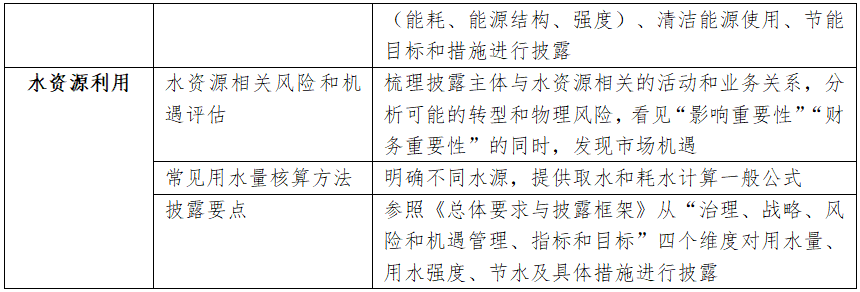

表2. 交易所《上市公司可持续发展报告编制指南》专题披露指导

资料来源:中央财经大学绿色金融国际研究院整理

三、中国可持续信披发展展望

在“双碳”目标的驱动下,我国可持续信披基准框架业已形成,与环境相关基础定量信息披露正在配套完善中,以可持续发展目标为趋势向导,未来生物多样性、水足迹等方面的披露和核算工具或将得到进一步关注。

双重重要性”目前开放了较为广泛的探索空间,并希望通过综合市场经验收集并总结优秀实践案例、工作程序和量化方法。同时,量化核算ESG价值作为可持续发展前沿领域和提升我国可持续发展在国际声望的体现,由中国上市公司协会发起的《企业可持续价值核算指南》国家标准预计将在2026年年中发布,协助公司更精准的识别行业特有重大性议题,并通过可持续披露工作推动更全面的可持续发展商业价值实现。

值得关注的是,大数据、物联网和人工智能等新质生产力驱动企业数智转型势在必行,企业在开展ESG管理和披露工作可更好的识别和尝试管理其中的双面性。一方面是数智化赋能ESG管理,可以有效提高ESG结构化和非结构化数据的收集和整理质效,优化能源管理、提高气候风险分析和预测的准确性,提升与财务相关的量化分析和战略升级。另一方面是数智化进程中衍生的新ESG重大性风险,包含但不限于数据、技术、资源依赖和AI伦理等与之衍生的社会风险,数据的收集权限、数据安全、数据的资产化管理和政策风险,技术层面的算法公平、黑箱和透明度平衡、硬件设施的气候风险和技术迭代,矿产资源、能源和冷却水等涉及高强度自然资源消耗及价值链分布等均息息相关,亟待通过可持续管理和披露工作,化风险为机遇。

相关文章:

IIGF观点 | 包婕:《企业可持续披露准则第1号——气候(试行)》解读

IIGF观点 | 包婕:《〈企业可持续披露准则——基本准则(试行)〉应用指南(征求意见稿)》解读

IIGF观点 | 姜雨彤、施懿宸:《企业可持续披露准则——基本准则(征求意见稿)》解读与对比分析

IIGF观点 | 杨晨辉:《上市公司可持续发展报告编制指南》解读

IIGF观点 | 邓洁琳:可持续发展报告披露工作在即,“双重重要性”浅析

作者:

邓洁琳 中央财经大学绿色金融国际研究院研究员,杭州市上城区绿色价值投资研究中心研究员