原文题目:我国绿色信贷效率评价及改善路径研究

原文作者:朱宁 赖晓璇

文章期刊:《金融监管研究》

发布时间:2020年

关键词:绿色信贷、银行效率、多方向效率分析

一、研究背景

2016年,人民银行、原银监会等多部门联合发布《关于构建绿色金融体系的指导意见》,明确了我国绿色金融发展的总体思路,标志着我国成为全球首个建立系统性绿色金融政策框架的国家。我国当前金融体系的融资结构以银行信贷为主,因此,绿色信贷成为我国绿色金融发展的重要推动力。随着规模扩大和结构优化,绿色信贷释放出大量“生态红利”。但目前看,银行在实施绿色信贷过程中还存在许多问题。如绿色信贷可能从事非绿色信贷项目,造成绿色信贷规模快速增长的表象,但绿色信贷并未真正落实到位。此外,若只追求绿色信贷的规模扩张而忽视绿色信贷效率的提升,可能导致绿色信贷资源配置低效,也会偏离通过绿色信贷促进生态与经济协调发展的初衷。因此,亟待对我国银行业绿色信贷的效率进行评价,并且探寻一条科学可行的改善路径。

本文主要从两个方面对现有研究进行了拓展:(1)为了更合理地评价我国银行业的绿色信贷效率,使用多方向效率分析(MEA)方法对我国银行业不同绿色信贷项目的效率进行内生性评价;(2)为了有针对性地提高绿色信贷项目的整体效率,基于MEA方法分别测算各投入、产出指标的个体效率,并探索我国银行业绿色信贷效率的提升路径。

二、数据指标构建

(一)绿色信贷效率评价指标构建

本文对2013-2017年我国绿色信贷项目的内生性效率进行测算。首先,本文构建了一个包含投入X和产出Y的生产可能性集P={(X, Y)|X能生产Y},其中每个绿色信贷项目被视为一个决策单位。假设每个决策单位使用一种生产投入(绿色贷款余额)和七种产出(标准煤、二氧化碳当量、化学需氧量、氨氮、二氧化硫、氮氧化物和节水的节能减排指标)。

按照Asmild等(2003)的思路,式(1)和(2)在局部的单一生产目标指导下对绿色贷款余额和七种节能减排指标分别内生性选择最优参考对象,即实现潜在投入最小化和潜在产出最大化。

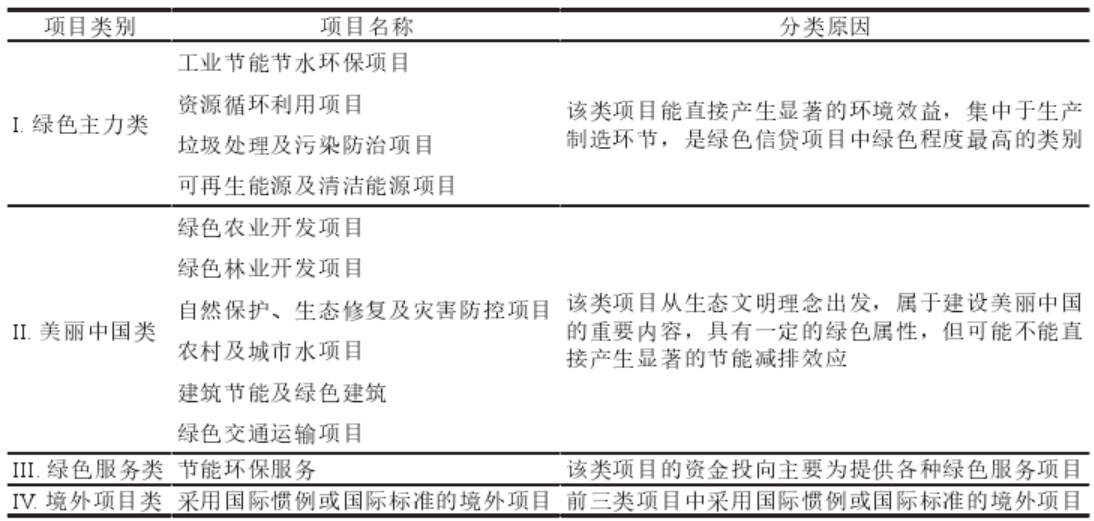

(二)绿色信贷项目分类

在得到绿色信贷整体效率和各投入、产出指标个体效率后,为更有针对性地评价绿色信贷效率水平,本文根据《绿色信贷统计制度》将12种绿色信贷项目进一步分为四类,如表1所示:

表1 绿色信贷项目分类

此外,为更直观地解释各种节能减排指标的效率贡献,本文进一步将七种节能减排指标分为节能指标(标准煤)、减排指标(二氧化碳当量减排量)、净水指标(化学需氧量和氮氧减排量)、蓝天指标(二氧化硫和氮氧化物减排量)、节水指标五类。其中,净水指标和蓝天指标是化学需氧量和氮氧减排量以及二氧化硫和氮氧化物减排量的效率均值。

三、实证结果分析

(一)绿色信贷整体效率及指标效率分析

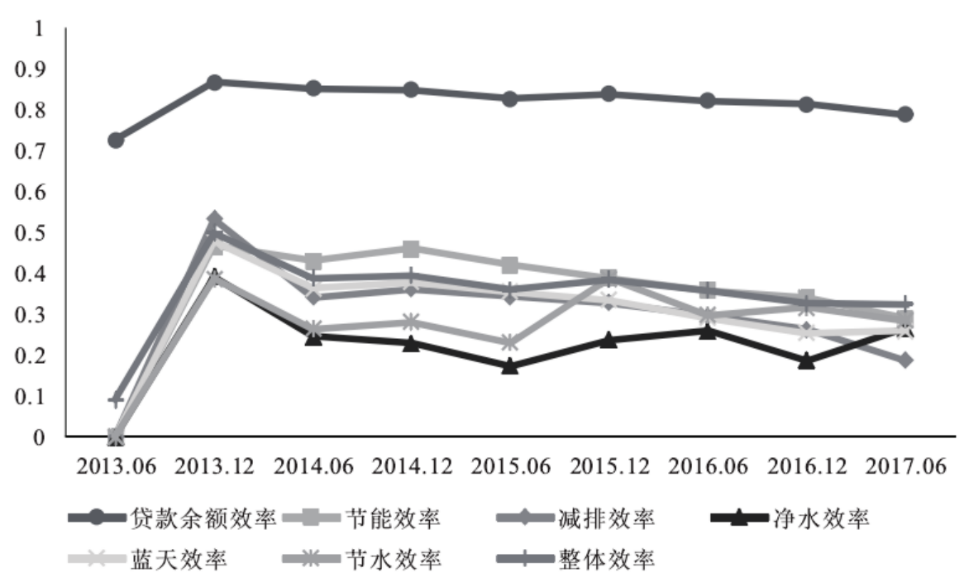

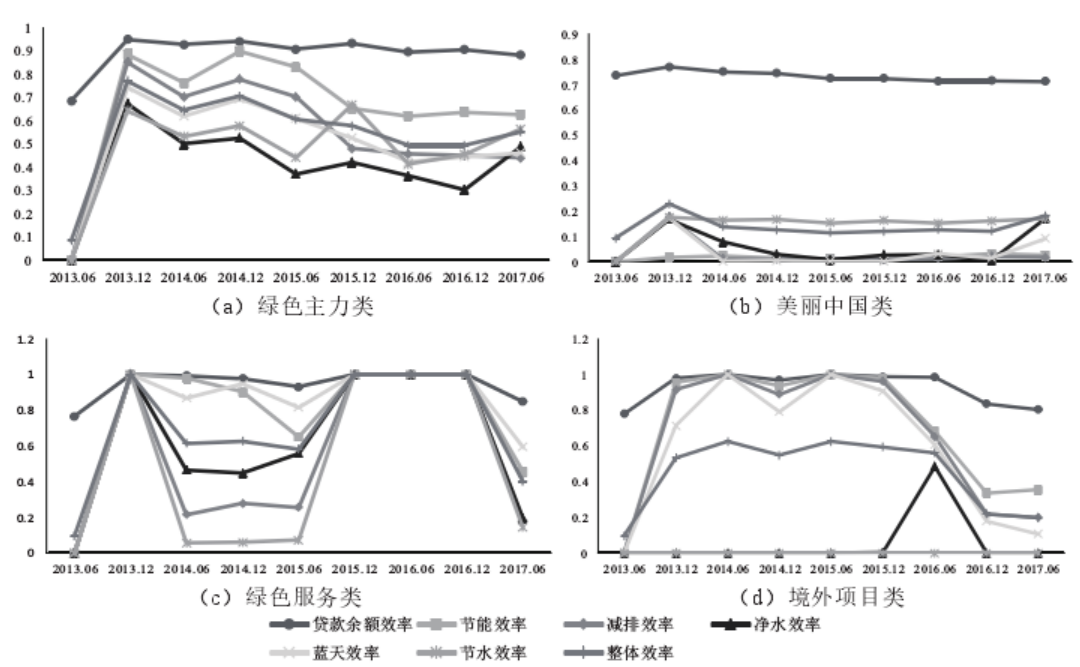

图1 整体效率及个体效率均值变化

如图1所示,在研究期内,我国银行业实行绿色信贷的整体效率水平基本处于0.5以下。虽然银行业绿色信贷的绝对规模和相对规模逐年扩大,但绿色信贷的整体效率并未同步提高,因此仍具有较大的改善空间。通过比较分析,产出不足是银行业绿色信贷整体效率偏低的主要原因。从投入、产出的个体效率看,绿色贷款余额效率明显高于各产出的效率值,基本维持在0.8左右。

从变化趋势上看,无论是整体效率还是各投入、产出效率,2013—2014年上半年的变动都较大,但之后的波动程度趋于平稳,这可能与银行对绿色信贷统计要求的熟悉程度有关。2014年之后,原银监会陆续发布了《绿色信贷实施情况评价指标》、《能效信贷指引》等相关文件,银行逐渐熟悉了绿色信贷的有关标准,其效率值在此之后趋于稳定。

(二)四类项目整体效率及指标效率分析

图2 四类项目整体效率及个体效率均值变化

如图2所示,绿色主力类项目的整体效率及各指标效率的差距以及波动程度较其他三类项目更小。其中,根据《绿色信贷统计制度》,绿色主力类主要是通过对工业生产制造环节的技术、工艺、设备设施进行升级改造以及循环利用等方式,来减少三废排放,因此,该类项目在节能减排方面的效率高于节水和净水的效率。2014年下半年,各指标效率相比上半年有所上升,但之后基本呈下降趋势。这可能是由于随着工业生产的绿色化和工艺水平的提高,企业环保意识逐渐提升,需要进行绿色升级改造的项目需求逐渐减少。

美丽中国类项目的投入效率与产出效率差别较大,各产出指标的效率值基本维持在0.25以下。这可以归结为,美丽中国类项目大多为第一产业以及基础设施建设项目,这些项目难以产生直接的环境效益,因此其产出效率总体上较低。

绿色服务类项目的投入效率较高,而各产出指标的效率波动显著。可能的解释是,绿色服务类项目几乎涉及所有生产和环保领域,不同的服务领域会产生不同的环境效益。而且,该类项目投资期更短,因此重点服务领域在时间维度上存在动态性变化,导致银行在不同时期的产出效率波动巨大。

境外项目在节能、减排和蓝天方面的效率高于节水、净水效率。原因可能在于,国际上重点关注气候变化,因此境外项目的资金主要投向与大气污染有关的节能减排防污领域。另外,从境外项目绿色信贷的投入、产出规模来看,境外项目由投向气候变化领域的项目转向水污染防治领域,导致节能、减排和蓝天等与大气污染相关指标的效率出现下降,而与水污染治理有关的净水指标效率出现上升。

四、银行绿色信贷改善路径分析

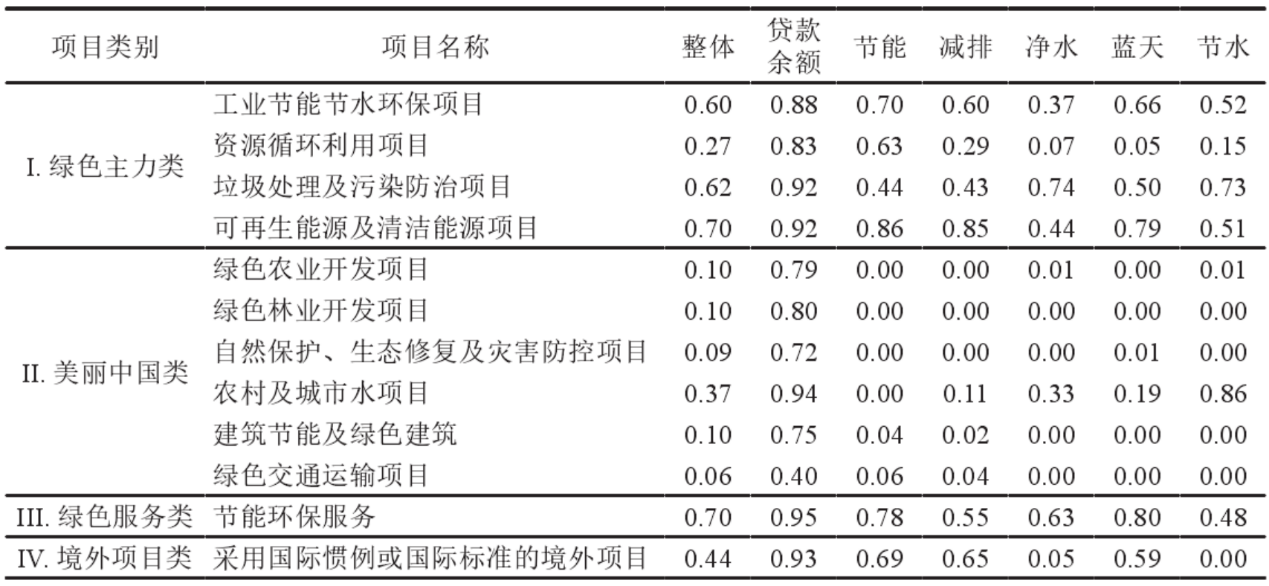

表2 绿色信贷项目的整体及各指标效率均值

根据表2提供的12种绿色信贷项目的效率情况,本文把绿色信贷项目分为三个梯队,并结合各梯队的效率特征提出对应的改善路径:

(一)第一梯队:优先选择

在资金有限的情况下,银行可优先选择第一梯队项目,包括工业节能节水环保项目、垃圾处理及污染防治项目、可再生能源及清洁能源项目和节能环保服务。在相对完善的政策约束、支持和引导下,相关产业发展迅速、比较成熟,银行的成本和风险相对较低,各方面效率表现也较好。

(二)第二梯队:组合搭配

第二梯队项目包括资源循环利用项目、农村及城市水项目和采用国际惯例或国际标准的境外项目。该梯队项目在投入、产出的规模和效率方面差异显著,因此,从分散风险及最大化环境效益的角度出发,银行可充分结合各项目的特点进行分散投资。

(三)第三梯队:创新支持

第三梯队的项目包括绿色农业开发项目、绿色林业开发项目、自然保护、生态修复及灾害防控项目,以及建筑节能及绿色建筑项目和绿色交通运输项目。虽然该类项目的投资期限长、收益不确定性大,容易与融资期限短的银行资金产生期限错配,但对于第三梯队的项目,绿色信贷可以通过研发投入促进环保企业技术和设计理念创新,所以银行应当承担企业社会责任,积极为其提供充足的资金支持,

五、结论与建议

(一)研究结论

我国银行业绿色信贷的整体效率有待提高,主要原因是产出低效。绿色信贷资金主要流向美丽中国类项目和绿色主力类项目,但绿色服务类和境外项目类的效率均值的表现优于前者。尤其是绿色服务类项目,对整体绿色信贷效率贡献最大。

(二)政策建议

1.建立绿色信贷行业自律机制

当前,我国绿色信贷仍处于发展阶段,面临绿色项目认定标准不统一、监管机制有待完善等问题。建立绿色信贷行业自律机制,一方面可规范、引导和监督银行有序开展绿色信贷业务,做好环境风险管理;另一方面,可在实践中探索符合国情的绿色信贷政策、业务和监管标准,为有关政策制定提供参考并推动政策落地,从而维护和培育绿色信贷创新的市场动力,推动银行提升绿色信贷效率,合理配置绿色资金。

2.建立企业环境数据共享机制

目前我国金融机构和环保部门仍缺少相应的数据共享机制,信息不对称使得银行无法正

确评估绿色项目的环境风险。为此,相关部门需进一步建立跨部门的企业环境信息共享机制,提高银行绿色信贷实施过程的可操作性,打破由于信息不对称导致的绿色投融资瓶颈,加大对绿色项目的支持力度。

3.落实绿色信贷外部激励措施

相比传统贷款项目,绿色信贷项目对社会、环境的正外部性更大,但收益率一般低于社会平均收益率,并且往往面临更高的环境风险。因此,进一步建立切实到位的激励约束机制,完善风险补偿等措施,比如可通过适当的税收减免、政府补贴等外部激励措施引导银行落实绿色信贷政策,维持银行利润流,提升绿色信贷运作效率,引导资源向绿色项目倾斜。

原文摘要

绿色信贷是我国绿色金融发展的重要动力。伴随绿色信贷规模的不断扩大,我国绿色信贷发展治理水平究竟如何、是否存在改善空间以及如何改善等问题,亟待得到解答。为此,本文使用2013—2017年我国21家主要银行的绿色信贷数据,采用多方向效率分析方法,对我国银行业绿色信贷的整体效率进行评价,并进一步分析各投入、产出指标的个体效率。研究发现,我国银行业开展绿色信贷的整体效率不高,主要原因是产出效率过低;不同绿色贷款项目的产出效率存在明显差异,其中,绿色服务类和绿色主力类表现突出,境外项目类次之,美丽中国类效率最低。基于绿色信贷项目的效率特征,本文将12种绿色信贷项目分为三个梯队,并从优先选择、组合搭配和创新支持三个方面设计了相应的效率提升路径。最后,本文还进一步从行业自律、信息共享和外部激励三个角度对提升我国绿色信贷效率提出了相关建议。

作者:

邢真 中央财经大学金融学院硕士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长