原文标题:The impact of impact investing

原文作者:Jonathan B. Berk,Jules H. van Binsbergen

期刊:Journal of Financial Economics

关键词:ESG、资本成本、实物投资、撤资

一、背景

社会责任投资旨在通过投资选择来降低社会中的社会和环境成本。撤资是投资者为实现这一目标而采用的重要工具。广义上讲,撤资是指当投资者拒绝投资那些造成社会和环境成本的公司时,社会将受益。这种论点缺少将投资者行为与社会影响联系起来的机制。目前尚不清楚的是撤资如何影响企业战略。为什么投资者选择撤资会实现降低社会成本的既定目标?

投资者选择撤资,只是将一位投资者换成另一位投资者,不会直接影响公司的经营方式。但是,撤资决策可能通过两种方式间接影响公司的经营战略。一种方式是让新所有者行使控制权,另一种方式是诱导新股东购买该公司的股份a。前者很难看出为什么新股东会比旧股东更愿意为了社会的利益行使控制权;后者通常以较低的价格形式出现,这意味着更高的资本成本,这会影响公司未来的实际投资策略。

文章的目的是评估二级市场剥离计划的影响,确定它们是否对资本成本产生了重大影响,如果没有,那么它们未来是否有可能产生影响。

二、模型

文章重点关注股票市场隐含的资本成本。为模拟剥离策略,作者假设部分ESG投资者只持有干净股票,将经济中的股票分为两组,一组是满足ESG投资者的ESG要求的干净股票,另一组是肮脏股票。在单期经济中,所有投资者都拥有一定份额的市场投资组合,在期初交易,并在期末消耗股票支付的清算股利。所有股票的累计股利支付表示为D,股票价格为1,则市场投资组合的收益率为R=D-1。清洁投资组合股票的累计清算股利为,期初价值为;肮脏投资组合股票为,期初价值为。

首先在均值-方差偏好的常见假设下,求解存在ESG投资者的均衡。计算肮脏股票和干净股票的预期收益差异,

没有ESG投资者的均衡下,计算干净股票和肮脏股票之间的资本成本差异是:

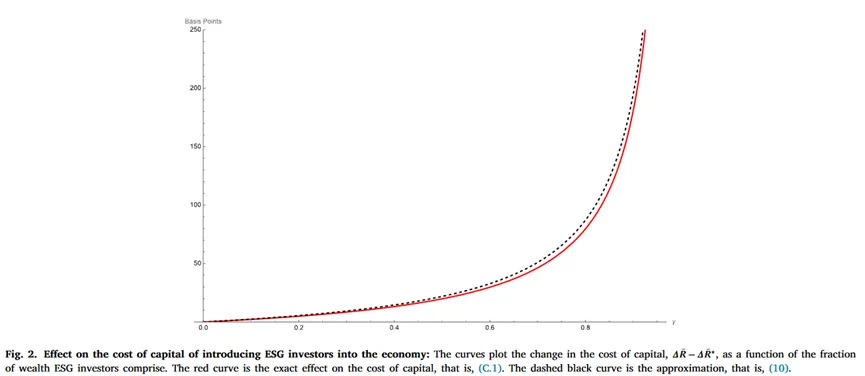

为了研究引入ESG投资者的影响,假设所有投资者最初都是相同的,并持有市场投资组合。其中一部分投资者随后获得ESG偏好并交易至ESG均衡。式(7)和式(8)之间的差异就是ESG投资者对资本成本的影响:

其中,MRP是历史市场风险溢价,是干净股票和肮脏股票之间的相关性,是ESG偏好投资者的总财富与其他投资者的比率,用于衡量ESG投资者的影响力。

文章使用ESG共同基金数据估计,等于27%,为0.93。目前具有社会意识的财富占美国股市财富的不到2%。使用6%的市场风险溢价可估计资本成本的变化为0.44个基点。鉴于资本预算过程的不确定性,半个基点无法对公司的投资策略产生重大影响。

三、撤资如何影响资本成本

文章考虑撤资策略需要什么才能对成功影响公司投资。计算结果显示,要使资本成本变化超过1%,影响力投资者需要占所有可投资财富的80%以上。

文章还考虑了结果对模型中具体假设的敏感性。一是基准模型没有包括那些实际上不参与定价过程的投资者,他们被限制采取被动的买入并持有策略。文章表明,在目前的ESG参与率下,要对资本成本产生1%的有意义的影响,98%的投资者需要受到这样的限制。二是没有明确模拟投资者对社会结果的偏好,文章只考虑极端情况,即有社会意识的投资者拒绝持有任何带来社会成本的公司。因此,文章的结果可以看作是具有“温暖”偏好的投资者的影响的上限,这些投资者在投资这些公司的财务收益与社会成本之间进行权衡。三是将模型校准到其他指数(如MSCI ESG指数),并发现了定量相似的结果。

四、实证证据

理论表明,ESG投资者对资本成本的影响应该很小。实证结果这一理论预测一致。文章发现,以社会或环境成本为目标的公司与不以社会或环境成本为目标的公司之间的资本成本差异很小,在统计上与零没有差异。具体来说,文章研究一家公司被纳入或排除在富时美国4大优质精选指数之外的影响。表2中的两个规范中的系数与零没有显著差异,并且其符号既与理论不一致,也与使用价格变化的先前估计不一致。

五、结论

文章从理论和实证两个角度评估了社会责任投资在二级市场的量化影响。结论是,在目前的参与水平下,剥离策略不太可能对目标公司的长期资本成本产生重大影响。要使该策略影响公司政策,就需要参与水平大幅提高。

鉴于目前社会意识资本的水平,文章结论是,利用一级市场将是实现社会变革的更有效策略。投资者应该通过资助负NPV项目(实现社会利益)直接投资于公司,或者遵循参与政策。通过购买目标公司的股票而不是出售股票,社会责任投资者可以通过代理机制行使控制权或获得多数股权并更换高层管理人员,从而产生更大的影响。

六、原文摘要

The change in the cost of capital that results from a divestiture strategy can be closely approximated by a simple function of three parameters: (1) the fraction of socially conscious capital, (2) the fraction of targeted firms in the economy and (3) the return correlation between the targeted firms and the rest of the stock market. When calibrated to current data, we demonstrate that the impact on the cost of capital is too small to meaningfully affect real investment decisions. We then derive the conditions that would be required for the strategy to have a meaningful impact. We empirically corroborate our theoretical results by studying firm changes in ESG status and are unable to detect an impact of ESG divestiture strategies on the cost of capital of treated firms. Our results suggest that to have impact, instead of divesting, socially conscious investors should invest and exercise their rights of control to change corporate policy.

作者:

张广逍 中央财经大学博士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。