2025年3月6日,全国温室气体自愿减排交易市场重启后的首批中国核证自愿减排量(CCER)完成登记。当天完成登记的首批项目共9个,合计登记减排量948.2万吨,已于全国温室气体自愿减排注册登记系统及信息平台上公示并启动交易。

正值2025年全国两会召开之际,新一年的《政府工作报告》再次对“积极稳妥推进碳达峰碳中和”提出要求。温室气体自愿减排交易市场作为我国碳市场体系的重要组成,是对强制的碳排放权交易市场的重要补充,是更广泛的社会主体参与碳市场交易、获得相应减排贡献收益的重要途经。首批CCER的登记标志着我国温室气体自愿减排交易市场建设取得新的重要进展,也为后续中国碳市场的交易和发展提供了更多的可行方式。

一、首批完成CCER登记项目的基本情况

首批完成CCER登记的项目共9个,其中7个为海上风电项目,分布于江苏、山东、福建、广东沿海;另外2个为甘肃敦煌的并网光热发电项目。9个项目共登记减排量948.2万吨二氧化碳当量,预计未来的年均减排量约为358.9万吨二氧化碳当量。首批项目情况如下:

表 1 首批完成登记的CCER项目列表

资料来源:全国温室气体自愿减排注册登记系统及信息平台

从首批完成减排量登记的CCER项目信息中可以看到,海上风电项目的年减排量普遍高于光热发电项目,其中江苏如东的海上风电项目年减排量最大,达到60.4万吨;两个光热项目则分别对应22.4万吨和2.6万吨的预计年减排量。此外,还有两个光热发电项目正处于减排量公示阶段,合计预计年减排量22.6万吨。从项目业主角度来看,除了光热项目的业务均来自首航节能外,海上风电项目业主均为能源电力领域的央国企。其中,三峡新能源是首批成功登记CCER项目数量最多的公司,包括其控股的福州海峡发电公司,共有4个项目的减排量获得登记。

二、CCER交易的市场空间

我国的温室气体自愿减排交易市场最早启动于2012年。2012年6月,国家发改委通过印发《温室气体自愿减排交易管理暂行办法》,正式启动了首轮温室气体自愿减排交易市场的建设,并于2015年启动交易。随后,由于CCER市场发展供需不平衡、项目规范性不足等原因,国家发改委于2017年3月暂停了CCER的备案申请,但仍允许已完成减排量备案的CCER参与交易。2023年,生态环境部发布《温室气体自愿减排交易管理办法(试行)》,标志着我国温室气体自愿减排交易机制的重新启动。

根据《温室气体自愿减排交易管理办法(试行)》规定,CCER可用于全国碳排放权交易市场和地方碳排放权交易市场的配额清缴,以及大型活动碳中和、抵销企业温室气体排放等自愿减排用途。2023年10月,生态环境部进一步印发《关于全国温室气体自愿减排交易市场有关工作事项安排的通告》,规定2017年3月前已经获得的CCER于2025年1月1日起不可再用于全国碳排放权交易市场抵销碳排放配额清缴。基于全国碳市场可使用CCER抵销5%配额的规定比例,发电行业覆盖的45亿吨二氧化碳排放量加上扩容后水泥、钢铁、电解铝行业的覆盖规模,预计近80亿吨规模的全国碳市场可使用的CCER规模上限是4亿吨,远高于目前平台上公示的项目规模。

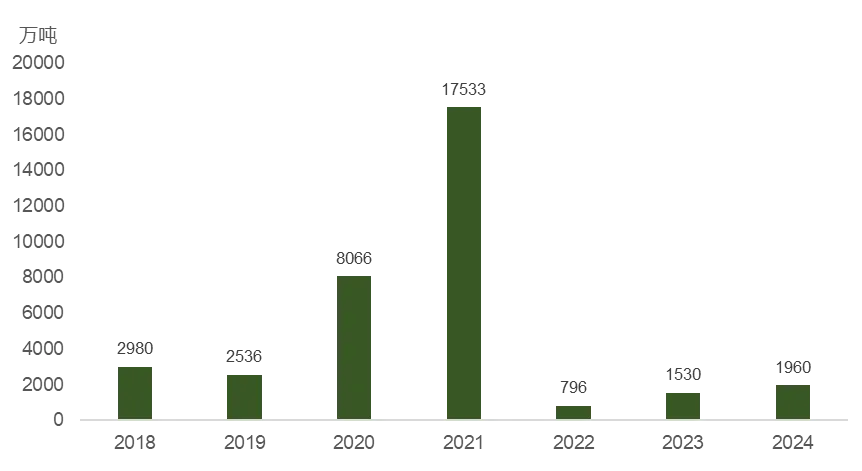

此外,地方碳市场以及活动、企业自愿减排也是CCER交易的重要领域。参考我国CCER历年成交量的变化,除了2021年全国碳市场允许控排企业将CCER用于抵销配额履约后导致的激增外,其余各年的成交量均在数千万吨的水平,且历史存量的CCER在碳市场履约清缴过程中逐步消耗,过去三年间的CCER交易规模均低于全国碳市场启动前的交易水平。由于部分试点碳市场交易数据的不可得,据粗略统计,2024年全国CCER交易量约2000万吨,较2023年同比上涨29%。交易时间分布主要集中于年末的四个月,反映了近年来碳市场清缴履约需求依旧是驱动CCER交易的主要因素之一。随着新的CCER的登记和碳市场主体的逐步丰富,预计全国CCER交易市场的活跃度将显著提升,成为市场化开展碳减排相关资产交易的重要场所。

图1 CCER总成交量的年度变化,2018-2024年

数据来源:各地方试点碳市场交易所官网及微信公众号

三、对CCER交易的未来展望

交易价格对标配额价格,主要受市场供需和项目质量影响。据了解,首批挂网项目的减排量已于3月7日启动交易,交易价格在70-98元/吨左右。对标当日CEA89.62元/吨的收盘价,CCER价格基本处于CEA价格上下浮动20%的区间内,体现了当前CCER初期供应的市场环境下,CCER价格对于CEA价格的锚定。但考虑到CCER短期供给有限,以及CCER面对更为多元化的交易主体,预计CCER价格可能出现与CEA价格持平甚至阶段性高于CEA价格的情况。在项目质量方面,CCER作为温室气体自愿减排的核证减排量,其减排质量决定了碳信用的价值。在此方面,生态环境部协同市场监管总局自2023年起重新启动并逐步规范完善中国新的温室气体自愿减排交易市场,同时也吸取了CCER第一阶段的经验教训,通过规则制定、方法学出台以及核查机构资质审批等系列举措,为稳定CCER价格预期提供了必要支撑。

交易主体上目前依旧以机构为主,未来将适时开放自然人交易。根据北京绿色交易所于2024年12月发布的《关于全国温室气体自愿减排交易市场交易主体、交易方式有关事项的公告》,现阶段全国温室气体自愿减排交易市场的交易主体为法人和其他组织,除去明确限制的交易机构、审定与核查机构等机构不得参与交易,企业、碳资产管理公司以及金融机构都可成为CCER的交易主体,对于提升CCER市场活跃度有极大的促进作用。对于自然人的参与,虽然《温室气体自愿减排交易管理办法(试行)》已允许自然人参与交易,但是现阶段尚未实行,需要根据后续市场运行情况逐步开放。

金融创新方面随着政策的逐步推动,可以期待更多碳金融衍生品的发行。CCER市场的交易重启给了多元化市场主体参与碳资产交易的可能,同时也为金融机构的碳金融创新发展提供了空间。随着当前CCER交易的率先展开,可为金融机构依托CCER开展金融产品的创新提供可能性。此外,其他碳金融衍生品有待同步创新发展。2025年2月,中国证监会在《关于资本市场做好金融“五篇大文章”的实施意见》中指出,要稳妥有序推进碳期货市场建设和碳排放权期货研发上市,支持符合条件的金融机构在依法合规、风险可控前提下参与碳排放权交易。绿色低碳金融衍生品的发行将极大程度调动市场资源投入绿色低碳发展领域,是更好实现资源高效配置,同时助力气候风险防范的必要基础。相关观点也得到了两会期间的多位代表的支持,代表们纷纷发声呼吁支持金融机构参与全国碳市场,可为构建系统灵活的中国碳金融体系贡献力量。

国际合作方面全球碳信用机制正在持续发展,CCER可以作为重要的市场基础助力中国参与国际碳交易。根据世界银行统计数据,目前全球有超过40个碳信用机制,除了国际气候协定下的清洁发展机制(CDM)以及《巴黎协定》第6.4条机制外,还有十余种独立碳信用机制以及CCER在内的35个政府碳信用机制,是各国共同探索以市场化手段推进温室气体减排的重要实践。未来,碳市场的链接是各国协同推进气候行动的潜在重要举措。2024年8月,中欧已在《关于加强碳排放权交易合作的谅解备忘录》中强调要加强发挥CCER的作用。随着气候行动的逐步推进,探索建立CCER与欧盟等主要强制或自愿碳市场间的交易衔接机制,将成为中国进一步发挥在碳减排领域的国际引领作用,构建绿色低碳交易网络的关键举措。

作者:

刘慧心 中央财经大学绿色金融国际研究院气候金融研究中心执行主任

研究指导:

崔莹 中央财经大学绿色金融国际研究院副院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。