原文作者:Quyen Nguyen, Ivan Diaz-Rainey, Duminda Kuruppuarachchi, Matthew McCarten, Eric K.M. Tan

期刊:International Review of Financial Analysis

关键词:银行风险、气候风险、企业贷款、银团贷款、压力测试

一、背景

已有研究致力于探索气候转型风险对金融机构和金融稳定的影响,主要采用自上而下的方法,重点关注股票市场。然而,人们对银行层面气候转型风险的传播过程知之甚少,尤其是在其商业贷款活动中。银团贷款是借款人获取廉价资金的主要渠道,了解气候风险对这一资产类别的影响对于探索银行在转型路径中的脆弱性至关重要。

本文采取一种新颖的自下而上的建模方法来研究美国银行面临的气候转型风险,并回答了以下两个问题:

(1)银行在气候转型风险敞口方面是否存在差异?

(2)如果是,那么在一系列前瞻性转型情景中,它们的损失程度如何?

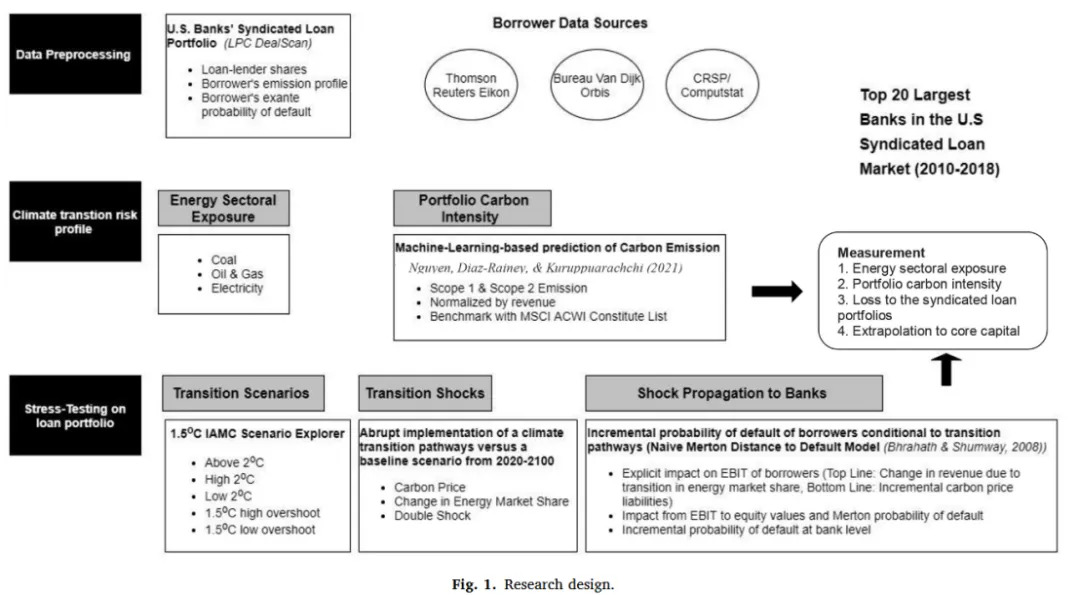

二、研究设计

本文的研究设计主要包括两个阶段。第一阶段中,本文根据Nguyen、Diaz-Rainey 和 Kuruppuarachchi (2021)的机器学习算法预测排放足迹,并将这些预测与 2010-2018 年期间发起的单个银团贷款进行匹配。根据这些贷款的比例敞口,汇总美国 20 家最大银行的贷款碳强度,以此作为衡量它们各自气候转型风险敞口的指标。

第二阶段,本文对同一组银行设计气候压力测试,探索它们在“1.5℃情景资源管理器”(Huppmann et al.,2018)中不同气候缓解路径下的损失。利用这一情景数据库评估各个银行在不同变暖目标(1.5℃和2.0℃)下遭受的损失。在这些情景下,纳入对能源市场份额以及 2020-2100 年期间实施自给自足碳价的异质性冲击。假设银行的气候风险状况和贷款特征保持相对不变,通过简单实施Merton违约距离模型对气候冲击到贷款组合的传导过程进行建模。根据默顿模型(1974)中隐含的借款人违约概率相对于基准一切如常(BAU)情景的增量变化汇总得出气候转型冲击条件下的银团贷款组合损失。

三、结果

本文研究结果显示,美国20家最大银行的贷款活动面临的气候转型风险存在很大差异,这是由于它们在能源领域的敞口很大,而且所有借款人(能源行业内外)的碳排放状况各异。美国银行平均对煤炭开采的敞口相对较小,但对石油、天然气和电力行业的贷款比例相当大。总体而言,美国银团贷款组合对能源行业的敞口总计较大(13.5%),借款人的潜在碳排放强度为每百万美元收入231吨二氧化碳当量。银行银行气候风险状况的变化与其整体环境评分的模式不同,但与它们的绿色债券承销活动一致,这意味着银行在气候转型战略上是一致的。

气候压力测试的结果如下。首先,气候转型风险造成的损失一开始很小,但未来会逐渐增加,对美国银团贷款组合造成相当大的损失;其次,能源市场份额转型所造成的损失通常规模较小;第三,隐性碳价责任造成的潜在风险远大于能源市场份额转型的风险;第四,1.5°C和2°C一致情景之间的差距很大,并且在未来的几十年中会越来越大;最后,气候转型风险可能导致美国银行核心资本价值大幅下降。银团贷款组合0.5%的中位损失相当于美国银行在所有气候转型路径中核心一级资本减少4.1%,银团贷款价值7.7%的尾端风险可能会使其核心资本价值减少一半以上(62%)。

此外,银行的损失并非由能源市场份额的冲击所致,而是由所有行业碳价的潜在上涨所致(2040-2050年最为突出)。银行的潜在损失不仅取决于其气候风险敞口,还取决于借款人的预期财务风险状况。

四、原文摘要

We examine banks’ exposure to climate transition risk using a bottom-up, loan-level methodology incorporating climate stress test based on the Merton probability of default modelandtransition pathways from the Intergovernmental Panel on Climate Change (IPCC). Specifically, we match machine learning predictions of corporate carbon footprints to syndicated loans initiated in 2010–2018andaggregate these to loan portfolios of the twenty largest banks in the United States. Banks vary intheirclimate transition risk not only due totheirexposure to the energy sectors but also due to borrowers’ carbon emission profiles from other sectors. Banks generally lend a minimal amount to coal (0.4%) but hold a considerable exposure in oil and gas (8.6%) and electricity firms (4.6%) and thus have a large exposure to the energy sectors (13.5%). We observe that climate transition risk profile was stable over time, save for a temporary (in some cases) and permanent (in others), reduction in their fossil-fuel exposure after the Paris Agreement. From the stress testing, the median loss is 0.5% of US syndicated loans, representing a decrease in CET1 capital of 4.1% when extrapolated to the whole balance sheet. The loss is twice as large in the 1.5◦C scenarios (1.4%–2.1% of loan value, 12%–16% of CET1 capital) compared to the 2◦C target (0.6%–1.1% of loan value, 5%–9% of CET1 capital) with significant tail-end risk (7.7% of loan value, 62% of CET1 capital). Banks’ vulnerabilities are also driven by the ex-ante financial risk of their borrowers more generally, highlighting that climate risk is not independent from conventional risks.

作者:

张广逍 中央财经大学博士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。