原文题目:When green meets green

原文作者:Hans Degryse, Roman Goncharenko, Carola Theunisz, Tamas Vadasz

发表期刊:Journal of Corporate Finance

发表时间:2023年

关键词:巴黎协定;绿色企业;绿色银行;银行贷款

一、 研究背景与本文贡献

研究背景:2016年巴黎协定的签订,提升了社会公众对气候变化风险的认识,推动各国政府实施或承诺实施更加严格的气候政策。预期到监管的变化趋势以及相应增加的转型风险后,企业和银行的环境态度随之改变,进而影响贷款条件。基于此,本文主要探究银行和企业的环境意识是否以及如何被纳入银行信贷的定价中。

本文贡献:1.补充有关企业环境态度与其融资成本关系的研究,证明企业和银行的环境态度只有在借贷双方都是“绿色”主体时才有助于降低贷款成本;2.补充了以《巴黎协定》为代表、大范围的环境政策对银行贷款的影响研究,本文绿色银行向绿色企业贷款的折扣效应(GMG effect)是在《巴黎协定》通过后才显现;3.证明了银行体系在经济绿色转型中的作用。

二、实证设计

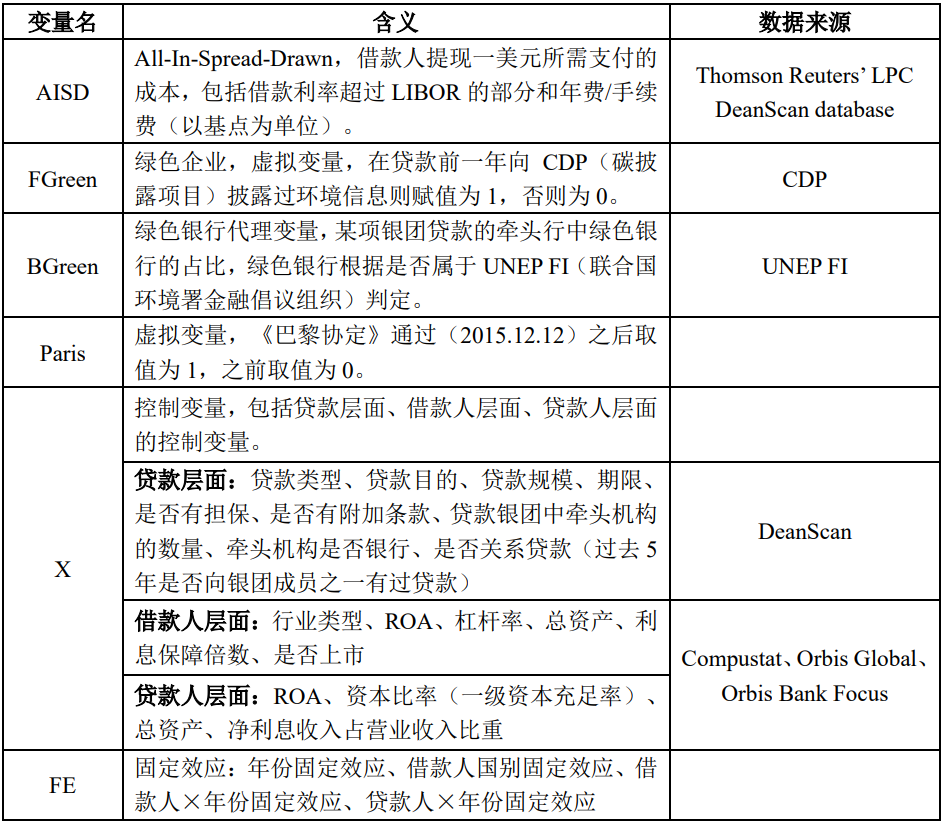

(一)模型与主要变量

表 1 模型主要变量含义与数据来源

表 1 模型主要变量含义与数据来源

表 2 模型(1)系数解读

模型(1)中关键系数为β3,当β3<0时,其绝对值表示其他条件相同的情况下,就对绿色企业和非绿企业贷款定价的差异而言,相对于非绿银团,绿色银团(牵头银行全部为绿色银行)多给予绿色企业的优惠。

表3 模型(2)系数解读

模型(2)关键系数为β7,表示其他条件相同的情况下,《巴黎协定》通过后,与《巴黎协定》通过前相比,相对于非绿银团而言,绿色银团向绿色企业多提供的贷款优惠的变化,反映《巴黎协定》的作用。

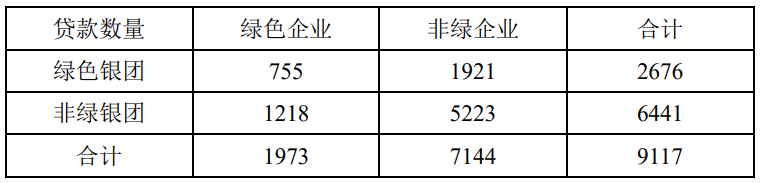

(二)最终样本

最终样本为2011-2019年期间9117项贷款,所涉借款企业和贷款银团的环境态度分布如表4所示,其中绿色银团向绿色企业发放的贷款被称为GMG贷款,也是本文定义的绿色贷款。

表4 贷款样本的环境态度分布

三、 实证结果分析

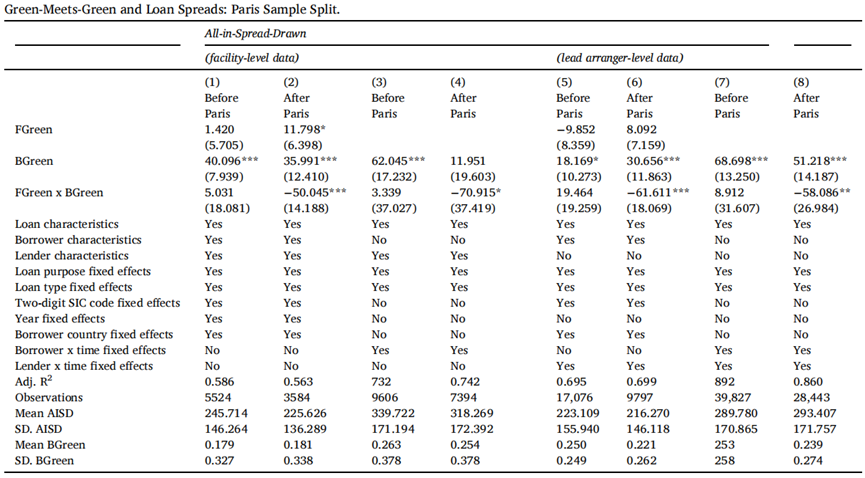

(一)基准回归结果

模型(1):就全样本而言,FGreen×BGreen系数为负但不显著;进一步按照贷款发放日期将样本分为《巴黎协定》通过前与通过后的样本分别回归,发现只有在《巴黎协定》通过后,才存在显著的GMG效应——就对绿色企业和非绿企业贷款定价的差异而言,相对于非绿银团,绿色银团给予绿色企业更多优惠,贷款利差约低49-58个基点。

模型(2):FGreen×BGreen系数不显著,但FGreen×BGreen×Paris系数显著,同样证明只有在《巴黎协定》通过之后,GMG效应才显著。

表5 基准回归结果-模型(1)

(二)进一步分析

1.行业异质性:对高碳排放行业的贷款样本回归,得到显著的GMG效应。

2.GMG贷款的特征:以贷款是否具备某一特征为被解释变量,运用probit模型回归,得到GMG贷款更有可能用于投资或并购相关项目而非用于补充运营资本;更有可能是定期贷款而非信贷额度,并且平均期限长于5年;贷款更可能有担保,但有其他附加条款的可能性较小。

3.获得绿色信贷对企业表现的影响:用企业从绿色银团获得的贷款占比代表企业获得的绿色信贷,作为解释变量,将企业获得的CDP评分作为被解释变量,运用有序logit回归考查获得绿色信贷对企业环境信息披露得分的影响。发现在控制其他条件的情况下,企业获得的绿色信贷占比越高,最后得到较高CDP得分的概率就越高,具体而言,得到C\B\A评分的可能性更大。

四、稳健性检验

1.重新匹配控制组样本:(1)运用多元距离法(MD)和倾向性得分法(PS)为处理组(GMG贷款)匹配其他条件更为接近的控制组样本(非GMG贷款),计算处理组和控制组AISD的平均差异,并比较该差异在《巴黎协定》通过前后的不同。(2)第一次匹配完成后,发现借款企业的规模和贷款银团的盈利水平在处理组和对照组之间仍存在显著差异,进一步按照这两个变量将样本分层,在每一层内按照上述方法匹配控制组。(3)补充可能影响贷款借贷组合的其他因素,如借贷双方的地理距离、银行所占市场份额、银行的行业专业化水平等,进一步精准匹配控制组,最终计算得到43-47个基点的GMG效应,与基准结果接近。

2.遗漏变量偏差:运用Oster检验,利用引入干扰因素前后关键系数和R2变化提供的信息,检验可能的遗漏变量是否对估计结果有显著影响。检验思路:(1)给定不可观测变量相对于可观测变量的比例选择系数(重要性),计算真实的处理效应区间;(2)估计比例系数,即不可观测变量相对于可观测变量的影响达到多大才会使处理效应消失。结果得到:(1)真实的处理效应区间显著小于0,(2)不可观测变量需要达到可观测变量54%的影响力,才有可能使处理效应消失,总体上证明了此前基准结果的稳健性。

3.企业选择向CDP披露信息的内生性:企业是否向CDP披露环境信息、以及其对于贷款银行的选择、贷款的定价可能同时受到未考虑到的企业特质影响,由企业特质内生决定,为排除这一可能,挑选工具变量代替企业的环境意识变量。本文采用企业董事会中女性董事的比例作为工具变量,运用两阶段最小二乘法估计GMG效应,发现女性董事比例越高,企业越有可能向CDP报告环境信息,以此工具变量作为绿色企业的衡量标准,再次证明了绿色企业能够收到绿色银行提供的贷款折扣,即GMG效应。

4.企业与银行匹配的内生性:企业可能预期到,银行会根据企业绿色与否对贷款进行差异定价,因此绿色企业更倾向于向绿色银行贷款、非绿企业更倾向于向非绿银行贷款,即可能存在反向因果关系。为解决这一问题,将《巴黎协定》通过前企业是否向绿色银行贷过款,作为绿色银行BGreen的工具变量,进行两阶段最小二乘回归。回归结果进一步肯定了GMG效应的存在。

5.证实《巴黎协定》的作用:运用虚假实验检验证明GMG效应的出现确实是《巴黎协定》通过引起的。首先假定《巴黎协定》通过的时间,本文分别设2013、2014年作为巴黎协定通过年份,重复基准回归,发现结果不显著,GMG效应消失,证明原基准回归结果中显著的GMG效应确实是由真实的《巴黎协定》通过引起的。

6.国家层面气候决议的影响:个别国家可能在《巴黎协定》通过前已经实施了较为严格的环境政策,进而对GMG效应产生影响。为排除这部分影响,本文在稳健性检验中删掉了总部设在这类国家的银行的贷款样本,之后重新回归,发现了更加显著的GMG效应,证明GMG效应不是由国家层面的气候决议驱动的。

五、结论

1.《巴黎协定》的通过,推动政策制定者制定并落实严格的气候政策,也使银行开始重视气候转型风险,并将其反映在对持有不同环境态度的企业贷款的差别定价中。

2.《巴黎协定》通过后,在向绿色银团借款时,绿色企业相对于非绿企业能获得50-59个基点的利率优惠,即本文提出的GMG效应。

3.相对于资本市场,银行体系在经济转型中也能发挥重要作用,途径之一便是本文证明的对于绿色企业贷款的定价偏好,促进绿色债务融资。

原文摘要:

We investigate whether and how the environmental consciousness (greenness for short) of firms and banks is reflected in the pricing of bank credit. Using a large international sample of syndicated loans over the period 2011–2019, we find that green banks indeed reward firms for being green in the form of cheaper loans—however, only after the ratification of the Paris Agreement in 2015. Such loans are also more likely term loans, with fewer covenants and reflect firms’ project choices. Thus, we find that environmental attitudes matter “when green meets green”.

作者:

张 宁 中央财经大学金融学院硕士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。