原文标题:绿色债券发行定价的影响因素

原文作者:杨希雅、石宝峰

发表期刊:《金融论坛》

发表时间:2020年

一、研究背景

社会进步以环境可持续发展为基础,构建绿色金融体系是以财税、金融等手段优化资源配置,寻求环境改善的重要措施。绿色债券作为绿色金融体系的重要组成部分,为资本市场服务实体经济作出了重要贡献(巴曙松等,2019)。2015年12月,中国人民银行印发《在银行间债券市场发行绿色金融债券的公告》,明确了银行间市场绿色债券发行标准;国家发改委颁布《绿色债券发行指引》,规范了绿色企业债发行要求;2016年沪深交易所发布实施绿色公司债券业务试点通知,至此绿色债券以多样化方式快速发展。

国外绿色债券建立和发展已经取得了长足进步,碍于中国绿色债券市场起步较晚,仍存在一些问题亟须突破和研究:一是现有研究多以基本面分析为主,理论上绿色债券有降低融资成本、发行便利优势,但未明确指出是否绿色债券均呈现低融资成本特性,且未明确哪类要素是显著有利于降低绿色债券融资成本。二是现有文献剔除了非公开发行绿色债券(又称私募绿色债券),仅研究公开发行绿色债券(又称公募绿色债券),研究结果的市场指导意义有限。三是现有文献未考虑绿色债券独有的“绿色因素”对绿色债券发行定价的影响。

本文的创新主要有三方面:一是扩展研究对象,样本数据从公募绿色债券拓展至私募绿色债券,丰富了现有理论研究对市场的指导意义。二是借鉴现有研究对信用利差的定义,即绿色债券发行利率与一般信用债估值利率差额,通过样本数据分析了不同发行方式下融资成本的差异。三是从企业财务状况与绿色债券独有特性两方面探讨信用利差的影响因素,弥补了现有文献仅从企业微观层面探讨债券发行定价的不足。

二、研究设计

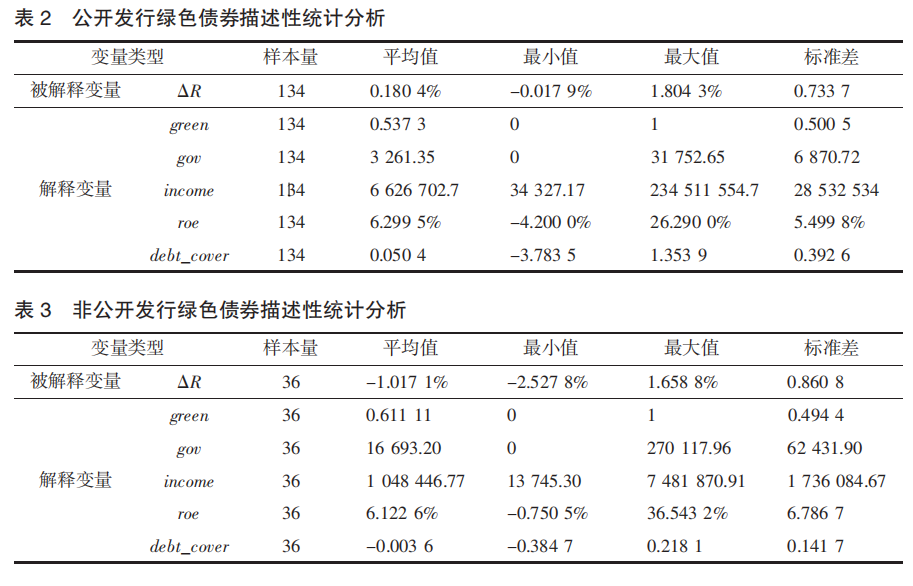

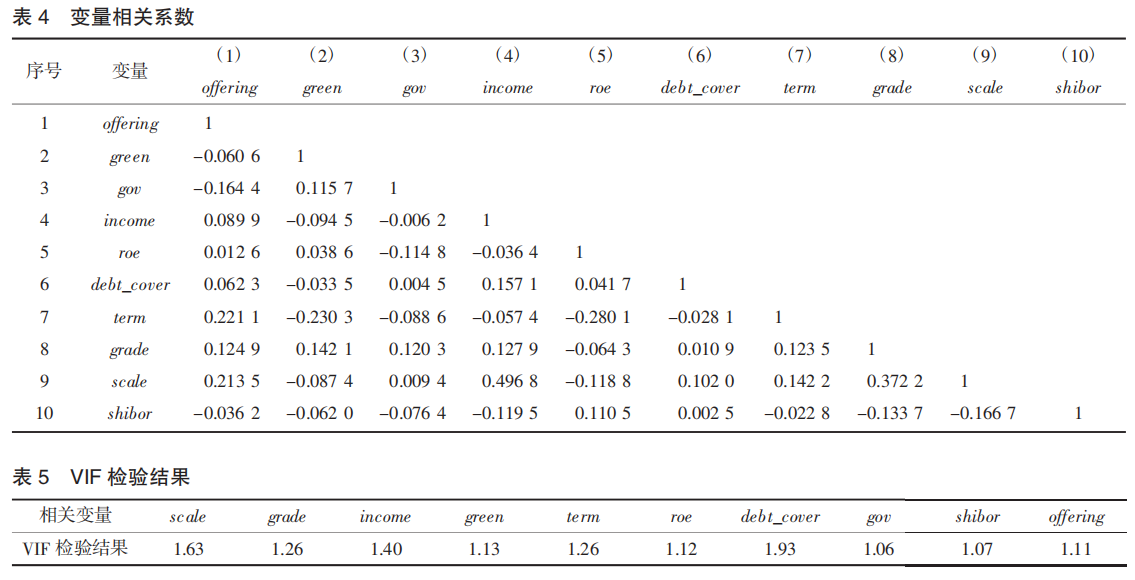

(一) 研究思路和变量选取

首先,针对绿色债券是否具有发行便利优势,分析2016年以来发行的绿色债券票面利率与一般信用债估值收益率差值情况,进行定量研究。其次,建立影响因素对信用利差的多元回归模型,探讨影响绿色债券发行定价的要素。

(二) 研究假设与模型构建

假说1:公募绿色债券融资成本较一般信用债而言普遍更低,私募绿色债券则无显著的低成本优势。

假说2:公募绿色债券中第三方绿色认证与信用利差呈显著正相关。

假说3:公募绿色债券中绿色政策支持力度与信用利差呈正相关。

假说4:公募绿色债券中营业收入、经营性现金净流量与有息负债比以及净资产收益率与信用利差之间关系不确定。

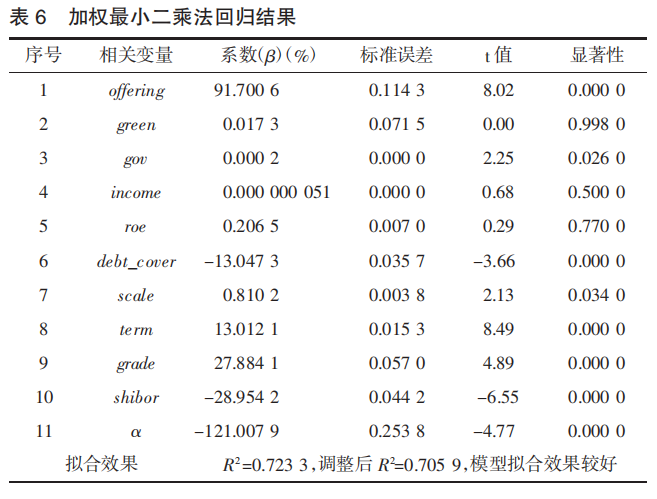

绿色债券信用利差的影响因素多元回归模型如下:

分析表6中回归模型参数,尤其是系数以及显著性,可知:(1)发行方式(offering)与信用利差呈显著正相关,进一步验证了假说1。说明发行方式是影响融资成本的重要因素之一,公开发行是降低融资成本的一个途径。当选择公开发行时,信用利差(ΔR)显著扩大,绿色债券发行利率较一般信用债券估值利率更低。(2)第三方绿色认证(green)虽与信用利差呈正相关,但系数并不显著,与假说2不符。说明企业是否聘请第三方机构进行绿色认证,对降低融资成本而言,没有显著的影响效果。(3)绿色政策支持力度(gov)与信用利差呈显著正相关,与假说3相符。实证结果表明,政策支持力度越大,绿色债券发行成本相对于一般信用债券发行成本越低,有利降低企业融资成本。(4)营业收入(income)与净资产收益率(roe)的系数回归结果均非常不显著;偿债能力指标(debt_cover)的系数回归结果虽然显著,但与信用利差呈负相关。

(三) 进一步分析绿色认证的影响

考虑到债券信用评级是影响企业融资成本的重要外部因素,在实证分析过程中虽然控制了债券的债项评级变量,但为综合考量债项评级与绿色认证对融资成本的影响效果,拟在式(2)中加入绿色认证与债项评级的交互项,并同时控制债项评级,模型如下:

第三方绿色认证与债项评级交互项(green×grade)的回归系数依旧为正且仍不显著,进一步验证了第三方绿色认证对降低融资成本没有显著影响效果。说明市场投资者对于绿色认证的认可程度非常有限,纵使有很多绿色债券发行人选择进行绿色认证,仍未起到显著降低融资成本的效果。同时也说明国内尚缺乏具备专业能力、接轨国际化的绿色认证机构来提升绿色认证的权威性和信息披露的透明性。

四、结论与建议

(一)主要结论

1.公募绿色债券具有明显低的融资成本。实证结果表明,发行方式是影响融资成本的重要因素,即公开发行的绿色债券比非公开发行的绿色债券具有更明显的融资优势。实证结果符合债券市场投资者的偏好,公募债券的发行范围更广、筹资潜力更大、信息披露更公开、交易方式更灵活。

2.政策支持是影响企业融资的主要因素。实证结果表明,绿色项目的政府补助与信用利差呈显著正相关,即政府补贴越多的企业,发行绿色债券较一般信用债的融资成本更低。这一结果一方面符合债券投资者的投资偏好,政府补贴越多,偿债风险越小,溢价幅度越低;另一方面符合现有绿债市场迅速发展一部分原因在于自上而下的政策推进特点,从发行便利性和政策支持方面给绿色债券营造了良好的融资环境。

3.第三方绿色认证的存在对降低绿色债券融资成本没有显著影响效果。虽然绿色认证是绿色债券独有的要素,但是考虑到目前国内绿债市场处于发展起步期,国内认证机构评估体系尚未完善,同时由于绿色债券发行时承销机构均会对项目是否符合绿色标准进行鉴定,故第三方绿色认证尚未起到明显降低融资成本的作用。

4.财务状况不是降低绿色债券融资成本的显著影响因素。考虑到绿色债券发行规则未对发行主体的财务指标进行要求,因此财务指标可能是影响绿色债券相对于无风险债券的成本溢价因素,但不会促使绿色债券发行利率较一般信用债估值利率低。

(二)建议

1.鼓励优质发行主体,推动绿色债券市场高质量发展。实证研究结果表明,绿色债券发行定价受到“政府信仰”影响显著,投资者偏好有稳定政府补助的绿色债券,定价影响因素脱离主体财务状况、绿色标签等特性。可以鼓励优质主体发行绿色债券,吸引国内外机构投资者提高市场活力,发挥市场在资源配置中的作用,逐步让债券定价回归主体信用,体现绿色特性。

2.健全绿色认证机制,完善评估体系,鼓励具备专业能力的认证机构提供服务。目前,绿色认证对降低融资成本效果甚微,原因有二:一是评估体系不完善导致认证结果缺乏权威性和可比性,进而无法对定价产生显著影响;二是培育更专业的认证机构。对境内绿色债券第三方认证评估标准进行统一,提高认证机构准入条件,增加认证结果的权威性和可比性,以达到降低融资成本的成效。

3.持续完善信息披露。随着债券市场逐步成熟,提高绿色债券发行及交易过程中的事前、事中、事后全周期信息披露要求,加大绿色债券市场透明度,实现市场有效定价功能。

原文摘要

The authors of this paper use the sample of 170 green bonds issued in the inter-bank market and the stock exchange of Shanghai and Shenzhen, and construct a model of factors affecting the credit spread and issue pricing of greenbonds, including the issue method, green policy support, third-party green certification and issuer‘s financial condition. Regarding to enterprises’financing cost of green bond, it’s found that public offering reduces the costs, and green policy support is the main factor; the third-party green certification has no significant impact on reducing the cost; the financial condition of the issuer is not significant for the financing costs.

作者:

鹿 爽中央财经大学金融学院硕士研究生

指导老师:

王 遥中央财经大学绿色金融国际研究院院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。

新媒体编辑:杨颖安