原文标题:The effect of pro-environmental preferences on bond prices: Evidence from green bonds

原文作者:Olivier David Zerbib

发表期刊:Journal of Banking and Finance

关键词:绿色债券 社会责任投资 投资偏好 流动性

一、研究背景

近年来,气候的急剧变化引起了人们的广泛关注。巨大的资金缺口,使得金融投资者成为能源和环境转型过程中的关键参与者。事实上,已经有越来越多的责任投资者开始将环境、社会和公司治理(ESG)因素纳入到投资决策中,将资金投向环境友好或者社会友好型项目。然而,这种对于非财务因素的偏好是否会影响投资者对于绿色资产的定价,在文献中还没有达成共识。

绿色债券作为一种新兴的金融工具,自2007年首次面世以来,已迎来爆发式的扩张。本文将通过绿色债券市场的证据来探究投资者的环境偏好对于债券价格的影响,主要回答以下两个问题:(1)环境偏好会转化为债券市场价格吗?(2)如果环境偏好会转化为债券价格,那么在整个债券市场上是否统一适用?

二、研究设计与实证结果

(一)数据描述及匹配方法

匹配方法:

本文使用匹配方法,将绿色债券与来自同一个发行人的两个相似的常规债券进行配对,构建最终数据样本。

1.匹配常规债券。原始样本包括1065支绿色债券,对于每支债券,首先 从同一发行人中搜索最接近的两个常规债券:具有相同的货币类别、评级、债券结构、清偿等级、抵押、息票类型等。并且,要求期限相差两年内以限制期限差异。此外,为限制流动性的影响,限制常规债券与绿色债券发行规模相差四倍以内,以及发行日期相差不超过6年。最后,剔除少于两个符合要求的匹配对象的样本。

2.构建面板数据消除期限偏差。将具有相同期限的等效合成的常规债券分配给每个绿色债券,从绿色债券的发行日到2017年12月31日,检索每个三元债券组(包括一个绿色债券和两个常规债券)的要价,若某天三个要价至少一个无法获取,则删除这一行数据。然后在绿色债券期限内对两个常规债券的收益率进行内插法(或外推法),获得合成的常规债券收益率序列。以保证绿色债券和常规债券仅有流动性的差异。

数据:

通过上述匹配过程,本文共获得110个匹配的绿色债券,占绿色债券发行总量的10%,并且大部分为投资级债券。最终的样本包含一个37503行的不平衡债券日面板数据,时间跨度为2013年7月18日至2017年12月29日。

(二)实证方法

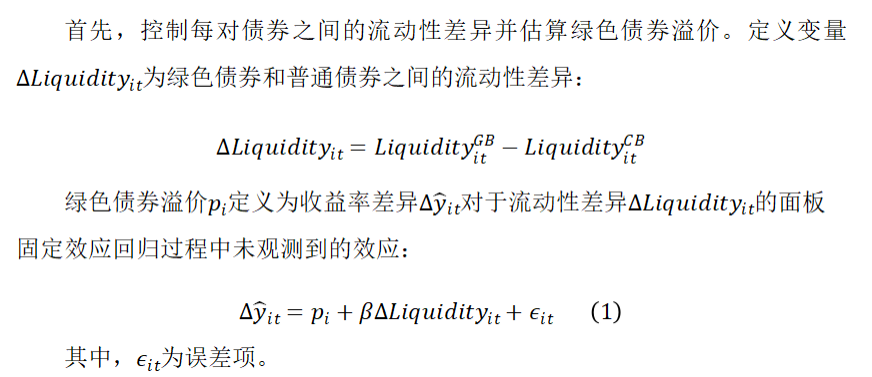

步骤1:估计绿色债券的溢价

遵循Fong et al. (2017)的做法,本文使用收盘价的买卖差价(BA)作为流动性的代理变量。由于合成常规债券基于两个债券,因此常规债券的买卖差价定义为两支债券的买卖价差的距离加权平均值,如下:

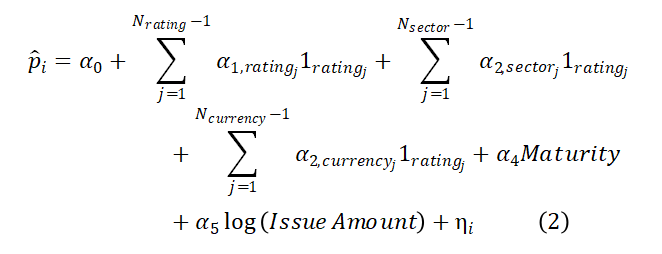

步骤2:绿色溢价的决定因素

考虑债券的不同特征,以确定绿色溢价的决定因素以及适用程度。本文考虑的变量包括绿色债券的评级、行业分类、货币种类、期限、发行规模。回归模型如下:

(三)实证结果

1. 少量(尽管显著)负的绿色债券溢价

本文通过F检验、Wooldridge检验、Breusch-Pagan检验、Honda检验以及Hausman检验证明存在未观察到的异质效应。此外,为了说明异方差性和自相关性,本文还使用Newey-West和Beck-Katz方法进行稳健性检验。主要结果如下:

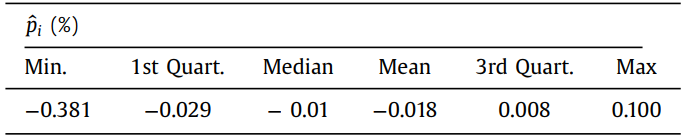

表1:绿色债券溢价分布

从表1可以看到,绿色债券溢价分布范围是-38bps至+10bps,平均值和中位数分别为-1.8bps和-1bps,总共63%的溢价为负值。

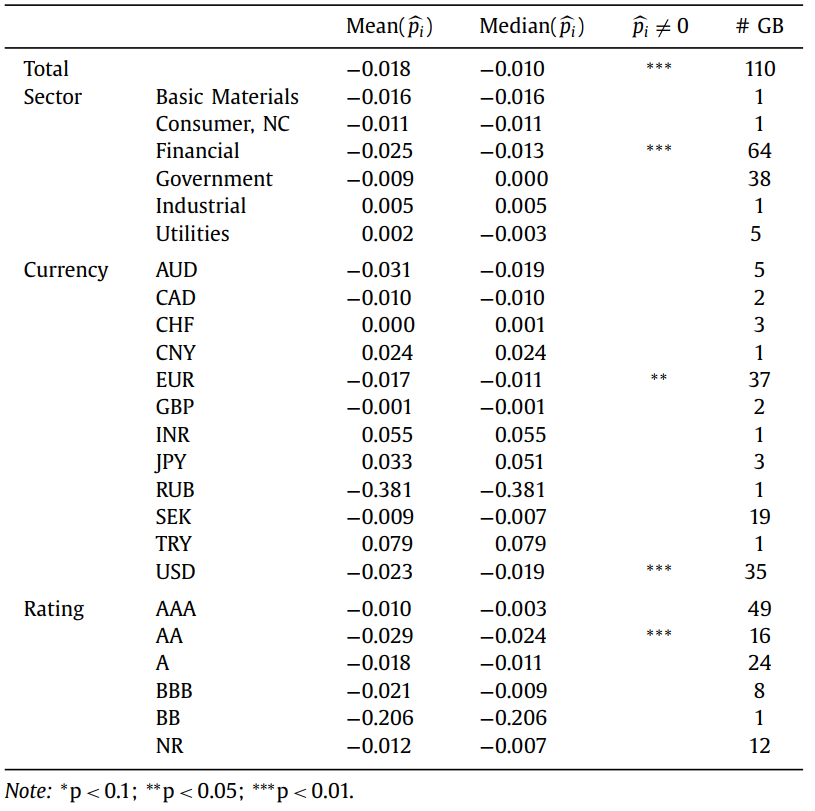

表2:不同市场绿色债券溢价分布情况

表2呈现了各个子样本的平均和中位数溢价情况。总体样本的-1.8bps平均溢价显著不等于零,而子样本中,只有金融、欧元计价、美元计价、AA评级样本显著不等于零,其余子样本结果不显著。但大多数为负溢价。

2.绿色债券溢价的决定因素

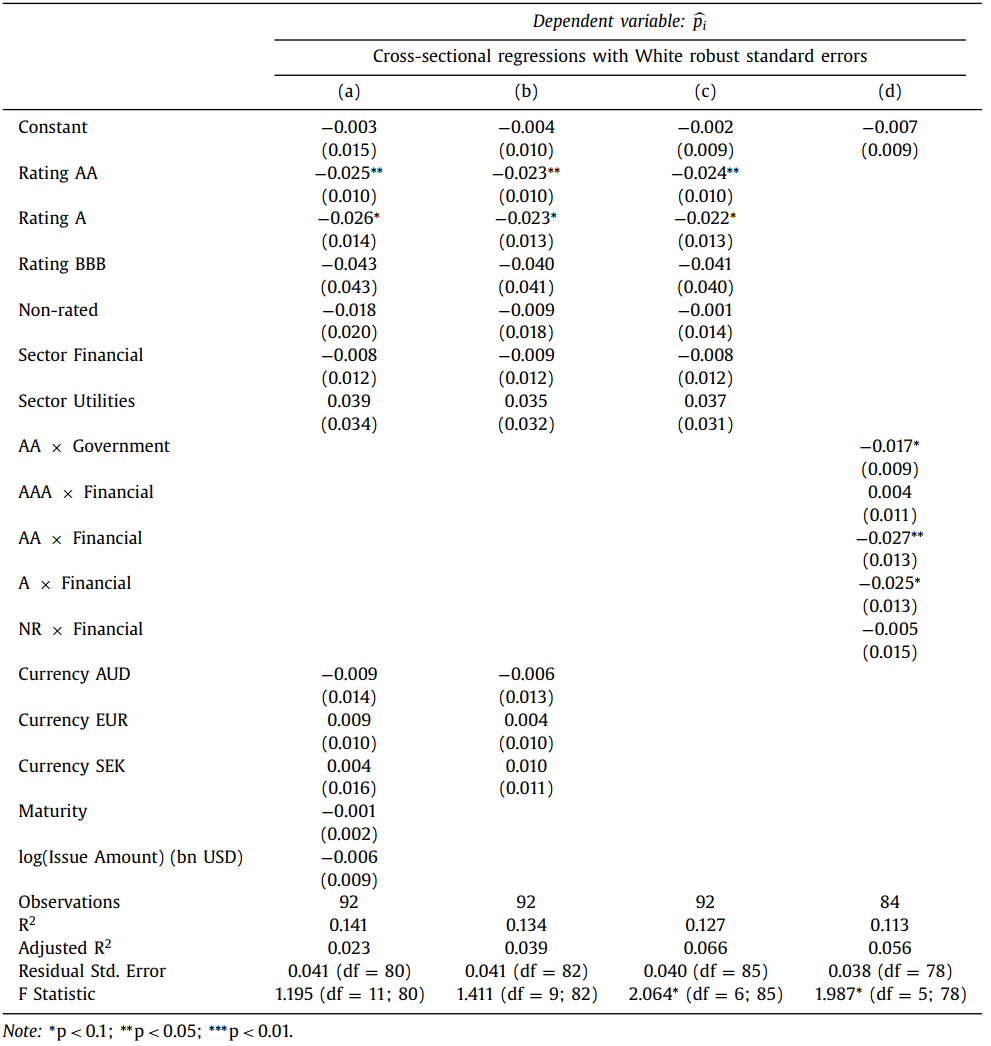

为了确定和评价绿色债券溢价的决定因素,将绿色债券溢价对绿色债券的特征进行回归。表3列出了所考虑的四个回归范式:(a)基于式②的标准回归;(b)不包含变量Maturity和log(Issue Amount);(c)进一步排除货币虚拟变量和自变量;(d)仅包括评级和部门交叉效应。

a列和b列表明,在子样本的回归中,期限、发行规模和计价货币对溢价水平没有显著影响,而这一结论也适用于整个样本。观察a、b、c三列,绿色债券的评级显著影响溢价水平,债券评级越低,绿色债券的溢价也就越低。观察d列,政府相关债券和金融债券之间的溢价水平各不相同,但同一评级下,金融债券的溢价水平要低于政府债券。

表3:步骤2的回归结果

三、研究结论

本文使用绿色债券作为工具来确定非财务动机,特别是环保偏好对于债券市场价格的影响。通过对2013年7月至2017年12月发行的绿色债券实施匹配方法,分析了绿色债券与常规债券的收益率差异。结果表明:债券市场中的投资者的环保偏好溢价是显著的,尽管这种溢价水平较低。说明债券发行人有机会从这种资产类别的差异中受益,尤其是对于低评级和金融债券。但是现阶段,溢价水平仍然很低,不足以表明绿色债券和常规债券之间存在较大的估值差异,也不能阻止投资者支持绿色债券市场的发展。

原文摘要

We use green bonds as an instrument to identify the effect of non-pecuniary motives, specifically pro-environmental preferences, on bond market prices. We perform a matching method, followed by a twostep regression procedure, to estimate the yield differential between a green bond and a counterfactual conventional bond from July 2013 to December 2017. The results suggest a small negative premium: the yield of a green bond is lower than that of a conventional bond. On average, the premium is -2 basis points for the entire sample and for euro and USD bonds separately. We show that this negative premium is more pronounced for financial and low-rated bonds. The results emphasize the low impact of investors’ pro-environmental preferences on bond prices, which does not represent, at this stage, a disincentive for investors to support the expansion of the green bond market.

作者:

张广逍 中央财经大学硕士研究生

研究指导:

王 遥 中央财经大学绿色金融国际研究院院长