618 电商大促是国内消费供应链集中承压、绿色物流实践集中落地的关键场景。物流行业的绿色发展不仅关乎基础民生,同时影响着整个消费供应链的底层生态。随着低碳经济的稳步推进,物流行业已全面跨越“成本与速度竞争”的传统维度,跃升为品牌构筑核心壁垒、维持国际竞争力以及实现商业价值重构的关键护城河。随着全球供应链的结构性变革,Z世代与Alpha世代消费者对供应链透明度、社会责任和低碳属性的要求正日益提升。《全球物流排放理事会(GLEC):物流排放核算与报告框架V3.2》显示,货物运输和物流活动产生的温室气体排放贡献了全球温室气体排放的 8%。根据国际运输论坛(ITF)的预测数据,到2050 年,全球对货物运输的需求预计将翻一倍[1]。物流行业的脱碳与绿色能效转型是迈向“十五五”的必选项,本文将立足于政策背景、上市公司可持续发展绩效,为我国物流企业高质量发展提供借鉴。

一、我国物流行业企业可持续发展背景

消费端的绿色化转型趋势形成需求侧传导效应,绿色采购、绿色包装、绿色回收等消费环节的低碳化要求,直接决定了物流服务的绿色绩效边界。2026年1月,商务部会同国家发展改革委、生态环境部等九部门联合出台《关于实施绿色消费推进行动的通知》,围绕绿色消费全链条明确了七方面20项举措,对“十五五”时期绿色消费工作作出系统安排。其中,打造绿色供应链、推广绿色采购与绿色包装被列为培育绿色消费新增长点的核心任务。从消费市场趋势来看,绿色消费的内生驱动力进一步增长。中国商业联合会数据显示,经测算,2025年,我国绿色消费重点领域总规模达7万亿元,绿色消费对经济高质量发展的支撑作用正持续增强,成为推动经济稳步前行的重要力量。《绿色低碳消费大数据报告(2025)》研究显示,绿色产品购买量占比(32.45%)显著高于市场供给占比(23.92%),消费者绿色偏好已超越理念倡导,进入市场驱动阶段。绿色消费的强劲需求正在通过供应链向上游传导,对物流行业提出可持续价值导向,为率先完成绿色转型的企业创造了差异化竞争的市场机遇。

物流企业作为典型的重资产、高能耗、高流动性产业,愈发面临脱碳转型、高质量发展制度约束。2021年,交通运输部印发《绿色交通“十四五”发展规划》,出台多项配套政策文件,逐步构建双碳“1+N”政策体系,推动交通运输能耗双控逐步转向碳排放双控。2024年,国务院在《有效降低全社会物流成本行动方案》中明确要求“加快物流绿色化转型”,将降本增效与绿色低碳作为物流行业转型的一体两面。2026年4月,中共中央办公厅、国务院办公厅印发《关于更高水平更高质量做好节能降碳工作的意见》,要求推进交通运输节能减碳,持续提升公路运输效率和绿色化水平,推进绿色交通基础设施建设。

行业标准层面,物流行业加速构建多维度的标准体系。2026年5月,新修订的《绿色物流指标构成与核算方法》正式实施,首次引入数智化运营指标,完善温室气体排放核算指标,构建了更为科学、全面的绿色物流评价体系。在碳排放核算领域,《物流运输链服务温室气体排放核算方法》与《物流园区货物储运碳足迹核算方法》等团体标准已发布实施,精准聚焦物流运输链与仓储环节的温室气体排放计量。可持续信息披露方面,2026年4月,全国物流标准化技术委员会组织召开《物流企业环境、社会和公司治理(ESG)评价指南》行业标准审查会,为物流企业的ESG评价与信息披露提供了明确的行业规范。此外,在金融支持领域,《绿色金融支持项目目录(2025年版)》首次将“绿色物流”列为独立二级类别,与“绿色交通”并列纳入“基础设施绿色升级”一级分类,为绿色物流项目拓宽投融资业务渠道。

从行业可持续实践现状来看,物流行业的可持续发展信息披露已取得阶段性进展,但依然存在结构性分化。根据交通运输部环境保护中心与中央财经大学可持续准则研究中心联合发布的《交通运输行业可持续发展报告(2025)》显示,截至2025年4月底,中国交通运输行业244家上市企业中已有156家披露了可持续发展相关报告,整体披露率达到64%;2024年BB级及以上企业占比高达90.38%,与2023年的61.6%相比提升显著。与此同时,物流运输行业存在机会捕捉严重滞后、影响力建设有待深化,且底层数据有效性有待完善。

二、物流行业可持续关键议题概览

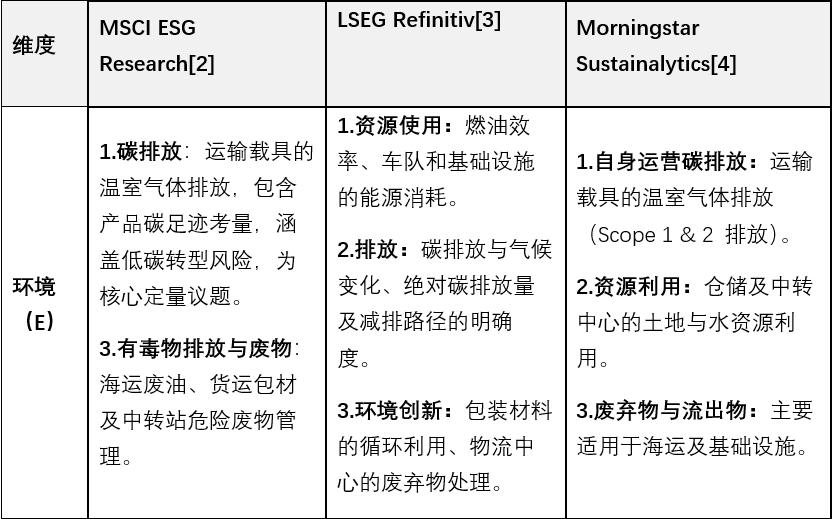

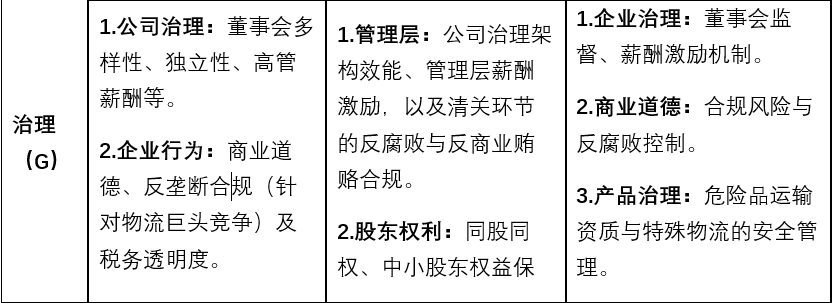

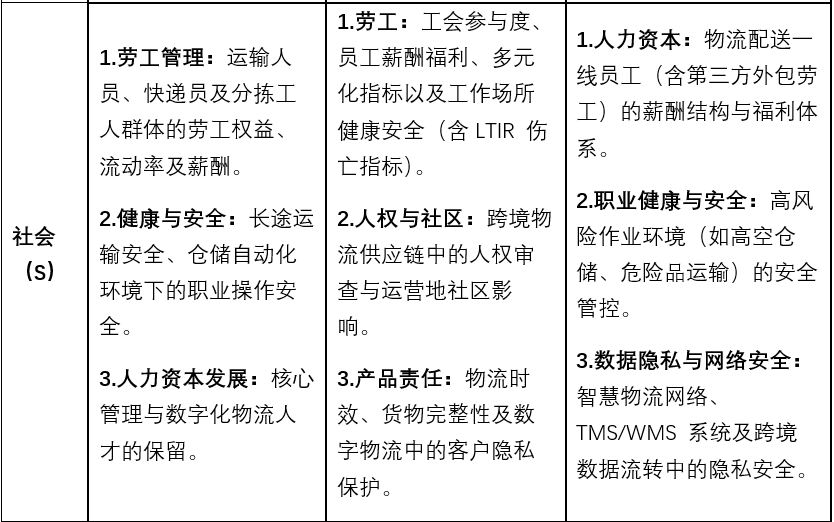

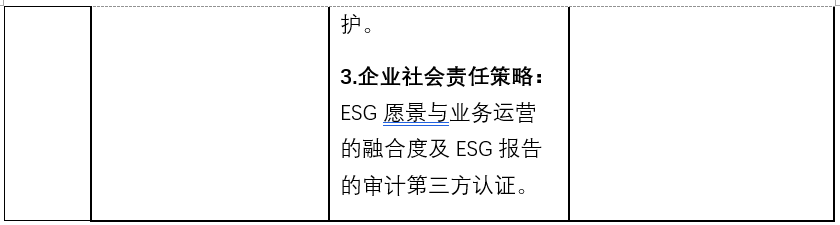

物流行业具有高能耗与技术密集型属性,其核心价值链上的低碳转型与数字化安全构成了上市公司首要关注的实质性议题。如下表所示,以MSCI、LSEG Refinitiv和Morningstar Sustainalytics为代表的国际权威ESG评级机构聚焦于运输载具的气候转型风险,要求企业精细化追踪范围一与范围二的温室气体排放,通过提升车队燃油效率、优化仓储中转能耗及推广货运包装循环利用,明确碳足迹边界与减碳路径。同时,劳工、人力资本发展、职业健康与安全为物流运输行业可持续经营能力的重要组成部分。企业需要妥善管理运输、快递及分拣一线员工(尤其是第三方外包劳工)的薪酬福利与流动率,更须针对长途运输和自动化仓储等高风险作业环境实施严苛的职业健康安全管控。在治理与商业道德层面,在具有普适性的“反垄断”“税务透明”“股东权利”议题基础上,需进一步结合智慧物流网络、仓库管理系统和运输管理系统的广泛普及,保障数据隐私及网络安全以适度降低运营风险。

表1 国际ESG评级机构物流行业关键议题表

三、中国A股物流行业上市公司[5]数据分析

2023-2025年间,A股上市公司物流业务收入规模年均增长约5%,运输结构向水路和铁路等绿色方式转移,涉及物流业务的上市公司已遍布制造业、交通运输业、信息技术业等16个门类46个二级行业,体现了物流作为基础性服务业的广泛产业渗透力。此外,可持续信息披露率提升至59.2%,ESG与可持续报告已成为主流披露形式。ESG评级方面,物流公司整体呈扁平分布、分化显著,环境绩效表现领先、社会议题需细化关注。

(一)A股上市公司物流业务情况概览

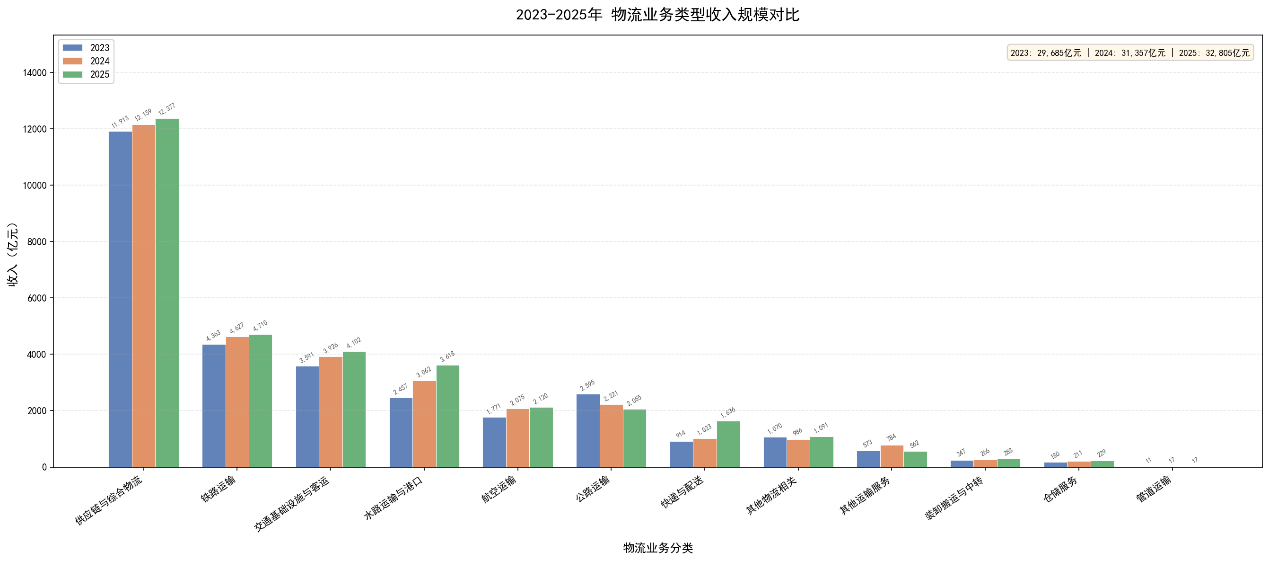

物流业务总体规模持续扩大,供应链与综合物流占据主导地位,铁路及交通基础设施为重要支撑。2023年至2025年,A股上市公司物流相关业务的总收入规模从2.97万亿元增长至3.28万亿元,年均增长率约为5.1%,呈现稳步上升态势。从绝对规模来看,供应链与综合物流业务实现收入约1.24万亿元,占比37.7%(2025年);其次分别为铁路运输(4,710亿元)和交通基础设施与客运(4,102亿元),合计约贡献了物流业务总收入的三分之二。

图1 全A股上市公司物流业务相关收入规模(2023年-2025年)

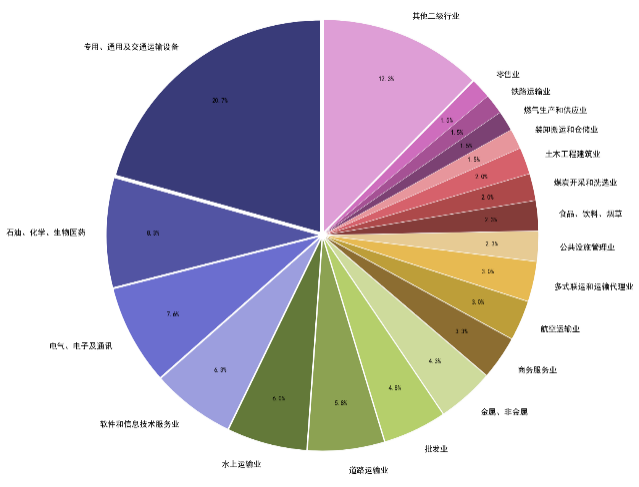

从中上协二级行业层面,397家物流相关公司分布于46个二级行业。前五大行业分别为专用、通用及交通设备制造(82家,20.7%)、石油、化学、橡胶及医药(33家,8.3%)、计算机、电子及通讯(30家,7.6%)、软件和信息技术服务(25家,6.3%)、水上运输业(24家,6.0%),合计占比约49%。从经营业务的角度,主要分为两大重点类型,一是包含交通设备、电子通讯、专用设备等的装备制造类企业(占比超30%),主要为物流行业提供车辆、船舶、智能设备等硬件支撑;二是资源能源类企业(约15%),在物流业务场景领域满足大宗商品运输需求。

图2 涉及物流业务的A股上市公司中上协二级行业分布(2025年)

(二)A股上市物流公司可持续绩效分析

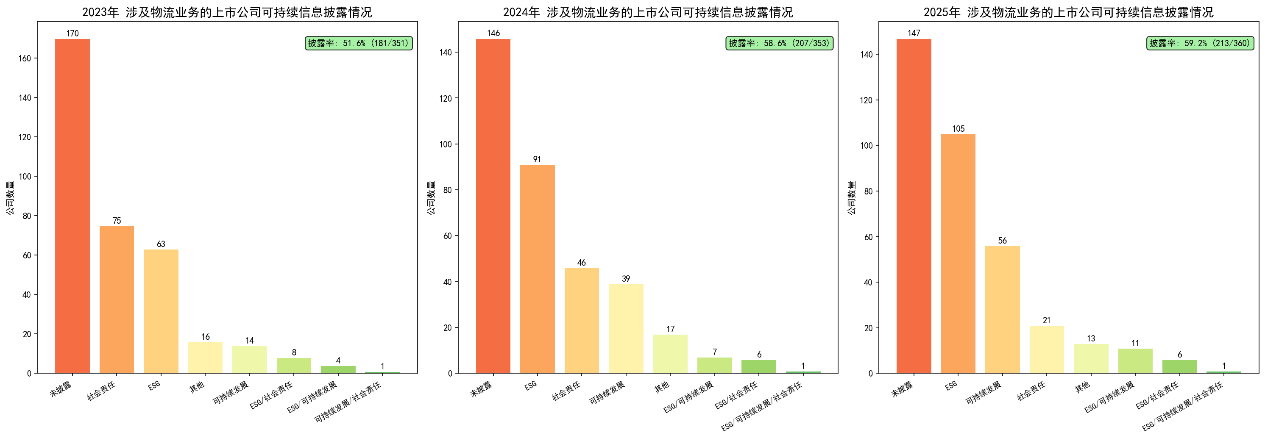

物流公司可持续信息披露率稳步提升,披露形式正经历从传统社会责任报告向ESG和可持续发展报告的结构性变化型。截至2026年5月7日,涉及物流业务的A股上市公司可持续信息披露率从51.6%(2023年)提升至59.2%(2025年),增幅7.6%,整体趋势向好但仍有相当一部分改善空间。披露类型而言,2025年度报告期,以ESG和可持续发展报告为代表的新型披露形式合计占75%以上,成为绝对主流。

图3 涉及物流业务的A股上市公司可持续报告披露情况(2023年-2025年)

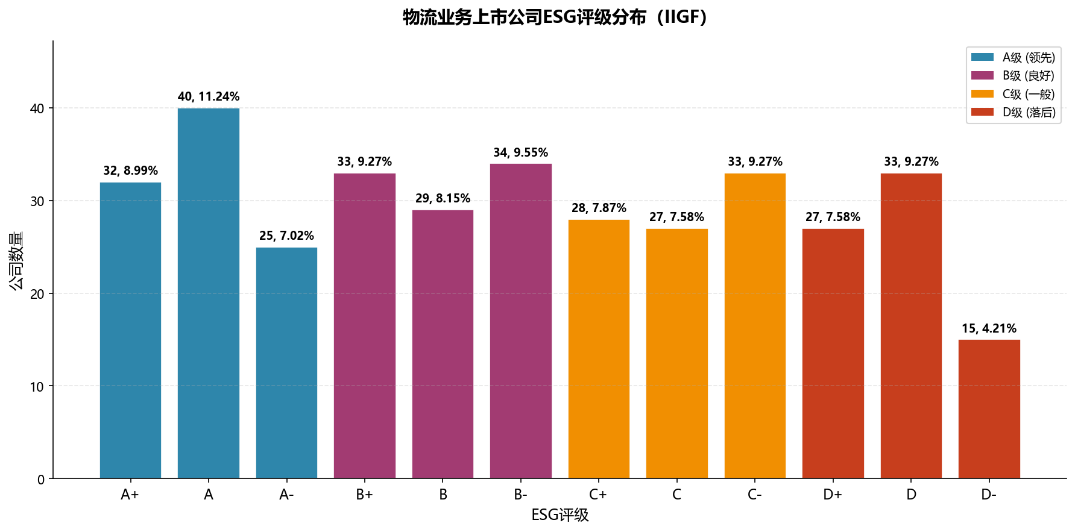

基于IIGF ESG数据库2026年Q1的最新评级[6],涉及物流业务的上市公司评级分布结构集中度有限、尾部风险持续暴露。ESG评级领先(A+至A-)样本公司合计97家,占比27.2%;B级(B+至B-)公司合计96家,占比27.0%;可持续表现不足(D+至D-)样本数量为75家,占比21.1%,未出现明显的集中分布特征,侧面反映出物流行业整体ESG管理水平尚未形成统一标杆。ESG评级比较可知,A+级(32家,占比9.0%)为D-级(15家,占比4.2%)的一倍,显示头部公司已形成一定可持续管理先发优势。

图4 涉及物流业务的A股上市公司IIGF ESG评级分布(2026Q1)

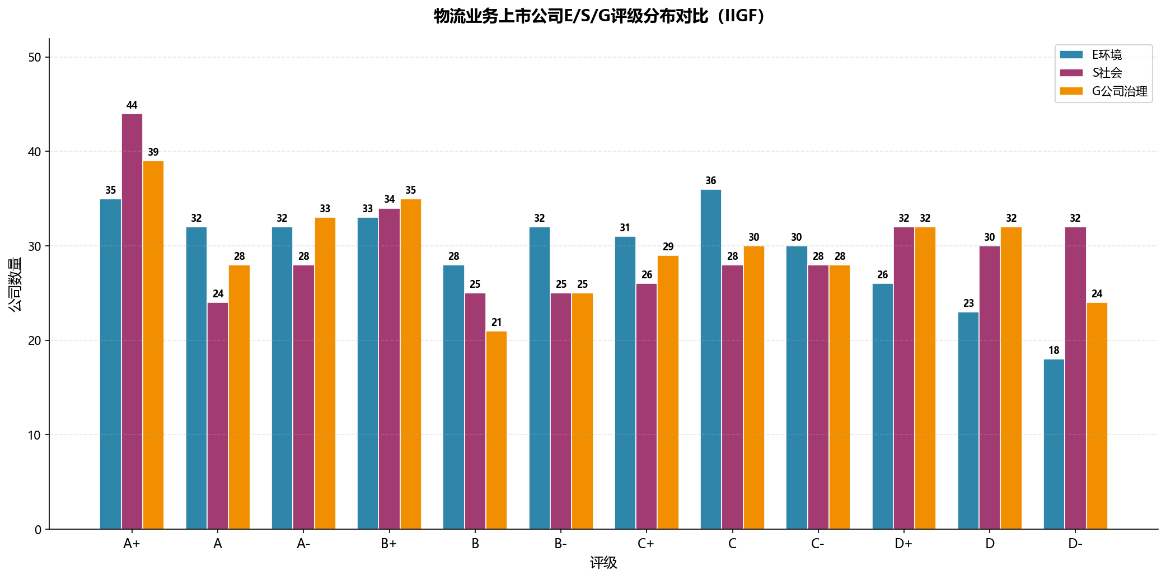

细化至ESG各个支柱的评级结果,物流相关企业环境绩效领先、社会议题有待持续关注。在环境维度(E)上,A级公司99家(27.8%)、D级公司67家(18.8%),表明物流公司在绿色运输、节能减排等环境议题表现较好,与近年来国家大力推动交通运输结构绿色转型政策密切相关。相比而言,社会(S)为D级的样本数量达94家(26.4%),占比最高,且D-级高达32家。考虑到物流行业的劳动密集型特征,一线从业人员规模庞大、劳动关系复杂、职业安全保障要求高,亟需重点关注。公司治理(G)的评级分布均衡,A+公司数量39家(占比10.96%),但多数公司各维度绩效基本同步,尾部风险仍相对集中。

图5 涉及物流业务的A股上市公司IIGF ESG各维度评级分布(2026Q1)

四、物流企业可持续发展与高质量转型建议

面向“十五五”时期的低碳经济深化发展,物流企业可将可持续绩效管理提升为自主驱动,结合国内外监管要求挖掘以供应链为锚点的市场机遇。具体实践中,企业可紧密结合《绿色物流指标构成与核算方法》等行业标准,利用数智化工具简化运输链与仓储环节的ESG数据治理工作,以高效的绿色物流服务满足消费端对绿色采购及循环包装的强劲需求。聚焦行业生态,物流企业亟需迈向生态、社会价值与数智治理的深度融合,消解行业内可持续风险分化特征。上市公司可参照《物流企业ESG评价指南》前沿规范,系统性优化物流时效管理、提升货物完整性,严加规范危险品运输资质与特殊物流的安全操作体系,并深化跨境物流供应链中的人权审查与运营地社区影响评估,以此保障全链路的产品责任,在资本市场确立长效的投资信任度。

参考资料

[1] https://www.fx168news.com/article/907509

[2]https://www.mee.gov.cn/zcwj/zyygwj/202411/t20241128_1097450.shtml

[3]https://www.mee.gov.cn/zcwj/zyygwj/202604/t20260422_1149910.shtml

[4] https://finance.eastmoney.com/a/202605063728931590.html

[5]https://www.mofcom.gov.cn/zwgk/gztz/art/2026/art_fb094fc0f3124682ad9e6cab0382e188.html

[6]https://www.news.cn/food/20260418/f2e16aa87e0b492f9bcba50c0fa40a07/c.html

脚注

[1]ITF (2023), ITF Transport Outlook 2023, OECD Publishing, Paris; on https://doi.org/10.1787/b6cc9ad5-en.; last viewed 25/09/2024

[2]全球行业分类标准(GICS)工业板块下的交通运输子行业:航空货运与物流、航空运输、海运、 公路与铁路运输、交通基础设施。

[3]汤森路透商业分类标准(TRBC)的空运与快递、货运与物流、陆运、海运及交通基础设施

[4]Sustainalytics Sub-industry Classification的子行业:航空货运与物流、陆路运输、海路运输、交通基础设施

[5]本文拆分2023年至2025年当年度A股上市公司主营业务条目,逐项匹配所梳理的物流相关业务类型映射表,定义为在生产、销售和消费过程中,通过运输、仓储、装卸、包装、配送、信息处理等活动,为货物从原产地到消费地的流转提供服务的复合型产业

[6]IIGF ESG数据库覆盖全A股5,350家上市公司,其中包含356家涉及物流业务的上市公司

相关文章:

IIGF观点 | 杨晨辉:中国A股上市公司可持续信息披露现状浅析

IIGF观点 | 杨晨辉:TNFD框架下中国上市公司自然信息披露实践与发展建议

IIGF观点 | 杨晨辉:中国资管机构气候风险压力测试的发展现状与建议

IIGF观点 | 杨晨辉:政府性融资担保机构ESG信息披露机制浅析

作者:

杨晨辉 中央财经大学绿色金融国际研究院量化与风险管理研究中心高级研究员