作为全球林产品贸易的关键一环,东南亚凭借独特的资源禀赋与加工成本优势,正在重塑全球供给格局。从印尼的棕榈油到越南的木家具,东南亚国家正逐步完成从“资源输出”到“加工制造”的价值链攀升。本文为“东南亚可持续林业系列”的第二篇文章,通过梳理东南亚主要国家的出口趋势,并深入剖析中资企业在印尼棕榈油与越南木制品供应链中的布局,解读中国与东南亚在林业领域日益紧密的共生关系。

一、版图透视:东南亚林产品出口的差异化崛起

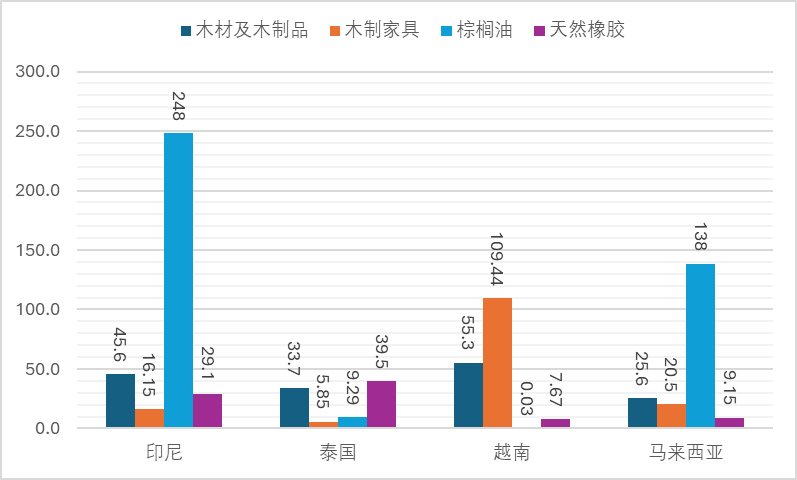

印尼是东南亚最大的林产品出口国,其林业及相关产品出口在过去五年总体保持增长趋势,其中非木质林产品出口表现尤为突出,在全球市场占据领先地位。以棕榈油为例,印尼是世界最大棕榈油供应国,受益于国际市场对棕榈油需求高涨,出口额呈上升趋势,2023年达到约248亿美元。同时,天然橡胶也是印尼重要的出口产品,2023年出口额达到25亿美元,在全球排名第二,仅次于泰国。在木制品方面,印尼自2001年起颁布原木出口禁令,旨在防止盗伐,促进林业及木材加工业可持续发展[1]。产品结构上,纸浆和纸张是印尼木质林产品出口的大头,胶合板和木材制成品也占有较大比重。

马来西亚同样是林业大国,出口以棕榈油和木制品为主。马来西亚是全球第二大棕榈油出口国,在全球市场中占据了约28%的棕榈油出口份额,仅次于印尼,2024年出口额为240.2亿美元[2]。橡胶方面,马来西亚天然橡胶出口额约占全球7%左右, 2024年出口额约16亿美元。木质林产品方面,马来西亚以家具、胶合板和锯材原木出口见长。2024年马来西亚木材及木制品出口总值约48亿美元,其中约43%为家具出口。

泰国的林产品出口以天然橡胶和木制品为主。泰国是全球最大的天然橡胶出口国, 2023年,泰国橡胶出口额约39.5亿美元,为全球第一。木质林产品方面,泰国由于天然林资源有限,出口主要依赖于种植园木材(如橡胶木)加工制成的家具、纤维板等。近几年泰国积极拓展木制品出口,据统计,2024年前十个月,泰国家具与家具配件出口额为11.98亿美元,木材和木制品出口额为28.93亿美元,与过去相比均呈稳步增长态势[3]。

越南是东南亚木制品出口的新兴强国。越南几乎不出口棕榈油,橡胶出口规模相对泰国、印尼较小,但仍位于全球第四(约13亿美元)。越南林产品出口的核心在于木材深加工制品,尤其是家具和板材。自上世纪90年代以来,越南通过禁止原木出口、吸引外资办厂,打造完整产业链,木制品出口实现了长足增长,木制家具更是远销全球超过140个国家和地区。2024年,越南出口木材及木制品162.5亿美元,此外,非木材林产品出口10.4亿美元,使林业产品出口总额达近173亿美元[4]。

图1. 印尼、泰国、越南及马来西亚2023年各类林产品出口额(亿美元)

菲律宾、老挝、柬埔寨、缅甸等国的林产品出口总量相对较小,但在某些细分领域也有代表性。例如菲律宾传统上是全球最大的椰子油出口国之一,每年出口数亿美元的椰子油及相关产品,对全球植物油市场有重要影响。老挝和柬埔寨近年来在天然橡胶种植上发力,2023年老挝橡胶出口达2.47亿美元,柬埔寨约4.7亿美元,增速居全球前列[3][6]。缅甸则以珍贵硬木著称,历史上原木和锯材出口较多。但近年因政治局势和国际制裁,缅甸木材出口大幅萎缩。

二、核心竞争力:从“资源红利”向“价值高地”攀升

东南亚在全球林产品贸易中占据举足轻重的地位,尤其在热带林产品领域处于领先。按照联合国粮农组织数据,2023年全球木材、木制品和纸制品等林产品贸易总额约约4820亿美元[5]。根据现有数据计算,东南亚四大国印尼、马来西亚、泰国、越南)在木材及纸制品方面合计出口约360亿美元,占全球6%左右。

与北美和欧洲等传统林业出口地区相比,东南亚在部分细分市场具有优势地位,东南亚主导了棕榈油、天然橡胶等非木制林产品的全球供应;印尼和马来西亚两国合计占据全球81%的棕榈油出口,泰国、印尼、越南和马来西亚四国合计占据全球近70%的天然橡胶出口。

东南亚林产品在国际市场价格竞争力较高,一方面,热带地区种植园生产的油棕和橡胶具备高产出和低成本优势,使印尼、马来西亚等国家能够以相对低廉的价格将棕榈油和天然橡胶供应全球;另一方面,东南亚国家劳动力成本较低,加工成本相对廉价,使其木制产品(如家具、地板、胶合板)的出口价格往往低于北美、欧洲同类产品,价格优势是也是越南家具在欧美市场迅速扩张的重要原因之一;再者,部分东南亚国家在原材料上采取出口限制(如禁止原木出口),保障本国加工产业的原料供应和价格稳定,这既提升了出口成品的价格竞争力,也避免了低价输出原料造成的价值流失。

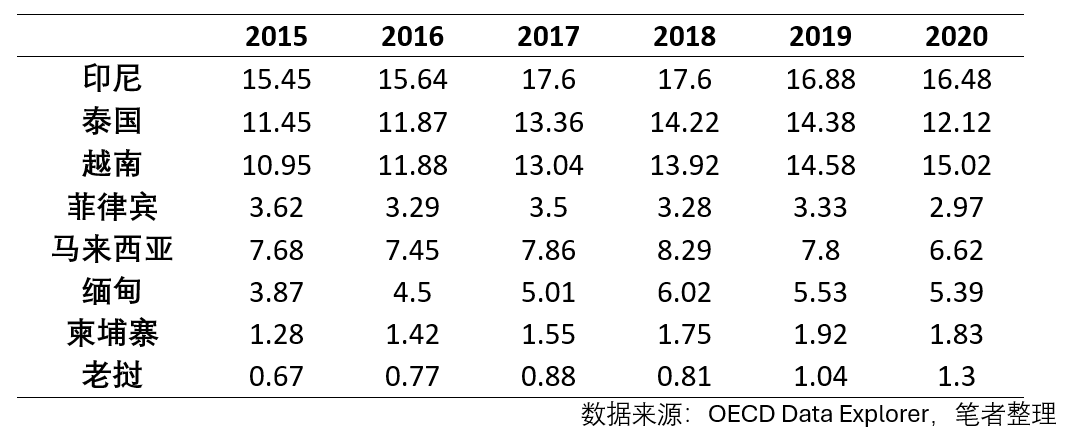

在产品附加值方面,东南亚各国的发展程度不尽相同,但整体呈提升趋势(表1)。传统上,东南亚曾大量出口初级林产品(原木、毛板、粗加工橡胶等),附加值较低。相比之下,北美、欧洲部分国家已建立起完善的加工产业链,其出口产品大多为高附加值的纸制品、工程木制品和高端家具,在国际林产品市场中占据价值高地。

表1. 东南亚各国2015-2020年出口农林产品附加值(亿美元)

近年来,东南亚出现了向产业链高端攀升的明显迹象。一大亮点是木制家具和定制木制品产业的崛起:越南通过30余年的产业培育,逐步以家具、板材等制成品替代原木出口,带来更高的出口附加值。印尼和马来西亚也在推动从原料输出向深加工转型,例如印尼的纸浆造纸产业和木材加工业已具相当规模[6]。可以看出,东南亚林产品出口在保持价格竞争力的同时,在国际市场上的地位从资源提供者向加工制造中心转变,展现出较强的发展潜力和竞争活力。

三、中国角色:深度嵌入东南亚林业供应链的“破局者”

近年来,中国企业在东南亚可持续林业供应链中的参与度逐步提高,从早期试水到稳步扩张,如今在部分环节已成为产业链中的关键角色。本节将重点分析的印尼棕榈油产业链和越南木制品产业链。

中国是印尼棕榈油的主要进口国之一,两国在该领域高度互补,在印尼棕榈油产业中,中国企业以投资种植园、参与贸易、建设加工设施以及对接终端市场等多种角色出现,并呈现出由试点逐渐走向规模化的发展趋势。在同期,中国企业深度融入了越南木制品产业链,包括家具、锯材、胶合板等领域。特别是2018年中美贸易摩擦以后,中国家具制造产能大举向越南转移,催生了投资建厂潮和跨境产业合作的新格局。

(一) 印尼棕榈油:全域深入,构建供应“压舱石”

1.源头布局:种植园里的“中国地标”

中国企业对印尼油棕种植园的直接投资自2014年后明显增多,涌现出几家具有代表性的中资种植集团。天津聚龙集团为该领域领军者之一,聚龙集团2006年即进入印尼开拓油棕种植业务。截至2023年,聚龙集团在印尼累计投资近13亿美元,业务遍及加里曼丹和苏门答腊等地,并配套建设了多个油棕园区和加工物流设施[7]。

兴储世纪(Zonergy,曾用名中兴能源) 是另一重要中资投资者。中兴于2012年进入印尼上游种植领域,至2021年成为仅次于聚龙的中国背景棕榈种植企业[8]。除了聚龙和中兴,近年来也有一些区域性中资企业和民营投资者在印尼小规模试点种植园项目。

然而,相比印尼本土和新加坡、马来西亚资本的大型种植集团,中资直接控股的种植面积占比仍然不高,整体投资态度较为谨慎。中国企业在总部层面与主要区域性行业参与者的互动有限,且多数不在RSPO现有成员之列。

2.贸易通衢:掌握采购话语权的“主力军”

中国是印尼棕榈油出口的最大买家之一。2014年中国自印尼进口棕榈油约213万吨,到2019年增至约520万吨,此后进口量波动下降,2023年降至425万吨,2024年,进口量显著下降至235万吨(图2)。

图2. 中国自印尼进口的棕榈油数量及占印尼出口量壁纸

数据来源:ITC、USDA,笔者整理

中国企业在棕榈油进出口贸易中扮演了关键角色。印尼方面的主要出口商多为当地和国际公司,而中国进口市场由少数大型中资/华资粮油企业主导。其中,益海嘉里控制着食用油及其他动物脂肪产品市场50%以上份额,包括大量棕榈油的采购与精炼;中粮集团作为最大的国有粮油贸易商,市场份额约25–30%;中储粮集团约占15%。

因此,中国贸易商在印尼毛棕榈油采购上具有相当的话语权,通过长期合同和境外交付等方式确保供应。此外,中资还涉足贸易融资和物流布局,例如在印尼设立办事处、仓储基地,以优化棕榈油贸易链条。

3.加工延伸:生产与物流的双重协同

为延伸供应链、降低原料运输成本,一些中国企业在印尼建立了初级加工和物流设施。例如聚龙集团就在其合作区内配套建设了四座毛棕榈油压榨厂以及港口仓储和深加工基地,实现种植、初加工、仓储一体化。这些由中企运营或投资的加工厂的主要作用是将油棕果及时压榨成毛油(CPO),然后通过自建物流渠道运往中国或第三国市场。除聚龙外,金光集团等印尼大型企业也与中国买家合作建设精炼厂,以生产符合中国进口标准的半精炼油。

中国资本在印尼下游炼油领域直接投资相对有限,更倾向于通过合资或提供设备技术参与。但印尼政府推进棕榈油下游发展的政策,为中企在当地设立精炼油厂、生物柴油厂提供了契机,近年已有部分试点项目。

部分中国油脂加工企业选择与印尼本地龙头合作,以OEM或代工形式参与。例如中粮集团与印尼厂商合作生产分提棕榈油等产品,再进口回国用于食品工业。这种模式下,中企提供技术和市场,印尼方提供原料和工厂,共同分享增值收益。

总体而言,中国加工企业在印尼棕榈油领域的角色主要是巩固上游供应链,而大规模独资设厂深加工的案例仍不多见,更多是随投资种植园项目配套的初加工设施。

(二) 越南木制品:产能出海,打造跨境“双循环”

1.制造转移:从“避风港”到“新基地”

近年来,越南成为中国制造业对外投资的热点地之一,家具木制品领域尤为突出。2018年后的贸易关税压力加速了投资浪潮,越来越多的中资企业为规避对美关税,选择在越南建厂。例如:

恒林股份2018年设立越南家具公司,建设办公椅和沙发生产基地,2025年已建成三座生产基地,承接公司超过60%对美订单;顾家家居在越南平阳省和平福省已形成两个大规模工厂园区,具备显著产能,截至2025年,整体承接了公司约70%的对美出口订单;永艺股份自2018年起在越南扩张产能,2023年建设新厂,规划2025年实现1.5亿美元产值;敏华控股则通过收购越南本土沙发企业实现本地化生产,扩充在越南的制造版图。

据统计,越南南部的平阳省、同奈省等地已集聚60余家中国大陆及中国台湾的家具制造企业,成为当地家具出口的中坚力量[9]。这些中资背景工厂的崛起使越南在短时间内承接了大量中国转移产能,其家具出口在2020年代屡创新高。

相较于制造环节,中资在越南上游林业资源的直接投资相对有限。越南对外资参与原料林种植管制较严,大部分木材原料(如橡胶木、相思木)由本土和周边国家供应。但也有中国企业通过区域布局获取原料,例如在老挝、柬埔寨投资种植速生林,再将木材运至越南加工。还有企业在越南设立人造板材厂等配套工厂,以保障原料供给。

总体而言,中资在越南木制品供应链的投资重点仍然在制造环节,但为支撑生产,不少企业开始关注上游原料基地的区域性布局。

2.供应链互补:原料与半成品的“价值接力”

中国是越南木材及林产品的重要出口市场之一,尤其在低阶木材原料方面占据主导地位。木片是两国木材贸易典型案例,越南每年将大量木片出口中国用于制浆造纸。2023年,中国从越南进口木片达938万吨,价值14.3亿美元,数量和金额均占越南木片出口的约65%[10],中国由此成为越南最大的木片买家。这一趋势在近十年持续增长,反映出中国纸浆和人造板产业对东南亚木材原料的旺盛需求。除了木片,越南也向中国出口一定数量的锯材、板材半成品,但总体规模相对木片要小。需要指出的是,2016年起,越南禁止原木出口,木材多以初加工形式出口中国,以满足中国市场人造板材和家具产业的原料需求。

与原料贸易相反的是,中国已成为越南家具制造业最大的原辅材料供应国。近年来中国出口到越南的家具成品并不多见,而板材、五金件、油漆、胶黏剂等配件和原辅料成为对越出口的主力。越南工厂可以利用这些来自中国的半成品进行最后组装,从而享受越南与欧美签订自贸协定的关税优惠。

据统计,越南家具企业使用的人造板材约72%、五金配件约89%、智能家居芯片约95%来自中国[11]。中国的供应链支撑使越南厂商得以及时获得高质量零部件,并确保成品符合欧美市场环保标准。2018年以来,中越之间逐步形成一条优势互补的贸易通道:中国大量出口家具半成品到越南,越南将半成品组装成家具,这些家具以越南原产地身份出口美国。越南木材及木制品出口额在2024年达到新高,其中相当一部分隐含了中国提供的原料与部件。可以说,中国贸易商通过供应链协同,在背后支撑了越南家具出口的迅猛增长。

(三) 未来展望:从单向贸易迈向产业链深度融合

纵观中国企业在东南亚林业供应链的布局,我们正见证一种从被动适应向主动整合的深刻转变。

首先,供应链合作将向价值链两端延伸。在上游,中国企业不再满足于单纯的贸易采购,而是通过投资种植园和初加工设施,向源头把控资源稳定性与合规性;在下游,中国制造品牌正加速产能出海,通过“中国半成品+当地组装”的模式,深度嵌入全球价值链,实现对欧美终端市场的有效覆盖 。未来,这种“资源-制造-市场”的跨境全产业链布局将更加普遍。

其次,区域分工将更加精细化与互补化。中国与东南亚将形成更紧密的“双循环”互动。中国作为最大的消费市场和工业配套基地,将继续吸纳东南亚的棕榈油、木片等初级产品 ,同时向其输出加工机械、化工辅料及半成品 ;而东南亚则依托资源与人力优势,逐步成长为全球林产品的核心加工中心。这种互补并非简单的产能转移,而是构筑起了抗风险能力更强的区域供应链网络。

最后,绿色合规与技术赋能将成为合作新高地。随着全球对零毁林法案(EUDR)等可持续标准的推进,中国企业在东南亚的投资将不仅限于产能扩张,更将通过输出数字化管理、农业技术以及绿色金融资本,协助当地产业提升ESG表现。无论是提升棕榈油的单产效率,还是确保木制品的来源可追溯,中国与东南亚在可持续林业领域的合作将从“量”的增长迈向“质”的飞跃,共同应对全球市场的绿色壁垒,实现互利共赢的发展格局。

参考文献

[1] “Indonesia Won't Budge on Timber Ban: Trade Ministry”,https://jakartaglobe.id/business/indonesia-wont-budge-timber-ban-trade-ministry

[2] “Trade Performance of Agricommodity Sector, January-December 2024”,https://www.kpk.gov.my/kpk/en/trade-performance?view=article&id=3885:prestasi-perdagangan-sektor-agrikomoditi-2024&catid=105:info-trade

[3] “The export of Thailand’s Furniture and Parts”,Thailand International Woodworking Exhibition,https://thailandwoodworking.com/industry-news/the-export-of-thailands-furniture-and-parts/

[4] 《2024年越南木材及木制品出口同比增长20.3%》,中华人民共和国商务部,2025年1月15日,https://vn.mofcom.gov.cn/jmxw/art/2025/art_0d035cc8e26c4d869296e9eb9a835440.html[5] “Global forest products facts and figures 2023 shows fall in global trade in wood and paper products”,https://www.fao.org/newsroom/detail/global-forest-products-facts-and-figures-2023-shows-fall-in-global-trade-in-wood-and-paper-products/en

[6] “Indonesia's Forest Industry: A Green Giant in the Global Market”,https://www.id.crifasia.com/resources/industry-insights/indonesias-forest-industry-a-green-giant-in-the-global-market/

[7] 《中国·印度尼西亚聚龙农业产业合作区》,中国一带一路网,2021年8月5日,https://www.yidaiyilu.gov.cn/p/182493.html

[8] “Chinese Capital’s Move into Upstream Oil Palm Plantations: Navigating Competing Sustainability Norms and Regulations in Indonesia”,Global China Pulse,https://thepeoplesmap.net/globalchinapulse/chinese-capitals-move-into-upstream-oil-palm-plantations-navigating-competing-sustainability-norms-and-regulations-in-indonesia

[9] 《顾家家居扩建越南工厂,中国企业多元布局已成必然趋势》,新浪网,2025年7月18日,https://finance.sina.cn/2025-07-18/detail-inffwuer6471571.d.html

[10] 《中国是越南最大的木片出口市场》,越南共产党电子报,2024年3月16日,https://cn-dangcongsan.nhandan.vn/cate-3087/article-10001012.html[11] 《越南的"转口棋局":夹缝中的生存博弈》,DeFuExpo,2025年4月22日,https://www.defuexpo.com/expo/america/news/2234.html

相关文章:

1.IIGF 观点 | 刘炳材、王雅琦:合规上行与价值链重塑——东南亚林业的绿色转向

2.IIGF观点 | 刘炳材、沈威:光伏农业在东非地区的潜在应用分析与发展建议

3.IIGF观点 | 刘炳材:圭亚那重叠土地使用权对森林退化的影响

4.IIGF观点 | 刘炳材:通过债务置换工具促进人民币国际化的潜在方案

作者:

刘炳材 中央财经大学绿色金融国际研究院国际合作与发展研究中心研究员

王雅琦 中央财经大学绿色金融国际研究院国际合作与发展研究中心高级研究员