根据世界气象组织(WMO)发布的《全球气候状况报告》,2024年被确认是自有气象记录175年以来最热的一年,全球平均气温比工业化水平高出1.55 ℃。进入2025年,全球气温仍在持续攀升,极端天气事件频发,对人类生态系统构成严峻威胁,也对经济稳定、产业结构乃至金融系统安全的影响持续扩大。作为国家经济运行的重要枢纽,银行业面临的系统性风险显著增加。随着可持续发展理念深入推进和监管要求的不断强化,气候信息披露正成为银行业识别、评估和管理气候变化带来的风险和机遇的核心工具。本文在系统梳理国内外相关政策与标准的基础上,评估我国银行业在气候信息披露实践中的主要进展、存在挑战与演进趋势,旨在为银行构建系统化、规范化的气候信息披露体系提供实证依据与发展建议。

一、气候信息披露的最新进展

(一)气候信息披露的发展历程

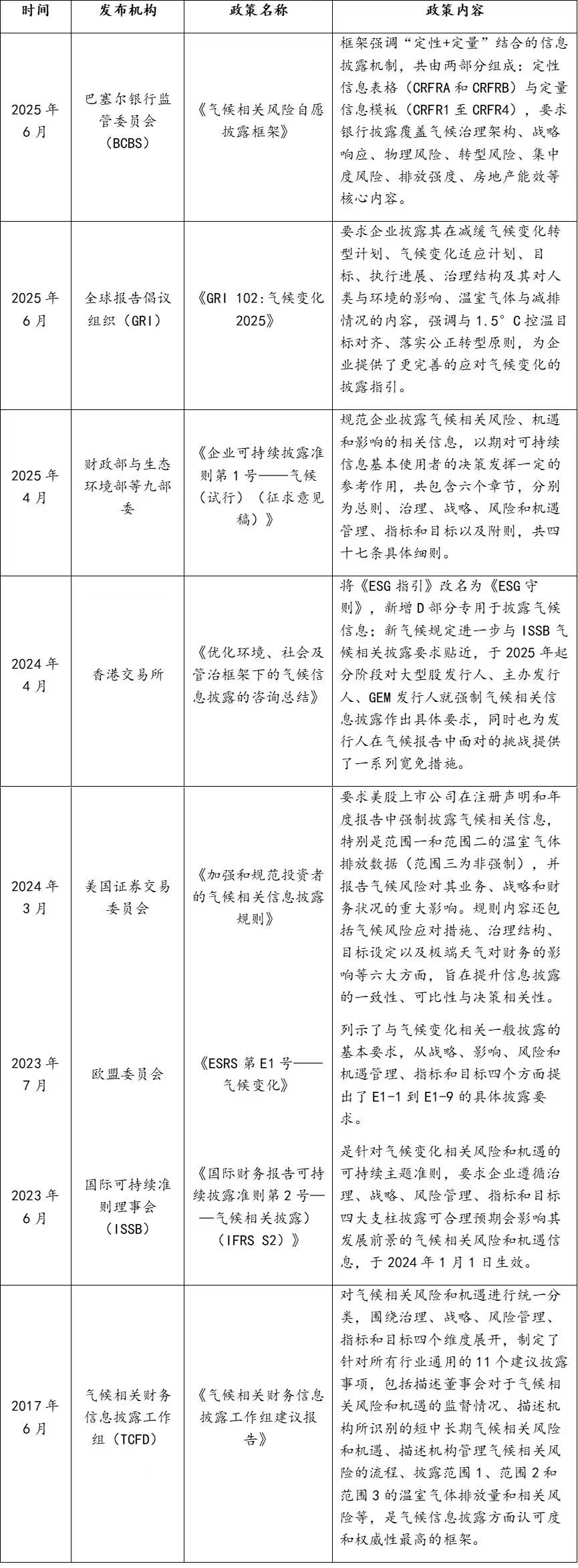

气候信息披露最早起步于国际层面。2015年,气候相关财务信息披露工作组(TCFD)成立,并于2017年发布涵盖治理、战略、风险管理、指标与目标四个支柱的披露框架,首次系统性地将气候风险纳入信息披露体系;2021年国际可持续发展准则理事会(ISSB)成立,整合多个国际框架及标准,于2024年接管TCFD职责,标志全球气候信息披露进入强化监管的新阶段。随后,多个国家、地区和国际组织也相继出台了气候相关信息披露标准或指引,推动气候信息披露走向规范化和制度化。在国际标准加快推进和我国“双碳”目标的引导下,财政部与生态环境部等九部委也于2025年4月发布《企业可持续披露准则第1号——气候(试行)(征求意见稿)》(以下简称“气候准则”),是我国首个系统性气候披露准则,总体与IFRS S2保持衔接,平衡国际接轨与本土适应性。

表1 国内外有关气候信息披露框架及准则(部分)

资料来源:中央财经大学绿色金融国际研究院根据公开信息整理

从表1国内外气候信息披露相关政策发展历程中可以看出,当前气候信息披露呈现出三个显著趋势:一是标准体系逐步趋同。IFRS S2、GRI102等全球主流气候披露新规,均以“治理-战略-风险管理-指标目标”为核心支柱,强调通过明确治理架构、制定战略规划、建立风险管理流程、设定量化指标与目标,实现气候相关信息的系统性披露。二是披露从自愿转向强制。欧盟、香港等多个主要经济体已将气候信息纳入强制性环境披露当中,标志着全球气候治理从倡导性政策迈向合规性监管的新阶段。三是披露内容不断深化,温室气体排放核算的范围持续扩散,范围三排放在IFRS S2中成为必须披露项。但由于其涉及环境复杂,数据获取难度大,范围三排放的核算与管理已成为当前气候信息披露中技术挑战最大的核心议题之一。

(二)气候信息披露的重要标准

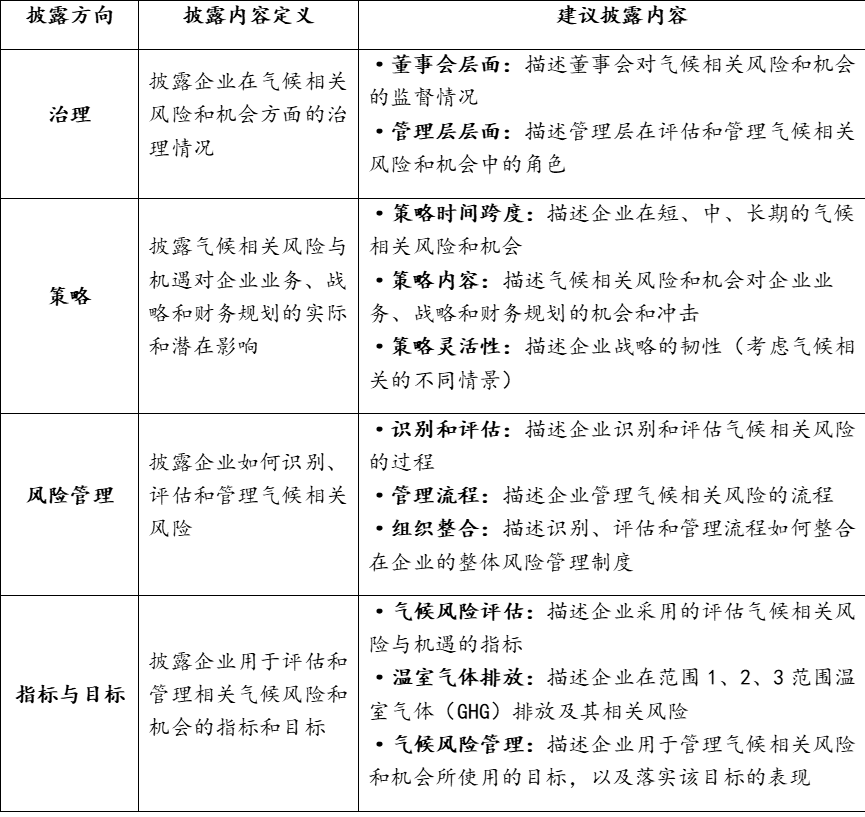

据气候披露标准委员会(CDSB)统计,过去25年间,国际倡议组织、各国政府及证券交易所等陆续推出1000多种有关环境信息披露报告的要求、指引和支持文件。在众多披露框架中,国际可持续准则理事会(ISSB)发布的IFRS S2准则建立了气候信息披露制度的全球统一基础框架,逐步成为各国制定本地气候信息披露规则的重要参照。该准则具备了“3C”特点:可比性(Comparability)、一致性(Consistency)和兼容性(Compatibility),有效提升了不同市场和行业间气候信息披露的可比性和协调性。ISSB准则在整合国际标准优势的同时,也为各国预留了制度适配空间,允许各国结合本地法律、监管及市场实践灵活调整,增强了准则的广度和制度包容性,进一步巩固了其在全球气候信息披露体系中的核心地位与影响力。

表2 ISSB气候信息披露框架相关要求

资料来源:中央财经大学绿色金融国际研究院内部整理

二、我国银行业气候信息披露现状

(一)气候信息披露形式与内容

1.标准框架下银行气候信息披露情况

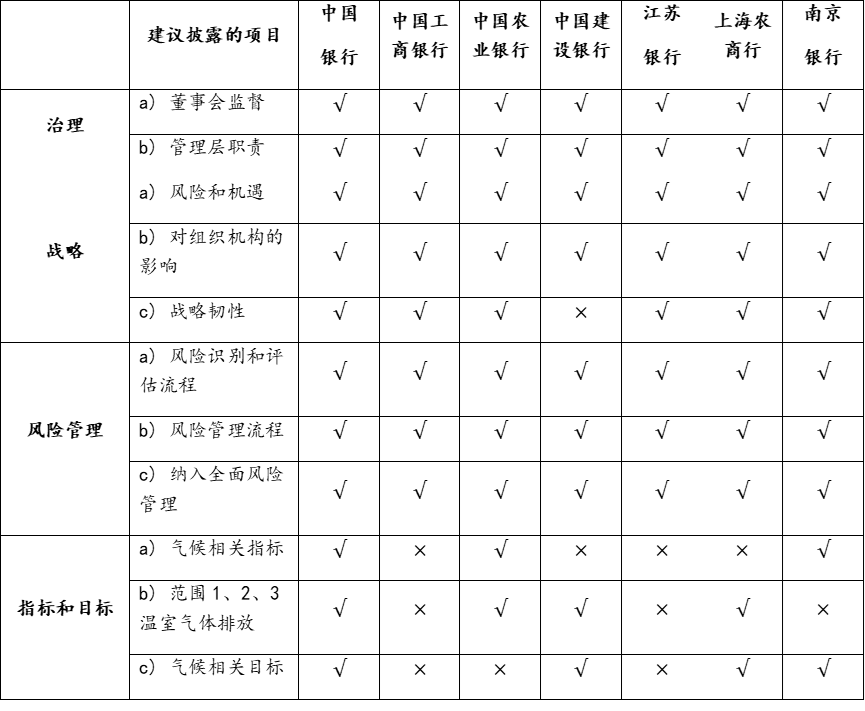

自2016年《关于构建绿色金融体系的指导意见》发布以来,我国监管机构持续强化气候银行业等金融机构气候风险管理要求,逐步引导金融机构将环境与气候因素纳入治理体系与风险控制流程当中。2025年1月国家金融监督管理总局和中国人民银行发布《银行业保险业绿色金融高质量发展实施方案》,进一步明确了银行业在情景分析、压力测试与全面管理体系衔接方面的气候信息披露要求。同年4月,财政部与生态环境部等九部委发布的《气候准则》进一步细化了披露内容与框架,为银行构建系统化气候信息披露体系提供了制度依据。在此背景下,我国银行积极响应监管政策要求,推动气候相关信息披露。表3基于国际可持续准则理事会(ISSB)提出的四支柱框架,对我国国有四大行及江苏银行、上海农商行和南京银行等地方性银行2024年度环境、社会及治理(ESG)报告中气候信息披露内容进行了横向对比,展示了不同银行在披露结构及内容方面的实际表现。

表3 银行气候信息披露情况(部分)

资料来源:中央财经大学绿色金融国际研究院内部整理

2.银行间气候信息披露的异同点

从整体趋势来看,我国银行业在气候信息披露方面呈现“政策趋同,实践分化”的特点。多数银行已将气候因素纳入公司治理、战略规划以及风险管理体系,响应监管与市场对可持续发展的要求。然而,在治理架构、战略韧性分析、指标和目标设定,尤其是温室气体排放数据方面,银行间存在显著差异。就治理架构而言,四大行普遍明确了董事会在气候相关事务中的监督职责和高管层的执行分工,并形成了相应的ESG治理框架;而地方中小银行虽然在披露中也展现出一定的治理意识,但相关内容较为简略,暂未披露系统化、制度化的气候治理结构。在战略韧性分析方面,多数银行已披露气候风险对其业务的潜在影响以及初步应对策略,部分银行基于情景分析工具,对气候转型和物理风险进行了定量化和系统性的评估;部分银行在战略层面仍以定性描述为主,缺乏对关键假设、影响路径及业务敏感性的深入分析。在指标和目标方面,如表3所示,这是当前银行开展气候风险信息披露中挑战最大、差距最明显的领域。部分银行已设立气候相关指标,开展压力测试并披露其测试方法与量化过程。例如,中国银行、农业银行不仅设立了气候相关指标和目标,还披露了覆盖温室气体排放一、二、三范围内的气候相关数据。但仍有很多银行尤其是中小银行尚未涉及相关指标或目标披露,反映其在数据获取、碳核算能力方面仍面临制约。

(二)气候风险压力测试

我国银行开展气候风险量化评估的主要方法是基于不同气候情景进行气候风险压力测试,旨在评估气候变化对银行稳定性和信贷安全性的潜在影响。从情景设计来看,银行普遍参考国际主流气候情景路径,包括央行与监管机构绿色金融网络(NGFS)、联合国政府间气候变化专门委员会(IPCC)及国际能源署(IEA)提出的情景模型(如表4所示)。通过模拟不同气候路径下借贷企业偿债能力的变化,银行能够进一步评估其资本充足率所面临的潜在冲击与结构性调整需求。据统计,在我国42家A股上市银行中,已有66.67%的银行在其环境、社会及治理(ESG)报告中明确披露气候风险压力测试相关内容。这一实践不仅提升了银行的气候风险的识别、评估与管理能力,也提高了银行气候信息披露质量与深度。

表4 国际主流气候情景模型

资料来源:中央财经大学绿色金融国际研究院内部整理

三、银行业气候信息披露发展建议

一是对标国际气候信息披露主流标准,完善信息披露结构与内容。银行业应加快对标国际标准,构建系统化的气候信息披露框架。具体可参考ISSB发布的IFRS S2及财政部及生态环境部等九部委发布的《气候准则》,以“治理、战略、风险管理、指标与目标”四支柱为核心,系统披露气候相关信息。在披露实践中,应明确董事会与管理层的职责、识别气候变化所带来的风险和机遇、完善风险识别与管理机制、并强化量化指标及设置减排目标,推动气候信息披露从被动合规向主动管理转变,提高信息披露规范化和透明度。

二是深化压力测试实践,强化情景分析。银行业可以结合已有压力测试实践,进一步深化气候风险压力测试的技术路径与方法体系,提高基于情景分析的风险评估能力。积极引入国际主流气候情景,如NGFS、IPCC及IEA提出的转型与物理风险路径,结合自身业务结构、资产配置和区域特征构建本土化压力测试模型。通过模拟不同气候情景下对信贷资产质量、资本充足率、行业敞口等关键指标的影响,增强对气候风险的动态评估和前瞻性管理。同时,将测试结果纳入整体风险管理和资本分配流程当中,为建立气候风险与金融稳定之间的联动机制建立基础。

三是提升自身量化分析能力,推进范围三排放核算与披露。银行应采取“定性+定量”协同分析模式,加强气候相关数据的获取能力、核算与分析能力,重点突破范围三排放核算能力建设。具体包括确定范围三排放的定义、合理设定范围三边界,识别重点排放来源(如贷款和投资组合中的高碳行业客户),并探索借助第三方数据、行业排放因子和模型工具提升排放估算精度。

脚注

1.Basel Committee on Banking Supervision. (2025). Disclosure of climate-related financial risks (BCBS d597).

2. 财政部. (2024年12月). 企业可持续披露准则——基本准则(试行).3.EFRAG. (2022, November). Exposure Draft: ESRS E1 Climate Change.4.Global Reporting Initiative. (2025). GRI 102: Climate Change 2025.5. 香港交易所. (2024年4月). 关于加强《环境、社会及管治守则》中气候信息披露要求的咨询总结.6.International Financial Reporting Standards (IFRS) Foundation. (2023). IFRS S2: Climate-related Disclosures.7.Task Force on Climate-related Financial Disclosures (TCFD). (2017). Final Report: Recommendations of the Task Force on Climate-related Financial Disclosures.8.U.S. Securities and Exchange Commission. (2024, March). Final Rule: The Enhancement and Standardization of Climate-Related Disclosures for Investors.9. World Meteorological Organization. (2024). State of the Global Climate 2023 (WMO-No. 1368).

相关文章:

1.IIGF观点 | 朱琪、俞越:我国银行业气候风险压力测试浅析

2.IIGF观点|俞越:基于双重重要性原则的中国企业可持续发展信息披露方法

3.IIGF观点 | 朱琪、俞越:我国银行业转型金融政策框架、产品创新与发展路径浅析

4.IIGF观点 | 俞越:“披露-整改”闭环:欧盟CSDDD对中国供应链可持续发展的潜在影响与对策分析

作者:

朱琪 中央财经大学绿色金融国际研究院ESG科研助理

俞越 中央财经大学绿色金融国际研究院研究员