随着全球气候信息披露要求日益趋严,碳核算的方法体系也正逐渐完善。金融活动的碳排放作为金融机构温室气体范围三披露的重要内容正受到越来越多的关注。ISSB已对金融活动的排放做出明确定义:金融机构通过贷款、投资、资产管理等金融活动产生的温室气体绝对排放量为“投融资排放(Financed Emissions)”;金融机构通过承销、资产证券化、咨询服务等金融活动产生的温室气体绝对排放量为“协助排放(Facilitated Emissions)”。虽然《气候相关披露》(IFRS S2)中仅对商业银行、资产管理公司及保险机构提出了关于投融资碳排放的强制性披露要求,尚未明确涵盖协助排放的披露义务,但考虑到目前金融机构在投融资活动碳排放披露方面的实践不断成熟,协助排放的核算与披露或将成为下一项重点议题。基于此背景,本文将依据目前国际范围内应用最广泛的金融行业碳核算方法学——PCAF标准,简要介绍协助排放的核算方法,并对其在应用中的难点与展望进行适当探讨。

一、国内外主要金融活动碳核算方法学

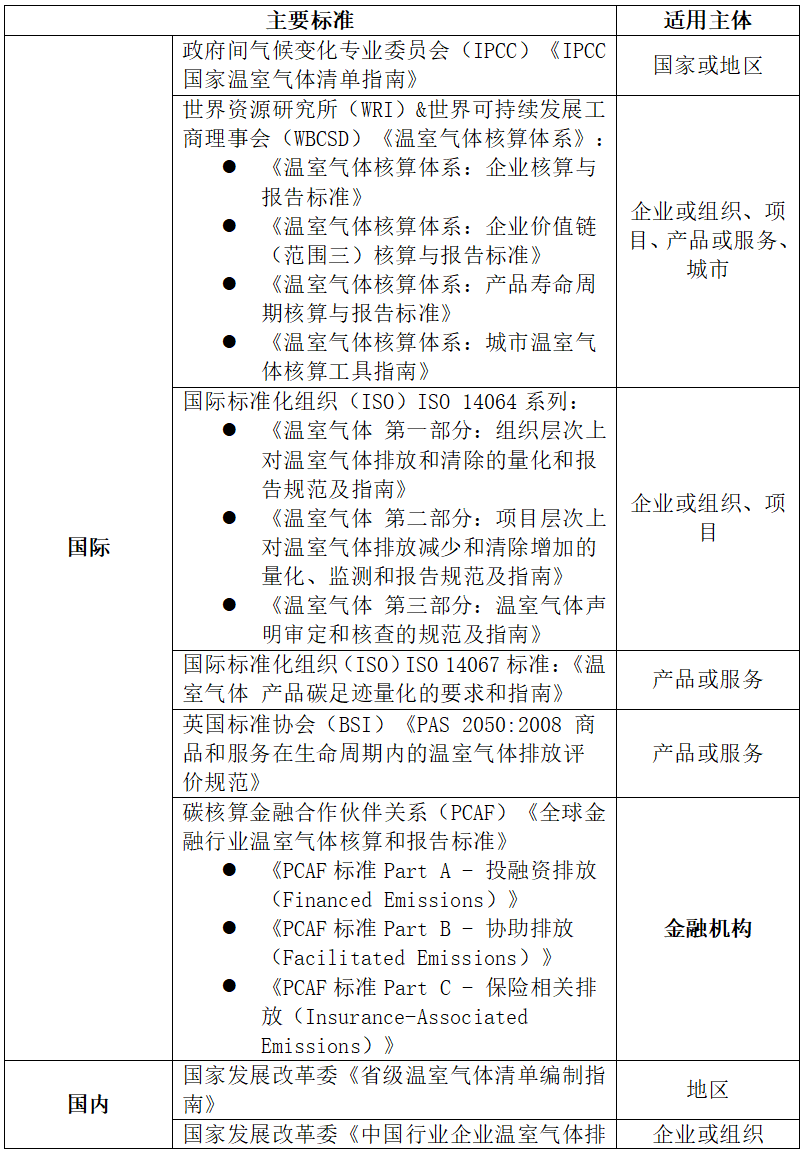

当前国际上已经形成了一系列成熟的碳核算框架,涉及区域、企业、项目、产品等主体。随着国际可持续发展准则理事会(International Sustainability Standards Board,ISSB)发布《国际财务报告可持续披露准则》明确对企业温室气体范围三的披露作出要求,市场对于范围三核算指南的需求不再停留在定义、边界、方法学等框架性内容上,而是深入需求关于数据获取与质量、缺省值替代、指标披露与报告等实操层面的指导与解决工具。对于金融机构而言,其范围三核算最重要的环节就是针对其金融活动碳核算。温室气体核算体系(GHG Protocol)的《企业价值链(范围三)核算与报告标准》作为范围三核算与报告的顶层指导,首先对金融活动的核算提出要求与规范。2019年,碳核算金融合作伙伴关系(Partnership for Carbon Accounting Financials, PCAF)发布《全球金融行业温室气体核算和报告标准(Global GHG Accounting and Reporting Standard for the Financial Industry)》(以下简称“PCAF标准”)针对性地为金融行业开展投融资碳核算提供了明确的操作指导。2021年7月,中国人民银行编制了《金融机构碳核算技术指南(试行)》,为帮助国内金融机构更好地核算自身及其投融资业务相关的碳排放量及碳减排量提供了核算流程与方法。

表1 国内外主要碳核算框架汇总

资料来源:根据公开资料整理

《温室气体核算体系:企业价值链(范围三)核算与报告标准》中将报告年度内未包含在范围一或范围二中的投融资相关金融活动归类为下游范围三排放(类别15),并将投融资金融活动分为股权投资(equity investments)、债权投资(debt investments)、项目融资(project finance)、受托投资与客户服务(managed investments and client services)和其他投资或金融服务(other investments or financial services)五类。其中,对于股权投资、明确资金用途的债权投资、项目融资提出了强制核算与报告的要求;而对于未知资金用途的债权投资、受托投资与客户服务、其他投资或金融服务这些非强制要求的金融活动类别并未提供确切的计算方法指导。

PCAF标准基于GHG Protocol框架制定,其基本原则是“跟着资金走”,即按照“融资类型与来源[1]—募集资金用途—活动部门”的路径,尽可能明确金融活动的资金流向以便于核算。目前已经分别针对融资排放、协助排放及保险相关排放制定了相关标准。其中,融资排放主要适用于金融机构通过贷款、投资、资产管理或托管服务等金融活动所产生的绝对温室气体排放,涵盖了上市股票及公司债券(Listed equity and corporate bonds)、商业贷款及非上市股权(Business loans and unlisted equity)、项目融资(Project finance)、商业地产(Commercial real estate)、住房抵押贷款(Mortgages)、机动车贷款(Motor vehicle loans)和主权债务(Sovereign debt)等七大资产种类;协助排放主要适用于金融机构在资本市场协助发行方通过首次发行和销售证券(包括债务类、股权类或其他工具)或银团贷款的方式获取融资的金融活动所产生的绝对温室气体排放;保险相关排放需采用“跟着风险走”原则,主要适用于与保险、再保险承保相关绝对温室气体排放。金融机构可以按金融活动的不同板块采纳相应方法学测算温室气体排放量,形成一致、可比、可靠且清晰的碳排放信息,从而支持更广泛的气候信息披露和低碳转型实践。

二、协助排放(Facilitated Emissions)标准的主要内容

(一)协助排放(Facilitated Emissions)的定义与范围

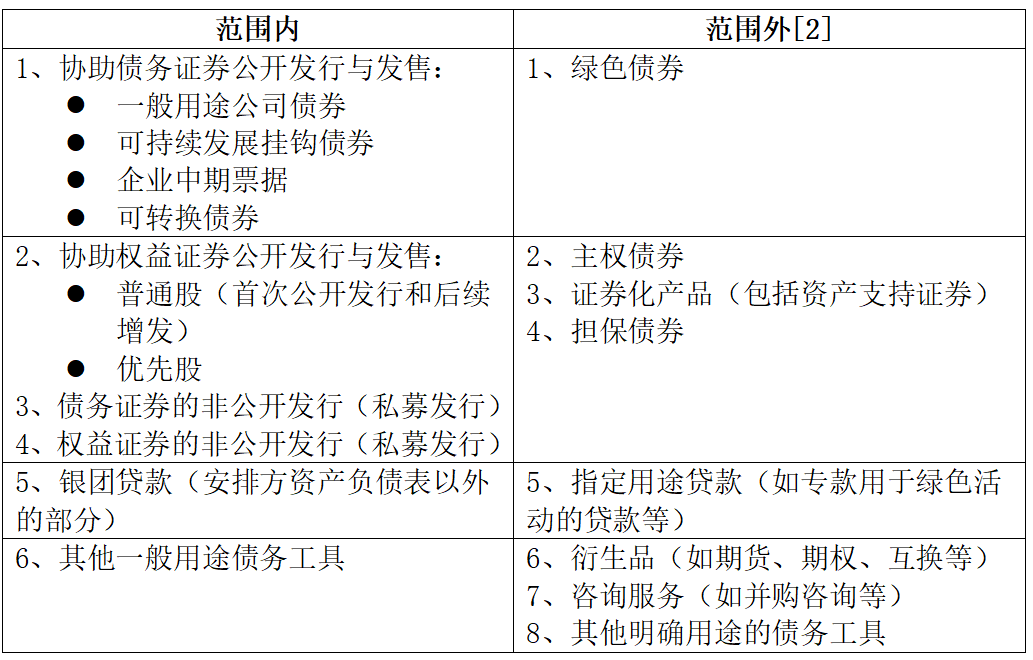

协助排放是指因协助机构(facilitators)提供服务(非直接资金支持)协助资本交易而产生的间接排放。协助排放标准目前主要涵盖首次发行的资本市场金融工具及银团贷款,具体而言包括三类金融活动:一是金融机构作为买方购买发行人部分或全部证券并立即(直接或间接)转售给投资者并获取佣金,包括全额包销承销(firm commitment underwriting)、尽力承销(best efforts underwriting)、首次认购(initial purchasing)及市价发行(at-the-market offerings);二是金融机构作为配售代理(placing agent)协助发行人进行证券发行和销售并获取佣金,包括配售代理服务以及由代理人主导的按市价发行交易,但不包括证券首次发行后金融机构支持持续管理和运营所提供的服务角色,例如行政代理(administrative agent)或受托人(trustee)等职能;三是金融机构作为借款人的代理或安排方,通过帮助借款人从一组贷款人处安排银团贷款的发放并获取佣金,但不包括贷款发放后金融机构支持持续管理和运营所提供的服务角色。

表2 协助排放的主要范围

资料来源:《促进排放标准》

需要注意的是,本方法仅适用于首次发行中实际销售给投资者的部分,若发行出现认购不足的情况则未售出的证券不在本标准的适用范围内。此外,《促进排放标准》界定了明确的比例门槛,即只有所承担的承销责任高于总承销规模5%的协助机构才会纳入适用范围,为应对各方对于协助机构角色定义不一的情况。

(二)协助排放(Facilitated Emissions)与投融资排放(Financed Emissions)的区别

协助排放与投融资排放的核心差异在于金融活动的性质以及金融机构所扮演的角色。从金融活动性质来看,协助排放中涉及的金融活动属于金融机构的表外(off-balance sheet)业务,而投融资排放涉及的金融活动则属于金融机构的表内业务。协助排放中金融活动表现为流量型活动,不会长期保留在机构的资产负债表中(除服务佣金会进行报告);而投融资排放涉及的贷款或投资数据则会报告在金融机构的资产负债表上。从金融机构所承担的角色来看,协助排放中金融机构更多体现其中介服务属性,不像投融资排放中的金融活动直接提供资金支持。从风险暴露情况来看,协助排放中金融机构通常不承担金融风险(如信用风险等)。从时间范围和关联性来看,协助排放中金融机构所提供金融活动通常会在短期内完成,仅具有临时关联性,而投融资排放交易活动通常具有更长资金支持周期和更强的关联性。从稳定性水平来看,考虑到资本市场活动的波动性,通常协助排放会比投融资排放波动更为显著。

图1 协助排放与投融资排放的区别

资料来源:PwC

(三)协助排放(Facilitated Emissions)的测算方法

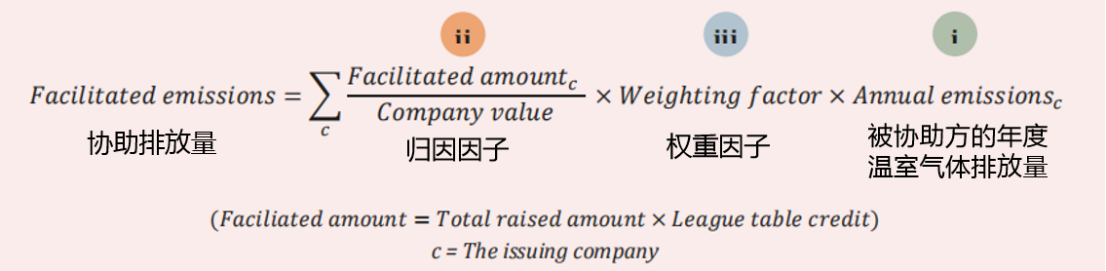

协助排放的底层测算逻辑与投融资排放总体一致,对于金融机构参与的各类金融活动形成归因因子(Attribution Factor),承担对应的温室气体排放量。在投融资排放中,归因因子可以直接理解为金融机构需要在被投资主体年度温室气体排放中所需承担的比例。而在协助排放中,PCAF额外设置了权重因子(Weighting Factor)进一步分摊协助方的承担责任。

图2 协助排放测算公式

资料来源:《促进排放标准》

在协助排放标准中,归因因子(ii)体现为协助金额(Facilitated Amount)占被协助(发行人)公司价值(Company Value)的比例。其中,协助金额即为金融机构在某交易中实际参与的金额;若该数据无法获取,可以通过估算金融机构在交易中的贡献比例进行指标替代:可使用排名表份额(League Table Credit)即金融机构在交易中所承销的市场份额比例[3],对该笔交易的整体金额(Total Raised Amount)进行分摊。关于公司价值的计算与投融资排放中方法一致,即对上市公司而言为包括现金在内的企业价值(EVIC),对非上市公司而言是工资总权益与总负债的加总。PCAF将权重因子(iii)设定为33%,与《巴塞尔框架》中对承销活动相对于资产负债表风险敞口的最高权重比例保持一致。被协助方的年度温室气体排放量(Annual Emissions)(i)为金融机构所服务企业的范围一与范围二的绝对排放总量。对于排放数据,可通过三种方式获取:一是直接获取企业报告的年度数据;二是基于企业能源消耗等物理活动测算排放量;三是基于企业经济活动测算排放量。虽然PCAF没有明确要求采纳哪种方式,但显然前二者获取的数据质量相对更好。

(四)协助排放(Facilitated Emissions)的披露

目前有关协助排放暂无强制性披露要求,金融机构(尤其是已经开展投融资排放核算的机构)可尝试对协助排放进行测算与报告。金融机构在核算与报告中应遵循相关性、完整性、一致性、透明性和准确性原则,确保披露内容与其业务目标一致,特别是用于识别气候相关风险与机遇。报告应至少每年进行一次,并选择与财务周期一致的固定时点,同时对可能影响数据代表性的重大事件进行说明。机构需制定基线重新计算政策及显著性阈值,以保证数据的可比性与一致性。披露形式应公开透明,可通过年度报告、网站等渠道发布,并鼓励展示多个时间段的历史排放数据以反映趋势变化。金融机构应对报告期内所有首次发行的资本市场金融工具及银团贷款业务进行促进排放的核算与披露,对任何应披露但未纳入的金融活动提供必要说明或排除理由,如数据不可得、规模影响微小等。但协助排放标准未提供明确的披露框架与详细的披露指标,金融机构可分别对协助排放的绝对排放量、排放强度、避免排放和抵消等内容进行对应披露。

需要注意的是,PCAF标准明确要求金融机构应将投融资排放与促进排放分别披露,尤其是如果金融机构同时向企业提供直接资金和协助服务,该企业的碳排放会同时计入金融机构的投融资排放与促进排放中,这一情况下分开披露显得尤为必要。

三、协助排放(Facilitated Emissions)核算的应用难点与展望

金融机构核算协助排放量能够提升其面向股东及利益相关方的气候信息透明度,更好地管理与应对气候变化带来的转型风险,更准确地设定与追踪减排目标的达成情况以最终契合《巴黎协定》目标。此外,这也有利于开发创新气候友好型金融产品与服务,引导更多资金流向绿色低碳领域,进一步强化金融机构在推动全球向低碳经济转型中的角色与贡献。

然而在实际测算过程中,金融机构可能会在数据端遇到许多困难,在数据可得性、标准化程度、数据可控性等方面的不稳定都会影响最终的数据质量。一是数据可获得性方面。由于协助排放涉及的金融活动属于表外业务,数据报告与约束机制不像表内业务严格,加之协助排放整体核算与披露工作尚在起步阶段,方法学仍在持续完善中,金融机构尚未开始广泛进行测算实践,监管也尚未正式对协助排放提出强制要求,整体的数据可获得性与可靠性会受到一定影响。二是数据的准确与完整性方面。考虑到当前企业对碳排放信息披露程度有限,尤其是非上市企业几乎不主动披露该方面数据,无法直接获取企业的排放数据会对金融机构整体的测算结果造成一定影响。而第三方数据供应商所提供与测算的企业排放数据是否准确尚无法考证,这与供应商所采纳的方法学与流程是否透明、所收集处理企业数据的及时性等多方面都有关联。虽然PACF提供了替代方案,即估算方法与因子库参考,但具体排放因子的匹配与适用程度也仍需进一步验证。三是数据可比性方面。由于协助排放仅针对核算年度内的资本市场活动,考虑到资本市场的波动性及监管环境的变化,不同年度之间的资本发行情况可能存在较大差距,进而导致协助排放量的测算结果在不同年度间的可比性和参考性下。

有关金融活动的协助排放,无论是从核算方法学、涵盖范围、披露要求还是机构端应用都仍处于初步探索与发展阶段,需要金融机构逐步建立起对整个PCAF标准体系的理解。数据限制并不应该阻碍金融机构对其金融活动业务的核算。PCAF也提供了数据质量评分与评级,以帮助金融机构持续提升数据透明度与数据质量。正文前文提到的,对于已经开展了投融资核算且业务活动涵盖在协助排放范围内的金融机构,可以适当鼓励其优先开展协助排放的核算工作。投融资核算的相关经验及数据基础已经为协助排放提供了先行条件,也有助于未来拓展应用至其他业务领域。

脚注:

[1] PCAF标准将金融机构提供的融资类型分为:企业融资—为企业提供的资金,例如上市股权、企业债券、商业贷款、未上市企业的股权投资等;项目融资—为能源、电力、工业、基础设施及农业等项目提供的融资,这些项目主要依赖于自身的现金流进行偿还;消费金融—向个人和家庭消费者提供的融资,如抵押贷款和汽车贷款。

[2] 有关“范围外”的界定因相关产品尚无相应的PCAF核算方法学而被暂时排除,随着PCAF工作的持续推进及新方法学的开发,会将在未来的标准修订和更新中被重新评估并考虑纳入适用范围。

[3] PCAF提供了两种具体比例的确认方式:一是基于管理费的比例,二是基于承销规模的比例,但金融机构应公开披露使用何种方式。

参考文献:

1.GHG Protocol.Corporate Value Chain (Scope 3) Standard. https://ghgprotocol.org/corporate-value-chain-scope-3-standard

2. PCAF. (2022). The Global GHG Accounting and Reporting Standard for the Financial Industry. https://carbonaccountingfinancials.com/3. 中国人民银行. (2021). 《金融机构碳核算技术指南(试行)》.4. PwC. (2024). Calculating baseline carbon footprint: Facilitated emissions for capital markets.

相关文章:

1.IIGF观点 | 梁玥、金蕾:从被动合规到主动布局——欧盟ESG政策调整下中国出海企业的挑战与发展建议

2.IIGF观点 | 金蕾:“避免排放”的核算体系、评估方法与披露实践

3.IIGF观点 | 金蕾:双碳目标下我国商业银行低碳发展路径——以“碳中和”银行建设实践为例

4.IIGF观点 | 金蕾:我国产业园区ESG实践发展路径浅析

作者:

金 蕾 中央财经大学绿色金融国际研究院研究员、长三角绿色价值投资研究院研究员