原文标题:The impact of environmental information disclosure on the cost of green bond: Evidence from China

原文作者:Ying Tang , Biliang Wang , Ningning Pan, Zhiyong Li

发表期刊:Energy Economics

一、引言

鉴于绿色债券市场的迅速发展以及环境信息披露(EID)对绿色债券发行的重要性,本研究研究了EID(Environmental Information Disclosure,环境信息披露)与绿色债券融资成本之间的关联。采用中国2016年至2020年间发行的561只绿色债券样本,文章基于绿色债券的综合评估体系,采用熵方法来计算EID质量指数,然后采用计算得到的EID质量数据。来研究其对绿色债券成本的影响。研究结果显示,较高的EID质量有助于降低绿色债券的收益率。在处理内生性后,结论仍然成立。渠道检验表明,信息透明度和投资者预期风险在EID质量与绿色债券收益率之间的关系中起到中介作用。横截面分析显示,EID质量对于非金融公司和声誉较好的发行人发行的绿色债券的收益率有更大的负面影响。总的来说,文章的研究结果突显了EID在绿色债券市场中的重要性,并为市场参与者和政策制定者提供了有深度的启示。

本文在以下几个方面对现有文献做出了贡献。首先,这项研究是第一项评估绿色债券的EID质量的研究。考虑到目前尚没有普遍接受的绿色债券定义或EID要求,这是一项巨大的挑战。研究选择了中国的绿色债券市场作为研究背景,并根据国际和中国绿色债券监管文件提出了一个包括6个主要指标和18个次要指标的评估体系。其次,本研究是第一个针对EID对绿色债券成本影响的研究。第三,文章还调查了EID质量与绿色债券成本之间的关联是否受债券和发行级别特征的调节,从而增强了对EID质量对绿色债券成本影响的理解。这有助于更全面地了解EID质量对绿色债券成本的影响。

二、样本和数据

(一)样本选择

文章主要采用2016-2020年期间中国市场上发行的绿色债券作为样本。本文排除了浮动利率、非人民币计价、由国际机构发行、绿色资产支持证券以及未公开披露信息的私人债券。最终的绿色债券样本包括由237个发行人发行的561只债券,其中包括150只绿色金融债、229只绿色企业债、98只绿色公司债和84只绿色中期票据。其中,有214只绿色债券在深圳和上海证券交易所发行,而347只绿色债券在银行间市场发行。

(二)变量构造

本文的核心变量EID的构造方法是通过采用内容分析方法来评估绿色债券的环境信息披露质量。本研究采用了一个两人独立评分的方法。两名评分员被要求阅读每一只绿色债券发行的完整报告,以熟悉其内容,然后对“评估绿色债券环境信息披露质量指标体系”中的每一项进行对比,以捕捉并标记所需的信息,并增强语义有效性。本文采用了一个两阶段的评分过程。在试评分阶段,两名评分员完成了113只绿色债券的评分(总绿色债券数量的20%),然后进行评分一致性测试,以验证两名评分员之间的一致性百分比,以确保了=评分的评价者之间的可靠性。只有在此一致性测试通过后,两名评分员才能开始正式评分。最后,使用两名评分员的平均值作为每只绿色债券的环境信息披露质量评价指标。

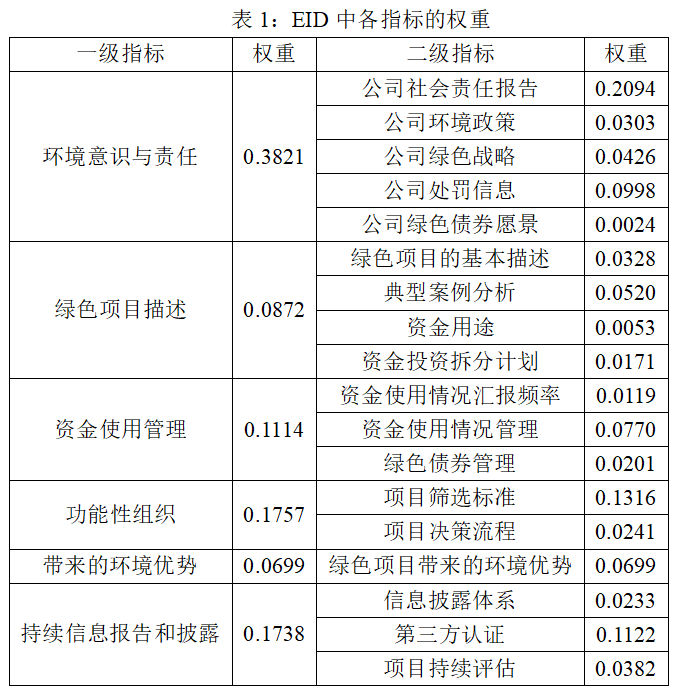

通过这一评分系统,可以为每个绿色债券创建一个标准化的评分。正分数越高,绿色债券的环境影响数据质量就越好。为了克服指标权重的主观性限制,使用熵方法来计算每个指标的权重。最终得到的指标权重如下:

三、实证结果与分析

(一)基准回归

基准回归模型如下:

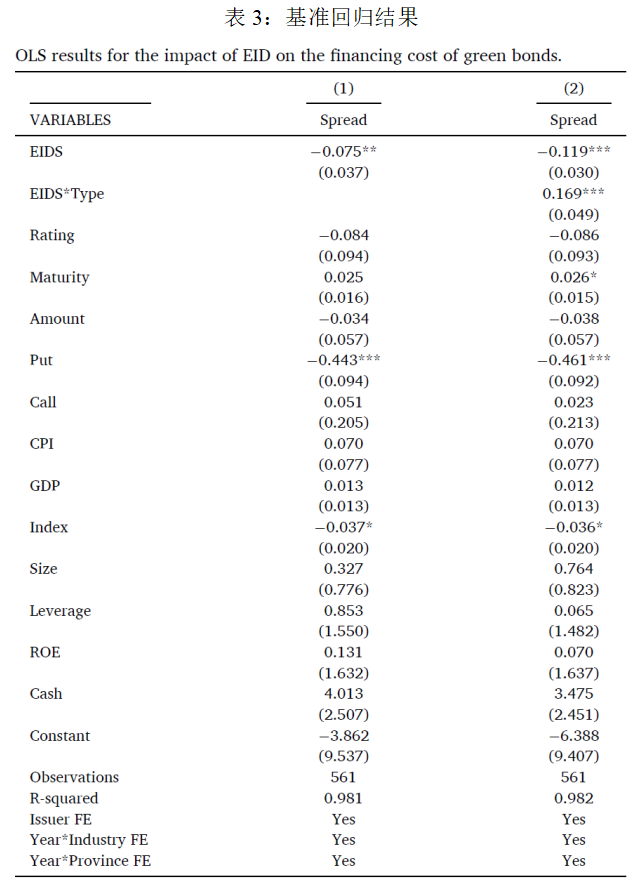

表3给出基准回归结果。在第一列中,将发行人(Issuer)和年份省份(YearProvince)的固定效应包括在回归模型中并呈现结果。EIDS的系数为-0.075,在5%水平上显著。结果表明,发行时绿色债券的EID质量的改善会导致债券发行利差的降低。从控制变量的结果来看,具有债券合同中的赎回期权(put option)的绿色债券的发行利差较低。此外,还可以看到,如果绿色债券是在中国绿色债券指数较高的时期发行的,那么发行利差较低。

(二) 内生性检验

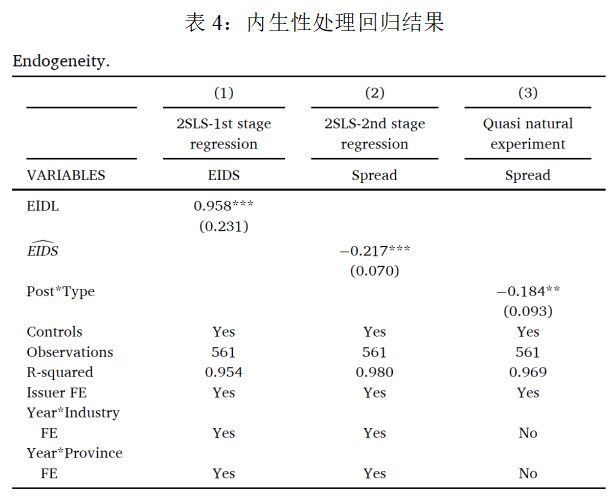

考虑到绿色债券的发行利差和EID质量之间存在内生性问题,为排除内生性影响,进行2SLS和准自然实验。实证回归结果如下表所示:

结果表明,绿色债券的EID质量与发行利差之间的负相关关系仍然成立。

(三)机制检验

文章还研究了负相关系发生的潜在渠道机制。具体而言,提出以下两个渠道:第一个是信息透明度渠道。第二个渠道是投资者的预期风险。投资者对风险的预期是决定债券融资成本的关键因素,而企业的社会责任(CSR)表现对公司的风险承担有重要影响。经过实证检验发现:信息透明度和发行者的风险承担在EID质量和绿色债券发行利差之间的关联中起到中介作用的观点。

(四)横截面检验

文章还在横截面上对第三方认证、发行人声誉和是否是第一次发行进行了检验。究发现,EID质量与绿色债券发行收益差距之间的负相关关系在由非金融公司发行的绿色债券和声誉较好的发行者之间更显著。然而,没有观察到获得第三方认证的绿色债券与没有获得认证的绿色债券之间存在显著差异,无论绿色债券是否由首次发行者发行。

四、结论

文章首先构建了一个评估系统,用于评估中国2016年至2020年间发行的绿色债券的发行时环境信息披露(EID)质量,然后从实证角度探讨了EID质量与绿色债券发行利差之间的关系。发现EID质量与绿色债券发行利差之间存在显著的负相关关系,表明了EID质量在绿色债券市场中的价值和重要性。并且进行了完备的内生性检验、机制检验和横截面检验。文章的结论对于市场参与者和政策制定者都有一定的借鉴作用。

五、原文摘要

In light of the rapid development of the green bond market and the importance of environmental information disclosure (EID) for green bond issuance, this study investigates the association between EID and the financing cost of green bonds. Using a sample of 561 green bonds issued between 2016 and 2020 in China, we use the entropy method to calculate the EID quality index based on a comprehensive evaluating system for green bonds, and then examine the impact of EID quality on the cost of green bonds. The results show that higher EID quality helps to reduce the yield spread of green bonds. These findings hold after addressing potential concerns for endogeneity. Channel tests indicate that information transparency and investors' expected risk play a mediating role in the relationship between EID quality and green bond yield spread. Cross-sectional analysis shows that EID has a greater negative impact on the yield spread of green bonds among those issued by non-financial firms and by issuers with better historical reputation. Overall, our findings highlight the importance of EID in the green bond market and provide insightful implications for market participants and policymakers.

作者:

王瑾喆 中央财经大学金融学院博士生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长