原文标题:The pricing of carbon risk in syndicated loans: Which risks are priced and why?

原文作者:Torsten Ehlers; Frank Packer; Kathrin de Greiff

发表期刊:Journal of Banking & Finance

关键词:环境政策 气候政策风险 转型风险 贷款定价

气候事件带来的物理风险以及环境法规收紧带来的转型风险,如果没有预期,可能会导致金融资产大规模的重估。投资者和债权人对气候风险了解的越多,他们越能把资金从气候风险较高的投资中重新分配到对环境有利的投资中。因此,气候相关风险的定价是减缓气候变化的重要因素之一。本文使用碳排放作为企业财务风险的来源,分析了银团贷款市场是否对碳风险进行定价。

二、研究设计

(一)数据

本文数据样本涵盖了2005-2018年期间来自31个国家的567家不同公司,共1469个观测结果。其中,公司碳排放数据(范围1-3)来自Trucost数据库,全球银团贷款的数据来自Dealogic。

(二)模型设计

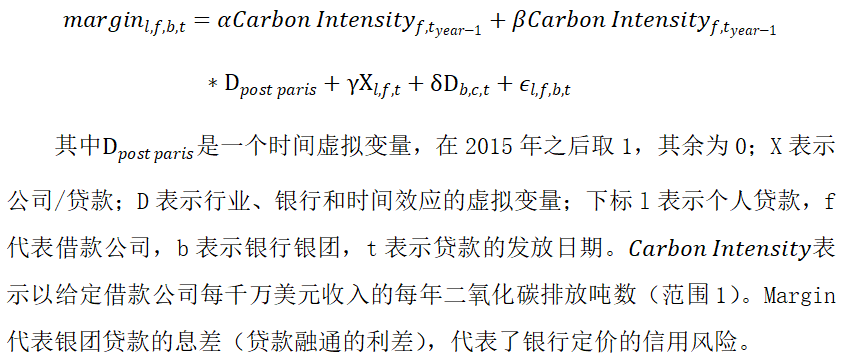

1.模型设定

本文假设一旦《巴黎协定》达成,银行就开始对碳排放相关风险进行定价。实证模型如下:

三、实证结果分析

1.基准结果

观察表1可以看到,在整个样本期间没有发现碳排放强度对借款人的贷款息差的影响。从(1)列和(2)列可以看到贷款息差主要有借款人的信用评级、期限差以及其他贷款特征(期限、是否杠杆、贷款金额)决定的。

在(4)列加入碳排放强度与《巴黎协定》虚拟变量的交互项之后,系数显著,表明在巴黎协定之后,银团贷款对碳风险进行了定价。本文在大多数的回归中都包括了国家固定效应,即不允许国家假设是时变的。在(6)列加入了气候变化绩效指数(CCPI)的监管指数(衡量特定国家或地区政策的严格程度)作为控制变量,贷款定价系数没有变化,CCPI系数不显著。说明除了监管制度的差异外,还有其他未发现的国家因素会影响贷款定价。

表1 基准回归结果

(7)列包括了营业利润率、账面市值比和借款人杠杆率等控制变量,系数均不显著 ,表明除了借款人评级和贷款规模之外,这些因素对定价没有明显的作用,因此在之后的回归没有包括这些变量。此外,油价下跌可能会不成比例的影响高碳排放国家。为了排除这种影响,(8)列回归控制了贷款发放前一个月的复合油价,以及油价和碳强度的交互项。主要回归系数也没有发生明显改变。

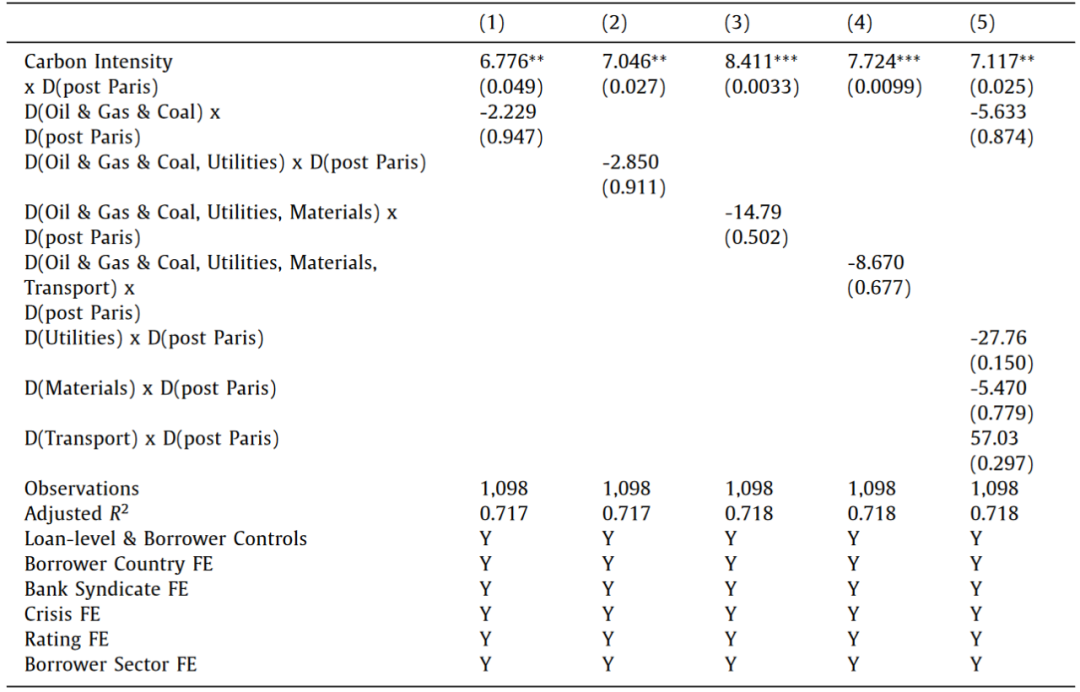

2.碳风险溢价不是由行业因素驱动

政策可能会主要针对碳密集型产业,因此银行可能会为某些特定行业附加较高的贷款价格。但回归结果表明,贷款息差对碳强度的敏感性主要是由各行业企业的截面碳强度驱动的,而不是由特定行业的企业驱动的。

表2 碳风险溢价驱动因素

观察表2,将石油、天然气、煤炭以及其他碳密集型行业的虚拟变量依次加入回归模型,系数均不显著。对比表1,碳强度的系数也未发生明显改变,说明银行根据实际碳排放强度而不是特定碳密集型行业企业对碳风险进行定价。

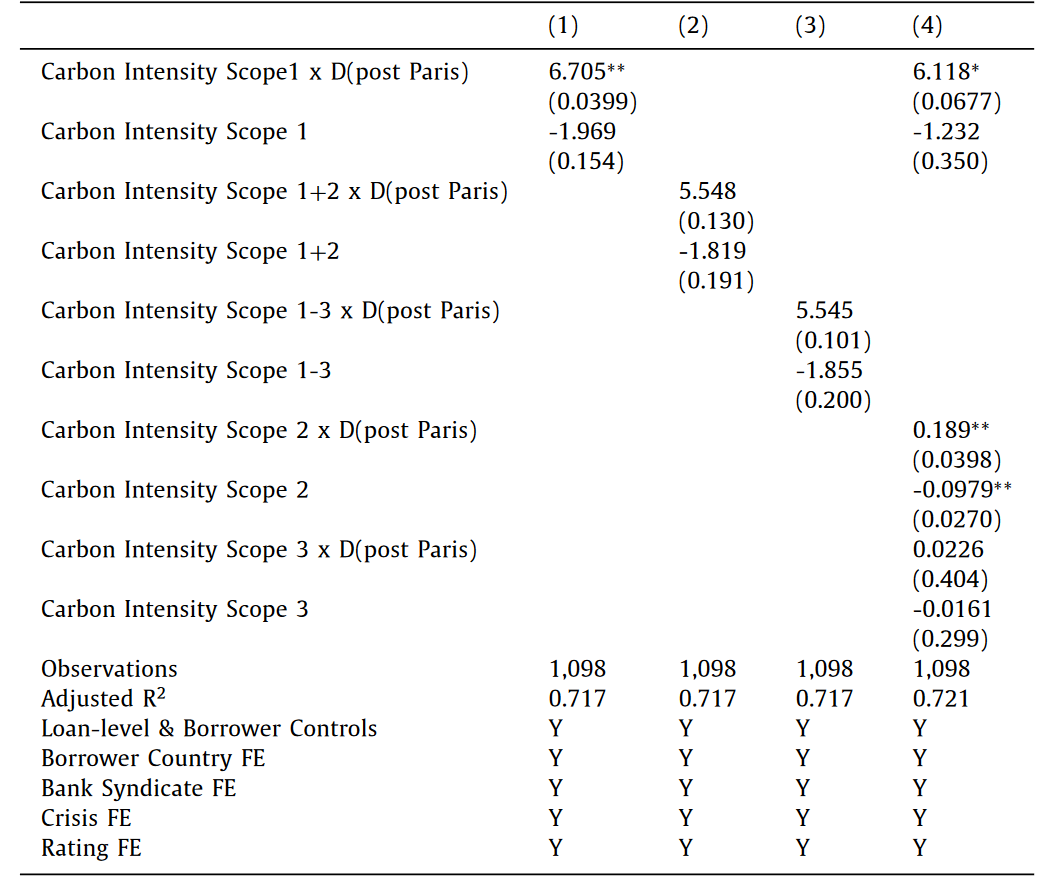

3.不同范围碳排放风险的定价

碳排放的潜在财务风险不局限于公司控制的资源,一家公司的碳排放强度还会受到其上下游企业的影响。因此碳排放还包括其他两个范围:电力等消费的间接排放(范围2)和供应链的碳排放(范围3)。本文进一步检验了银行是否对范围2和范围3的碳风险进行了定价。

观察表3,在(2)和(3)两列分别追加了不同的碳排放范围,回归结果表明,碳排放强度的系数不再显著。(4)列为每个碳排放范围施加了单独的交互项。结果表明,范围2的排放在巴黎协会之后有显著的定价,但相比范围1的系数较小,说明范围2的定价影响相对范围1较小。作者认为这是银行对碳风险的定义较窄导致的。

表3 碳强度风险定价(范围1-3)

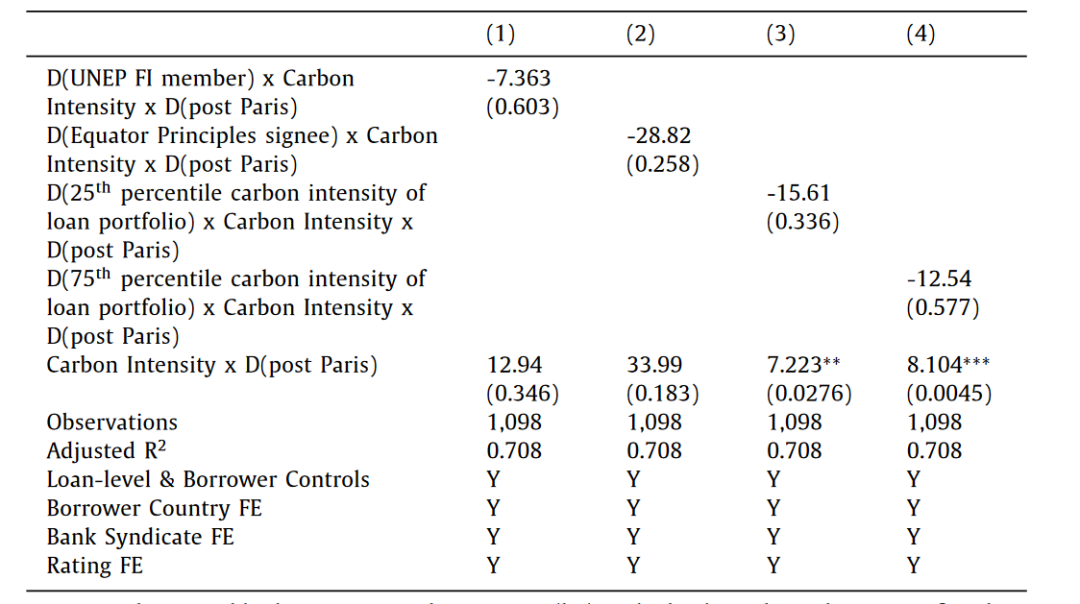

4. “绿色”银行对碳风险的定价是否不同

为进一步探究了巴黎协会后的碳风险定价是否由“更绿色”的银行推动的,作者将签署赤道原则或UNEP FI的银行归类为绿色银行,并检验是否绿色银行提供的单款表现出更高的碳风险价格。

观察表4,(1)列和(2)列分别呈列了两种不同分类方法绿色银行和普通银行对碳风险定价的结果。结果均表明绿色银行与其他银行的定价结果没有显著的差异,说明气候变化的转型风险是由所有银行的竞争性贷款市场进行定价的。

表4 绿色银行和碳风险定价

5. 稳健性检验

作者进行了稳健性检验,包括更改《巴黎协定》时间节点和更换被解释变量,证明结果是稳健的。

四、结论

本文证据表明,《巴黎协定》以来,银团贷款对碳排放强度较高的公司收取了碳溢价,而且这种溢价不是由特定行业的公司驱动的,而是由公司自身的碳强度驱动,但这种溢价水平相较于重大风险较小。此外,只有公司自有资源的碳排放被定价,更高范围的碳排放还没有被定价。最后,自称绿色银行的银行向高碳排放企业发放的贷款规模更小,但并未收取更高的碳溢价。

原文摘要

Do banks price the risks of climate policy change? Combining syndicated loan data with carbon intensity data (CO2 emissions relative to revenue) of borrowers across a wide range of industries, we find a significant “carbon premium” since the Paris Agreement. The loan risk premium related to CO2 emission intensity is apparent across industries and broader than that due simply to “stranded assets” in fossil fuel or other carbon-intensive industries. The price of risk, however, appears to be relatively low given the material risks faced by some borrowers. Only carbon emissions directly caused by the firm (scope 1) are priced, and not the overall carbon footprint including indirect emissions. “Green” banks do not appear to price carbon risk differently from other banks.

作者:

张广逍 中央财经大学博士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长